Resumo executivo:

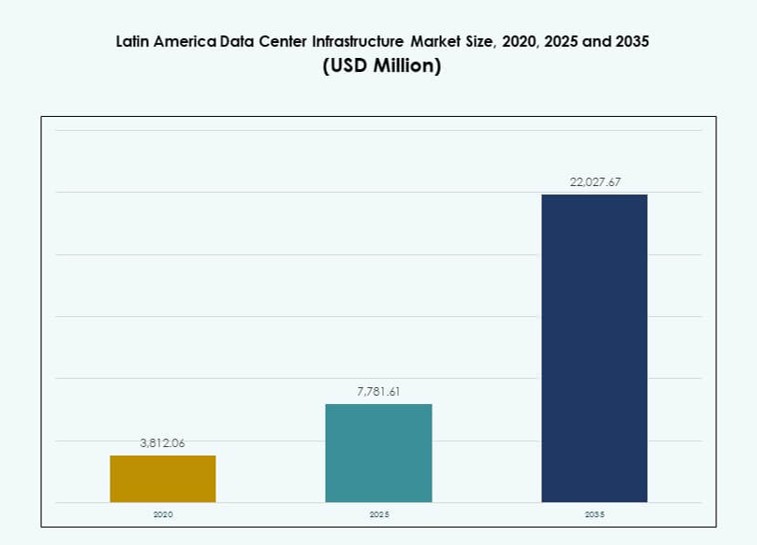

O tamanho do mercado de infraestrutura de data centers na América Latina foi avaliado em USD 3.812,06 milhões em 2020, para USD 7.781,61 milhões em 2025, e espera-se que atinja USD 22.027,67 milhões até 2035, com um CAGR de 10,89% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na América Latina 2025 |

USD 7.781,61 Milhões |

| Mercado de Infraestrutura de Data Centers na América Latina, CAGR |

10,89% |

| Tamanho do Mercado de Infraestrutura de Data Centers na América Latina 2035 |

USD 22.027,67 Milhões |

A crescente demanda por serviços em nuvem, processamento de IA e aplicações intensivas em dados está transformando a infraestrutura digital da região. As empresas estão modernizando sistemas legados, e agências do setor público estão avançando em iniciativas de governo eletrônico. Inovações em sistemas de resfriamento, construções modulares e integração de energia renovável estão remodelando o design das instalações. Forte interesse de investidores e parcerias estratégicas destacam o papel do mercado na transformação digital regional. Empresas de telecomunicações e operadores de hiperescala estão ampliando operações para atender às necessidades evolutivas de latência e largura de banda. A trajetória de crescimento do mercado sinaliza um forte potencial a longo prazo para desenvolvedores de infraestrutura, provedores de serviços e fornecedores de equipamentos.

O Brasil lidera o mercado devido às suas implantações de hiperescala, robusta espinha dorsal de fibra e crescente adoção de TI empresarial. México e Chile seguem, beneficiando-se da proximidade com rotas globais de tráfego, estruturas regulatórias estáveis e fontes de energia renovável. Colômbia, Peru e Argentina são centros emergentes impulsionados pela crescente demanda empresarial, melhoria da conectividade e expansão digital apoiada pelo governo. Esses países estão ganhando tração como novas zonas de capacidade no ecossistema regional de data centers.

Dinâmica do Mercado:

Fatores de Mercado

Crescimento da Computação em Nuvem e Transformação Digital nos Setores Empresarial e Público

A adoção da nuvem está crescendo em toda a América Latina, impulsionada pela demanda por serviços digitais escaláveis. Empresas nos setores financeiro, varejo e manufatura estão migrando para operações baseadas em nuvem para maior agilidade. Governos também estão digitalizando serviços públicos, impulsionando a construção de data centers. O mercado de infraestrutura de data centers na América Latina se beneficia dessa mudança, criando forte demanda por infraestrutura modernizada. Instalações de Nível III e IV estão sendo priorizadas para garantir tempo de atividade e segurança. Operadores globais de hiperescala estão entrando na região por meio de aquisições e investimentos em novos projetos. Provedores locais estão ampliando operações para competir em latência e capacidade. Investidores veem isso como uma oportunidade de infraestrutura a longo prazo alinhada com a digitalização empresarial.

- Por exemplo, em maio de 2024, a Microsoft anunciou um investimento de R$14,7 bilhões (USD 2,9 bilhões) para expandir sua infraestrutura de nuvem e IA em todo o estado de São Paulo, com novos campi de data centers planejados em Hortolândia e Sumaré.

Aumento na Implantação de IA, IoT e Dispositivos de Borda Exige Infraestrutura de Baixa Latência

O uso crescente de aplicativos impulsionados por IA, análise de vídeo e IoT industrial está remodelando as necessidades de infraestrutura. As empresas exigem sistemas de baixa latência para suportar análises em tempo real e coordenação de dispositivos. O Mercado de Infraestrutura de Data Centers na América Latina está respondendo com data centers de borda e regionais. Empresas de telecomunicações estão atualizando redes para suportar cargas de trabalho distribuídas. A demanda por servidores prontos para IA, resfriamento avançado e interconexões de alta velocidade está acelerando. Os players de infraestrutura estão projetando instalações para lidar com cargas de trabalho intensivas de forma eficiente. Investidores estão apoiando expansões visando zonas de implantação próximas aos usuários. Essa mudança reforça a importância de uma infraestrutura ágil para a continuidade e crescimento dos negócios.

- Por exemplo, em 2024, a Telefónica implantou nós de computação de borda em toda a sua rede na América Latina, permitindo latência inferior a 10 milissegundos para casos de uso de IoT industrial e análise de vídeo no Brasil e na Colômbia.

Impulso Estratégico para Integração de Renováveis e Eficiência Energética no Design de Data Centers

A sustentabilidade está se tornando um fator crítico no design e operação de instalações. Operadores estão integrando fontes de energia renovável e sistemas de armazenamento de baterias para reduzir a intensidade de carbono. O Mercado de Infraestrutura de Data Centers na América Latina está alinhado com os objetivos globais de ESG por meio da otimização energética. Governos estão oferecendo incentivos para a adoção de energia limpa. Desenvolvedores estão priorizando resfriamento eficiente e construção modular para limitar emissões. Infraestrutura sustentável atrai capital institucional focado em ativos verdes. Acordos de compra de energia com empresas de renováveis são comuns entre operadores de hiperescala. A eficiência energética está emergindo como um diferencial competitivo em licitações de projetos regionais.

Forte Apoio Político e Incentivos Regulatórios Aceleram Investimentos em Infraestrutura

Agendas digitais nacionais e iniciativas público-privadas estão catalisando o crescimento do mercado. Governos em todo o Brasil, Chile e México estão oferecendo incentivos fiscais e aprovações rápidas. O Mercado de Infraestrutura de Data Centers na América Latina se beneficia de estruturas políticas estáveis para a expansão de TIC. A clareza regulatória em torno da privacidade de dados e fluxos transfronteiriços aumenta a confiança dos investidores. Agências locais estão apoiando implantações de cidades inteligentes e projetos de interconectividade regional. Esses esforços incentivam players globais a localizarem operações. Clusters de infraestrutura impulsionados por políticas estão surgindo em parques tecnológicos e zonas econômicas. Este ambiente cria condições favoráveis para adição de capacidade e compromissos de leasing de longo prazo.

Tendências de Mercado

Aumento em Instalações de Hiperescala e Colocation Multiusuário para Atender à Expansão da Demanda por Nuvem

As instalações de hiperescala estão aumentando em toda a América Latina para atender às necessidades de provedores de nuvem e plataforma. Provedores de colocation estão expandindo o espaço branco e a capacidade de energia para apoiar clientes multi-inquilinos. O Mercado de Infraestrutura de Data Centers na América Latina está testemunhando forte atividade de locação por parte de players de SaaS e IaaS. A densidade de interconexão e os modelos neutros em relação a operadoras estão em foco. Clientes de hiperescala buscam ambientes escaláveis, com alta redundância e acesso a cabos submarinos. Instalações em principais áreas metropolitanas estão sendo projetadas com perfis de carga de 20MW–80MW. Essa tendência está impulsionando o planejamento imobiliário e energético em zonas industriais estratégicas.

Adoção de Sistemas de Resfriamento a Líquido e Inovação Térmica para Suportar Cargas de Trabalho de IA

A gestão térmica está evoluindo com o aumento das densidades de rack e implantações de GPU. Operadores estão adotando resfriamento a líquido, incluindo sistemas diretos ao chip e de imersão. O Mercado de Infraestrutura de Data Centers na América Latina está indo além do resfriamento a ar tradicional em zonas de alto desempenho. Economia de energia e redução de espaço são vantagens chave. Data centers que hospedam cargas de trabalho de IA e HPC priorizam design térmico avançado. Fornecedores estão introduzindo sistemas de circuito fechado para gerenciar o calor em espaços confinados. Essa tendência está permitindo escalonamento vertical em expansões de brownfield. Espera-se que a adoção cresça em centros metropolitanos com restrições de energia.

Crescimento de Data Centers Modulares e Pré-fabricados para Acelerar Prazos de Implantação

Para atender à demanda acelerada, data centers modulares e pré-fabricados estão ganhando força. Unidades construídas em fábrica reduzem o tempo de construção e simplificam o licenciamento. O Mercado de Infraestrutura de Data Centers na América Latina se beneficia do design modular em locais subdesenvolvidos e remotos. Empresas implantam pods pré-montados para redundância regional. Configurações modulares também ajudam no planejamento de capacidade em fases e na integração de nuvem híbrida. Operadores podem transferir capex para opex através de modelos de design-construção flexíveis. Fornecedores estão padronizando kits modulares para zonas de energia, resfriamento e TI. Este modelo é adequado para clusters de demanda impulsionados por governo, telecomunicações e BPO.

Integração de Sistemas de Armazenamento de Energia em Bateria e Interfaces de Redes Inteligentes para Resiliência Energética

Sistemas de armazenamento de energia em bateria (BESS) estão sendo integrados para melhorar o tempo de atividade e a flexibilidade da rede. Data centers estão se conectando a plataformas de redes inteligentes para otimizar a carga e a resposta de frequência. O Mercado de Infraestrutura de Data Centers na América Latina está adotando íons de lítio e químicas avançadas para backup de longa duração. Instalações estão combinando energia solar ou eólica com armazenamento no local para gerenciar a demanda de pico. BESS reduz a dependência de geradores a diesel e apoia metas de ESG. Operadores estão usando IA para monitoramento do ciclo de vida das baterias. Esses sistemas apoiam programas de resposta à demanda em regiões com variabilidade de rede.

Desafios do Mercado

Confiabilidade Limitada da Rede, Altos Custos de Energia e Gargalos de Infraestrutura Afetam a Estabilidade Operacional

Muitos países da América Latina enfrentam desafios com redes elétricas instáveis e altos custos de eletricidade. Quedas de energia frequentes forçam os data centers a depender fortemente de geradores a diesel e sistemas UPS. Isso aumenta tanto o gasto de capital quanto a complexidade operacional. Em cidades rurais e secundárias, a expansão da rede elétrica fica atrás da demanda por infraestrutura digital. O Mercado de Infraestrutura de Data Centers na América Latina deve levar em conta essas questões durante a seleção de locais e o design. Obstáculos regulatórios, longos ciclos de licenciamento e leis de zoneamento pouco claras atrasam ainda mais a execução de projetos. Os custos de infraestrutura também são altos devido à fabricação doméstica limitada de componentes. Essas barreiras aumentam o risco do projeto e exigem parcerias estratégicas com concessionárias locais e governos.

Escassez de Mão de Obra Qualificada e Ecossistema de Fornecedores Limitado Dificultam a Expansão Rápida

Há uma escassez de profissionais qualificados em data centers em áreas como HVAC, sistemas de energia e arquitetura de redes. Programas de treinamento e certificação são limitados em muitos mercados regionais. O Mercado de Infraestrutura de Data Centers na América Latina enfrenta atrasos na comissionamento devido a essa lacuna de talentos. Fornecedores internacionais dominam os sistemas principais, o que inflaciona os custos e limita as capacidades de integração local. A dependência de importações também torna o setor vulnerável a interrupções na cadeia de suprimentos. Ecossistemas de fornecedores fragmentados complicam implantações em grande escala. Operadores devem investir no desenvolvimento da força de trabalho, localização e diversificação de fornecedores para superar esses problemas.

Oportunidades de Mercado

Expansão de Desenvolvimentos Greenfield e Clusters Regionais em Cidades Emergentes na América Latina

Várias cidades emergentes no Peru, Colômbia, Argentina e Equador estão vendo projetos de data centers greenfield. Apoio governamental, conectividade melhorada e disponibilidade de terras atraem investimentos em novas zonas. O Mercado de Infraestrutura de Data Centers na América Latina está se expandindo além dos grandes centros urbanos para polos regionais. A demanda por hospedagem local, entrega de baixa latência e armazenamento de dados soberanos está impulsionando esses desenvolvimentos. Investidores estão mirando corredores de crescimento com forte infraestrutura de fibra e acesso a energia renovável.

Conectividade Transfronteiriça, Demanda Impulsionada por IA e Inclusão Digital Alimentam Potencial de Crescimento a Longo Prazo

Novos projetos de cabos submarinos e tendências de adoção de IA estão expandindo o potencial de mercado. Operadores estão investindo em infraestrutura que conecta a América Latina aos EUA, Europa e África. O Mercado de Infraestrutura de Data Centers na América Latina está prestes a se beneficiar do aumento da largura de banda internacional e da demanda por conteúdo. Empresas nativas da nuvem e plataformas OTT exigem sistemas escaláveis e de alta capacidade. Isso cria oportunidades de longo prazo para colocation, interconexão e modelos de serviços híbridos.

Segmentação de Mercado

Por Tipo de Infraestrutura

O mercado de infraestrutura de data centers na América Latina é dominado pela infraestrutura elétrica, dada sua função crítica em garantir tempo de atividade e confiabilidade. A infraestrutura de TI e rede segue de perto, impulsionada pelo aumento das cargas de trabalho em nuvem e empresariais. Os segmentos de infraestrutura mecânica e civil estão se expandindo devido a implantações em grande escala e construções pré-fabricadas. Cada componente desempenha um papel vital no planejamento de capacidade e nas estratégias de otimização de energia.

Por Infraestrutura Elétrica

Os sistemas de alimentação ininterrupta (UPS) lideram o segmento de infraestrutura elétrica, pois o tempo de atividade continua sendo crítico em instalações de Tier III e Tier IV. Os sistemas de armazenamento de energia em bateria (BESS) estão crescendo rapidamente devido ao seu alinhamento com ESG e capacidades de resiliência da rede. Chaves de transferência, PDUs e quadros de distribuição também estão vendo forte demanda, especialmente em ambientes de hiperescala que exigem alto balanceamento de carga.

Por Infraestrutura Mecânica

Unidades de refrigeração, incluindo CRAC e CRAH, dominam a infraestrutura mecânica devido à sua confiabilidade e facilidade de integração. No entanto, chillers e sistemas de contenção estão ganhando participação, impulsionados por densidades de rack mais altas e necessidade de refrigeração de precisão. O uso de contenção de corredores quente/frio melhora a eficiência energética, e os operadores estão expandindo a adoção de sistemas resfriados a líquido.

Por Civil / Estrutural & Arquitetônico

Superestruturas e sistemas de construção modular estão impulsionando o segmento devido à demanda por implantações escaláveis e rápidas. Soluções de envelope de construção e pisos elevados suportam a otimização do fluxo de ar e controle térmico. Preparação do local e design estrutural são fundamentais para estabilidade sísmica, especialmente em países como Chile e Peru com maiores riscos geológicos.

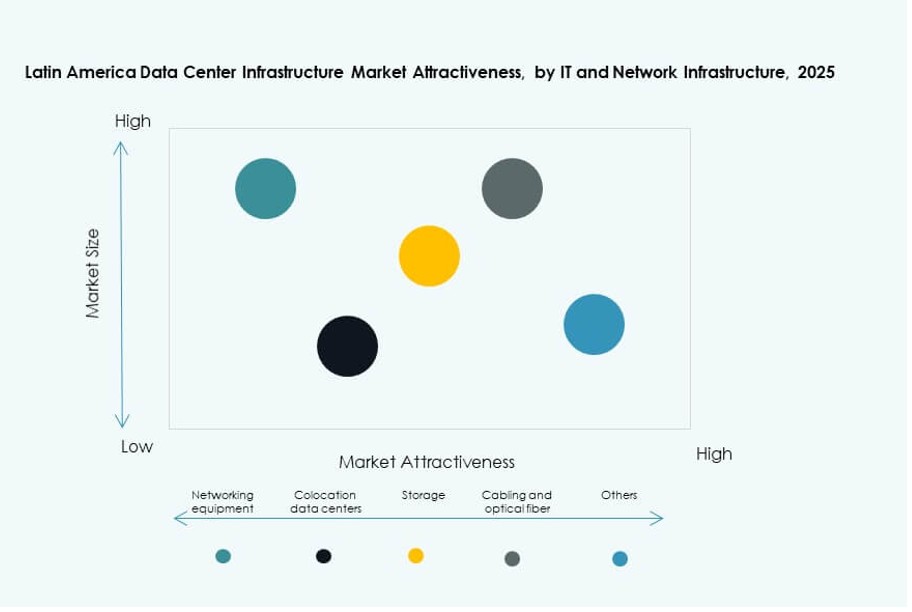

Por Infraestrutura de TI & Rede

Servidores e equipamentos de rede dominam este segmento devido a implantações de hiperescala e necessidades de computação orientadas por IA. Sistemas de armazenamento e cabeamento também estão crescendo devido a data centers multi-tenant expandindo ofertas de cross-connect. Racks e gabinetes estão evoluindo para suportar cargas de peso mais altas e layouts mais densos, melhorando o desempenho dos equipamentos e o fluxo de ar.

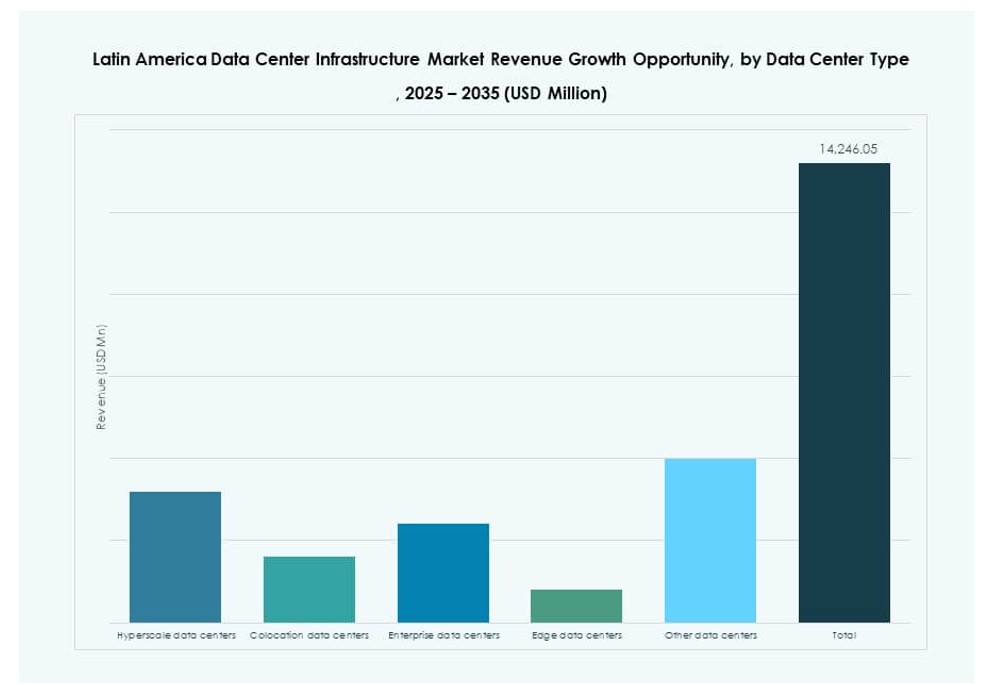

Por Tipo de Data Center

Data centers de hiperescala detêm a maior participação no mercado de infraestrutura de data centers na América Latina, impulsionados por provedores de nuvem e plataformas OTT. Instalações de colocation também estão se expandindo, oferecendo às empresas modelos de capex mais baixos. Data centers de borda estão ganhando impulso em áreas desatendidas para suportar entrega de baixa latência para plataformas de IoT e conteúdo.

Por Modelo de Entrega

Modelos turnkey e design-build dominam devido à sua rapidez e integração de ponta a ponta. Reformas e construções modulares estão aumentando em zonas urbanas onde restrições de espaço e atualizações de energia são prioridades. Empreiteiros EPC estão vendo demanda em projetos de hiperescala que exigem design escalável com sistemas MEP e TI integrados.

Por Tipo de Tier

Instalações de Tier III lideram em implantação devido ao seu equilíbrio entre desempenho e custo. Data centers de Tier IV estão sendo construídos para cargas de trabalho críticas que exigem tolerância total a falhas. Tier I e II permanecem em uso para configurações de borda e empresas menores, especialmente em cidades secundárias com necessidades de hospedagem moderadas.

Insights Regionais

Brasil Domina o Mercado com 45% de Participação Devido à Densidade Urbana, Conectividade Submarina e Demanda por Nuvem

O Brasil detém cerca de 45% da participação no Mercado de Infraestrutura de Data Centers da América Latina, sendo o maior contribuinte. São Paulo é um centro chave devido à sua base empresarial densa e acesso a múltiplos cabos submarinos. Grandes provedores de hyperscale e empresas de colocation estabeleceram campi multi-MW. O governo apoia a infraestrutura de TIC através de benefícios fiscais e iniciativas de cidades inteligentes. A taxa de adoção de nuvem no Brasil e a conectividade regional reforçam ainda mais sua posição de liderança.

- Por exemplo, em novembro de 2025, a Omnia, apoiada pela firma de investimento brasileira Pátria, juntou-se a um projeto no complexo portuário de Pecém no Brasil, com uma capacidade de energia planejada de 300 MW, marcando um dos maiores desenvolvimentos de data centers para um único cliente no país.

México e Chile Respondem por 30% Combinados Devido à Localização Estratégica e Estabilidade Política

México e Chile juntos contribuem com aproximadamente 30% do mercado regional. O México se beneficia da proximidade com os EUA, setores robustos de manufatura e financeiro que necessitam de serviços de baixa latência. A estabilidade política do Chile, capacidade de energia renovável e conectividade com rotas do Pacífico sustentam o crescimento contínuo. Ambos os países atraem investimentos em hyperscale e colocation focados em cobertura regional e clareza regulatória.

- Por exemplo, em outubro de 2025, a Equinix apresentou declarações ambientais para desenvolver seu quinto data center (ST5) em Santiago, Chile, expandindo sua presença com uma nova instalação multi-MW em um dos principais centros digitais conectados ao Pacífico da região.

Argentina, Colômbia e Peru Representam 25% como Clusters de Crescimento Emergentes na Região

Argentina, Colômbia e Peru contribuem com cerca de 25% do Mercado de Infraestrutura de Data Centers da América Latina. Esses países estão emergindo como centros de crescimento devido a melhorias nos marcos regulatórios e à expansão dos ecossistemas digitais. A Colômbia está se tornando um centro de conectividade em ascensão na região andina. Argentina e Peru estão vendo novas construções voltadas para os setores de serviços financeiros, telecomunicações e BPO. Os investimentos estão se deslocando para cidades secundárias nessas nações para expandir o acesso e reduzir a latência.

Insights Competitivos:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- KIO

- MDC Data Centers

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard Empresarial (HPE)

O mercado de infraestrutura de data centers na América Latina apresenta uma mistura de especialistas regionais e gigantes globais de infraestrutura. Scala Data Centers e Ascenty dominam as construções de hiperescala no Brasil e no Chile, aproveitando energia verde e designs escaláveis. ODATA e KIO apoiam o crescimento da colocation empresarial no México, Colômbia e Peru. Jogadores globais como Equinix e Huawei fortalecem a conectividade transfronteiriça e serviços integrados. Líderes em energia e refrigeração como Schneider Electric e Vertiv possibilitam construções energeticamente eficientes com sistemas modulares. HPE e outros fornecedores de TI oferecem computação e armazenamento escaláveis para cargas de trabalho híbridas. Está se tornando mais competitivo à medida que os provedores localizam operações, formam alianças regionais e expandem implantações de borda para atender às demandas de latência. Investimentos estratégicos, liderança em sustentabilidade e presença em várias regiões definem a força de posicionamento dos principais jogadores neste cenário de infraestrutura em evolução.

Desenvolvimentos Recentes:

- Em setembro de 2025, a ODATA, uma subsidiária da Aligned Data Centers, anunciou oficialmente um pacote de financiamento verde de US$ 1,02 bilhão para acelerar o desenvolvimento sustentável de data centers na América Latina.

- Em agosto de 2025, a ODATA lançou seu quarto data center de hiperescala, o QR04, próximo a San Miguel de Allende na região de Querétaro, no México, com capacidade de 24 MW usando a tecnologia de resfriamento Delta³ da Aligned. Esta instalação completa uma rede de sites interconectados para atender à crescente demanda por IA e nuvem.

- Em julho de 2025, a Scala Data Centers garantiu USD 328 milhões em financiamento internacional para expandir três data centers e construir uma subestação de energia no Chile. Este é o maior acordo de financiamento de projeto para uma iniciativa de data center em um único país na América Latina, apoiando 23 MW de capacidade de TI contratada e expansão adicional reservada.