Sammanfattning:

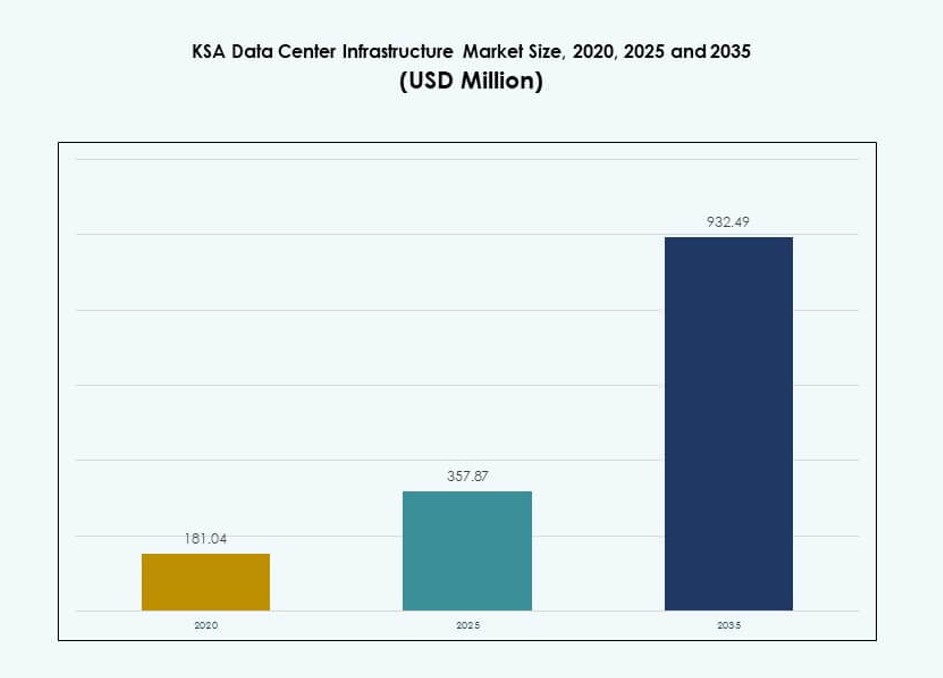

Marknadsstorleken för KSA Data Center Infrastructure värderades till 181,04 miljoner USD år 2020 och förväntas nå 357,87 miljoner USD år 2025 och 932,49 miljoner USD år 2035, med en CAGR på 9,97 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för KSA Data Center Infrastructure 2025 |

357,87 miljoner USD |

| KSA Data Center Infrastructure Market, CAGR |

9,97% |

| Marknadsstorlek för KSA Data Center Infrastructure 2035 |

932,49 miljoner USD |

Stark molnanvändning stödjer stadig infrastruktur efterfrågan över företag och offentliga enheter. Hyperscale-implementering expanderar för att stödja AI-arbetsbelastningar och digitala plattformar. Datapolicyer för lokalisering driver investeringar i inhemsk hosting. Innovation inom kraft, kylning och modulär design förbättrar effektivitet och drifttid. Företag förlitar sig på säker infrastruktur för kontinuitet och efterlevnad. Investerare ser marknaden som en långsiktig digital tillgångsbas. Stabil efterfrågan förankrar framtida expansionsstrategier.

Riyadh leder utvecklingen på grund av regeringens koncentration och hyperscale-aktivitet. Jeddah följer, stödd av anslutning och företagsbehov. Östra regioner framträder med industriella och energidrivna databehov. NEOM visar tidig momentum från smart stadsplanering. Marknaden förblir Saudi-fokuserad, med begränsat gränsöverskridande beroende. Regionalt ledarskap kommer från policy stöd och infrastrukturberedskap. Framväxande zoner får relevans genom riktade digitala projekt.

Marknadsdynamik:

Marknadsdrivkrafter

Nationell digitaliseringsstrategi och ökande regeringsstödd infrastrukturutgifter över IKT-sektorer

Saudiarabiens Vision 2030-initiativ driver robust digital transformation över sektorer. Regeringen prioriterar avancerad IT-infrastruktur för att driva e-förvaltning, smarta städer och automation. KSA Data Center Infrastructure Market gynnas av kapitalinjektion i teknikparker, 5G-nätverk och AI-plattformar. Det växer genom offentlig-privata samarbeten och datalokaliseringsmandat. Regulatorisk klarhet lockar utländska investeringar i högresiliensfaciliteter. Expansion av digital bankverksamhet, sjukvård och utbildning ökar efterfrågan på företags-IT. Strategisk diversifiering minskar oljeberoende och fördjupar digitala ekosystemrötter. Marknaden fungerar som en hörnsten för framtidsberedda tjänsteleveranser och affärskontinuitet.

- Till exempel påbörjade ICS Arabia byggandet av sitt Desert Dragon-datacenter Fas 1 i Riyadh i november 2024, en 65 MW Tier III-anläggning som planeras vara i drift i mars 2026 som en del av Vision 2030-anpassade offentliga-privata partnerskap.

Acceleration av molnanvändning och ökning av hyperskalig distribution av stora globala operatörer

Snabb migration till molntjänster accelererar tillväxten av lokal infrastruktur. AWS, Google Cloud och Oracle utökar sin hyperskala närvaro för att betjäna regionala arbetsbelastningar. Företag väljer molnbaserade appar, vilket kräver skalbart backend-stöd. KSA Data Center Infrastructure Market får dragkraft från hybrida modeller som blandar lokala och offentliga moln. Strategiska datasuveränitetsfrågor driver på lokaliserade hostinglösningar. Tjänsteleverantörer lägger till edge computing och CDN:er för att förbättra latens. Högpresterande hårdvara, modulär distribution och avancerad kylning stöder hyperskalig skalbarhet. Energieffektiva designer blir mer relevanta för storskaliga molnoperationer.

- Till exempel tillkännagav Equinix ett hyperskaligt datacenterprojekt på 1 miljard dollar i Riyadh i februari 2025, med målet att nå upp till 100 MW IT-kapacitet för att stödja moln- och AI-arbetsbelastningar. Projektet är i linje med Saudiarabiens Vision 2030 och markerar en stor investering i KSA Data Center Infrastructure Market.

Innovation inom kraft- och kylsystem för att möta operativ effektivitet och hållbarhetsstandarder

Energianvändning och operativ effektivitet förblir huvudfokusområden för nya anläggningar. Investerare föredrar grönt certifierade byggnader som använder vätskekylning och AI-driven energioptimering. KSA Data Center Infrastructure Market adopterar smarta UPS-system, förnybar integration och högeffektiva CRAC/CRAH-enheter. Kylinnovationer som kylda vattensystem och varm/kall gånginnehållning minskar termisk stress. UPS- och BESS-uppgraderingar ger backupresiliens. Modulär och prefabricerad infrastruktur förkortar distributionscykler. Operatörer standardiserar på PUE-trösklar och hållbarhetsmått. Framtida byggen överväger koldioxidneutralitet som en del av ESG-mandat.

Ökande strategisk betydelse av lokaliserad infrastruktur för affärskontinuitet och datasuveränitet

Ökad medvetenhet om digitala risker belyser behovet av inhemsk hosting och katastrofåterställning. Företag kräver säker, låg-latens tillgång till känslig data. KSA Data Center Infrastructure Market är i linje med efterlevnadsbehov kopplade till dataresidens och gränsöverskridande regleringar. Colocation-företag expanderar för att betjäna bank-, telekom- och offentligsektorkunder. Geopolitiska skiften höjer infrastrukturens suveränitet över Gulfstaterna. Multinationella företag etablerar regionala noder för snabbare tjänsteleverans. Marknadsmognad stöder branschspecifika infrastrukturformat. Hög tillgänglighetszoner stärker affärskontinuitetsramverk.

Marknadstrender

Skifte mot modulära, prefabricerade datacenterdistribueringar för att påskynda tid-till-marknad

Företag strävar efter snabbare utrullning av anläggningar för att hålla jämna steg med efterfrågan på tjänster. Modulära byggen möjliggör skalbar tillväxt och konsekvent kvalitetskontroll. Prefabricerade enheter minskar byggtider och minskar uppsättningsrisker. KSA:s datacenterinfrastrukturmarknad integrerar montering utanför platsen för elektriska och mekaniska delsystem. Fabriksbyggda system förenklar också efterlevnad av Tier-certifiering. Stora operatörer väljer containeriserade designer för edge- och företagsanvändningsfall. Innovation inom modulär arkitektur möjliggör flexibla layouter och snabb omkonfiguration. Efterfrågan från urbana och avlägsna platser stöder denna trend. Byggare förlitar sig på beprövade mallar för att uppnå snabbare ROI-cykler.

Ökad Användning av Artificiell Intelligens och Maskininlärning för Prediktivt Underhåll och Termisk Hantering

Datacenter använder AI för att optimera kylning, energianvändning och drifttidsmått. Smarta algoritmer hanterar luftflöde, fläkthastigheter och lastbalansering dynamiskt. KSA:s datacenterinfrastrukturmarknad införlivar ML-verktyg för att flagga avvikelser, förutsäga fel och förlänga tillgångens livslängd. Operatörer integrerar AI i byggnadsstyrsystem för centraliserad kontroll. Användningsfall inkluderar automatiserad patchning, termisk justering och energiprognoser. Leverantörer erbjuder inbäddad intelligens i UPS, CRAC och PDU:er. Realtidsvarningar förbättrar incidentrespons. AI-användning förbättrar SLA-efterlevnad och minskar driftskostnader.

Tillväxt i Edge Datacenter-Implementeringar för Realtidsarbetsbelastningar i Avlägsna eller Industriella Zoner

Edge-anläggningar möter växande behov av databehandling med låg latens. Applikationer som industriell IoT, autonoma fordon och övervakning kräver lokaliserad bearbetning. KSA:s datacenterinfrastrukturmarknad ser en ökning av mikro- och modulära edge-noder. Avlägsna oljefält, hamnar och logistiknav antar containeriserad edge-infrastruktur. Leverantörer lanserar edge-tjänster för att förbättra innehållsleverans och användarupplevelse. Telekommunikationsföretag integrerar edge-beräkning med 5G-torn. Mindre datacenterfotavtryck stöder distribuerade nätverk. Edge-byggen minskar backhaul-kongestion och möjliggör snabbare insikter.

Expansion av Smart City och Digitala Ekonomiprojekt Driver Långsiktig Infrastruktur Efterfrågan

Smart stadsplanering skapar konstant efterfrågan på IT-infrastruktur. Riyadh, NEOM och Jeddah planerar för AI-drivna trafik-, övervaknings- och medborgartjänster. KSA:s datacenterinfrastrukturmarknad stöder dessa städer genom lokaliserad beräkning, datalakes och digitala tvillingplattformar. IoT-system genererar realtidsdata som kräver robust backend-stöd. Digitala tvillingar av verktyg, byggnader och mobilitetsnät kräver hög tillgänglighetsinfrastruktur. Smarta nätverk behöver kontrollcenter med låg latens. Dessa projekt erbjuder långsiktig förankrad efterfrågan på dataanläggningar. Leverantörer anpassar design till stadsnivåns motståndskraftskrav.

Marknadsutmaningar

Begränsad Integration av Förnybar Energi och Ökande Kraftbehov Ökar Kostnad och Operativ Komplexitet

Energi förblir en kritisk kostnads- och tillförlitlighetsfaktor för operatörer. Medan regeringen främjar förnybar energi, är integrationen på nätverksnivå långsam. KSA:s datacenterinfrastrukturmarknad är starkt beroende av konventionella källor, vilket begränsar hållbarhetsvinster. Energiintensiv kylning i ökenförhållanden ökar energiförbrukningen. Oförutsägbara tariffer påverkar långsiktig OPEX-planering. Begränsade alternativ för förnybar upphandling begränsar ESG-efterlevnad för globala företag. Solinstallationer förblir småskaliga på grund av infrastrukturbrister. Värmelaster kräver överdimensionering för redundans. Förbättringar av energieffektiviteten måste balansera initiala kapitalutlägg.

Brist på specialiserad arbetskraft och regional expertis hindrar lokal talangutveckling och verksamhet

Infrastruktur med hög tillväxt kräver erfarna yrkesverksamma inom elektriska, mekaniska och IT-roller. KSA:s datacenterinfrastrukturmarknad står inför brister i lokalt utbildad personal för design, konstruktion och drift. Företag importerar ofta talanger, vilket driver upp kostnaderna. Brist på dedikerade utbildningsinstitut fördröjer lokal kapacitetsuppbyggnad. Begränsad exponering för avancerade UPS-, BMS- och HVAC-system försvagar supporttillförlitligheten. Certifiering för Tier-design och IT-utrustning är låg bland inhemska ingenjörer. Långa ledtider för att utbilda tekniker utmanar tillväxtmomentum. HR-team har svårigheter att hitta skickliga yrkesverksamma.

Marknadsmöjligheter

Ökande efterfrågan på AI, moln och företagsvärd möjliggör expansion över colocation- och hyperscale-segment

Växande AI-användning och molnmigrering presenterar långsiktig infrastrukturbehov. KSA:s datacenterinfrastrukturmarknad öppnar dörrar för utländska operatörer, utvecklare och utrustningsleverantörer. Företagsmolnutgifter stödjer tillväxten av multi-tenant colocation. Nationella digitala tjänster skapar ankarkunder. Regionala företag söker skalbara lösningar inom datasuveränitetsgränser. Smarta stadsprojekt erbjuder fleråriga byggmöjligheter. Leverantörer kan erbjuda hybrid-, edge- och mjukvarudefinierade infrastrukturmodeller.

Gynnsam regleringsmiljö och statlig investering i teknikzoner uppmuntrar långsiktiga investeringar

Regeringsstödda teknikzoner, SEZs och skatteförmåner lockar infrastrukturaktörer. KSA:s datacenterinfrastrukturmarknad erbjuder hög tillväxtpotential för modulära, greenfield- och retrofit-utvecklare. Offentliga och privata modeller erbjuder stabil efterfrågan och minskade investeringsrisker. Investerare drar nytta av verktygsstödd krafttillgänglighet. Partnerskap med NEOM, PIF och ministerier säkerställer långsiktig efterfrågesynlighet. Efterfrågan från utbildnings-, telekom- och fintech-företag förblir stark.

Marknadssegmentering

Efter infrastrukturtyp

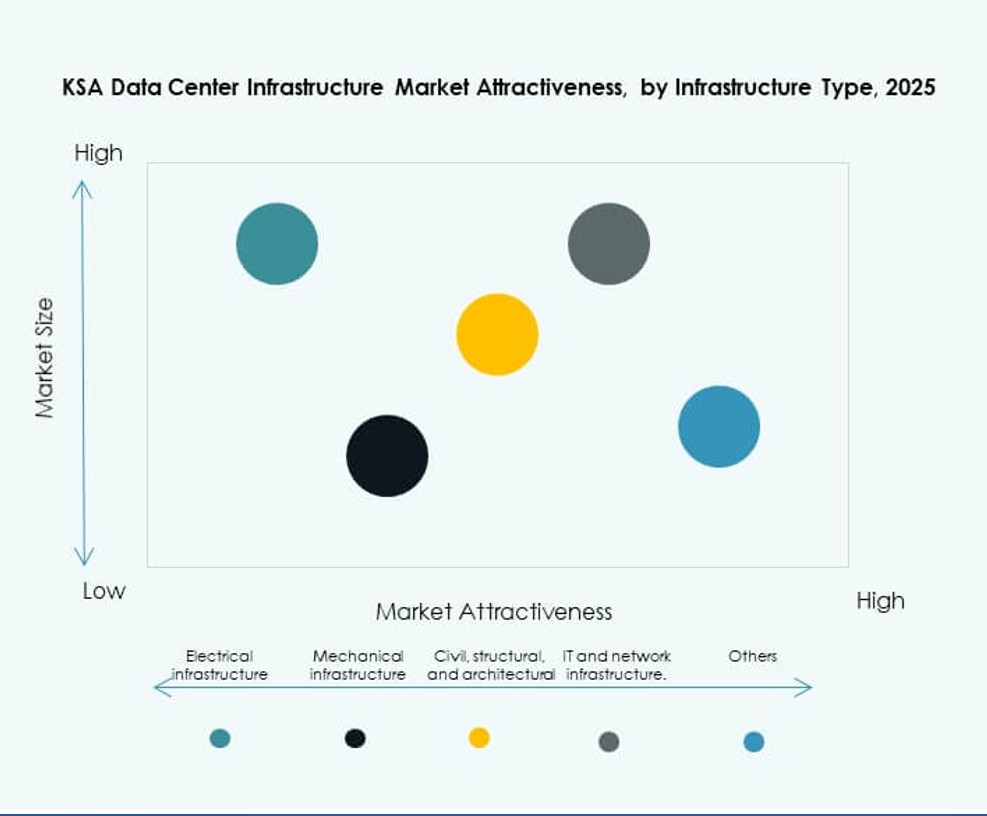

Marknaden för datacenterinfrastruktur i KSA leds av segmenten för elektrisk och IT- & nätverksinfrastruktur. Elektriska system står för den största andelen på grund av det höga behovet av strömförsörjning i extrema klimat. UPS, ställverk och PDU:er dominerar detta segment. IT- & nätverksinfrastruktur rankas som tvåa med stark efterfrågan på höghastighetslagring, servrar och optisk fiber. Mekanisk infrastruktur växer genom effektiva kylaggregat och inneslutningssystem. Civila och arkitektoniska element är nycklar i nya byggnader, särskilt modulära system.

Efter elektrisk infrastruktur

Avbrottsfri kraftförsörjning (UPS) har den största andelen på grund av behovet av tillförlitlighet vid strömavbrott. Batterienergilagringssystem (BESS) visar snabb tillväxt på grund av hållbarhetsmål. Kraftdistributionsenheter (PDU:er) och ställverk möjliggör energilastbalansering över kritiska områden. Uppgraderingar av verktyg och nätanslutningar stöder högbelastningszoner. Marknaden för datacenterinfrastruktur i KSA betonar smarta, skalbara kraftkomponenter för att matcha hyperskaliga behov.

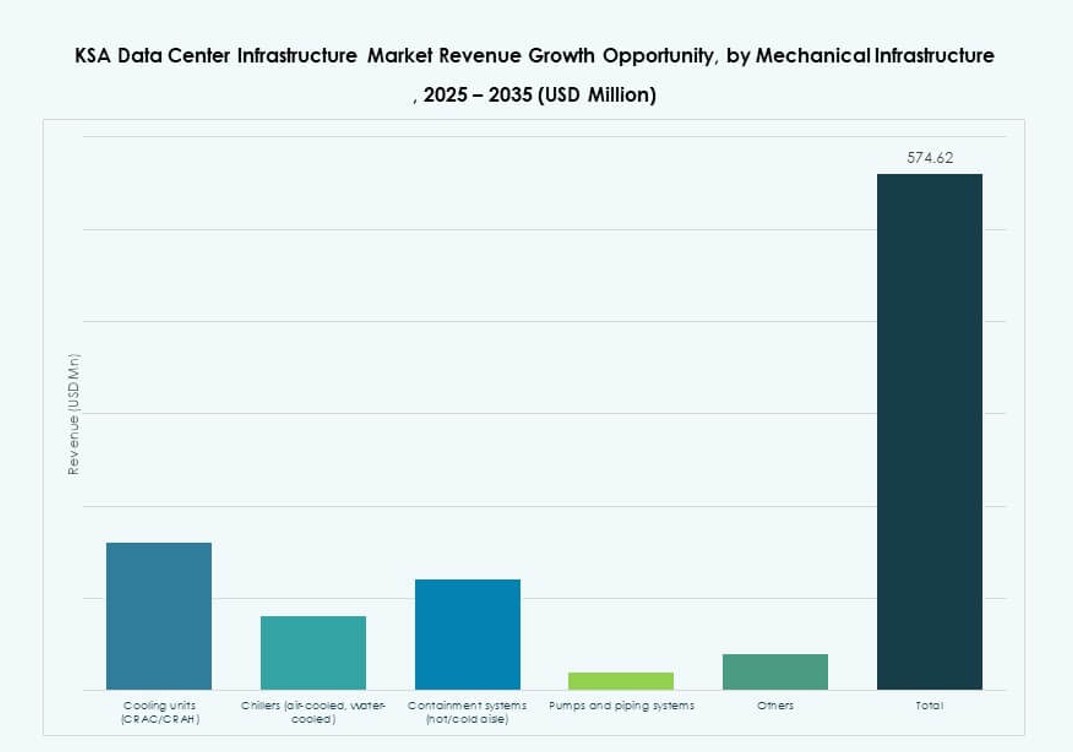

Efter mekanisk infrastruktur

Kylaggregat som CRAC och CRAH förblir dominerande på grund av höga omgivningstemperaturer. Kylaggregat och inneslutningssystem blir viktigare i Tier III- och IV-anläggningar. Inneslutning av varma och kalla gångar förbättrar energianvändningen. Pumpar och rörledningar stöder kylvattensystem i hyperskaliga och företagsbyggnader. Effektivitet och motståndskraft styr mekaniska uppgraderingar i [marknaden för datacenterinfrastruktur i KSA].

Efter civil/strukturell & arkitektonisk

Modulära byggsystem växer på grund av deras snabbhet och designkonsistens. Platsförberedelse och stål-/betongramar utgör grunden för nya campus. Upphöjda golv och nedhängda tak möjliggör luftflödeshantering. Superstrukturer och byggnadshöljen optimeras för termiska och seismiska förhållanden. Marknaden antar prefabricerade lösningar för att möta distributionshastigheten.

Efter IT- & nätverksinfrastruktur

Server- och nätverksutrustning dominerar IT-infrastrukturutgifterna. Optisk fiber och strukturerad kabeldragning möjliggör höghastighetsanslutning. Rack och höljen stöder kylningseffektivitet. Lagringsbehovet växer med AI- och analysanvändning. Leverantörer erbjuder integrerade IT-system anpassade för hybrida arbetsbelastningar. Marknaden för datacenterinfrastruktur i KSA fokuserar på skalbara IT-system för att betjäna hyperskaliga och företagsbehov.

Efter datacentertyp

Hyperskaliga datacenter leder med växande distributioner från globala molnföretag. Colocation följer med stark efterfrågan från bank, regering och telekom. Företagsanläggningar förblir stabila, ofta för privata arbetsbelastningar. Edge-center får fotfäste nära logistik- och industriområden. Marknaden för datacenterinfrastruktur i KSA stöder alla typer baserat på slutanvändarbehov.

Efter leveransmodell

Nyckelfärdiga och design-byggmodeller dominerar för hyperskaliga och colocation-byggnader. Efterfrågan på ombyggnad/uppgradering växer på befintliga företagscampus. Modulär fabriksbyggd leverans möjliggör hastighet och kostnadskontroll. Byggledning förblir relevant för stora campus. Marknaden för datacenterinfrastruktur i KSA visar en ökande preferens för integrerade leveranslösningar.

Efter tier-typ

Tier III leder på grund av efterfrågan på drifttid och N+1-resiliens. Tier IV ökar i statliga och finansiella distributioner. Tier I och II betjänar mindre eller regionala byggen. Redundans, feltolerans och SLA-behov driver val av tier. KSA:s marknad för datacenterinfrastruktur anpassar tierinvesteringar med affärskritikalitet och efterlevnadsbehov.

Regionala Insikter

Centrala Regionen – Riyadh Leder med 46% Marknadsandel på Grund av Statlig, Finansiell och Hyperskala Efterfrågan

Riyadh dominerar [KSA Data Center Infrastructure Market], drivet av digitala statliga initiativ, efterfrågan från banksektorn och hyperskala molndistributioner. Det är värd för viktiga ministerier, företags huvudkontor och regionala kontor för globala leverantörer. Stark nätinfrastruktur, tillgänglighet av el och markåtkomst ökar dess attraktionskraft. Regionen ser också strategiska offentlig-privata samarbeten.

- Till exempel fick Al Moammar Information Systems (MIS) ett utvecklingsstartmeddelande för en 72 MW datacenterexpansion under ett 112 MW ramavtal med Saudi Data Centres Fund 1, värderat till cirka 3 miljarder SAR, med finansiell påverkan från och med Q1 2026.

Västra Regionen – Jeddah Har 28% Andel med Strategiskt Läge och Tillgång till Undervattenskablar

Jeddah rankas som tvåa på grund av sin hamnanslutning, kommersiella zonexpansion och närhet till Afrika och Europas undervattenskablar. Innehållsleveransnätverk och medieföretag föredrar platsen för regional distribution. Den växande e-handeln, transport- och gästfrihetssektorn stärker den lokala efterfrågan. Investeringar i edge- och företagsanläggningar stöder tillväxten.

- Till exempel utökade Oracle sin offentliga molnregion i Riyadh och förbättrade den befintliga Jeddah-regionen under en investering på 1,5 miljarder US-dollar för att bygga avancerad moln- och AI-infrastruktur i Saudiarabien. Expansionen förstärker tillväxten på KSA:s marknad för datacenterinfrastruktur och stöder bredare digitala transformationsmål.

Östra Regionen – Dammam och Khobar Får 18% Andel med Industri- och Oljesektorns Behov

Östra provinsen har växande potential med efterfrågan från energi-, petrokemiska och logistiksektorerna. Dammam och Khobar ser investeringar i industriella moln- och edge-noder. Utrullning av smarta fabriker och digitalisering av oljefält driver lokala bearbetningsbehov. NEOM tillför framtida efterfrågan med behov av smart infrastruktur. Regionen ser intresse för skalbara och modulära lösningar.

Konkurrensinsikter:

- Khazna Data Centers

- Gulf Data Hub

- Center3 (stc)

- G42 / Core42

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- IBM

KSA:s datacenterinfrastrukturmarknad har en blandning av inhemska och globala aktörer som konkurrerar inom hyperskaliga byggen, colocation-verksamheter och infrastruktursystem. Lokala jättar som Center3 och Gulf Data Hub fokuserar på att utöka colocation och suverän molnkapacitet, i linje med Vision 2030. Khazna och G42 tillför regional styrka genom integrerade GCC-strategier. Globala företag som Equinix och IBM riktar sig mot företagsarbetsbelastningar och samarbetar med teleoperatörer för att fördjupa regional räckvidd. Utrustningsledare som Schneider Electric, Vertiv och Dell levererar kärnkraft, kylning och IT-infrastruktur till Tier III och IV-anläggningar. Marknaden gynnar aktörer med modulära kapaciteter, ESG-anpassade designer och stöd för edge computing. Den belönar företag som erbjuder hög tillgänglighet, skalbar infrastruktur med lokaliserade servicemodeller. Konkurrensfördelar beror på integrationshastighet, energieffektivitet och ekosystempartnerskap.

Senaste utvecklingen:

- I december 2025 förvärvade Khazna en 225 000 kvadratmeter stor mark i Dammam, Saudiarabien, för att bygga upp till 200 MW AI-redo datacenterkapacitet, vilket markerar dess första anläggning i kungariket.

- I oktober 2025 presenterade Core42, ett G42-företag, en självbetjäningsplattform för AI-moln på begäran, driven av NVIDIA-accelererad databehandling på GITEX Global 2025, vilket möjliggör omedelbar distribution av AI-arbetsbelastningar.