Sammanfattning:

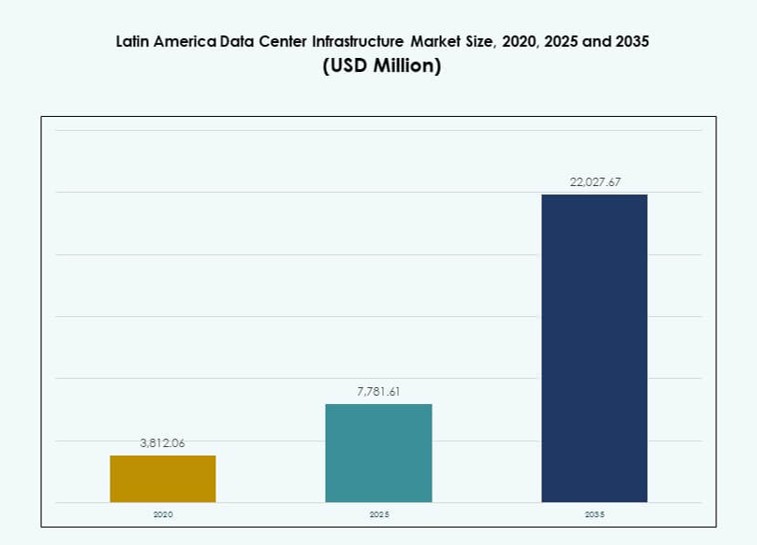

Marknadsstorleken för datacenterinfrastruktur i Latinamerika värderades till 3 812,06 miljoner USD år 2020 och förväntas nå 7 781,61 miljoner USD år 2025 samt 22 027,67 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,89% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterinfrastruktur i Latinamerika 2025 |

7 781,61 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterinfrastruktur i Latinamerika |

10,89% |

| Marknadsstorlek för datacenterinfrastruktur i Latinamerika 2035 |

22 027,67 miljoner USD |

Den ökande efterfrågan på molntjänster, AI-bearbetning och dataintensiva applikationer omvandlar regionens digitala infrastruktur. Företag moderniserar äldre system och offentliga myndigheter driver på e-förvaltningsinitiativ. Innovation inom kylsystem, modulära konstruktioner och integration av förnybar energi omformar anläggningsdesignen. Starkt investerarintresse och strategiska partnerskap betonar marknadens roll i den regionala digitala omvandlingen. Telekomföretag och hyperskaliga operatörer skalar upp verksamheten för att möta föränderliga behov av latens och bandbredd. Marknadens tillväxtbana signalerar stark långsiktig potential för infrastrukturutvecklare, tjänsteleverantörer och utrustningsleverantörer.

Brasilien leder marknaden tack vare sina hyperskaliga distributioner, robusta fiberstomme och växande företags IT-användning. Mexiko och Chile följer, med fördel av närhet till globala trafikleder, stabila regelverk och förnybara energikällor. Colombia, Peru och Argentina är framväxande nav drivna av ökande efterfrågan från företag, förbättrad anslutning och statligt stödd digital expansion. Dessa länder vinner mark som nya kapacitetszoner i det regionala datacenterekosystemet.

Marknadsdynamik:

Marknadsdrivkrafter

Ökning av molnbaserad databehandling och digital omvandling inom företags- och offentlig sektor

Molnanvändningen ökar kraftigt i Latinamerika, drivet av efterfrågan på skalbara digitala tjänster. Företag inom finans, detaljhandel och tillverkning migrerar till molnbaserade operationer för ökad flexibilitet. Regeringar digitaliserar också offentliga tjänster, vilket driver på byggandet av datacenter. Marknaden för datacenterinfrastruktur i Latinamerika gynnas av denna förändring och skapar stark efterfrågan på moderniserad infrastruktur. Anläggningar av Tier III och IV prioriteras för att säkerställa drifttid och säkerhet. Globala hyperskaliga operatörer går in i regionen genom förvärv och investeringar i nya anläggningar. Lokala leverantörer skalar upp verksamheten för att konkurrera med avseende på latens och kapacitet. Investerare ser detta som en långsiktig infrastrukturmöjlighet i linje med företagens digitalisering.

- Till exempel, i maj 2024, meddelade Microsoft en investering på R$14,7 miljarder (USD 2,9 miljarder) för att expandera sin moln- och AI-infrastruktur över delstaten São Paulo, med nya datacenter-campus planerade i Hortolândia och Sumaré.

Ökad Implementering av AI, IoT och Edge-enheter Kräver Infrastruktur med Låg Latens

Den växande användningen av AI-drivna applikationer, videoanalys och industriell IoT omformar infrastrukturbehoven. Företag behöver system med låg latens för att stödja realtidsanalys och enhetssamordning. Marknaden för datacenterinfrastruktur i Latinamerika svarar med edge- och regionala datacenter. Telekomföretag uppgraderar nätverk för att stödja distribuerade arbetsbelastningar. Efterfrågan på AI-redo servrar, avancerad kylning och höghastighetsanslutningar ökar. Infrastrukturaktörer designar anläggningar för att hantera intensiva arbetsbelastningar effektivt. Investerare stöder utbyggnader som riktar sig mot distributionszoner nära användare. Denna förändring förstärker vikten av smidig infrastruktur för affärskontinuitet och tillväxt.

- Till exempel, 2024, implementerade Telefónica edge computing-noder över sitt latinamerikanska nätverk, vilket möjliggör sub-10 millisekunders latens för industriella IoT- och videoanalysanvändningsfall i Brasilien och Colombia.

Strategisk Satsning på Förnybar Integration och Energieffektivitet i Datacenterdesign

Hållbarhet blir en kritisk faktor i anläggningsdesign och drift. Operatörer integrerar förnybara energikällor och batterilagringssystem för att minska koldioxidintensiteten. Marknaden för datacenterinfrastruktur i Latinamerika anpassar sig till globala ESG-mål genom energioptimering. Regeringar erbjuder incitament för ren energianvändning. Utvecklare prioriterar effektiv kylning och modulär konstruktion för att begränsa utsläpp. Hållbar infrastruktur lockar institutionellt kapital fokuserat på gröna tillgångar. Kraftköpsavtal med förnybara företag är vanliga bland hyperskala-operatörer. Energieffektivitet framträder som en konkurrensfördel i regionala projektanbud.

Starkt Politisk Stöd och Regulatoriska Incitament Påskyndar Infrastrukturinvesteringar

Nationella digitala agendor och offentliga-privata initiativ katalyserar marknadstillväxt. Regeringar i Brasilien, Chile och Mexiko erbjuder skatteincitament och snabbspårsgodkännanden. Marknaden för datacenterinfrastruktur i Latinamerika drar nytta av stabila politiska ramar för IKT-expansion. Regulatorisk klarhet kring datasekretess och gränsöverskridande flöden ökar investerarnas förtroende. Lokala myndigheter stödjer smarta stadsutbyggnader och regionala sammankopplingsprojekt. Sådana insatser uppmuntrar globala aktörer att lokalisera verksamheter. Policydrivna infrastrukturkluster växer fram i teknikparker och ekonomiska zoner. Denna miljö skapar gynnsamma förhållanden för kapacitetstillskott och långsiktiga leasingåtaganden.

Marknadstrender

Ökning av Hyperskala och Multi-Tenant Colocation-anläggningar för att Möta Expanderande Molnbehov

Hyperskaliga anläggningar ökar i hela Latinamerika för att möta moln- och plattformsleverantörers behov. Colocation-leverantörer utökar vit yta och elkraftkapacitet för att stödja multi-tenant-kunder. Marknaden för datacenterinfrastruktur i Latinamerika bevittnar stark leasingaktivitet från SaaS- och IaaS-aktörer. Interkonnektionsdensitet och operatörsneutrala modeller är i fokus. Hyperskaliga kunder söker skalbara, högredundansmiljöer med tillgång till undervattenskablar. Anläggningar i viktiga storstadsområden designas med lastprofiler på 20MW–80MW. Denna trend driver fastighets- och energiplanering i strategiska industriområden.

Adoption av vätskekylningssystem och termisk innovation för att stödja AI-arbetsbelastningar

Termisk hantering utvecklas med ökande rackdensiteter och GPU-distributioner. Operatörer antar vätskekylning, inklusive direkt-till-chip och nedsänkningssystem. Marknaden för datacenterinfrastruktur i Latinamerika går bortom traditionell luftkylning i högpresterande zoner. Energisparande och minskning av fotavtryck är viktiga fördelar. Datacenter som är värdar för AI- och HPC-arbetsbelastningar prioriterar avancerad termisk design. Leverantörer introducerar slutna system för att hantera värme i begränsade utrymmen. Denna trend möjliggör vertikal skalning inom bruna fält-expansioner. Adoption förväntas öka i storstadsnav med effektbegränsningar.

Tillväxt av modulära och prefabricerade datacenter för att påskynda distributionstider

För att möta snabbspårsefterfrågan får modulära och prefabricerade datacenter genomslag. Fabriksbyggda enheter minskar byggtiden och förenklar tillståndsgivning. Marknaden för datacenterinfrastruktur i Latinamerika drar nytta av modulär design i underutvecklade och avlägsna områden. Företag distribuerar förmonterade pods för regional redundans. Modulära installationer hjälper också vid fasad kapacitetsplanering och hybridmolnintegration. Operatörer kan flytta capex till opex genom flexibla design-byggmodeller. Leverantörer standardiserar modulära kit för kraft, kylning och IT-zoner. Denna modell passar efterfrågekluster drivna av regeringar, telekom och BPO.

Integration av batterienergilagringssystem och smarta nätgränssnitt för energiresiliens

Batterienergilagringssystem (BESS) integreras för att förbättra drifttid och nätflexibilitet. Datacenter ansluter till smarta nätplattformar för att optimera last- och frekvensrespons. Marknaden för datacenterinfrastruktur i Latinamerika antar litiumjon och avancerade kemier för långvarig backup. Anläggningar blandar sol- eller vindkraft med lagring på plats för att hantera toppefterfrågan. BESS minskar beroendet av dieselgeneratorer och stödjer ESG-mål. Operatörer använder AI för övervakning av batterilivscykel. Dessa system stödjer efterfrågeresponsprogram i regioner med nätvariabilitet.

Marknadsutmaningar

Begränsad nätverksstabilitet, höga elkostnader och infrastrukturflaskhalsar påverkar operativ stabilitet

Många latinamerikanska länder står inför utmaningar med instabila elnät och höga elkostnader. Frekventa strömavbrott tvingar datacenter att förlita sig kraftigt på dieselgeneratorer och UPS-system. Detta ökar både kapitalutgifter och operativ komplexitet. I landsbygdsområden och sekundära städer släpar nätutbyggnaden efter den digitala infrastrukturens efterfrågan. Latinamerikas datacenterinfrastrukturmarknad måste ta hänsyn till dessa frågor vid platsval och design. Regulatoriska hinder, långa tillståndscykler och oklara zonlagar fördröjer ytterligare projektgenomförandet. Infrastrukturkostnaderna är också höga på grund av begränsad inhemsk komponenttillverkning. Dessa hinder ökar projektriskerna och kräver strategiska partnerskap med lokala elbolag och regeringar.

Brist på kvalificerad arbetskraft och begränsat leverantörekosystem hindrar snabb skala

Det råder brist på kvalificerade datacenterproffs inom områden som HVAC, kraftsystem och nätverksarkitektur. Utbildnings- och certifieringsprogram är begränsade i många regionala marknader. Latinamerikas datacenterinfrastrukturmarknad står inför förseningar i driftsättningen på grund av denna kompetensbrist. Internationella leverantörer dominerar kärnsystemen, vilket ökar kostnaderna och begränsar lokala integrationsmöjligheter. Importberoende gör också sektorn sårbar för störningar i leveranskedjan. Fragmenterade leverantörekosystem komplicerar storskaliga implementeringar. Operatörer måste investera i arbetskraftsutveckling, lokalisering och leverantörsdiversifiering för att övervinna dessa problem.

Marknadsmöjligheter

Expansion av Greenfield-utvecklingar och regionala kluster i framväxande städer över Latinamerika

Flera framväxande städer i Peru, Colombia, Argentina och Ecuador ser greenfield-datacenterprojekt. Regeringsstöd, förbättrad anslutning och tillgång till mark lockar investeringar i nya zoner. Latinamerikas datacenterinfrastrukturmarknad expanderar bortom toppnivåmetropoler till regionala nav. Efterfrågan på lokaliserad hosting, leverans med låg latens och suverän datalagring driver dessa utvecklingar. Investerare riktar sig mot tillväxtkorridorer med stark fiberinfrastruktur och tillgång till förnybar energi.

Gränsöverskridande anslutning, AI-driven efterfrågan och digital inkludering driver långsiktig uppsida

Nya undervattenskabelprojekt och AI-antagandetrender expanderar marknadspotentialen. Operatörer investerar i infrastruktur som kopplar Latinamerika till USA, Europa och Afrika. Latinamerikas datacenterinfrastrukturmarknad är redo att dra nytta av ökad internationell bandbredd och efterfrågan på innehåll. Molnbaserade företag och OTT-plattformar kräver hög genomströmning och skalbara system. Detta skapar långsiktiga möjligheter för colocation, interconnection och hybridtjänstemodeller.

Marknadssegmentering

Efter infrastrukturtyp

Marknaden för datacenterinfrastruktur i Latinamerika domineras av elektrisk infrastruktur, med tanke på dess kritiska roll för att säkerställa drifttid och tillförlitlighet. IT- och nätverksinfrastruktur följer tätt efter, drivet av ökningen av moln- och företagsarbetsbelastningar. Mekaniska och civila infrastruktursektorer expanderar på grund av storskaliga nybyggnationer och prefabricerade konstruktioner. Varje komponent spelar en avgörande roll i kapacitetsplanering och energibesparingsstrategier.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) system leder det elektriska infrastruktursegmentet, eftersom drifttid förblir kritisk i Tier III och Tier IV anläggningar. Batterilagringssystem (BESS) växer snabbt på grund av deras ESG-anpassning och nätresiliensförmågor. Överföringsbrytare, PDU:er och ställverk ser också stark efterfrågan, särskilt i hyperskaliga miljöer som kräver hög belastningsbalansering.

Efter Mekanisk Infrastruktur

Kylaggregat, inklusive CRAC och CRAH, dominerar den mekaniska infrastrukturen på grund av deras tillförlitlighet och enkel integration. Dock ökar kylaggregat och inneslutningssystem sin andel, drivet av högre rackdensiteter och behovet av precisionskylning. Användningen av varm/kall gång-inneslutning förbättrar energieffektiviteten, och operatörer utökar användningen av vätskekylda system.

Efter Civil / Strukturell & Arkitektonisk

Superstrukturer och modulära byggsystem driver segmentet på grund av efterfrågan på skalbara och snabbspåriga implementeringar. Byggnadshöljeslösningar och upphöjda golv stödjer optimering av luftflöde och termisk kontroll. Platsförberedelse och strukturell design är viktiga för seismisk stabilitet, särskilt i länder som Chile och Peru med högre geologiska risker.

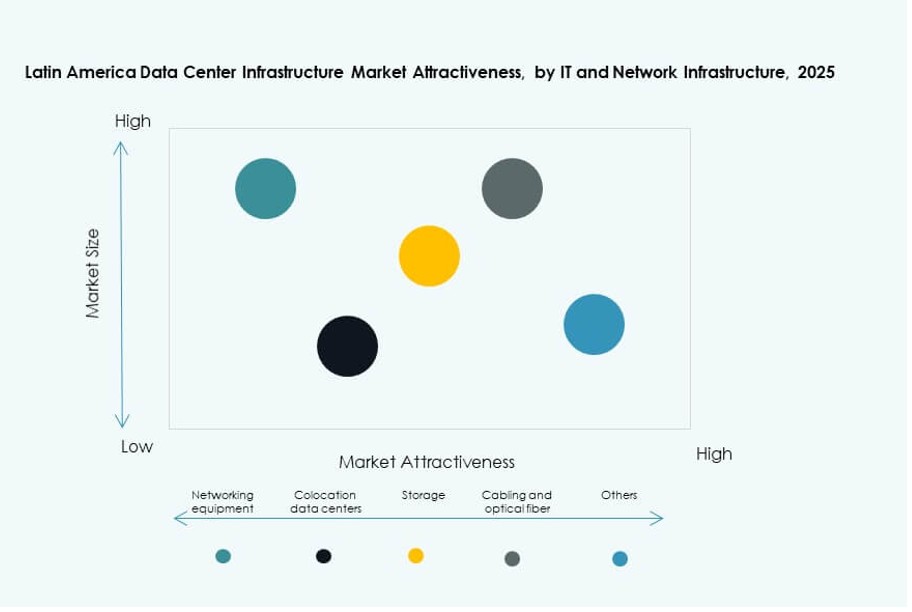

Efter IT & Nätverksinfrastruktur

Servrar och nätverksutrustning dominerar detta segment på grund av hyperskaliga implementeringar och AI-ledda databehov. Lagrings- och kabelsystem växer också på grund av att multi-tenant datacenter utökar cross-connect erbjudanden. Rack och kapslingar utvecklas för att stödja högre viktbelastningar och tätare layouter, vilket förbättrar utrustningens prestanda och luftflöde.

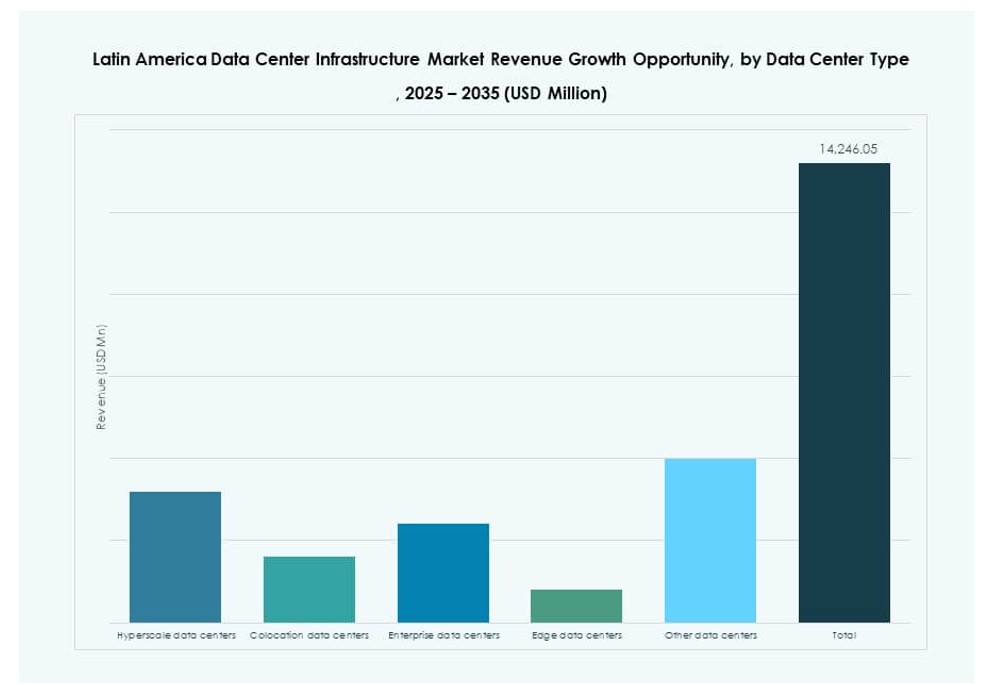

Efter Datacentertyp

Hyperskaliga datacenter har den största andelen på marknaden för datacenterinfrastruktur i Latinamerika, drivet av molnleverantörer och OTT-plattformar. Colocation-anläggningar expanderar också och erbjuder företag lägre capex-modeller. Edge-datacenter vinner mark i underbetjänade områden för att stödja leverans med låg latens för IoT och innehållsplattformar.

Efter Leveransmodell

Nyckelfärdiga och design-bygg modeller dominerar på grund av deras snabbhet och end-to-end integration. Retrofit och modulära byggen ökar i urbana zoner där platsbegränsningar och energiförbättringar är prioriteringar. EPC-entreprenörer ser efterfrågan i hyperskaliga projekt som kräver skalbar design med integrerade MEP- och IT-system.

Efter Tier Typ

Tier III-anläggningar leder i implementering på grund av deras balans mellan prestanda och kostnad. Tier IV-datacenter byggs för uppdragkritiska arbetsbelastningar som kräver full feltolerans. Tier I och II förblir i bruk för edge och mindre företagsinstallationer, särskilt i sekundära städer med måttliga värdbehov.

Regionala Insikter

Brasilien Dominerar Marknaden med 45% Andel på Grund av Urban Densitet, Undervattensanslutning och Molnefterfrågan

Brasilien innehar cirka 45% av marknadsandelen för Latinamerikas datacenterinfrastruktur, vilket gör det till den största bidragsgivaren. São Paulo är en viktig knutpunkt tack vare sin täta företagsbas och tillgång till flera undervattenskablar. Stora hyperskaliga leverantörer och colocation-företag har etablerat multi-MW-campus. Regeringen stöder IKT-infrastruktur genom skatteförmåner och smarta stadsinitiativ. Brasiliens molnanvändningsgrad och regionala anslutning stärker ytterligare dess ledande position.

- Till exempel, i november 2025, gick Omnia, stödd av det brasilianska investeringsföretaget Pátria, med i ett projekt i Brasiliens Pecém hamnkomplex med en planerad kapacitet på 300 MW, vilket markerar en av landets största datacenterutvecklingar för enskilda kunder.

Mexiko och Chile Står för 30% Tillsammans Tack vare Strategiskt Läge och Politisk Stabilitet

Mexiko och Chile bidrar tillsammans med ungefär 30% av den regionala marknaden. Mexiko drar nytta av närheten till USA, robust tillverkningsindustri och finansiella sektorer som behöver tjänster med låg latens. Chiles politiska stabilitet, förnybara energikapacitet och anslutning till Stillahavsrutterna stödjer en hållbar tillväxt. Båda länderna lockar hyperskaliga och colocation-investeringar fokuserade på regional täckning och regleringsklarhet.

- Till exempel, i oktober 2025, lämnade Equinix in miljödeklarationer för att utveckla sitt femte datacenter (ST5) i Santiago, Chile, och utökar sin närvaro med en ny multi-MW-anläggning i en av regionens viktiga Stillahavsanslutna digitala knutpunkter.

Argentina, Colombia och Peru Representerar 25% som Framväxande Tillväxtkluster i Regionen

Argentina, Colombia och Peru bidrar med cirka 25% av Latinamerikas datacenterinfrastrukturmarknad. Dessa länder framträder som tillväxtknutpunkter tack vare förbättrade policyramar och expanderande digitala ekosystem. Colombia är en växande anslutningsknutpunkt i Andinska regionen. Argentina och Peru ser nya byggnationer riktade mot finansiella tjänster, telekom och BPO-sektorer. Investeringar skiftar mot sekundära städer i dessa nationer för att utöka tillgången och minska latensen.

Konkurrensinsikter:

- Scala Data Centers

- Ascenty

- ODATA Data Centers

- Equinix, Inc.

- KIO

- MDC Data Centers

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- Hewlett Packard Företagsversion (HPE)

Den latinamerikanska marknaden för datacenterinfrastruktur har en blandning av regionala specialister och globala infrastrukturjättar. Scala Data Centers och Ascenty dominerar hyperskaliga utbyggnader över Brasilien och Chile, med fokus på grön energi och skalbara design. ODATA och KIO stödjer tillväxten av företagskolokering i Mexiko, Colombia och Peru. Globala aktörer som Equinix och Huawei stärker gränsöverskridande anslutning och integrerade tjänster. Ledare inom kraft och kylning som Schneider Electric och Vertiv möjliggör energieffektiva byggen med modulära system. HPE och andra IT-leverantörer erbjuder skalbar databehandling och lagring för hybridarbetsbelastningar. Konkurrensen ökar när leverantörer lokaliserar verksamheter, bildar regionala allianser och utökar edge-distributioner för att möta latenskrav. Strategiska investeringar, ledarskap inom hållbarhet och närvaro i flera regioner definierar nyckelaktörernas styrka i denna utvecklande infrastrukturmiljö.

Senaste utvecklingen:

- I september 2025 tillkännagav ODATA, ett dotterbolag till Aligned Data Centers, officiellt ett historiskt grönt finansieringspaket på 1,02 miljarder dollar för att påskynda hållbar utveckling av datacenter över Latinamerika.

- I augusti 2025 lanserade ODATA sitt fjärde hyperskaliga datacenter, QR04, nära San Miguel de Allende i Mexikos Querétaro-region, med en kapacitet på 24 MW med hjälp av Aligned’s Delta³ kylteknologi. Denna anläggning kompletterar ett nätverk av sammankopplade platser för att möta det ökande behovet av AI och molntjänster.

- I juli 2025 säkrade Scala Data Centers 328 miljoner USD i internationell finansiering för att expandera tre datacenter och bygga en kraftstation i Chile. Detta markerar den största projektfinansieringsaffären för ett enskilt lands datacenterinitiativ i Latinamerika, som stödjer 23 MW av kontrakterad IT-kapacitet och ytterligare reserverad expansion.