Resumen ejecutivo:

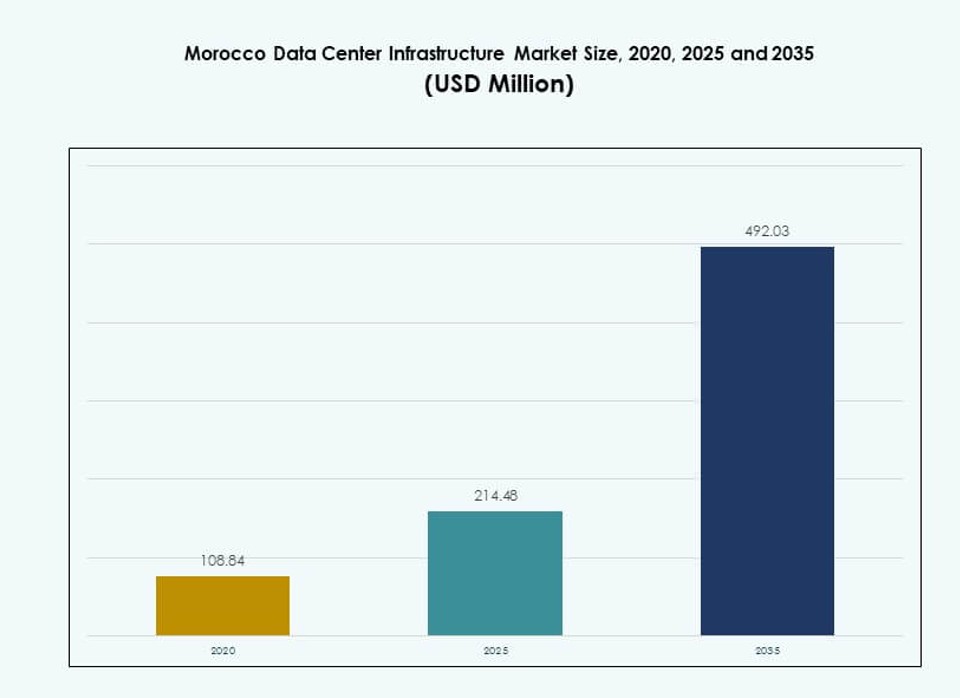

El tamaño del mercado de infraestructura de centros de datos en Marruecos se valoró en USD 108.84 millones en 2020, alcanzando USD 214.48 millones en 2025 y se anticipa que llegará a USD 492.03 millones para 2035, con un CAGR del 8.53% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Marruecos 2025 |

USD 214.48 Millones |

| Mercado de Infraestructura de Centros de Datos en Marruecos, CAGR |

8.53% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Marruecos 2035 |

USD 492.03 Millones |

La fuerte digitalización en los sectores de finanzas, telecomunicaciones y gobierno impulsa la demanda de infraestructura escalable de centros de datos. Las empresas adoptan la nube, la IA y la computación en el borde para apoyar plataformas inteligentes y servicios en tiempo real. La innovación en construcciones modulares, refrigeración híbrida y almacenamiento de energía permite un despliegue más rápido y ahorros operativos a largo plazo. Las iniciativas gubernamentales centradas en la soberanía digital y la interconectividad elevan el atractivo estratégico del mercado. Las empresas e inversores ven a Marruecos como un centro regional para servicios digitales seguros y de baja latencia.

La región del Gran Casablanca lidera debido a la densa conectividad de fibra, centros neutrales para operadores y proximidad a centros de negocios. Rabat y el corredor atlántico le siguen, respaldados por la modernización del sector público y el despliegue de infraestructura inteligente. Las regiones del sur, incluyendo Agadir, están emergiendo debido a la disponibilidad de terrenos y el crecimiento de zonas industriales. La ubicación geográfica de Marruecos entre Europa y África Occidental fortalece aún más su relevancia regional.

Dinámica del Mercado:

Impulsores del Mercado

Aumento de la Adopción de la Nube y Transformación de Servicios Digitales en Sectores Clave

El mercado de infraestructura de centros de datos en Marruecos está ganando tracción gracias a la acelerada digitalización en los sectores bancario, de telecomunicaciones y gubernamental. Las empresas buscan infraestructura escalable y segura para apoyar la migración a la nube y la expansión de servicios digitales. Las empresas locales e internacionales están cambiando a modelos de nube híbrida, que requieren computación de alta densidad y arquitectura resiliente. El aumento de la penetración móvil impulsa la demanda de aplicaciones intensivas en datos, empujando a las empresas a modernizar la infraestructura de TI. Las instituciones financieras están adoptando sistemas de transacciones en tiempo real que requieren entornos de baja latencia. Las entidades del sector público están desplegando plataformas de servicios públicos digitales respaldadas por infraestructura de alojamiento seguro. Este cambio mejora la agilidad operativa y el cumplimiento normativo. El mercado atrae inversiones de jugadores hiperescalares y regionales enfocados en construcciones preparadas para el futuro.

- Por ejemplo, Maroc Telecom abrió un centro de datos en el centro de Casablanca que comprende dos espacios blancos de 2,420 pies cuadrados y 1,670 pies cuadrados, capaces de albergar hasta 100 racks para alojamiento de servidores dirigido a PYMEs.

Programas de Innovación Respaldados por el Gobierno y Despliegue de Estrategia Digital Nacional

Las iniciativas lideradas por el gobierno juegan un papel central en la configuración del mercado de infraestructura de centros de datos en Marruecos. La estrategia digital de Marruecos describe mejoras de infraestructura y esfuerzos de soberanía de datos. Los desarrollos de ciudades inteligentes, plataformas de e-gobierno e iniciativas de preparación para 5G crean demanda para manejo de datos y análisis en tiempo real. Las autoridades están ofreciendo acceso a terrenos e incentivos políticos para la participación del sector privado en infraestructura de alta tecnología. Varias entidades vinculadas al estado están desarrollando zonas de colocación seguras para startups digitales. La posición estratégica del país lo convierte en un punto de entrada tecnológico para África Occidental francófona. Apoya el tráfico de datos sin problemas con Europa y MENA. Estos impulsores ayudan a Marruecos a atraer inquilinos ancla y fomentar la confianza de los inversores.

Resiliencia Energética y Modernización de Infraestructura para la Fiabilidad de Datos

El suministro ininterrumpido de energía y la innovación en refrigeración son habilitadores clave de la modernización de infraestructura en el mercado de infraestructura de centros de datos en Marruecos. Los operadores despliegan BESS modulares y refrigeración líquida para mantener el tiempo de actividad en entornos de alta carga. Los centros de datos urbanos enfrentan restricciones de la red energética, lo que impulsa despliegues de energía híbrida que integran energía solar y generadores de respaldo. Los parques industriales que albergan centros de datos se centran en la optimización de costos energéticos a largo plazo. Los fabricantes de equipos e integradores de sistemas impulsan soluciones modulares prefabricadas para acelerar los tiempos de construcción. Los sistemas de contención térmica y la optimización del flujo de aire reducen el consumo de energía. Los objetivos de sostenibilidad impulsan el diseño ecológico y las metas de PUE bajo. Estos cambios apoyan el control de costos a largo plazo y la garantía de tiempo de actividad en todas las instalaciones.

Conectividad Estratégica e Integración de Cables Internacionales que Apoyan el Crecimiento

La expansión de centros de datos en Marruecos se beneficia de su creciente conectividad de cables submarinos y proximidad geográfica a Europa. Casablanca y Rabat albergan centros de interconexión clave vinculados a múltiples rutas de fibra internacionales. Los centros de datos en estas zonas sirven como puertas de entrada para servicios digitales que conectan Europa, el norte de África y el oeste de África. Los clientes empresariales prefieren Marruecos para respaldos regionales y aplicaciones sensibles a la latencia. Los jugadores de telecomunicaciones invierten en infraestructura de enrutamiento central para apoyar el tráfico IP regional. Las nuevas instalaciones ofrecen rampas de acceso directo a la nube y entornos neutrales para operadores para el procesamiento en el borde. Las zonas de datos interconectadas generan valor para empresas multinacionales que ingresan a la región MENA. Esto convierte a Marruecos en un puente digital en ascenso entre continentes.

- Por ejemplo, Marruecos se conecta internacionalmente a través de cuatro cables submarinos, lo que permite a centros de datos como los de Maroc Telecom e Inwi apoyar el tráfico IP regional y la colocación para el puente Europa-África.

Tendencias del Mercado

Aumento en Despliegues de Instalaciones Modulares y Prefabricadas en Zonas Urbanas y Semiurbanas

El mercado de infraestructura de centros de datos en Marruecos está experimentando un fuerte aumento en diseños modulares y prefabricados. Los desarrolladores utilizan módulos fabricados en fábrica para un ensamblaje más rápido y control de costos. Estos sistemas ayudan a reducir el tiempo de despliegue en un 30–40% y permiten escalabilidad según las necesidades de los inquilinos. Las unidades prefabricadas mejoran la eficiencia del sitio y reducen la dependencia de mano de obra local. Las agencias gubernamentales y las empresas de telecomunicaciones despliegan micro-centros de datos en áreas remotas utilizando soluciones en contenedores. Las construcciones modulares también apoyan la expansión en zonas con alta demanda de ancho de banda y disponibilidad limitada de terrenos. Esta tendencia apoya la flexibilidad y se alinea con el impulso de infraestructura urbana de Marruecos.

Aumento del Uso de Energía Renovable y Tecnologías de Refrigeración de Bajo PUE

Las tendencias de sostenibilidad están transformando la planificación de infraestructura en el mercado de infraestructura de centros de datos en Marruecos. Los operadores adoptan la integración de energía solar y despliegan paneles fotovoltaicos en instalaciones de borde. El almacenamiento de energía térmica y la refrigeración evaporativa indirecta reemplazan los sistemas antiguos en grandes salas de datos. Los desarrolladores apuntan a niveles de PUE por debajo de 1.4 utilizando refrigeración líquida y flujo de aire optimizado. Los sistemas de baterías ahora incluyen baterías de iones de litio y de flujo para mejorar la fiabilidad del respaldo. Los centros de datos reducen la dependencia del diésel utilizando redes híbridas y controladores de microred. Estos pasos reducen las emisiones mientras cumplen con los objetivos de tiempo de actividad y las políticas climáticas nacionales.

Crecimiento en Instalaciones Neutrales para Operadores que Apoyan Demandas Multitenant

Los modelos neutrales para operadores se están convirtiendo en un modelo preferido en el mercado de infraestructura de centros de datos en Marruecos. Los clientes empresariales buscan opciones de conectividad para redundancia y precios competitivos. Los centros de datos neutrales para operadores atraen a proveedores de servicios de Internet internacionales y plataformas de nube hiperescalares. Las instalaciones en Casablanca y Rabat ofrecen múltiples operadores con rutas de fibra a través de Europa y África. Esta tendencia apoya servicios de baja latencia como juegos, streaming y colaboración transfronteriza. Las empresas de colocación ofrecen centros de interconexión para clientes de fintech y telecomunicaciones. La expansión en centros neutrales para operadores mejora la liquidez del mercado y la velocidad de incorporación de clientes.

Expansión de Infraestructura de Computación en el Borde para Necesidades de Procesamiento Distribuido

Los centros de datos en el borde están emergiendo en Marruecos para apoyar cargas de trabajo de IoT, ciudades inteligentes y entrega de contenido. Los operadores construyen micro-instalaciones en zonas industriales y corredores logísticos. Las empresas despliegan sitios en el borde para reducir la latencia y evitar la congestión de ancho de banda. La infraestructura pública como sistemas de transporte inteligente y vigilancia utiliza procesamiento distribuido. Los centros de borde alimentados por energía renovable ofrecen resiliencia de datos durante cortes. Los jugadores de telecomunicaciones invierten en infraestructura capaz de operar en el borde para gestionar aumentos de carga de trabajo de 5G. Esta tendencia mejora la disponibilidad del servicio y el acceso regional a aplicaciones de datos críticas.

Desafíos del Mercado

Dependencia de la Red y Acceso Limitado a Energía Renovable para Suministro Continuo de Energía

El suministro de energía sigue siendo un desafío clave en el mercado de infraestructura de centros de datos en Marruecos. Las instalaciones en centros urbanos dependen en gran medida de la red nacional, que puede enfrentar inestabilidad durante la demanda máxima. Los generadores diésel de respaldo aumentan los costos operativos y las emisiones. La integración renovable sigue siendo limitada por el acceso a terrenos y problemas de permisos. Los centros de datos requieren fuentes de energía confiables para certificaciones Tier III y Tier IV. La adopción de almacenamiento de energía en baterías está en etapas iniciales, con restricciones de CAPEX altas. Muchas instalaciones heredadas operan con PUE alto debido a un diseño energético deficiente. Estas condiciones reducen la competitividad frente a los estándares globales. Los inversores buscan políticas claras que apoyen la energía como servicio y subsidios de infraestructura.

Escasez de Mano de Obra Calificada y Experiencia Técnica que Ralentiza los Ciclos de Innovación

La falta de profesionales de centros de datos e ingenieros certificados crea cuellos de botella operativos en el mercado de infraestructura de centros de datos en Marruecos. Las construcciones de centros de datos requieren gerentes de proyectos con habilidades especializadas en electricidad y mecánica. La integración de sistemas de refrigeración, UPS y redes depende de equipos de campo capacitados. Sin embargo, la formación técnica en sistemas de alta disponibilidad sigue estando poco desarrollada. Muchos proyectos dependen de contratistas extranjeros para diseño y puesta en marcha, aumentando costos y riesgos del proyecto. La escasez de talento limita la adopción de innovación e impacta las capacidades de O&M. Las iniciativas de mejora de habilidades siguen fragmentadas en las regiones. Reduce el ritmo de desarrollo de capacidad local e impacta el ROI a largo plazo.

Oportunidades del Mercado

Expansión Hiperescalar y Migración de Cargas de Trabajo Empresariales Creando Potencial de Crecimiento a Largo Plazo

La migración empresarial de plataformas locales a colocación y hospedaje en la nube abre caminos de crecimiento en el mercado de infraestructura de centros de datos en Marruecos. Los jugadores hiperescalares planean adiciones de capacidad para hospedaje regional y entornos BCDR. Los bancos de tierras estratégicos cerca de Casablanca atraen inversiones de infraestructura a largo plazo. Estas oportunidades apoyan la demanda de computación y almacenamiento de próxima generación.

Mandatos de Localización de Datos y Desarrollo de Centros de Interconexión Ofreciendo Puntos de Entrada Empresariales

El creciente énfasis en la localización de datos impulsa la inversión en zonas de datos regionales. El apoyo regulatorio para el hospedaje de datos soberanos atrae a sectores enfocados en el cumplimiento. La expansión de centros de interconexión permite el flujo de datos transfronterizo de baja latencia. Las reformas de telecomunicaciones mejoran la viabilidad de la infraestructura de red para nuevos participantes.

Segmentación del Mercado

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos en Marruecos está liderado por el segmento de infraestructura eléctrica debido a la creciente demanda de sistemas de respaldo, PDUs y configuraciones de UPS. La infraestructura de TI y redes sigue de cerca a medida que las empresas invierten en servidores y cableado para la entrega de servicios digitales. La infraestructura mecánica y civil gana tracción por el aumento de construcciones en terrenos vírgenes e instalaciones modulares.

Por Infraestructura Eléctrica

El suministro ininterrumpido de energía (UPS) y los sistemas de almacenamiento de energía en baterías (BESS) dominan el segmento de infraestructura eléctrica. Las instalaciones Tier III y Tier IV demandan sistemas avanzados de control de energía para asegurar un tiempo de actividad del 99.99%. La integración de la red y los conmutadores también están viendo un aumento en el despliegue en campus empresariales y zonas de telecomunicaciones.

Por Infraestructura Mecánica

Las unidades de refrigeración como CRAC/CRAH y enfriadores refrigerados por aire lideran el segmento mecánico debido a los objetivos de eficiencia térmica. Los centros de datos adoptan cada vez más la contención de pasillos calientes/fríos y la optimización del flujo de aire para mejorar el uso de energía. Los sistemas de bombeo y configuraciones de circuito cerrado apoyan despliegues a gran escala en zonas de alta densidad.

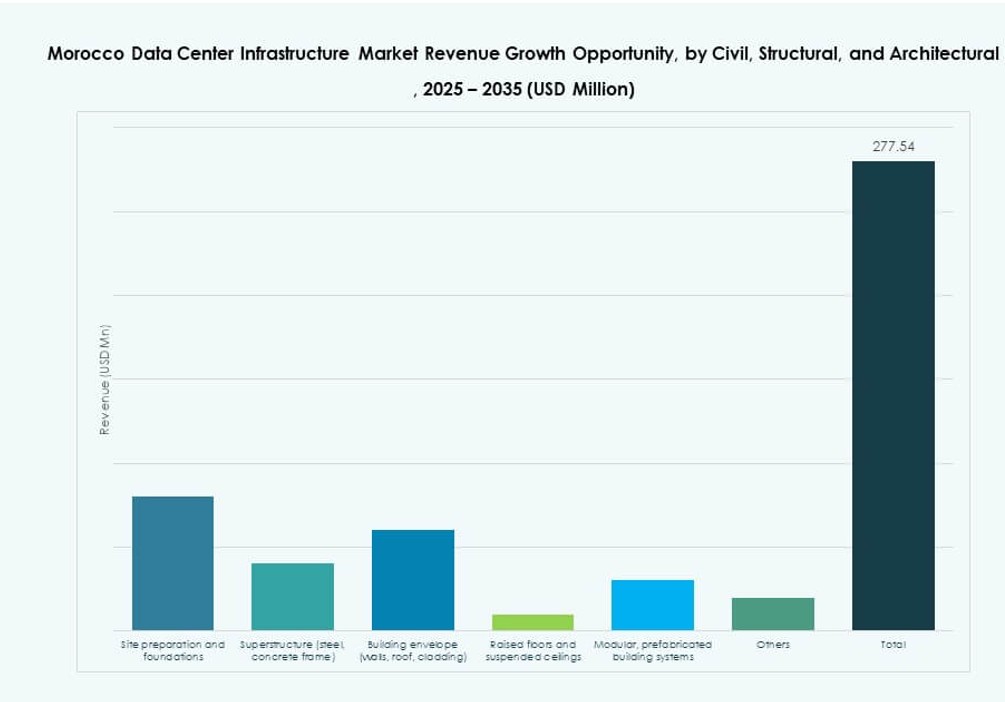

Por Infraestructura Civil / Estructural y Arquitectónica

La preparación del sitio y la construcción de envolventes modulares son los segmentos más grandes bajo componentes civiles y arquitectónicos. Los constructores usan marcos de acero y concreto con pisos elevados para aislamiento térmico. Los edificios prefabricados ganan preferencia en proyectos con objetivos de entrega más rápidos y terrenos limitados.

Por Infraestructura de TI y Redes

Los sistemas de servidores, almacenamiento y cableado dominan este segmento en el mercado de infraestructura de centros de datos en Marruecos. Las empresas y proveedores de servicios en la nube actualizan sus infraestructuras digitales con fibra de alta velocidad y racks escalables. Los recintos con zonificación térmica mejoran la longevidad y el rendimiento del equipo.

Por Tipo de Centro de Datos

Los centros de datos de colocación tienen la mayor participación, ofreciendo hospedaje flexible y escalable para PYMEs y empresas. Las construcciones hiperescalares están emergiendo, respaldadas por la demanda de infraestructura nativa de la nube. Los centros de datos empresariales y en el borde también ven interés de proyectos de telecomunicaciones y sector público.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción/EPC dominan debido a su cobertura de proyectos de alcance completo y responsabilidad. Los modelos de fábrica prefabricada y de retrofit ganan tracción para actualizaciones de instalaciones y configuraciones remotas. La gestión de la construcción ve una adopción moderada en construcciones personalizadas lideradas por empresas.

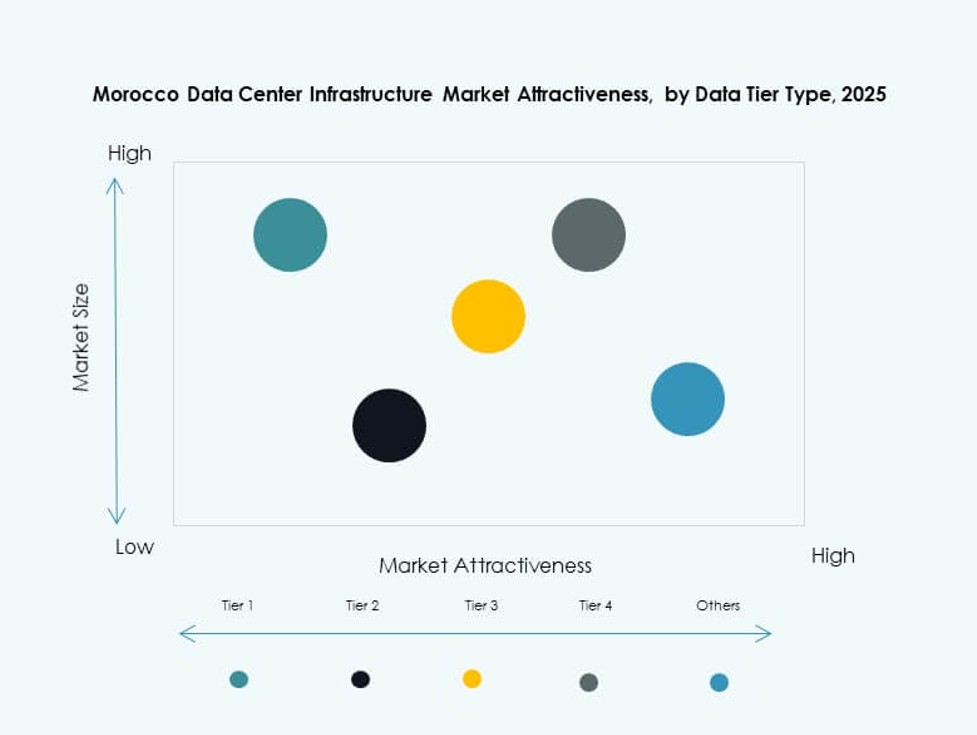

Por Tipo de Nivel

El Nivel III domina con altos niveles de tiempo de actividad y redundancia para aplicaciones empresariales centrales. El Nivel IV ve un uso limitado pero estratégico en sectores financieros y de telecomunicaciones. El Nivel II encuentra relevancia en despliegues a pequeña escala o en el borde regional donde la demanda de redundancia es menor.

<h2