Executive Resumé:

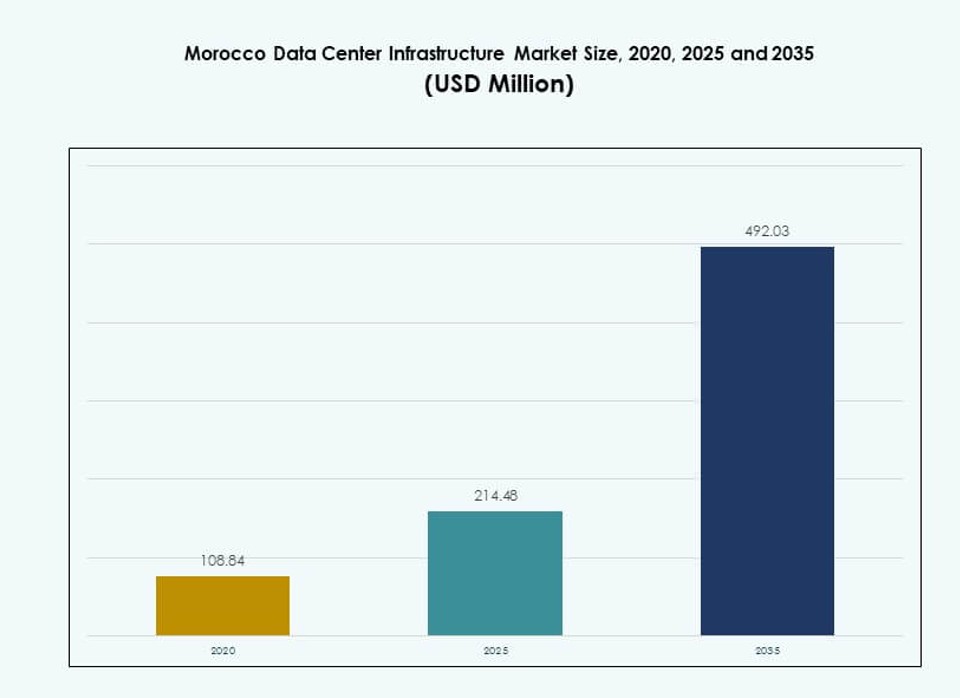

Markedet for datacenterinfrastruktur i Marokko blev værdisat til USD 108,84 millioner i 2020 til USD 214,48 millioner i 2025 og forventes at nå USD 492,03 millioner i 2035, med en CAGR på 8,53% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterinfrastruktur i Marokko 2025 |

USD 214,48 millioner |

| Marokko datacenterinfrastrukturmarked, CAGR |

8,53% |

| Markedstørrelse for datacenterinfrastruktur i Marokko 2035 |

USD 492,03 millioner |

Stærk digitalisering på tværs af finans-, telekommunikations- og regeringssektorer driver efterspørgslen efter skalerbar datacenterinfrastruktur. Virksomheder adopterer cloud, AI og edge computing for at støtte smarte platforme og realtidsservices. Innovation i modulære konstruktioner, hybridkøling og energilagring muliggør hurtigere implementering og langsigtede driftsbesparelser. Regeringsinitiativer fokuseret på digital suverænitet og interkonnektivitet øger markedets strategiske appel. Virksomheder og investorer ser Marokko som et regionalt knudepunkt for sikre, lav-latens digitale tjenester.

Greater Casablanca-regionen fører an på grund af tæt fiberforbindelse, carrier-neutrale knudepunkter og nærhed til forretningscentre. Rabat og Atlanterhavskorridoren følger, støttet af modernisering i den offentlige sektor og udrulning af smart infrastruktur. Sydlige regioner, inklusive Agadir, er i fremvækst på grund af tilgængelig jord og voksende industrizoner. Marokkos geografiske placering mellem Europa og Vestafrika styrker yderligere dets regionale relevans.

Market Dynamics:

Markedsdrivere

Stigende cloud-adoption og digital servicetransformation på tværs af nøglesektorer

Markedet for datacenterinfrastruktur i Marokko får momentum fra accelereret digitalisering på tværs af bank-, telekommunikations- og regeringssektorer. Virksomheder søger skalerbar og sikker infrastruktur til at understøtte cloud-migration og udvidelse af digitale tjenester. Lokale og internationale virksomheder skifter til hybride cloud-modeller, som kræver høj-densitets computing og robust arkitektur. Øget mobilpenetration driver efterspørgslen efter dataintensive applikationer, hvilket presser virksomheder til at modernisere IT-infrastruktur. Finansielle institutioner adopterer realtids transaktionssystemer, der kræver lav-latens miljøer. Offentlige sektorenheder implementerer digitale offentlige serviceplatforme understøttet af sikker hosting-infrastruktur. Dette skift forbedrer operationel smidighed og overholdelse af regler. Markedet tiltrækker investeringer fra hyperscale og regionale aktører fokuseret på fremtidsklare konstruktioner.

- For eksempel åbnede Maroc Telecom et datacenter i centrum af Casablanca bestående af to hvide rum på 2.420 kvadratfod og 1.670 kvadratfod, der kan rumme op til 100 racks til serverhosting målrettet mod SMV’er.

Regeringsstøttede innovationsprogrammer og national digital strategiudrulning

Regeringsledede initiativer spiller en central rolle i udformningen af markedet for datacenterinfrastruktur i Marokko. Den digitale Marokko-strategi skitserer infrastrukturforbedringer og data suverænitet indsats. Smart city-udviklinger, e-governance platforme og 5G-parathed initiativer skaber efterspørgsel efter datahåndtering og realtidsanalyse. Myndighederne tilbyder jordadgang og politiske incitamenter for privatsektorens deltagelse i højteknologisk infrastruktur. Flere statsligt tilknyttede enheder udvikler sikre colocation-zoner for digitale startups. Landets strategiske placering gør det til et teknologisk indgangspunkt for fransktalende Vestafrika. Det understøtter problemfri datatrafik med Europa og MENA. Disse drivere hjælper Marokko med at tiltrække ankerlejere og fremme investorernes tillid.

Energimodstandsdygtighed og infrastrukturmodernisering for datatilgængelighed

Uafbrudt strømforsyning og køleinnovation er nøgleaktiver for infrastrukturmodernisering i markedet for datacenterinfrastruktur i Marokko. Operatører implementerer modulære BESS og væskekøling for at opretholde oppetid i højbelastningsmiljøer. Urbane datacentre står over for energinetbegrænsninger, hvilket fremmer hybrid energiløsninger, der integrerer solenergi og backup-generatorer. Industriparker, der huser datacentre, fokuserer på langsigtet optimering af energikostnader. Udstyrsproducenter og systemintegratorer fremmer præfabrikerede modulære løsninger for at fremskynde konstruktionstidslinjer. Termiske indeslutningssystemer og luftstrømsoptimering reducerer energiforbruget. Bæredygtighedsmål driver grøn design og lave PUE-mål. Disse skift understøtter langsigtet omkostningskontrol og oppetidssikring på tværs af faciliteter.

Strategisk konnektivitet og international kabelintegration understøtter vækst

Marokkos datacenterudvidelse drager fordel af sin voksende undersøiske kabelkonnektivitet og geografiske nærhed til Europa. Casablanca og Rabat huser nøgleinterkonnektionsknudepunkter forbundet med flere internationale fiberforbindelser. Datacentre i disse zoner fungerer som gateways for digitale tjenester, der forbinder Europa, Nordafrika og Vestafrika. Virksomhedskunder foretrækker Marokko for regionale backups og latency-sensitive applikationer. Telekomspillere investerer i kernenetværksinfrastruktur for at understøtte regional IP-trafik. Nye faciliteter tilbyder direkte cloud-on-ramps og carrier-neutrale miljøer til edge-behandling. Interkonnektede datazoner skaber værdi for multinationale virksomheder, der træder ind i MENA-regionen. Dette gør Marokko til en stigende digital bro på tværs af kontinenter.

- For eksempel forbinder Marokko internationalt via fire undersøiske kabler, hvilket gør det muligt for datacentre som dem fra Maroc Telecom og Inwi at understøtte regional IP-trafik og colocation for Europa-Afrika brobygning.

Market Trends

Stigning i modulære og præfabrikerede anlægsudrulninger på tværs af urbane og semi-urbane zoner

Markedet for datacenterinfrastruktur i Marokko oplever en kraftig stigning i modulære og præfabrikerede designs. Udviklere bruger fabriksbyggede moduler til hurtigere samling og omkostningskontrol. Disse systemer hjælper med at reducere implementeringstiden med 30–40% og tillader skalerbarhed baseret på lejernes behov. Præfabrikerede enheder forbedrer site-effektivitet og reducerer afhængigheden af lokal arbejdskraft. Regeringsagenturer og teleselskaber implementerer mikro-datacentre i fjerntliggende områder ved hjælp af containeriserede løsninger. Modulære konstruktioner understøtter også udvidelse i båndbredde-tunge zoner med begrænset jordtilgængelighed. Denne tendens understøtter fleksibilitet og er i tråd med Marokkos urbane infrastrukturindsats.

Øget brug af vedvarende energi og lav-PUE køleteknologier

Bæredygtighedstendenser transformerer infrastrukturplanlægning på tværs af markedet for datacenterinfrastruktur i Marokko. Operatører integrerer solenergi og implementerer tagmonterede solcellepaneler på edge-faciliteter. Termisk energilagring og indirekte evaporativ køling erstatter ældre systemer i store datahaller. Udviklere sigter mod PUE-niveauer under 1,4 ved hjælp af væskekøling og optimeret luftstrøm. Batterisystemer inkluderer nu lithium-ion og flowbatterier for at forbedre backup-pålidelighed. Datacentre reducerer afhængigheden af diesel ved at bruge hybride net og mikrogrid-kontrollere. Disse skridt reducerer emissioner, samtidig med at de opfylder oppetidsmål og nationale klimapolitikker.

Vækst i carrier-neutrale faciliteter, der understøtter multi-lejer krav

Carrier-neutrale opsætninger bliver en foretrukken model i markedet for datacenterinfrastruktur i Marokko. Virksomhedskunder søger valg i konnektivitet for redundans og konkurrencedygtige priser. Neutrale datacentre tiltrækker internationale ISP’er og hyperscale cloud-platforme. Faciliteter i Casablanca og Rabat tilbyder flere operatører med fiberforbindelser på tværs af Europa og Afrika. Denne tendens understøtter lav-latens tjenester som gaming, streaming og grænseoverskridende samarbejde. Colocation-firmaer tilbyder interkonnektionsknudepunkter for fintech- og telekomkunder. Udvidelse i carrier-neutrale knudepunkter forbedrer markedslikviditet og kundeonboarding-hastighed.

Udvidelse af edge computing-infrastruktur til distribuerede behandlingsbehov

Edge-datacentre opstår i Marokko for at understøtte IoT, smart city og indholdsleveringsarbejdsbelastninger. Operatører bygger mikro-faciliteter i industrizoner og logistik korridorer. Virksomheder implementerer edge-sites for at reducere latency og undgå båndbredde-kongestion. Offentlig infrastruktur som smart transport og overvågningssystemer bruger distribueret behandling. Vedvarende drevne edge-knudepunkter tilbyder dataresiliens under afbrydelser. Telekomspillere investerer i edge-kapabel infrastruktur for at håndtere 5G arbejdsbelastningsstigninger. Denne tendens forbedrer service tilgængelighed og regional adgang til kritiske dataapplikationer.

Market Challenges

Netafhængighed og begrænset adgang til vedvarende energi for kontinuerlig strømforsyning

Strømforsyning forbliver en nøgleudfordring i markedet for datacenterinfrastruktur i Marokko. Faciliteter i bycentre er stærkt afhængige af det nationale net, som kan opleve ustabilitet under spidsbelastning. Backup dieselgeneratorer øger driftsomkostninger og emissioner. Vedvarende integration er begrænset af jordadgang og tilladelsesproblemer. Datacentre kræver pålidelige strømkilder til Tier III og Tier IV certificeringer. Batteri energilagring adoption er i tidlige stadier med høje CAPEX begrænsninger. Mange ældre faciliteter opererer med høj PUE på grund af dårlig energidesign. Disse forhold reducerer konkurrenceevnen mod globale benchmarks. Investorer søger klare politikker, der understøtter energi-som-en-service og infrastruktursubsidier.

Mangel på kvalificeret arbejdsstyrke og teknisk ekspertise, der bremser innovationscyklusser

Manglen på datacenterprofessionelle og certificerede ingeniører skaber operationelle flaskehalse i markedet for datacenterinfrastruktur i Marokko. Datacenterkonstruktioner kræver projektledere med specialiserede elektriske og mekaniske færdigheder. Køling, UPS og netværkssystemintegration afhænger af uddannede feltteams. Dog er teknisk træning i høj-tilgængelighedssystemer underudviklet. Mange projekter er afhængige af udenlandske entreprenører til design og idriftsættelse, hvilket øger omkostninger og projektrisiko. Talentmangel begrænser innovationsadoption og påvirker O&M kapaciteter. Opkvalificeringsinitiativer forbliver fragmenterede på tværs af regioner. Det reducerer tempoet i lokal kapacitetsudvikling og påvirker langsigtet ROI.

Market Opportunities

Hyperscale-udvidelse og virksomheders arbejdsbelastningsmigration skaber langsigtet vækstpotentiale

Virksomhedsmigration fra on-premise til colocation og cloud-hostede platforme åbner vækstveje i markedet for datacenterinfrastruktur i Marokko. Hyperscale-aktører planlægger kapacitetsudvidelse til regional hosting og BCDR-miljøer. Strategiske jordbanker nær Casablanca tiltrækker langsigtede infrastrukturinvesteringer. Disse muligheder understøtter næste generations compute og lagringsbehov.

Data-lokaliseringsmandater og udvikling af interkonnektionsknudepunkter tilbyder forretningsindgangspunkter

Stigende vægt på data-lokalisering fremmer investeringer i regionale datazoner. Regulatorisk støtte til suveræn datahosting tiltrækker sektorer med fokus på overholdelse. Udvidelse af interkonnektionsknudepunkter muliggør lav-latens grænseoverskridende dataflow. Telekomreformer forbedrer netværksinfrastrukturens levedygtighed for nye aktører.

Market Segmentation

Efter infrastrukturtype

Markedet for datacenterinfrastruktur i Marokko ledes af det elektriske infrastruktursegment på grund af stigende efterspørgsel efter backup-systemer, PDU’er og UPS-opstillinger. IT & netværksinfrastruktur følger tæt, da virksomheder investerer i servere og kabling til digital servicelevering. Mekanisk og civil infrastruktur vinder fremdrift fra øgede greenfield-konstruktioner og modulære faciliteter.

Efter elektrisk infrastruktur

Uafbrydelig strømforsyning (UPS) og batteri energilagringssystemer (BESS) dominerer det elektriske infrastruktursegment. Tier III og Tier IV faciliteter kræver avancerede strømkontrolsystemer for at sikre 99,99% oppetid. Netintegration og koblingsudstyr ser også stigende implementering i virksomhedscampusser og telekomzoner.

Efter mekanisk infrastruktur

Køleenheder som CRAC/CRAH og luftkølede chillere fører det mekaniske segment på grund af termiske effektivitetsmål. Datacentre adopterer i stigende grad hot/cold aisle containment og luftstrømsoptimering for at forbedre energiforbruget. Pumpesystemer og lukkede kredsløb understøtter storskala implementeringer i høj-densitets zoner.

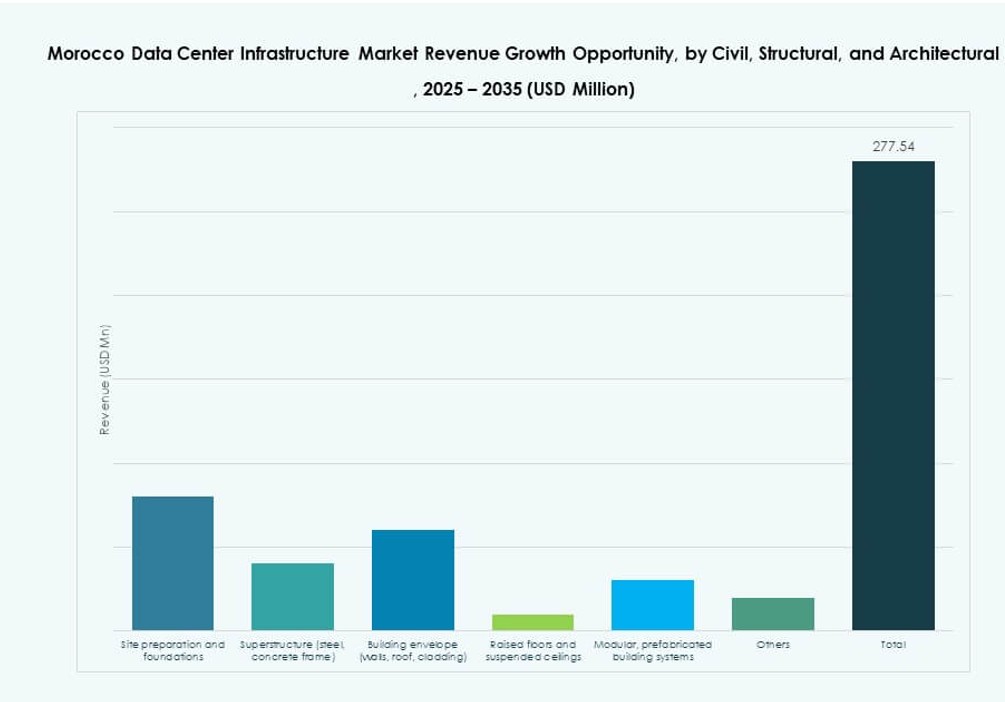

Efter civil / strukturel & arkitektonisk

Site-forberedelse og modulær omslutningskonstruktion er de største segmenter under civile og arkitektoniske komponenter. Bygherrer bruger stål- og betonrammer med hævede gulve til termisk isolation. Præfabrikerede bygninger vinder præference i projekter med hurtigere gennemløbstider og begrænset jord.

Efter IT & netværksinfrastruktur

Server-, lager- og kablingssystemer dominerer dette segment i markedet for datacenterinfrastruktur i Marokko. Virksomheder og cloud-serviceudbydere opgraderer deres digitale rygrad med højhastighedsfiber og skalerbare racks. Indhegninger med termiske zoner forbedrer udstyrs levetid og ydeevne.

Efter datacentertype

Colocation-datacentre har den største andel og tilbyder fleksibel og skalerbar hosting til SMV’er og virksomheder. Hyperscale-konstruktioner er i fremvækst, understøttet af efterspørgsel efter cloud-native infrastruktur. Virksomheds- og edge-datacentre ser også interesse fra telekom- og offentlige sektorprojekter.

Efter leveringsmodel

Turnkey og design-build/EPC-modeller dominerer på grund af deres fuldskala projekt dækning og ansvarlighed. Retrofit og modulære fabriksbyggede modeller