الملخص التنفيذي:

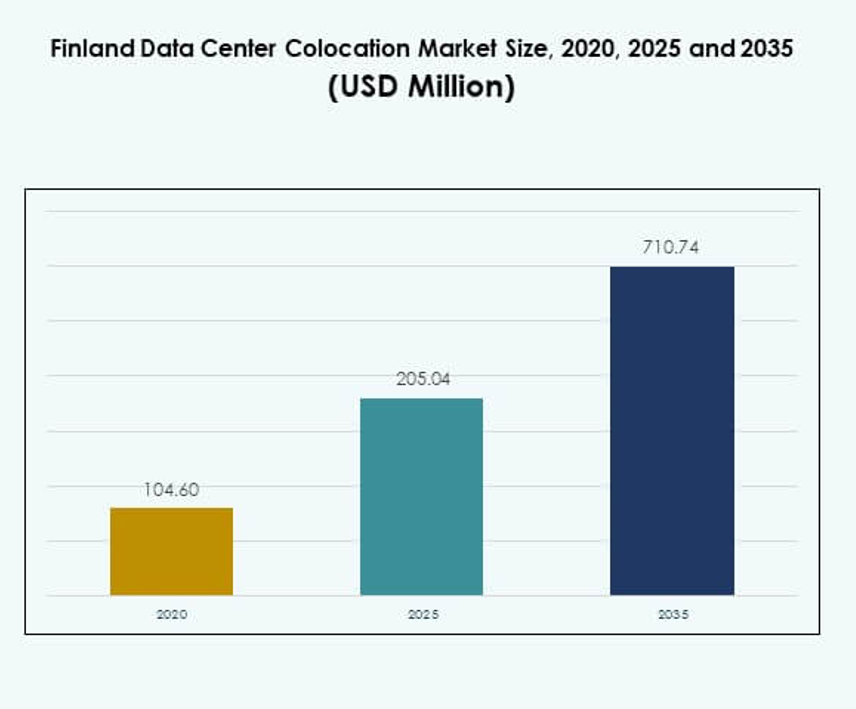

تم تقييم حجم سوق مراكز البيانات في فنلندا في عام 2020 بمبلغ 104.60 مليون دولار أمريكي ومن المتوقع أن يصل إلى 205.04 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 710.74 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.18٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في الدنمارك لعام 2025 |

205.04 مليون دولار أمريكي |

| سوق مراكز البيانات في الدنمارك، معدل النمو السنوي المركب |

13.18% |

| حجم سوق مراكز البيانات في الدنمارك لعام 2035 |

710.74 مليون دولار أمريكي |

يتوسع السوق بسبب زيادة تبني السحابة، والتحول الرقمي، وارتفاع الطلب على البنية التحتية المستدامة. تستثمر الشركات في مرافق التواجد المشترك لتعزيز الاتصال والأمن والمرونة التشغيلية. تدعم شبكات الألياف المتقدمة وتوافر الطاقة المتجددة عمليات النشر القابلة للتوسع. تجعل الاستثمارات الاستراتيجية في التكنولوجيا الخضراء والأتمتة فنلندا موقعًا مفضلًا للشركات الكبرى والمؤسسات، مما يعزز أهميتها العالمية للمستثمرين والمشغلين.

تقود جنوب فنلندا السوق بسبب نظامها البيئي الناضج لمراكز البيانات، والاتصال القوي بالألياف، والموقع الاستراتيجي في شمال أوروبا. تظهر وسط فنلندا مع نمو عمليات النشر المعيارية ومزايا كفاءة الطاقة. تظهر شمال فنلندا إمكانات قوية مع توفر الطاقة المتجددة والموارد الأرضية، مما يدعم التوسع طويل الأجل واستراتيجيات مراكز البيانات الخضراء.

محركات السوق

ارتفاع الرقمنة والطلب القوي على بنية السحابة التحتية

تسريع التحول الرقمي الواسع عبر الصناعات يزيد الطلب على خدمات التواجد المشترك المتقدمة في سوق مراكز البيانات في فنلندا. تتحول الشركات إلى مرافق التواجد المشترك لتحقيق موثوقية وكفاءة تشغيلية أفضل. يدفع تبني السحابة الاستثمار في حلول الأرفف عالية الكثافة، وتقنيات التبريد المتقدمة، ومنصات الاتصال القابلة للتوسع. تعزز الشركات المحلية استراتيجياتها الهجينة لتكنولوجيا المعلومات لتعزيز المرونة. تعتبر الشركات الدولية الكبرى فنلندا بوابة إلى شمال أوروبا بسبب موقعها الاستراتيجي وبنيتها التحتية القوية للاتصال. تخفض الظروف المناخية المواتية تكاليف الطاقة لعمليات التبريد. يستفيد مشغلو مراكز البيانات من مصادر الطاقة المتجددة للوفاء بالتزامات الحوكمة البيئية والاجتماعية. تعزز هذه العوامل الدور الاستراتيجي للسوق للمستثمرين العالميين والإقليميين.

التركيز المتزايد على دمج الطاقة الخضراء وكفاءة الطاقة

تدفع وفرة الطاقة المتجددة الواسعة في البلاد المشغلين للاستثمار في مرافق التواجد المشترك المستدامة. تقوم الشركات بنشر تصاميم موفرة للطاقة، وتبريد حر مباشر، وتحسين فعالية استخدام الطاقة. يتماشى ذلك مع أهداف إزالة الكربون مع الحفاظ على مرونة التشغيل. يرى المستثمرون هذا الاتجاه كميزة تنافسية للنمو على المدى الطويل. تختار مزودو السحابة والمحتوى الكبار فنلندا لنشر منخفض الكربون لتحقيق الأهداف المناخية. يقلل الوصول إلى الطاقة المتجددة من تقلبات التكلفة، مما يحسن الهوامش للمشغلين. يعزز هذا التحول دور البلاد كمركز مفضل لمراكز البيانات في أوروبا. تضمن الاستثمارات المستدامة الامتثال للمعايير الأوروبية المتطورة للطاقة. تدفع هذه التطورات نمو السوق وتجذب تدفقات رأس المال.

التوسع السريع في اتصال الألياف والموقع الجغرافي الاستراتيجي

تقدم فنلندا بنية تحتية واسعة لعمود الألياف الفقري التي تربط شمال ووسط أوروبا. يدعم موقعها حركة المرور ذات الكمون المنخفض بين أوروبا وآسيا وأمريكا الشمالية. تعزز شبكات الكابلات تحت البحر جاذبيتها لمقدمي الخدمات الضخمة ومنصات OTT والمؤسسات المالية. تشجع الحكومة مبادرات الشبكات عالية السرعة، مما يحسن البنية التحتية الرقمية بشكل عام. يعزز ذلك قدرة مشغلي التواجد المشترك على تقديم خدمات سريعة وموثوقة للعملاء العالميين. يدعم هذا النظام البيئي القوي للاتصال نشر أحمال العمل الحساسة للكمون مثل الذكاء الاصطناعي وإنترنت الأشياء. تنظر الشركات إلى فنلندا كموقع آمن ومحايد ومستقر للعمليات البيانية الحيوية. يضمن قوة الشبكة القوية فوائد استراتيجية طويلة الأجل للمستثمرين.

- على سبيل المثال، بدأت شركة Cinia Oy دراسات المسار لكابل الألياف تحت البحر في أقصى الشمال في أبريل 2024. من المخطط أن يكون النظام الذي يبلغ طوله 15,000 كم جاهزًا للعمل بحلول أواخر 2026، بهدف تعزيز دور فنلندا كمركز رئيسي لحركة البيانات العابرة للقارات.

زيادة نشر الحافة واعتماد تكنولوجيا المعلومات الهجينة من قبل الشركات

تكتسب الحوسبة الحافة زخماً بين المستخدمين في مجالات التصنيع والاتصالات والشركات. يقوم مشغلو التواجد المشترك بنشر عقد الحافة بالقرب من المستخدمين النهائيين لتقليل الكمون وتحسين جودة الخدمة. يدعم ذلك التقنيات الناشئة مثل إنترنت الأشياء والتحليلات المدفوعة بالذكاء الاصطناعي والتطبيقات في الوقت الحقيقي. تدمج نماذج السحابة الهجينة التواجد المشترك مع البنى التحتية للسحابة العامة والخاصة. تقوم الشركات بتنوع بصماتها في تكنولوجيا المعلومات لتحقيق مرونة ومرونة أعلى. يخلق هذا التحول نماذج خدمة جديدة وتدفقات إيرادات للمشغلين. تتماشى جهود تحديث تكنولوجيا المعلومات المتزايدة للشركات مع قوة الاتصال وكفاءة الطاقة في فنلندا. يستفيد المستثمرون من هذه التحولات لتأمين عوائد طويلة الأجل. يعزز هذا الزخم الدور الاستراتيجي لفنلندا في المشهد الرقمي الأوروبي.

- على سبيل المثال، تعاونت Equinix مع Groq لنشر بنية تحتية لاستدلال الذكاء الاصطناعي منخفض الكمون في مركز البيانات الخاص بها في هلسنكي. استأجرت Groq مساحة لدعم أحمال العمل في استدلال الذكاء الاصطناعي في الوقت الحقيقي، مما يعزز مكانة فنلندا كمركز رئيسي للحافة في الذكاء الاصطناعي في أوروبا.

اتجاهات السوق

الاعتماد المتزايد على أحمال عمل الذكاء الاصطناعي والنشر عالي الكثافة

تعمل الأحمال المدفوعة بالذكاء الاصطناعي على إعادة تشكيل التصميم وتخطيط السعة في سوق مراكز البيانات المشتركة في فنلندا. يقوم المشغلون بدمج رفوف عالية الكثافة يمكنها دعم الأنظمة القائمة على وحدات معالجة الرسومات. يدفع ذلك المرافق لترقية توزيع الطاقة وأنظمة التبريد الدقيق. تتطلب أحمال تدريب واستنتاج الذكاء الاصطناعي زمن انتقال منخفض للغاية وتوفر طاقة مستقرة. يقوم المشغلون بدمج التبريد السائل وتوزيع الطاقة المعياري لتلبية هذه المتطلبات. يدفع تبني الذكاء الاصطناعي أيضًا الاستثمار في الحوسبة الطرفية واستراتيجيات تكامل السحابة. تجعل هذه التحسينات في البنية التحتية فنلندا مركزًا لاستضافة البنية التحتية للذكاء الاصطناعي. تعمل الترقيات المركزة على الذكاء الاصطناعي على تحسين الكفاءة وتوسيع سعة الاستضافة المشتركة.

الاهتمام المتزايد بتصاميم مراكز البيانات المعيارية والمسبقة الصنع

تكتسب التصاميم المسبقة الصنع والمعيارية زخمًا بين مقدمي الخدمات المشتركة. تتيح البنية التحتية المعيارية للمشغلين توسيع السعة بشكل أسرع وتقليل وقت البناء. يتيح ذلك استراتيجيات نشر مرنة تتماشى مع نمو الطلب. تقلل هذه المرافق من تكاليف رأس المال الأولية وتحسن أداء الطاقة. يستخدم المشغلون هذه التصاميم للتوسع في المدن الثانوية والمواقع النائية. يرى المستثمرون أن التوسع المعياري هو وسيلة فعالة من حيث التكلفة لتلبية نمو السعة. يدعم النشر السريع للعملاء المؤسسيين والعملاء ذوي النطاق الواسع. يضع تبني التصميم المعياري فنلندا كقائد في تطوير البنية التحتية المشتركة المرنة.

الشراكات الاستراتيجية المتزايدة والمشاريع المشتركة مع المشغلين العالميين

تزداد التعاونات بين اللاعبين المحليين والدوليين مما يزيد من نضج السوق. يقوم المشغلون العالميون بتشكيل مشاريع مشتركة مع مقدمي مراكز البيانات المحليين لتوسيع السعة. يدعم ذلك نقل التقنيات المتقدمة والخبرة التشغيلية ورأس المال الاستثماري. تساعد هذه التحالفات في بناء بنية تحتية جاهزة للنطاق الواسع بشكل أسرع. تضمن الشراكات الاستراتيجية توحيد الخدمات وتعزز الاتصال العالمي. يحصل اللاعبون المحليون على الوصول إلى قواعد عملاء جديدة وقنوات تمويل. يدفع هذا الاتجاه نمو النظام البيئي السريع وتحديد المواقع التنافسية. تعزز الشراكات العالمية دور فنلندا كمركز عالي القيمة للبنية التحتية الرقمية.

الأتمتة المتقدمة وابتكار إدارة مراكز البيانات

يستثمر المشغلون في حلول مراقبة مدعومة بالذكاء الاصطناعي، وصيانة تنبؤية، وتوائم رقمية. تقلل الأتمتة من مخاطر التوقف وتعزز موثوقية الخدمة. تحسن من تحسين الموارد والأداء التشغيلي. تقوم منصات الإدارة الذكية بدمج تحليلات الطاقة والتبريد والسعة. يخلق هذا رؤية وتحكمًا أفضل في البنية التحتية. تساعد العمليات الآلية في توسيع المرافق لتلبية الطلبات المتزايدة على الأحمال. يفضل المستثمرون المرافق ذات أنظمة الإدارة الذكية لتحسين التكاليف. تضمن الأتمتة المتقدمة التنافسية طويلة الأمد والمرونة لمقدمي الخدمات المشتركة. يدعم هذا دورة الابتكار نمو السوق الأقوى والتمايز.

تحديات السوق

قيود إمدادات الطاقة وحدود سعة الشبكة للتوسعات واسعة النطاق

يواجه سوق مراكز البيانات المشتركة في فنلندا ضغوطًا متزايدة بسبب الطلب المتزايد على الطاقة. يتطلب الارتفاع السريع في عمليات النشر عالية الكثافة قدرة شبكة مستقرة وقابلة للتوسع. هذا يخلق تحديات في موازنة الشبكة وتوزيع الطاقة للمشغلين الكبار. تؤكد الأطر التنظيمية على دمج الطاقة المتجددة، لكن التوسع في النقل لا يزال بطيئًا. تحديات الشبكة الإقليمية تؤدي إلى تأخير في جداول تطوير المشاريع. تؤثر تقلبات أسعار الطاقة على استقرار تكاليف التشغيل لمشغلي المراكز المشتركة. تشتد المنافسة على المصادر المتجددة بين القطاعات الصناعية. هذا القيد يجعل توفر الطاقة عاملاً حاسمًا في توسع السوق. تعزيز الشبكة الاستراتيجي ضروري لتلبية الطلب المستقبلي على المراكز المشتركة.

نقص المواهب وتعقيد العمليات في المنشآت الحديثة

تعتمد مراكز البيانات الحديثة على تقنيات متقدمة، مما يزيد الحاجة إلى موظفين تقنيين مهرة. يواجه القوى العاملة المحلية نقصًا في خبراء هندسة الطاقة وتصميم التبريد والأمن السيبراني. يؤدي ذلك إلى زيادة تكاليف التشغيل وإبطاء توسيع الخدمات. يبقى توظيف المواهب المتخصصة تحديًا لكل من المشغلين المحليين والدوليين. يتطلب تصميم البنية التحتية المعقد تدريبًا مستمرًا ونقل المعرفة. تشتد المنافسة في السوق على العمالة الماهرة، خاصة في عمليات النشر التي تركز على الحافة والذكاء الاصطناعي. يحتاج المشغلون إلى برامج تطوير القوى العاملة المنظمة لدعم النمو. بدون قنوات مواهب قوية، يصبح التوسع والتميز التشغيلي أصعب في التحقيق.

فرص السوق

توسيع الحضور الكبير والاستثمارات في مراكز البيانات الخضراء

يستهدف المشغلون الكبار فنلندا للتوسع المستدام والقابل للتوسع. يخلق مزيج الطاقة المتجددة، وتكلفة الطاقة المنخفضة، والاتصال الشبكي المتقدم ظروفًا جذابة لعمليات النشر الكبيرة. يضع هذا البلد كموقع مفضل للبنية التحتية الكبيرة الخضراء. يرى المستثمرون فرصًا في مشاريع التطوير المشتركة وحلول المراكز المشتركة الموفرة للطاقة. تسرع هذه الاستثمارات من توسع السوق وتعزز القدرة التنافسية الرقمية لفنلندا. تتماشى التزامات ESG القوية من اللاعبين العالميين بشكل جيد مع مشهد الطاقة في البلاد.

الدور الاستراتيجي كبوابة إلى شمال ووسط أوروبا

يوفر الموقع الاستراتيجي لفنلندا اتصالًا منخفض التأخير مع مناطق متعددة. تعزز شبكة الألياف وأنظمة الكابلات البحرية تدفقات الحركة عبر الحدود. يضع هذا البلد كمركز اتصال إقليمي لمزودي السحابة وOTT. يمكن للمستثمرين الاستفادة من النمو القوي في تجميع الحركة والطلب على تكنولوجيا المعلومات الهجينة للمؤسسات. تدعم هذه الميزة كبوابة التوسع في الأسواق النوردية والأوروبية المجاورة. تمنح الأهمية الجيوستراتيجية فنلندا فرصًا طويلة الأجل لجذب رأس المال والأعباء المتقدمة.

تقسيم السوق

حسب النوع

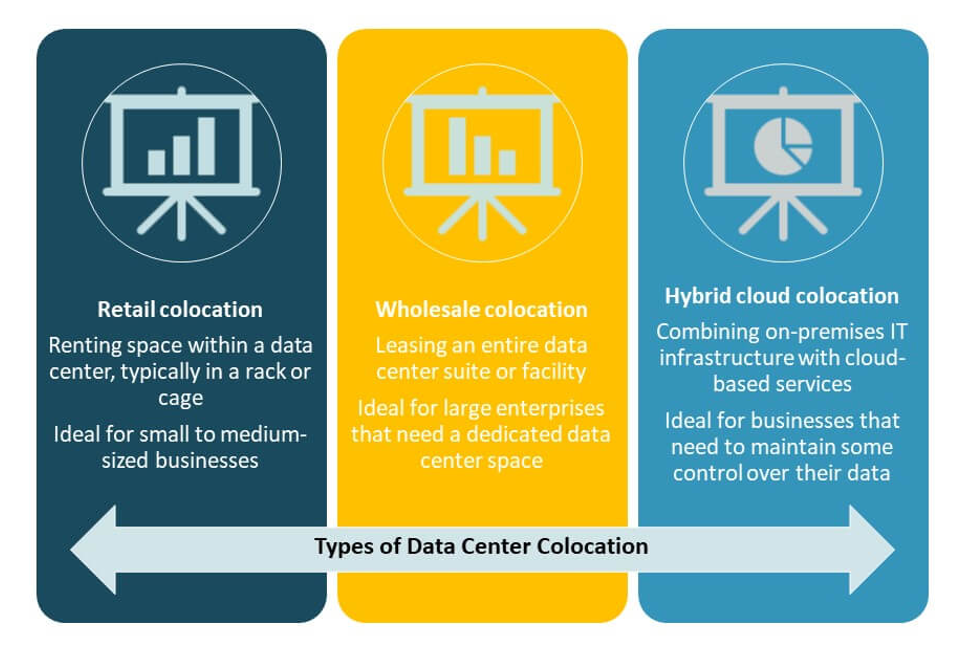

تهيمن المراكز المشتركة للبيع بالتجزئة على سوق مراكز البيانات المشتركة في فنلندا، مدعومة بالطلب القوي من الشركات الصغيرة والمتوسطة والعملاء المؤسسيين الذين يبحثون عن حلول قابلة للتوسع. تقدم المرافق للبيع بالتجزئة مساحة رفوف مرنة وهياكل تكلفة متوقعة. يتوسع التواجد بالجملة بسبب استراتيجيات نشر الشركات الكبيرة والمؤسسات الكبيرة. يكتسب التواجد السحابي الهجين زخمًا مع دمج الشركات للمراكز المشتركة مع البنية التحتية السحابية العامة والخاصة. يحتفظ التواجد للبيع بالتجزئة بأكبر حصة، مدفوعًا بالرقمنة المتزايدة وارتفاع حجم البيانات.

حسب مستوى التصنيف

تقود مرافق المستوى 3 السوق بتوازنها بين الموثوقية والكفاءة وهيكل التكلفة. توفر هذه المرافق ضمانات قوية للوقت التشغيلي وتجذب كل من العملاء المؤسساتيين والعملاء الضخمين. تتوسع مراكز البيانات من المستوى 4 بسبب زيادة متطلبات الذكاء الاصطناعي وأعباء العمل الحرجة. تحتفظ مرافق المستوى 1 والمستوى 2 بحصص أصغر، حيث تخدم عمليات النشر الطرفية والإقليمية. تهيمن البنية التحتية للمستوى 3 لأنها تتماشى مع متطلبات التشغيل لمعظم المؤسسات ومزودي الخدمات في فنلندا.

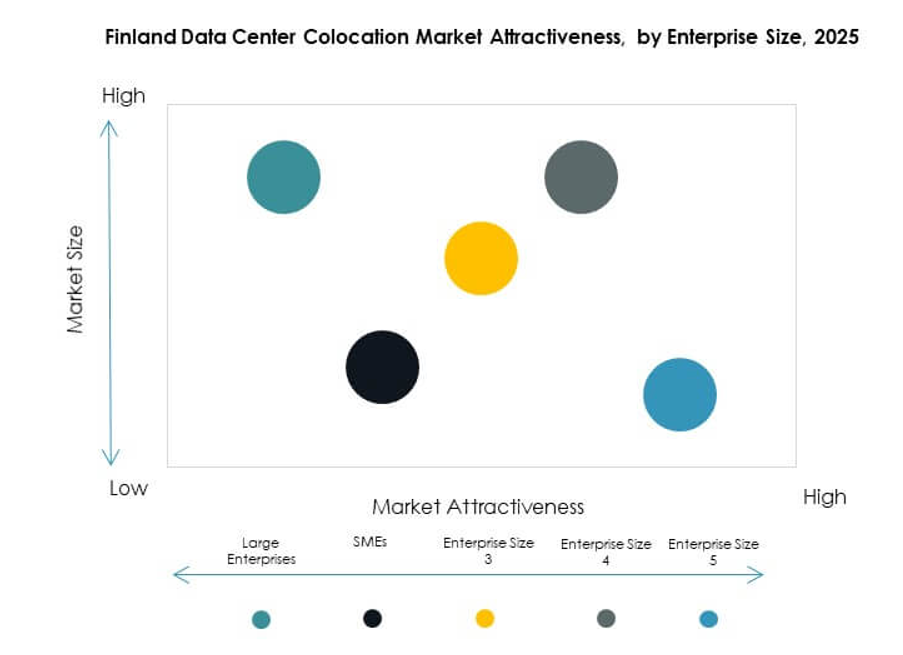

حسب حجم المؤسسة

تحرك المؤسسات الكبيرة حصة كبيرة من الطلب في سوق استضافة مراكز البيانات في فنلندا. يزيد تركيزهم على تحديث تكنولوجيا المعلومات واستراتيجيات البنية التحتية الهجينة من اعتماد الاستضافة. تتبنى الشركات الصغيرة والمتوسطة الاستضافة للبيع بالتجزئة للتوسع بتكلفة فعالة دون استثمارات رأسمالية كبيرة. تستمر المؤسسات الكبيرة في الهيمنة بسبب احتياجاتها العالية من السعة، ومتطلبات الامتثال، وتركيزها على استمرارية الأعمال. يتسارع نمو الشركات الصغيرة والمتوسطة، مما يضيف تنوعًا إلى قاعدة العملاء.

حسب صناعة المستخدم النهائي

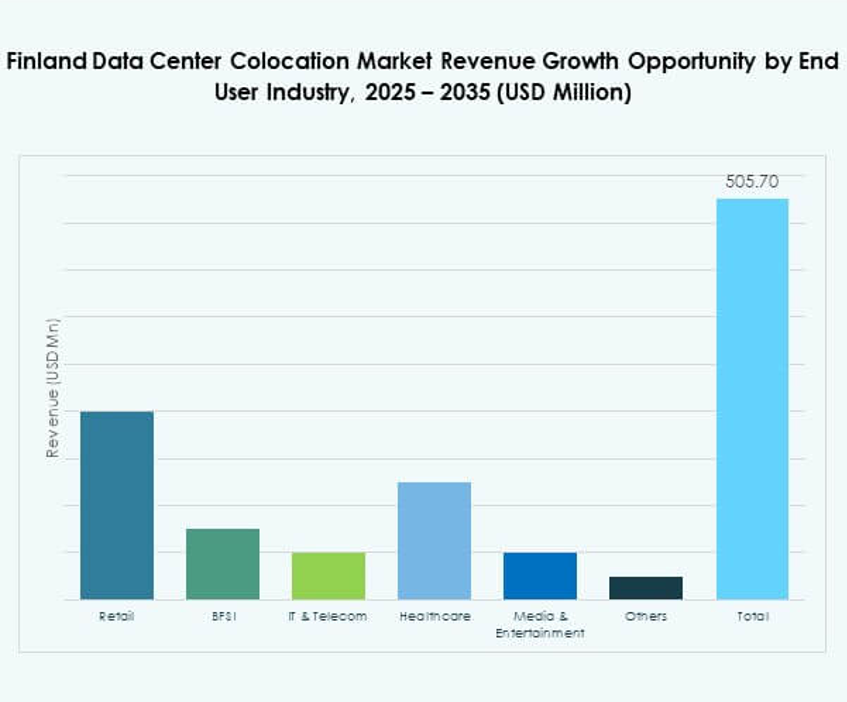

تحمل تكنولوجيا المعلومات والاتصالات الحصة الأكبر في سوق استضافة مراكز البيانات في فنلندا بسبب حركة البيانات الثقيلة واعتماد السحابة القوي. تليها الخدمات المالية والمصرفية، مدفوعة بمتطلبات الامتثال التنظيمي والسيادة على البيانات. تنمو وسائل الإعلام والترفيه بسرعة، مدفوعة بالطلب على بث المحتوى والألعاب. تزيد صناعات التجزئة والرعاية الصحية استثماراتها في البنية التحتية الرقمية بشكل مطرد. تظل تكنولوجيا المعلومات والاتصالات أكبر قطاع بسبب احتياجات الاتصال والمعالجة الحاسمة للقطاع.

رؤى إقليمية

جنوب فنلندا – محور السوق الأساسي بحصة 62%

يحمل جنوب فنلندا الحصة الأكبر في سوق استضافة مراكز البيانات في فنلندا بسبب بنيته التحتية المتقدمة، واتصال الألياف، وموقعه الاستراتيجي. تعمل هلسنكي كمحور رئيسي للعملاء الضخمين، ومشغلي خدمات البث عبر الإنترنت، والعملاء المؤسساتيين. تستفيد المنطقة من إمدادات الطاقة المستقرة، والاتصال القوي، والوصول المنخفض التأخير إلى الشبكات الأوروبية. تعزز عمليات النشر عالية الكثافة واستثمارات الحوسبة الطرفية من قيادتها. يفضل مشغلو الاستضافة هذه المنطقة لنضج نظامها البيئي وتركيز العملاء.

- على سبيل المثال، يدمج مركز بيانات تليا في هلسنكي حلول التبريد السائل لأعباء العمل المتعلقة بالذكاء الاصطناعي ووحدات معالجة الرسومات، وهو متصل بشبكة التدفئة المركزية. يقوم المرفق بتوسيع قدرته على استعادة الحرارة المهدرة إلى 90٪ بحلول ربيع 2025، مما يدعم إعادة استخدام الطاقة على نطاق واسع والعمليات المستدامة.

وسط فنلندا – منطقة نمو ناشئة بحصة 23%

يشهد وسط فنلندا استثمارات ثابتة في المرافق المعيارية والمتوسطة الحجم. تجذب أسعار الطاقة التنافسية وتوافر الأراضي المشغلين الإقليميين والشركات المتوسعة. أصبح موقعًا جذابًا لنشر العقد الطرفية لتقليل الازدحام الشبكي في المحاور الرئيسية. تدعم تحديث البنية التحتية ودمج الطاقة المتجددة التوسع الإقليمي. يجعل موقع التطوير الاستراتيجي للمنطقة منها منطقة نمو رئيسية للسعة المستقبلية.

شمال فنلندا – منطقة ذات إمكانات عالية بحصة 15%

يبرز شمال فنلندا كموقع مفضل لمشاريع مراكز البيانات المستدامة والخضراء. توفر مصادر الطاقة المتجددة الوفيرة والمناخ البارد مزايا تشغيلية كبيرة. يكتسب اهتمامًا لتوافر الأراضي الجاهزة للمشاريع الضخمة وتكلفة الطاقة المنخفضة. تسرع تحسينات الاتصال في المنطقة من جاذبيتها للاستثمار طويل الأجل. يكمل موقعها توزيع السعة الوطنية ويدعم استراتيجيات التوسع الكفء للطاقة. تضع هذه العوامل شمال فنلندا كنجم صاعد في مشهد الاستضافة.

- على سبيل المثال، يعمل مركز بيانات CSC في كاجاني بالكامل على الطاقة الكهرومائية المتجددة ويستخدم التبريد بالهواء والماء على مدار السنة. حقق المرفق نسبة كفاءة استخدام الطاقة (PUE) تبلغ 1.03 ويوجه الحرارة المهدرة إلى شبكة التدفئة المركزية في كاجاني، مما يوفر الطاقة لمئات المنازل.

رؤى تنافسية:

- إليسا

- تليا فنلندا

- هتزنر فنلندا

- فيكولو

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- شركة تشاينا تيليكوم المحدودة

- مجموعة خدمات كولت تكنولوجي المحدودة

- كورسايت

- سايروس وان

- ديجيتال ريالتي ترست

- إكوينيكس، إنك.

- شركة NTT المحدودة (NTT DATA)

يتميز سوق مراكز البيانات في فنلندا بتنوع من مشغلي الاتصالات المحليين ومزودي السحابة الضخمة وقادة المواقع المشتركة العالميين. تحافظ إليسا وتليا فنلندا وهتزنر فنلندا على حضور محلي قوي مع اتصال راسخ وعمليات كفاءة في استخدام الطاقة. توسع الشركات السحابية الضخمة العالمية مثل AWS وجوجل كلاود قدرتها لدعم أعباء العمل المتعلقة بالذكاء الاصطناعي وهجرة السحابة للمؤسسات. تعزز إكوينيكس وديجيتال ريالتي وNTT عمق السوق من خلال منصات الربط البيني واسعة النطاق. تقود فيكولو العمليات المستدامة، مستفيدة من الطاقة المتجددة. تستهدف تشاينا تيليكوم وكولت تكنولوجي قطاعات المؤسسات من خلال الوصول إلى الشبكات العالمية. يتم تعريف المشهد التنافسي من خلال التوسع الاستراتيجي في القدرات، وتطوير مراكز البيانات الخضراء، والطلب المتزايد من عمليات تكنولوجيا المعلومات الهجينة. يتم وضع فنلندا كمركز مواقع مشتركة حيوي لشمال أوروبا.

التطورات الأخيرة:

- في أكتوبر 2025، قامت شركة جليسيس بعملية استحواذ مهمة في سوق المواقع المشتركة لمراكز البيانات في فنلندا، حيث وافقت على الاستحواذ على عمليات السحابة الخاصة المدارة لشركة فيرن إلى جانب منشأتين رئيسيتين لمراكز البيانات في بوري وتامبيري. من المتوقع أن تعزز هذه الخطوة الاستراتيجية من مكانة جليسيس في الشمال من خلال توسيع نطاقها، مما يسمح لها بتقديم خدمات سحابية ومواقع مشتركة أوسع مع بنية تحتية أكثر قابلية للتوسع.

- في يونيو 2025، وسعت شركة إليسا أويج، وهي مشغل اتصالات رائد في فنلندا، تعاونها مع جوجل كلاود لتسريع نشر حلول الشبكات الذاتية القيادة المدفوعة بالذكاء الاصطناعي، بهدف تحسين عمليات مراكز البيانات وجودة الخدمة للعملاء الفنلنديين.

- في أبريل 2025، وقعت أمازون اتفاقية شراء طاقة مع OX2 Suomi لدعم مشروعين جديدين لطاقة الرياح في فنلندا، مما يمثل أكبر استثمار فردي في طاقة الرياح الفنلندية ويعزز التزام AWS بالطاقة النظيفة لعمليات مراكز البيانات الخاصة بها في جميع أنحاء أوروبا.