الملخص التنفيذي:

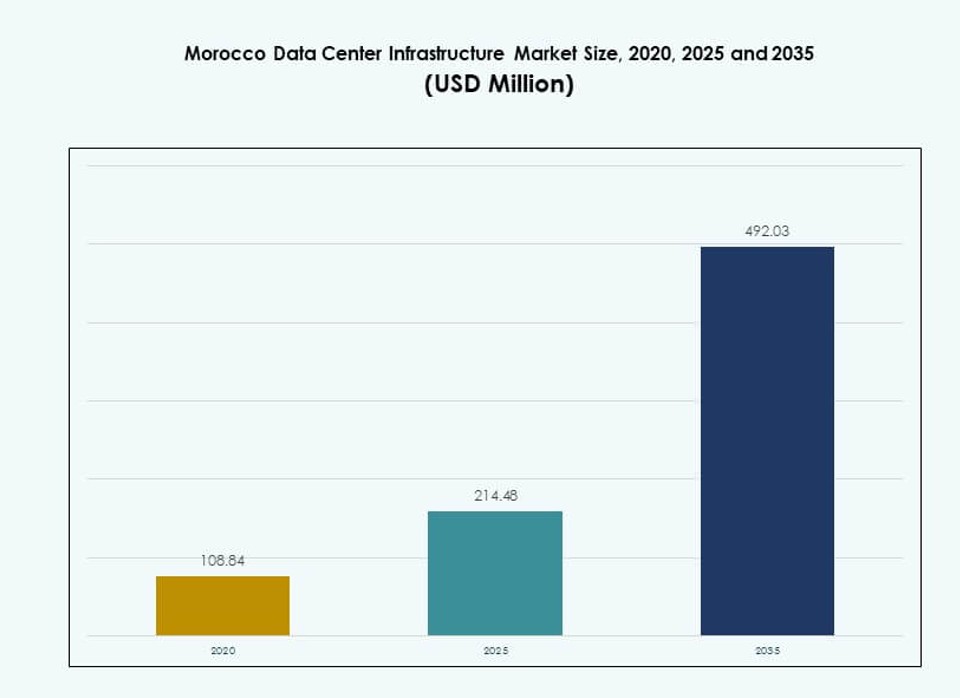

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في المغرب بقيمة 108.84 مليون دولار أمريكي في عام 2020 ليصل إلى 214.48 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 492.03 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.53% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في المغرب 2025 |

214.48 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في المغرب، معدل النمو السنوي المركب |

8.53% |

| حجم سوق البنية التحتية لمراكز البيانات في المغرب 2035 |

492.03 مليون دولار أمريكي |

يدفع التحول الرقمي القوي عبر قطاعات التمويل والاتصالات والحكومة الطلب على بنية تحتية قابلة للتوسع لمراكز البيانات. تتبنى الشركات السحابية والذكاء الاصطناعي والحوسبة الطرفية لدعم المنصات الذكية والخدمات في الوقت الحقيقي. يتيح الابتكار في البناء المعياري والتبريد الهجين وتخزين الطاقة نشرًا أسرع وتوفيرًا تشغيليًا طويل الأجل. تركز المبادرات الحكومية على السيادة الرقمية والترابط، مما يعزز الجاذبية الاستراتيجية للسوق. تنظر الشركات والمستثمرون إلى المغرب كمركز إقليمي للخدمات الرقمية الآمنة ومنخفضة التأخير.

تقود منطقة الدار البيضاء الكبرى بسبب كثافة الاتصال بالألياف، والمراكز المحايدة للناقل، والقرب من مراكز الأعمال. تليها الرباط والممر الأطلسي، بدعم من تحديث القطاع العام وطرح البنية التحتية الذكية. المناطق الجنوبية، بما في ذلك أكادير، تظهر بسبب توفر الأراضي والمناطق الصناعية المتنامية. يعزز الموقع الجغرافي للمغرب بين أوروبا وغرب إفريقيا أهميته الإقليمية.

ديناميات السوق:

محركات السوق

زيادة تبني السحابة وتحول الخدمات الرقمية عبر القطاعات الرئيسية

يكتسب سوق البنية التحتية لمراكز البيانات في المغرب زخمًا من التحول الرقمي المتسارع عبر قطاعات البنوك والاتصالات والحكومة. تسعى الشركات إلى بنية تحتية قابلة للتوسع وآمنة لدعم الهجرة إلى السحابة وتوسيع الخدمات الرقمية. تتحول الشركات المحلية والدولية إلى نماذج السحابة الهجينة، التي تتطلب حوسبة عالية الكثافة وهندسة قوية. يزيد انتشار الهواتف المحمولة من الطلب على التطبيقات الكثيفة البيانات، مما يدفع الشركات إلى تحديث البنية التحتية لتكنولوجيا المعلومات. تعتمد المؤسسات المالية أنظمة المعاملات في الوقت الحقيقي التي تتطلب بيئات منخفضة التأخير. تقوم الكيانات العامة بنشر منصات الخدمات العامة الرقمية المدعومة ببنية استضافة آمنة. يعزز هذا التحول من مرونة العمليات والامتثال التنظيمي. يجذب السوق استثمارات من اللاعبين الضخمين والإقليميين الذين يركزون على البنيات الجاهزة للمستقبل.

- على سبيل المثال، افتتحت اتصالات المغرب مركز بيانات في وسط الدار البيضاء يضم مساحتين بيضاء بمساحة 2,420 قدم مربع و1,670 قدم مربع، قادرة على استيعاب ما يصل إلى 100 رف لاستضافة الخوادم المستهدفة للشركات الصغيرة والمتوسطة.

برامج الابتكار المدعومة من الحكومة واستراتيجية التحول الرقمي الوطنية

تلعب المبادرات الحكومية دورًا مركزيًا في تشكيل سوق البنية التحتية لمراكز البيانات في المغرب. تحدد استراتيجية المغرب الرقمي ترقيات البنية التحتية وجهود السيادة على البيانات. تخلق تطويرات المدن الذكية ومنصات الحكومة الإلكترونية ومبادرات الجاهزية للجيل الخامس طلبًا على معالجة البيانات والتحليلات في الوقت الحقيقي. تقدم السلطات وصولًا إلى الأراضي وحوافز سياسية لمشاركة القطاع الخاص في البنية التحتية عالية التقنية. تقوم عدة كيانات مرتبطة بالدولة بتطوير مناطق استضافة آمنة للشركات الناشئة الرقمية. يجعل الموقع الاستراتيجي للبلاد منها نقطة دخول تقنية لغرب إفريقيا الناطقة بالفرنسية. يدعم حركة البيانات السلسة مع أوروبا ومنطقة الشرق الأوسط وشمال إفريقيا. تساعد هذه المحركات المغرب على جذب المستأجرين الرئيسيين وتعزيز ثقة المستثمرين.

مرونة الطاقة وتحديث البنية التحتية لضمان موثوقية البيانات

يعد توفير الطاقة غير المنقطع وابتكار التبريد من العوامل الرئيسية لتمكين تحديث البنية التحتية في سوق البنية التحتية لمراكز البيانات في المغرب. يقوم المشغلون بنشر أنظمة تخزين الطاقة المعيارية والتبريد السائل للحفاظ على وقت التشغيل في البيئات ذات الأحمال العالية. تواجه مراكز البيانات الحضرية قيودًا في شبكة الطاقة، مما يدفع إلى نشر الطاقة الهجينة التي تدمج الطاقة الشمسية والمولدات الاحتياطية. تركز الحدائق الصناعية التي تستضيف مراكز البيانات على تحسين تكاليف الطاقة على المدى الطويل. يدفع مصنعو المعدات ومتكاملو الأنظمة الحلول المعيارية الجاهزة لتسريع جداول البناء. تقلل أنظمة الاحتواء الحراري وتحسين تدفق الهواء من استهلاك الطاقة. تدفع الأهداف المستدامة التصميم الأخضر وأهداف انخفاض نسبة كفاءة استخدام الطاقة. تدعم هذه التحولات التحكم في التكاليف على المدى الطويل وضمان وقت التشغيل عبر المرافق.

الاتصال الاستراتيجي ودمج الكابلات الدولية لدعم النمو

تستفيد توسعة مراكز البيانات في المغرب من زيادة الاتصال بالكابلات البحرية وقربها الجغرافي من أوروبا. تستضيف الدار البيضاء والرباط مراكز الاتصال الرئيسية المرتبطة بطرق الألياف الدولية المتعددة. تعمل مراكز البيانات في هذه المناطق كبوابات للخدمات الرقمية التي تربط أوروبا وشمال إفريقيا وغرب إفريقيا. يفضل العملاء من الشركات المغرب للنسخ الاحتياطي الإقليمي والتطبيقات الحساسة للتأخير. يستثمر اللاعبون في مجال الاتصالات في البنية التحتية الأساسية للتوجيه لدعم حركة المرور الإقليمية لبروتوكول الإنترنت. تقدم المرافق الجديدة مداخل سحابية مباشرة وبيئات محايدة للناقل لمعالجة الحافة. تدفع مناطق البيانات المترابطة القيمة للشركات متعددة الجنسيات التي تدخل منطقة الشرق الأوسط وشمال إفريقيا. يجعل هذا من المغرب جسرًا رقميًا صاعدًا عبر القارات.

- على سبيل المثال، يتصل المغرب دوليًا عبر أربعة كابلات بحرية، مما يمكن مراكز البيانات مثل تلك التابعة لاتصالات المغرب وإنوي من دعم حركة المرور الإقليمية لبروتوكول الإنترنت والاستضافة المشتركة لجسر أوروبا-أفريقيا.

اتجاهات السوق

زيادة في نشر المرافق المعيارية والمسبقة الصنع عبر المناطق الحضرية وشبه الحضرية

يشهد سوق البنية التحتية لمراكز البيانات في المغرب زيادة حادة في التصاميم المعيارية والمسبقة الصنع. يستخدم المطورون وحدات مبنية في المصانع للتجميع الأسرع والتحكم في التكاليف. تساعد هذه الأنظمة في تقليل وقت النشر بنسبة 30-40% وتسمح بالتوسع بناءً على احتياجات المستأجرين. تحسن الوحدات المسبقة الصنع من كفاءة الموقع وتقلل من الاعتماد على العمالة المحلية. تنشر الوكالات الحكومية وشركات الاتصالات مراكز البيانات الصغيرة في المناطق النائية باستخدام الحلول المعبأة في حاويات. تدعم البنيات المعيارية أيضًا التوسع في المناطق ذات الكثافة العالية للعرض الترددي مع توفر محدود للأراضي. يدعم هذا الاتجاه المرونة ويتماشى مع دفع البنية التحتية الحضرية في المغرب.

زيادة استخدام الطاقة المتجددة وتقنيات التبريد منخفضة نسبة كفاءة استخدام الطاقة

تحول الاتجاهات المستدامة تخطيط البنية التحتية عبر سوق البنية التحتية لمراكز البيانات في المغرب. يتبنى المشغلون تكامل الطاقة الشمسية وينشرون الألواح الضوئية على الأسطح في المرافق الطرفية. تحل أنظمة تخزين الطاقة الحرارية والتبريد التبخيري غير المباشر محل الأنظمة القديمة في قاعات البيانات الكبيرة. يستهدف المطورون مستويات نسبة كفاءة استخدام الطاقة أقل من 1.4 باستخدام التبريد السائل وتحسين تدفق الهواء. تشمل أنظمة البطاريات الآن بطاريات الليثيوم أيون وبطاريات التدفق لتعزيز موثوقية النسخ الاحتياطي. تقلل مراكز البيانات من الاعتماد على الديزل باستخدام الشبكات الهجينة ووحدات التحكم في الشبكات الصغيرة. تقلل هذه الخطوات من الانبعاثات مع تحقيق أهداف وقت التشغيل والسياسات المناخية الوطنية.

نمو في المرافق المحايدة للناقل لدعم متطلبات المستأجرين المتعددة

تزداد النماذج المحايدة للناقل تفضيلاً في سوق البنية التحتية لمراكز البيانات في المغرب. يسعى العملاء من الشركات إلى الاختيار في الاتصال للتكرار والتسعير التنافسي. تجذب مراكز البيانات المحايدة للناقل مزودي خدمة الإنترنت الدوليين ومنصات السحابة الضخمة. تقدم المرافق في الدار البيضاء والرباط العديد من الناقلين مع طرق الألياف عبر أوروبا وأفريقيا. يدعم هذا الاتجاه الخدمات منخفضة التأخير مثل الألعاب والبث والتعاون عبر الحدود. تقدم شركات الاستضافة المشتركة مراكز الاتصال للعملاء في مجالات التكنولوجيا المالية والاتصالات. يعزز التوسع في المراكز المحايدة للناقل من سيولة السوق وسرعة استيعاب العملاء.

توسيع بنية الحوسبة الطرفية لتلبية احتياجات المعالجة الموزعة

تظهر مراكز البيانات الطرفية في المغرب لدعم أحمال العمل المتعلقة بإنترنت الأشياء والمدن الذكية وتوصيل المحتوى. يبني المشغلون مرافق صغيرة في المناطق الصناعية وممرات اللوجستيات. تنشر الشركات مواقع طرفية لتقليل التأخير وتجنب ازدحام العرض الترددي. تستخدم البنية التحتية العامة مثل أنظمة النقل الذكية والمراقبة المعالجة الموزعة. تقدم المراكز الطرفية المدعومة بالطاقة المتجددة مرونة البيانات أثناء الانقطاعات. يستثمر اللاعبون في مجال الاتصالات في البنية التحتية القادرة على العمل الطرفي لإدارة زيادات أحمال العمل للجيل الخامس. يعزز هذا الاتجاه توفر الخدمة والوصول الإقليمي إلى تطبيقات البيانات الحيوية.

تحديات السوق

الاعتماد على الشبكة والوصول المحدود للطاقة المتجددة لتوفير الطاقة المستمر

يبقى توفير الطاقة تحديًا رئيسيًا في سوق البنية التحتية لمراكز البيانات في المغرب. تعتمد المرافق في المراكز الحضرية بشكل كبير على الشبكة الوطنية، التي قد تواجه عدم استقرار خلال ذروة الطلب. تزيد المولدات الاحتياطية التي تعمل بالديزل من تكاليف التشغيل والانبعاثات. يبقى تكامل الطاقة المتجددة محدودًا بسبب الوصول إلى الأراضي وقضايا التصاريح. تتطلب مراكز البيانات مصادر طاقة موثوقة للحصول على شهادات المستوى الثالث والرابع. لا يزال اعتماد تخزين الطاقة بالبطاريات في مراحله الأولى، مع قيود كبيرة على النفقات الرأسمالية. تعمل العديد من المرافق القديمة بمستويات عالية من نسبة كفاءة استخدام الطاقة بسبب التصميم السيئ للطاقة. تقلل هذه الظروف من التنافسية مقارنة بالمعايير العالمية. يبحث المستثمرون عن سياسات واضحة تدعم الطاقة كخدمة وإعانات البنية التحتية.

نقص القوى العاملة الماهرة والخبرة التقنية يبطئ دورات الابتكار

يخلق نقص المهنيين في مراكز البيانات والمهندسين المعتمدين اختناقات تشغيلية في سوق البنية التحتية لمراكز البيانات في المغرب. تتطلب بناءات مراكز البيانات مديري مشاريع ذوي مهارات كهربائية وميكانيكية متخصصة. يعتمد تكامل أنظمة التبريد ومصادر الطاقة غير المنقطعة والشبكات على فرق ميدانية مدربة. ومع ذلك، يبقى التدريب التقني في الأنظمة ذات التوافر العالي غير متطور. تعتمد العديد من المشاريع على مقاولين أجانب للتصميم والتكليف، مما يزيد التكاليف والمخاطر المشروعية. يحد نقص المواهب من تبني الابتكار ويؤثر على قدرات التشغيل والصيانة. تبقى مبادرات تطوير المهارات مجزأة عبر المناطق. يقلل من سرعة تطوير القدرات المحلية ويؤثر على العائد على الاستثمار على المدى الطويل.

فرص السوق

التوسع الضخم وهجرة أحمال العمل المؤسسية تخلق إمكانات نمو طويلة الأجل

يفتح انتقال المؤسسات من المنصات المحلية إلى الاستضافة المشتركة والسحابة مسارات النمو في سوق البنية التحتية لمراكز البيانات في المغرب. يخطط اللاعبون الضخمون لإضافة السعة لاستضافة إقليمية وبيئات استمرارية الأعمال والتعافي من الكوارث. تجذب البنوك الأرضية الاستراتيجية بالقرب من الدار البيضاء استثمارات البنية التحتية طويلة الأجل. تدعم هذه الفرص الطلب على الحوسبة والتخزين من الجيل التالي.

تفويضات توطين البيانات وتطوير مراكز الاتصال توفر نقاط دخول للأعمال

يزيد التركيز المتزايد على توطين البيانات من الاستثمار في مناطق البيانات الإقليمية. يجذب الدعم التنظيمي لاستضافة البيانات السيادية القطاعات التي تركز على الامتثال. يتيح توسيع مراكز الاتصال تدفق البيانات عبر الحدود منخفض التأخير. تحسن الإصلاحات في مجال الاتصالات من جدوى البنية التحتية للشبكات للوافدين الجدد.

تقسيم السوق

حسب نوع البنية التحتية

يقود سوق البنية التحتية لمراكز البيانات في المغرب قطاع البنية التحتية الكهربائية بسبب الطلب المتزايد على أنظمة النسخ الاحتياطي ووحدات توزيع الطاقة وإعدادات مصادر الطاقة غير المنقطعة. يتبع البنية التحتية لتكنولوجيا المعلومات والشبكات عن كثب حيث تستثمر الشركات في الخوادم والكابلات لتقديم الخدمات الرقمية. تكتسب البنية التحتية الميكانيكية والمدنية زخمًا من زيادة البناءات الجديدة والمرافق المعيارية.

حسب البنية التحتية الكهربائية

تهيمن أنظمة الطاقة غير المنقطعة (UPS) وأنظمة تخزين الطاقة بالبطاريات (BESS) على قطاع البنية التحتية الكهربائية. تتطلب المرافق من المستوى الثالث والرابع أنظمة تحكم متقدمة في الطاقة لضمان وقت تشغيل بنسبة 99.99%. يشهد التكامل مع الشبكة ومفاتيح التبديل زيادة في النشر في الحرم الجامعي للشركات ومناطق الاتصالات.

حسب البنية التحتية الميكانيكية

تقود وحدات التبريد مثل وحدات التبريد بالهواء المبردة والمبردات الهوائية القطاع الميكانيكي بسبب أهداف الكفاءة الحرارية. تتبنى مراكز البيانات بشكل متزايد احتواء الممرات الساخنة/الباردة وتحسين تدفق الهواء لتحسين استخدام الطاقة. تدعم أنظمة الضخ والإعدادات المغلقة النشرات واسعة النطاق في المناطق ذات الكثافة العالية.

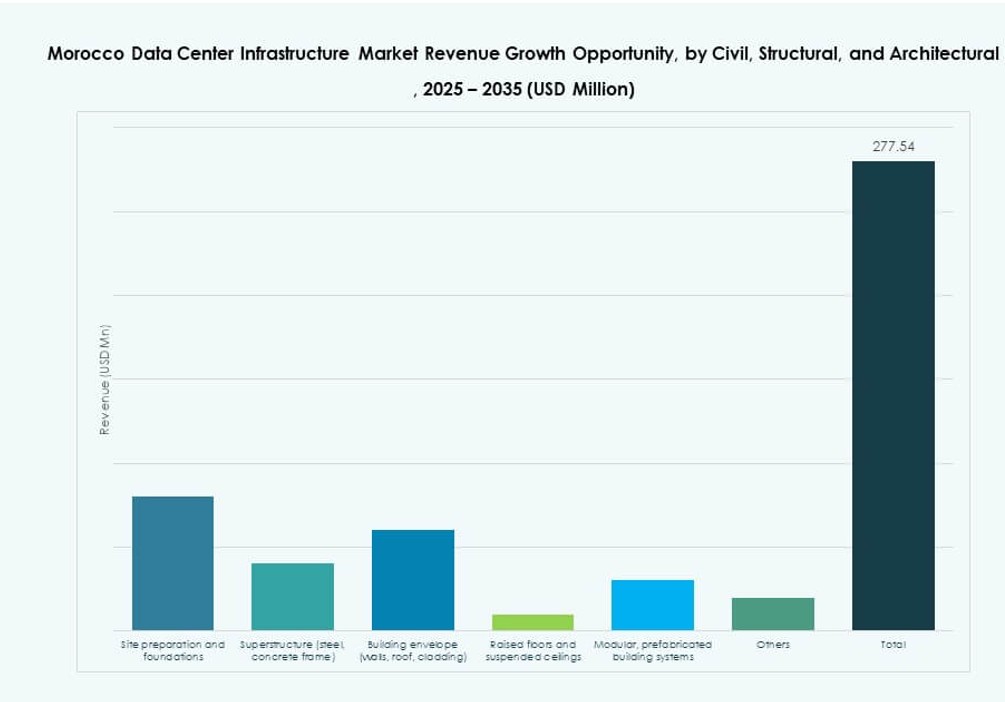

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تعد تجهيز الموقع وبناء الغلاف المعياري أكبر القطاعات تحت مكونات المدنية والمعمارية. يستخدم البناؤون إطارات من الصلب والخرسانة مع أرضيات مرتفعة للعزل الحراري. تكتسب المباني المسبقة الصنع تفضيلًا في المشاريع ذات الأهداف الزمنية الأسرع والقيود على الأراضي.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تهيمن أنظمة الخوادم والتخزين والكابلات على هذا القطاع في سوق البنية التحتية لمراكز البيانات في المغرب. تقوم الشركات ومزودو الخدمات السحابية بترقية بنيتها الرقمية الأساسية بألياف عالية السرعة ورفوف قابلة للتوسع. تحسن الأغطية ذات المناطق الحرارية من طول عمر المعدات والأداء.

حسب نوع مركز البيانات

تحتل مراكز البيانات المشتركة الحصة الأكبر، حيث تقدم استضافة مرنة وقابلة للتوسع للشركات الصغيرة والمتوسطة والمؤسسات. تظهر البناءات الضخمة بدعم من الطلب على البنية التحتية الأصلية للسحابة. ترى مراكز البيانات المؤسسية والطرفية أيضًا اهتمامًا من مشاريع الاتصالات والقطاع العام.

حسب نموذج التسليم

تهيمن النماذج الجاهزة والتصميم والبناء/الهندسة والمشتريات والبناء بسبب تغطيتها الكاملة للمشروع والمساءلة. تكتسب النماذج المعيارية الجاهزة في المصانع زخمًا لترقيات المرافق والإعدادات النائية. يشهد إدارة البناء اعتمادًا معتدلًا في البناءات المخصصة التي تقودها الشركات.

حسب نوع المستوى</