Resumé:

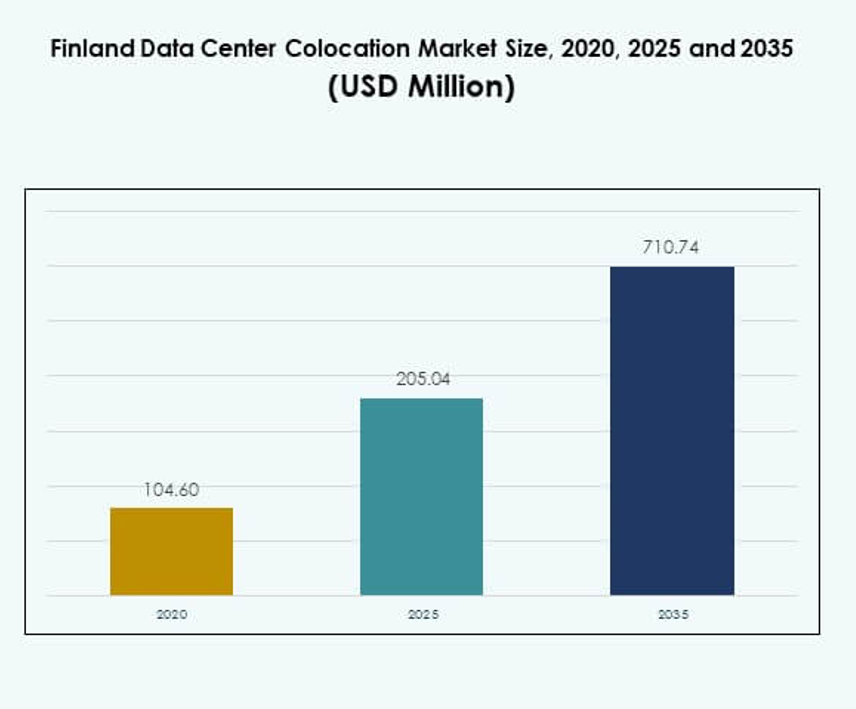

Finlands datacenter colocation-marked havde en værdi på USD 104,60 millioner i 2020, voksede til USD 205,04 millioner i 2025 og forventes at nå USD 710,74 millioner i 2035, med en årlig vækstrate (CAGR) på 13,18% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Danmarks datacenter colocation-marked størrelse 2025 |

USD 205,04 Millioner |

| Danmarks datacenter colocation-marked, CAGR |

13,18% |

| Danmarks datacenter colocation-marked størrelse 2035 |

USD 710,74 Millioner |

Markedet ekspanderer på grund af stigende cloud-adoption, digital transformation og øget efterspørgsel efter bæredygtig infrastruktur. Virksomheder investerer i colocation-faciliteter for at styrke tilslutning, sikkerhed og operationel modstandsdygtighed. Avancerede fibernetværk og tilgængeligheden af vedvarende energi understøtter skalerbare implementeringer. Strategiske investeringer i grøn teknologi og automatisering gør Finland til en foretrukken placering for hyperscalers og virksomheder, hvilket øger dens globale betydning for investorer og operatører.

Sydfinland fører markedet på grund af dets modne datacenterøkosystem, stærke fiberforbindelse og strategiske position i Nordeuropa. Centralfinland er i fremgang med voksende modulære implementeringer og energieffektivitetsfordele. Nordfinland viser stærkt potentiale med tilgængelighed af vedvarende energi og jordressourcer, der understøtter langsigtet ekspansion og grønne datacenterstrategier.

Markedsdrivere

Stigende digitalisering og stærk efterspørgsel efter cloud-infrastruktur

Udbredt digital transformation på tværs af industrier accelererer efterspørgslen efter avancerede colocation-tjenester på Finlands datacenter colocation-marked. Virksomheder flytter kritiske arbejdsbelastninger til colocation-faciliteter for at opnå bedre pålidelighed og operationel effektivitet. Cloud-adoption driver investering i høj-densitets rackløsninger, avancerede køleteknologier og skalerbare interkonnektionsplatforme. Lokale virksomheder styrker deres hybride IT-strategier for at øge agiliteten. Internationale hyperscalers ser Finland som en port til Nordeuropa på grund af dets strategiske placering og robuste forbindelsesinfrastruktur. Gunstige klimaforhold sænker energikostnaderne for køleoperationer. Datacenteroperatører udnytter vedvarende energikilder for at opfylde ESG-forpligtelser. Disse faktorer styrker markedets strategiske rolle for globale og regionale investorer.

Øget fokus på integration af grøn energi og energieffektivitet

Landets omfattende tilgængelighed af vedvarende energi får operatører til at investere i bæredygtige colocation-faciliteter. Virksomheder implementerer energieffektive designs, direkte fri køling og optimering af strømforbrugseffektivitet. Det er i overensstemmelse med dekarboniseringsmålene, samtidig med at den operationelle modstandsdygtighed opretholdes. Investorer ser denne tendens som en konkurrencefordel for langsigtet vækst. Store cloud- og indholdsudbydere vælger Finland til lavkulstofinstallationer for at opfylde klimamål. Adgang til vedvarende energi reducerer omkostningsvolatilitet og forbedrer marginer for operatører. Dette skift forstærker landets rolle som et foretrukket datacenterknudepunkt i Europa. Bæredygtige investeringer sikrer overholdelse af de udviklende EU-energistandarder. Disse udviklinger driver markedsvækst og tiltrækker kapitalindstrømninger.

Hurtig Udvidelse af Fiberforbindelse og Strategisk Geografisk Position

Finland tilbyder omfattende fiberinfrastruktur, der forbinder Nord- og Centraleuropa. Dets placering understøtter lav-latens trafik mellem Europa, Asien og Nordamerika. Undersøkabelnetværkene styrker dets appel for hyperscalers, OTT-platforme og finansielle institutioner. Regeringen fremmer højhastighedsnetværksinitiativer og forbedrer den samlede digitale infrastruktur. Det forbedrer colocation-operatørers evne til at levere hurtige og pålidelige tjenester til globale kunder. Dette robuste konnektivitetsøkosystem understøtter implementeringen af latenstidsfølsomme arbejdsbelastninger som AI og IoT. Virksomheder ser Finland som en sikker, neutral og stabil placering for kritiske dataoperationer. Stærk netværksmodstandsdygtighed sikrer langsigtede strategiske fordele for investorer.

- For eksempel indledte Cinia Oy rutestudier for Far North Fiber undersøiske kabel i april 2024. Det 15.000 km lange system forventes at være operationelt i slutningen af 2026 og sigter mod at styrke Finlands rolle som et centralt knudepunkt for transkontinental datatrafik.

Stigende Edge-Implementering og Hybrid IT-Adoption af Virksomheder

Edge computing vinder frem blandt fremstillings-, telekommunikations- og virksomhedsbrugere. Colocation-operatører implementerer edge-noder tættere på slutbrugerne for at reducere latens og forbedre servicekvaliteten. Det understøtter nye teknologier som IoT, AI-drevne analyser og realtidsapplikationer. Hybrid cloud-modeller integrerer colocation med offentlige og private cloud-infrastrukturer. Virksomheder diversificerer deres IT-fodaftryk for at opnå højere fleksibilitet og modstandsdygtighed. Dette skift skaber nye servicemodeller og indtægtsstrømme for operatører. Voksende virksomheders IT-moderniseringsindsats er i overensstemmelse med Finlands stærke konnektivitet og energieffektivitet. Investorer udnytter disse skift for at sikre langsigtede afkast. Denne momentum forstærker Finlands strategiske rolle i Europas digitale landskab.

- For eksempel indgik Equinix et partnerskab med Groq for at implementere lav-latens AI-infrastruktur i sit datacenter i Helsinki. Groq lejede plads til at understøtte realtids AI-arbejdsbelastninger, hvilket styrker Finlands position som et centralt edge AI-knudepunkt i Europa.

Markeds Tendenser

Stigende Adoption af AI-Arbejdsbelastninger og Høj-Densitets Implementeringer

AI-drevne arbejdsbelastninger omformer design og kapacitetsplanlægning i det finske datacenter-colocation-marked. Operatører integrerer høj-densitets racks, der kan understøtte GPU-baserede systemer. Det presser faciliteter til at opgradere strømfordeling og præcisionskølesystemer. AI-træning og inferens arbejdsbelastninger kræver ultra-lav latens og stabil strømtilgængelighed. Operatører integrerer væskekøling og modulær strømfordeling for at imødekomme disse krav. AI-adoption driver også investering i edge computing og cloud-integrationsstrategier. Disse infrastrukturforbedringer gør Finland til et hotspot for AI-infrastruktur hosting. AI-fokuserede opgraderinger forbedrer effektiviteten og udvider colocation-kapaciteten.

Stigende Interesse for Modulare og Præfabrikerede Datacenterdesigns

Præfabrikerede og modulare designs vinder frem blandt colocation-udbydere. Modulinfrastruktur tillader operatører at skalere kapacitet hurtigere og reducere byggetid. Det muliggør fleksible implementeringsstrategier, der er tilpasset efterspørgselsvækst. Disse faciliteter reducerer de indledende kapitalomkostninger og forbedrer energieffektiviteten. Operatører bruger disse designs til at udvide i sekundære byer og fjerntliggende områder. Investorer ser modulær ekspansion som en omkostningseffektiv måde at imødekomme kapacitetsvækst. Det understøtter hurtig implementering for virksomhedskunder og hyperscale-kunder. Moduldrevent design positionerer Finland som en leder inden for agil colocation-infrastrukturudvikling.

Voksende Strategiske Partnerskaber og Joint Ventures med Globale Operatører

Samarbejder mellem indenlandske og internationale aktører øger markedets modenhed. Globale operatører danner joint ventures med lokale datacenterudbydere for at udvide kapaciteten. Det understøtter overførsel af avancerede teknologier, operationel ekspertise og investeringskapital. Disse alliancer hjælper med at opbygge hyperscale-klar infrastruktur hurtigere. Strategiske partnerskaber sikrer service-standardisering og styrker global konnektivitet. Lokale aktører får adgang til nye kundebaser og finansieringskanaler. Denne tendens driver hurtig økosystemvækst og konkurrencedygtig positionering. Globale partnerskaber styrker Finlands rolle som et højt værdsat digitalt infrastrukturknudepunkt.

Avanceret Automatisering og Innovation i Datacenterstyring

Operatører investerer i AI-aktiveret overvågning, prædiktivt vedligehold og digitale tvillingeløsninger. Automatisering reducerer risikoen for nedetid og forbedrer servicepålideligheden. Det forbedrer ressourceoptimering og operationel ydeevne. Smarte styringsplatforme integrerer strøm-, køle- og kapacitetsanalyse. Dette skaber bedre synlighed og kontrol over infrastrukturen. Automatiserede operationer hjælper med at skalere faciliteter for at imødekomme voksende arbejdsbelastninger. Investorer foretrækker faciliteter med intelligente styringssystemer for omkostningsoptimering. Avanceret automatisering sikrer langsigtet konkurrenceevne og modstandsdygtighed for colocation-udbydere. Denne innovationscyklus understøtter stærkere markedsvækst og differentiering.

Markedsudfordringer

Begrænsninger i Energiforsyning og Netkapacitet for Storskala Udvidelser

Det finske marked for datacenter-colokation står over for stigende pres fra den voksende energiefterspørgsel. Den hurtige stigning i høj-densitetsudrulninger kræver stabil og skalerbar netkapacitet. Det skaber udfordringer i netbalancering og energidistribution for store operatører. Reguleringsrammerne understreger integration af vedvarende energi, men udvidelsen af transmissionen forbliver langsom. Regionale netbegrænsninger skaber forsinkelser i projektudviklingstidslinjer. Energiprisudsving påvirker driftsomkostningsstabiliteten for colokationsoperatører. Konkurrencen om vedvarende kilder intensiveres mellem industrielle sektorer. Denne begrænsning gør energitilgængelighed til en kritisk faktor i markedets skalering. Strategisk netforstærkning er afgørende for at imødekomme fremtidig colokationsefterspørgsel.

Manglen på talent og høj driftskompleksitet i moderne faciliteter

Moderne datacentre er afhængige af avancerede teknologier, hvilket øger behovet for dygtigt teknisk personale. Den lokale arbejdsstyrke står over for mangel på ekspertise inden for elteknik, køledesign og cybersikkerhed. Det øger driftsomkostningerne og bremser serviceudvidelsen. Rekruttering af specialiseret talent forbliver udfordrende for både indenlandske og internationale operatører. Kompleks infrastrukturdesign kræver kontinuerlig træning og vidensoverførsel. Markedskonkurrencen om kvalificeret arbejdskraft intensiveres, især inden for edge- og AI-fokuserede udrulninger. Operatører har brug for strukturerede arbejdsstyrkeudviklingsprogrammer for at opretholde væksten. Uden stærke talentrørledninger bliver skalering og driftsmæssig ekspertise sværere at opnå.

Markedsmuligheder

Udvidelse af hyperscale-tilstedeværelse og grønne datacenterinvesteringer

Hyperscale-operatører retter sig mod Finland for bæredygtige og skalerbare udvidelser. Dets vedvarende energimix, lave energipriser og avancerede netværksforbindelse skaber attraktive betingelser for store udrulninger. Det positionerer landet som en foretrukken placering for grøn hyperscale-infrastruktur. Investorer ser muligheder i fælles udviklingsprojekter og energieffektive colokationsløsninger. Disse investeringer fremskynder markedsudvidelsen og styrker Finlands digitale konkurrenceevne. Stærke ESG-forpligtelser fra globale aktører passer godt sammen med landets energilandskab.

Strategisk rolle som en gateway til Nord- og Centraleuropa

Finlands strategiske placering tilbyder lav-latensforbindelse til flere regioner. Dets fibernetværk og undersøiske kabelsystemer forbedrer grænseoverskridende trafikstrømme. Det positionerer landet som et regionalt interkonnektionshub for cloud- og OTT-udbydere. Investorer kan drage fordel af stærk vækst i trafikaggregering og efterspørgsel efter hybrid IT-løsninger til virksomheder. Denne gateway-fordel understøtter udvidelse i tilstødende nordiske og europæiske markeder. Geostrategisk relevans giver Finland langsigtede muligheder for at tiltrække kapital og avancerede arbejdsbelastninger.

Markedssegmentering

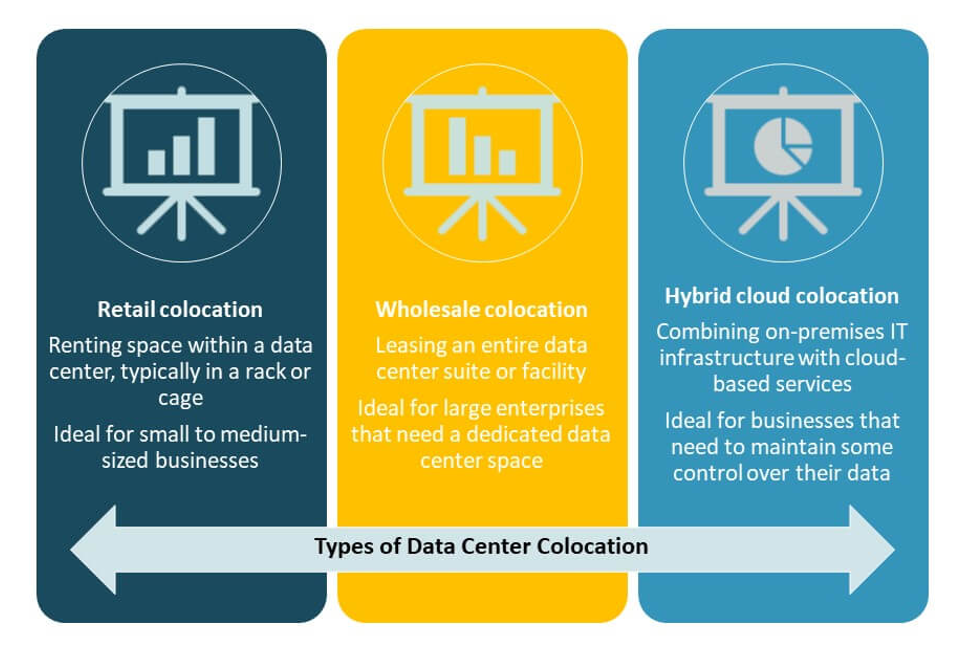

Efter type

Detailcolokation dominerer det finske marked for datacenter-colokation, understøttet af stærk efterspørgsel fra SMV’er og virksomhedskunder, der søger skalerbare løsninger. Detailfaciliteter tilbyder fleksibel rackplads og forudsigelige omkostningsstrukturer. Engroscolokation udvider sig på grund af hyperscaler- og store virksomheders udrulningsstrategier. Hybrid cloud-colokation vinder frem, da virksomheder integrerer colokation med offentlige og private cloud-infrastrukturer. Detailcolokation har den største andel, drevet af voksende digitalisering og stigende datamængder.

Efter niveau

Tier 3 faciliteter leder markedet med deres afbalancerede pålidelighed, effektivitet og omkostningsstruktur. Disse faciliteter tilbyder stærke oppetidsgarantier og tiltrækker både virksomhedskunder og hyperscale-kunder. Tier 4 datacentre udvider sig på grund af stigende AI- og mission-critical arbejdsbyrdekrav. Tier 1 og Tier 2 faciliteter har mindre andele og betjener edge- og regionale udrulninger. Tier 3 infrastruktur dominerer, fordi den stemmer overens med de operationelle krav fra de fleste virksomheder og tjenesteudbydere i Finland.

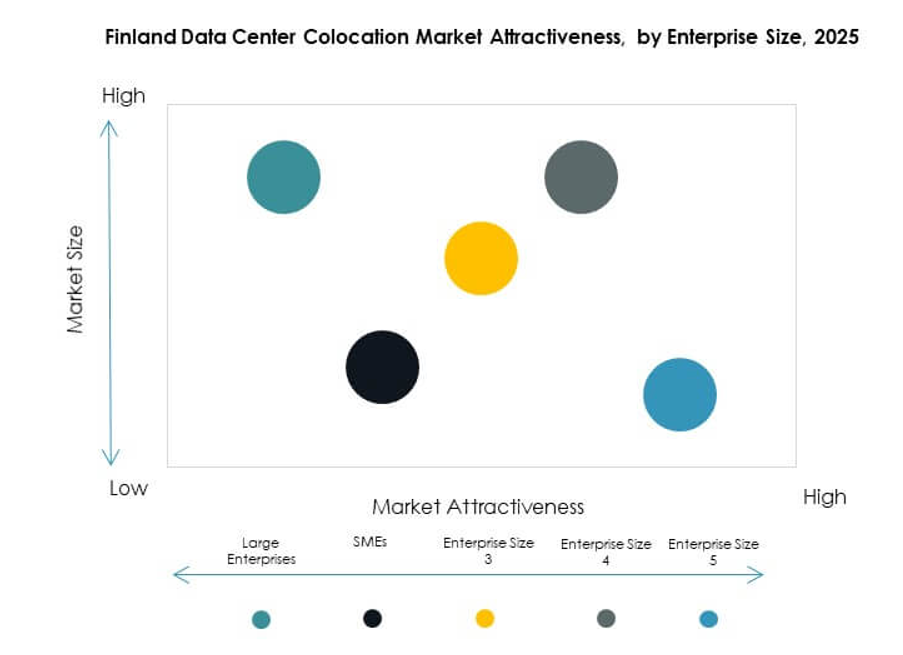

Efter virksomhedsstørrelse

Store virksomheder driver en betydelig del af efterspørgslen på det finske datacenter-colocation-marked. Deres fokus på IT-modernisering og hybrid infrastrukturstrategier øger colocation-adoptionen. SMV’er adopterer detail-colocation for omkostningseffektiv skalering uden store kapitalinvesteringer. Store virksomheder fortsætter med at dominere på grund af deres høje kapacitetsbehov, overholdelseskrav og fokus på forretningskontinuitet. SMV-vækst accelererer og tilføjer diversitet til kundebasen.

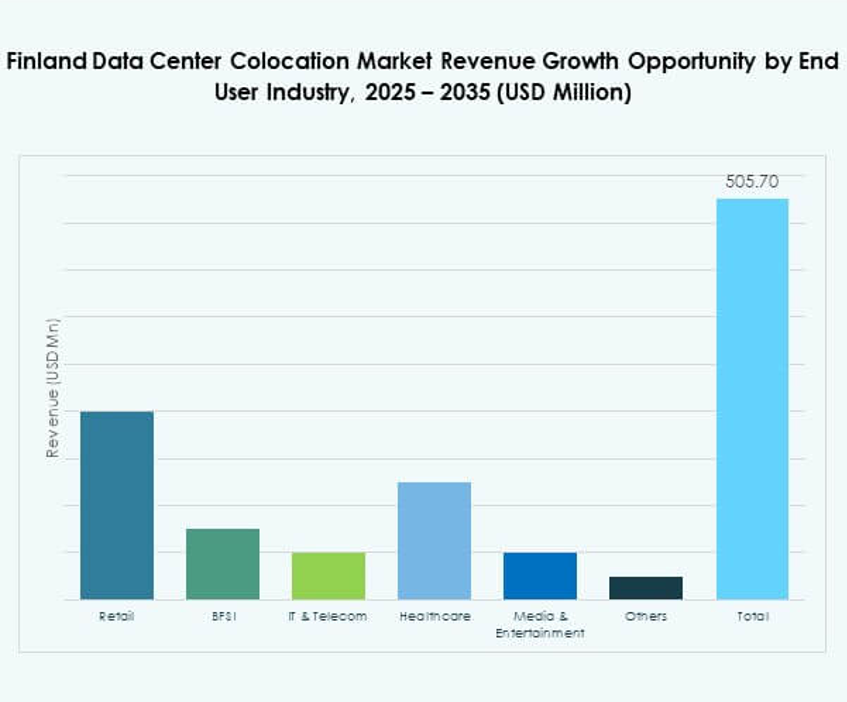

Efter slutbrugerindustri

IT & Telekom har den dominerende andel af det finske datacenter-colocation-marked på grund af tung datatrafik og stærk cloud-adoption. BFSI følger, drevet af regulatoriske overholdelses- og datasuverænitetsbehov. Medier & underholdning vokser hurtigt, drevet af efterspørgsel efter streaming af indhold og gaming. Detail- og sundhedsindustrien øger støt investeringerne i digital infrastruktur. IT & Telekom forbliver det største segment på grund af sektorens kritiske forbindelses- og behandlingsbehov.

Regionale indsigter

Sydfinland – Kerne Markedshub med 62% andel

Sydfinland har den største andel på det finske datacenter-colocation-marked på grund af sin avancerede infrastruktur, fiberforbindelse og strategiske placering. Helsinki fungerer som det primære knudepunkt for hyperscalers, OTT-aktører og virksomhedskunder. Regionen drager fordel af stabil energiforsyning, robust forbindelse og lav-latens adgang til europæiske netværk. Høj-densitetsudrulninger og edge computing-investeringer styrker dens lederskab. Colocation-operatører foretrækker denne region for dens økosystemmodenhed og kundekoncentration.

- For eksempel integrerer Telias Helsinki Datacenter væskekøleløsninger til AI- og GPU-arbejdsbelastninger og er forbundet til fjernvarmenettet. Faciliteterne udvider deres kapacitet til genvinding af spildvarme til 90% inden foråret 2025, hvilket understøtter storskala energigenbrug og bæredygtige operationer.

Centralfinland – Fremvoksende vækstregion med 23% andel

Centralfinland oplever en stabil investering i modulære og mellemstore faciliteter. Dens konkurrencedygtige energipriser og tilgængelighed af jord tiltrækker regionale operatører og ekspanderende virksomheder. Det bliver en attraktiv placering for edge node-udrulning for at reducere netværksbelastning i større knudepunkter. Infrastrukturmodernisering og integration af vedvarende energi understøtter regional ekspansion. Områdets strategiske udviklingsposition gør det til en nøglevækstzone for fremtidig kapacitet.

Nordfinland – Høj-potentiale region med 15% andel

Nordfinland er ved at blive en favorabel placering for bæredygtige og grønne datacenterprojekter. Rigelige vedvarende energikilder og koldt klima tilbyder betydelige operationelle fordele. Det får opmærksomhed for hyperscale-klar jordtilgængelighed og lavprisenergi. Regionens forbedringer i forbindelse øger dens attraktivitet for langsigtede investeringer. Dens position supplerer den nationale kapacitetsfordeling og understøtter energieffektive ekspansionsstrategier. Disse faktorer positionerer Nordfinland som en stigende stjerne i colocation-landskabet.

- For eksempel opererer CSC Data Center i Kajaani udelukkende på vedvarende vandkraft og bruger året rundt luft- og vandkøling. Anlægget opnåede en PUE på 1,03 og leder spildvarme ind i Kajaanis fjernvarmenetværk, hvilket leverer energi til hundredevis af husstande.

Konkurrencedygtige Indsigter:

- Elisa

- Telia Finland

- Hetzner Finland

- Ficolo

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Markedet for datacenter-colocation i Finland har en blanding af indenlandske teleoperatører, hyperscale cloud-udbydere og globale colocation-ledere. Elisa, Telia Finland og Hetzner Finland opretholder en stærk lokal tilstedeværelse med etableret konnektivitet og energieffektive operationer. Globale hyperscalers som AWS og Google Cloud udvider deres kapacitet for at understøtte AI-arbejdsbelastninger og virksomheders cloud-migration. Equinix, Digital Realty og NTT styrker markedsdybden gennem store interkonnektionsplatforme. Ficolo driver bæredygtighedsfokuserede operationer ved at udnytte vedvarende energi. China Telecom og Colt Technology målretter virksomhedsegmenter gennem globalt netværksrækkevidde. Det konkurrenceprægede landskab er defineret af strategisk kapacitetsudvidelse, udvikling af grønne datacentre og stigende efterspørgsel fra hybride IT-implementeringer. Det positionerer Finland som et kritisk colocation-knudepunkt for Nordeuropa.

Seneste Udviklinger:

- I oktober 2025 foretog Glesys en vigtig erhvervelse på det finske datacenter-colocation-marked ved at indgå aftale om at erhverve Vernes administrerede private cloud-operationer sammen med to store datacenterfaciliteter i Pori og Tampere. Dette strategiske træk er sat til at styrke Glesys’ position i Norden ved at udvide deres fodaftryk, hvilket gør det muligt for dem at levere bredere cloud- og colocation-tjenester med mere skalerbar infrastruktur.

- I juni 2025 udvidede Elisa Oyj, en førende telekommunikationsoperatør i Finland, sit samarbejde med Google Cloud for at fremskynde implementeringen af AI-drevne autonome netværksløsninger med henblik på at forbedre deres datacenteroperationer og servicekvalitet for finske kunder.

- I april 2025 underskrev Amazon en el-købsaftale med OX2 Suomi for at støtte to nye vindkraftprojekter i Finland, hvilket repræsenterer den største enkeltinvestering i finsk vindkraft og konsoliderer AWS’s engagement i ren energi til deres datacenteroperationer i hele Europa.