Résumé exécutif :

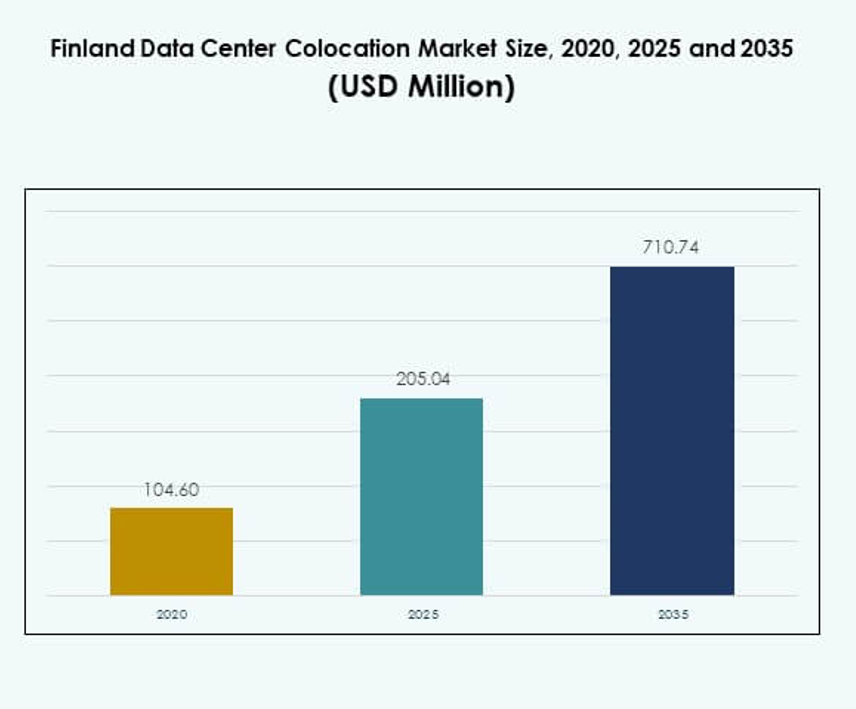

La taille du marché de la colocation des centres de données en Finlande était évaluée à 104,60 millions USD en 2020, à 205,04 millions USD en 2025 et devrait atteindre 710,74 millions USD d’ici 2035, avec un TCAC de 13,18 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données au Danemark 2025 |

205,04 Millions USD |

| Marché de la Colocation des Centres de Données au Danemark, TCAC |

13,18 % |

| Taille du Marché de la Colocation des Centres de Données au Danemark 2035 |

710,74 Millions USD |

Le marché se développe en raison de l’adoption croissante du cloud, de la transformation numérique et de la demande croissante pour des infrastructures durables. Les entreprises investissent dans des installations de colocation pour renforcer la connectivité, la sécurité et la résilience opérationnelle. Les réseaux de fibres avancés et la disponibilité d’énergie renouvelable soutiennent des déploiements évolutifs. Les investissements stratégiques dans la technologie verte et l’automatisation font de la Finlande un lieu privilégié pour les hyperscalers et les entreprises, renforçant son importance mondiale pour les investisseurs et les opérateurs.

Le sud de la Finlande domine le marché grâce à son écosystème mature de centres de données, sa forte connectivité en fibre et sa position stratégique en Europe du Nord. Le centre de la Finlande émerge avec des déploiements modulaires croissants et des avantages en matière d’efficacité énergétique. Le nord de la Finlande montre un fort potentiel avec la disponibilité d’énergie renouvelable et les ressources foncières, soutenant l’expansion à long terme et les stratégies de centres de données verts.

Moteurs du Marché

Augmentation de la Numérisation et Forte Demande pour l’Infrastructure Cloud

La transformation numérique généralisée à travers les industries accélère la demande pour des services avancés de colocation sur le marché de la colocation des centres de données en Finlande. Les entreprises déplacent des charges de travail critiques vers des installations de colocation pour obtenir une meilleure fiabilité et efficacité opérationnelle. L’adoption du cloud stimule l’investissement dans des solutions de racks haute densité, des technologies de refroidissement avancées et des plateformes d’interconnexion évolutives. Les entreprises locales renforcent leurs stratégies informatiques hybrides pour améliorer leur agilité. Les hyperscalers internationaux considèrent la Finlande comme une porte d’entrée vers l’Europe du Nord en raison de sa position stratégique et de son infrastructure de connectivité robuste. Les conditions climatiques favorables réduisent les coûts énergétiques pour les opérations de refroidissement. Les opérateurs de centres de données exploitent des sources d’énergie renouvelables pour respecter les engagements ESG. Ces facteurs renforcent le rôle stratégique du marché pour les investisseurs mondiaux et régionaux.

Accent Croissant sur l’Intégration de l’Énergie Verte et l’Efficacité Énergétique

La disponibilité étendue d’énergie renouvelable du pays pousse les opérateurs à investir dans des installations de colocation durables. Les entreprises déploient des conceptions écoénergétiques, un refroidissement direct gratuit et une optimisation de l’efficacité de l’utilisation de l’énergie. Cela s’aligne avec les objectifs de décarbonisation tout en maintenant la résilience opérationnelle. Les investisseurs voient cette tendance comme un avantage concurrentiel pour la croissance à long terme. Les grands fournisseurs de cloud et de contenu choisissent la Finlande pour des déploiements à faible émission de carbone afin de répondre aux objectifs climatiques. L’accès à l’énergie renouvelable réduit la volatilité des coûts, améliorant les marges pour les opérateurs. Ce changement renforce le rôle du pays en tant que hub de centres de données préféré en Europe. Les investissements durables assurent la conformité avec les normes énergétiques évolutives de l’UE. Ces développements stimulent la croissance du marché et attirent les flux de capitaux.

Expansion rapide de la connectivité en fibre et position géographique stratégique

La Finlande offre une infrastructure de fibre optique étendue qui connecte l’Europe du Nord et centrale. Sa position soutient le trafic à faible latence entre l’Europe, l’Asie et l’Amérique du Nord. Les réseaux de câbles sous-marins renforcent son attrait pour les hyperscalers, les plateformes OTT et les institutions financières. Le gouvernement promeut des initiatives de réseau à haute vitesse, améliorant l’infrastructure numérique globale. Cela améliore la capacité des opérateurs de colocation à fournir des services rapides et fiables aux clients mondiaux. Cet écosystème de connectivité robuste soutient le déploiement de charges de travail sensibles à la latence telles que l’IA et l’IoT. Les entreprises considèrent la Finlande comme un lieu sûr, neutre et stable pour les opérations de données critiques. La forte résilience du réseau assure des avantages stratégiques à long terme pour les investisseurs.

- Par exemple, Cinia Oy a initié des études de route pour le câble sous-marin Far North Fiber en avril 2024. Le système de 15 000 km devrait être opérationnel d’ici fin 2026, visant à renforcer le rôle de la Finlande en tant que hub clé pour le trafic de données transcontinental.

Déploiement croissant en périphérie et adoption de l’informatique hybride par les entreprises

Le calcul en périphérie gagne du terrain parmi les utilisateurs de la fabrication, des télécommunications et des entreprises. Les opérateurs de colocation déploient des nœuds de périphérie plus proches des utilisateurs finaux pour réduire la latence et améliorer la qualité du service. Cela soutient les technologies émergentes comme l’IoT, les analyses pilotées par l’IA et les applications en temps réel. Les modèles de cloud hybride intègrent la colocation avec les infrastructures de cloud public et privé. Les entreprises diversifient leurs empreintes informatiques pour atteindre une plus grande flexibilité et résilience. Ce changement crée de nouveaux modèles de service et de revenus pour les opérateurs. Les efforts croissants de modernisation informatique des entreprises s’alignent sur la forte connectivité et l’efficacité énergétique de la Finlande. Les investisseurs capitalisent sur ces changements pour sécuriser des rendements à long terme. Cet élan renforce le rôle stratégique de la Finlande dans le paysage numérique européen.

- Par exemple, Equinix s’est associé à Groq pour déployer une infrastructure d’inférence IA à faible latence dans son centre de données d’Helsinki. Groq a loué de l’espace pour soutenir les charges de travail d’inférence IA en temps réel, renforçant la position de la Finlande en tant que hub clé de l’IA en périphérie en Europe.

Tendances du marché

Adoption croissante des charges de travail IA et déploiements à haute densité

Les charges de travail pilotées par l’IA transforment la conception et la planification de la capacité sur le marché de la colocation des centres de données en Finlande. Les opérateurs intègrent des racks haute densité capables de prendre en charge des systèmes basés sur GPU. Cela pousse les installations à moderniser la distribution d’énergie et les systèmes de refroidissement de précision. Les charges de travail d’entraînement et d’inférence de l’IA nécessitent une latence ultra-faible et une disponibilité énergétique stable. Les opérateurs intègrent le refroidissement liquide et la distribution modulaire de l’énergie pour répondre à ces exigences. L’adoption de l’IA stimule également l’investissement dans l’informatique de périphérie et les stratégies d’intégration cloud. Ces améliorations d’infrastructure font de la Finlande un point chaud pour l’hébergement d’infrastructures IA. Les mises à niveau axées sur l’IA améliorent l’efficacité et augmentent la capacité de colocation.

Intérêt croissant pour les conceptions de centres de données modulaires et préfabriqués

Les conceptions préfabriquées et modulaires gagnent du terrain parmi les fournisseurs de colocation. L’infrastructure modulaire permet aux opérateurs d’augmenter la capacité plus rapidement et de réduire le temps de construction. Cela permet des stratégies de déploiement flexibles alignées sur la croissance de la demande. Ces installations réduisent les coûts d’investissement initiaux et améliorent la performance énergétique. Les opérateurs utilisent ces conceptions pour s’étendre dans les villes secondaires et les emplacements éloignés. Les investisseurs considèrent l’expansion modulaire comme un moyen rentable de répondre à la croissance de la capacité. Elle soutient le déploiement rapide pour les clients d’entreprise et hyperscale. L’adoption de la conception modulaire positionne la Finlande comme un leader dans le développement d’infrastructures de colocation agiles.

Partenariats stratégiques croissants et coentreprises avec des opérateurs mondiaux

Les collaborations entre acteurs nationaux et internationaux augmentent la maturité du marché. Les opérateurs mondiaux forment des coentreprises avec des fournisseurs locaux de centres de données pour augmenter la capacité. Cela soutient le transfert de technologies avancées, d’expertise opérationnelle et de capital d’investissement. Ces alliances aident à construire une infrastructure prête pour l’hyperscale plus rapidement. Les partenariats stratégiques assurent la standardisation des services et renforcent la connectivité mondiale. Les acteurs locaux accèdent à de nouvelles bases de clients et canaux de financement. Cette tendance stimule la croissance rapide de l’écosystème et le positionnement concurrentiel. Les partenariats mondiaux renforcent le rôle de la Finlande en tant que hub d’infrastructure numérique de haute valeur.

Innovation en matière d’automatisation avancée et de gestion des centres de données

Les opérateurs investissent dans la surveillance activée par l’IA, la maintenance prédictive et les solutions de jumeaux numériques. L’automatisation réduit le risque de temps d’arrêt et améliore la fiabilité du service. Elle optimise l’utilisation des ressources et la performance opérationnelle. Les plateformes de gestion intelligente intègrent l’analyse de la puissance, du refroidissement et de la capacité. Cela crée une meilleure visibilité et un meilleur contrôle de l’infrastructure. Les opérations automatisées aident à dimensionner les installations pour répondre aux demandes croissantes de charges de travail. Les investisseurs préfèrent les installations avec des systèmes de gestion intelligents pour l’optimisation des coûts. L’automatisation avancée assure la compétitivité à long terme et la résilience pour les fournisseurs de colocation. Ce cycle d’innovation soutient une croissance plus forte du marché et une différenciation.

Défis du marché

Contraintes d’approvisionnement énergétique et limitations de la capacité du réseau pour les expansions à grande échelle

Le marché de la colocation des centres de données en Finlande fait face à une pression croissante due à la demande énergétique en hausse. La montée rapide des déploiements à haute densité nécessite une capacité de réseau stable et évolutive. Cela crée des défis en matière d’équilibrage du réseau et de distribution d’énergie pour les grands opérateurs. Les cadres réglementaires mettent l’accent sur l’intégration des énergies renouvelables, mais l’expansion de la transmission reste lente. Les limitations régionales du réseau entraînent des retards dans les délais de développement des projets. Les fluctuations des prix de l’énergie affectent la stabilité des coûts opérationnels pour les opérateurs de colocation. La concurrence pour les sources renouvelables s’intensifie entre les secteurs industriels. Cette contrainte rend la disponibilité de l’énergie un facteur critique pour l’expansion du marché. Un renforcement stratégique du réseau est essentiel pour répondre à la demande future de colocation.

Pénurie de talents et complexité opérationnelle élevée dans les installations modernes

Les centres de données modernes reposent sur des technologies avancées, augmentant le besoin de personnel technique qualifié. La main-d’œuvre locale fait face à des pénuries en ingénierie électrique, en conception de refroidissement et en expertise en cybersécurité. Cela augmente les coûts opérationnels et ralentit l’expansion des services. Le recrutement de talents spécialisés reste un défi pour les opérateurs nationaux et internationaux. La conception d’infrastructures complexes nécessite une formation continue et un transfert de connaissances. La concurrence sur le marché pour la main-d’œuvre qualifiée s’intensifie, en particulier dans les déploiements axés sur l’edge et l’IA. Les opérateurs ont besoin de programmes structurés de développement de la main-d’œuvre pour soutenir la croissance. Sans pipelines de talents solides, l’expansion et l’excellence opérationnelle deviennent plus difficiles à atteindre.

Opportunités de marché

Expansion de la présence hyperscale et investissements dans les centres de données verts

Les opérateurs hyperscale ciblent la Finlande pour des expansions durables et évolutives. Son mix énergétique renouvelable, son faible coût énergétique et sa connectivité réseau avancée créent des conditions attractives pour les grands déploiements. Cela positionne le pays comme un lieu privilégié pour l’infrastructure hyperscale verte. Les investisseurs voient des opportunités dans les projets de développement conjoint et les solutions de colocation écoénergétiques. Ces investissements accélèrent l’expansion du marché et renforcent la compétitivité numérique de la Finlande. Les engagements ESG forts des acteurs mondiaux s’alignent bien avec le paysage énergétique du pays.

Rôle stratégique en tant que passerelle vers l’Europe du Nord et centrale

La position stratégique de la Finlande offre une connectivité à faible latence vers plusieurs régions. Son réseau de fibres et ses systèmes de câbles sous-marins améliorent les flux de trafic transfrontaliers. Cela positionne le pays comme un hub d’interconnexion régional pour les fournisseurs de cloud et OTT. Les investisseurs peuvent exploiter une forte croissance dans l’agrégation de trafic et la demande IT hybride des entreprises. Cet avantage de passerelle soutient l’expansion dans les marchés nordiques et européens adjacents. La pertinence géostratégique offre à la Finlande des opportunités à long terme pour attirer des capitaux et des charges de travail avancées.

Segmentation du marché

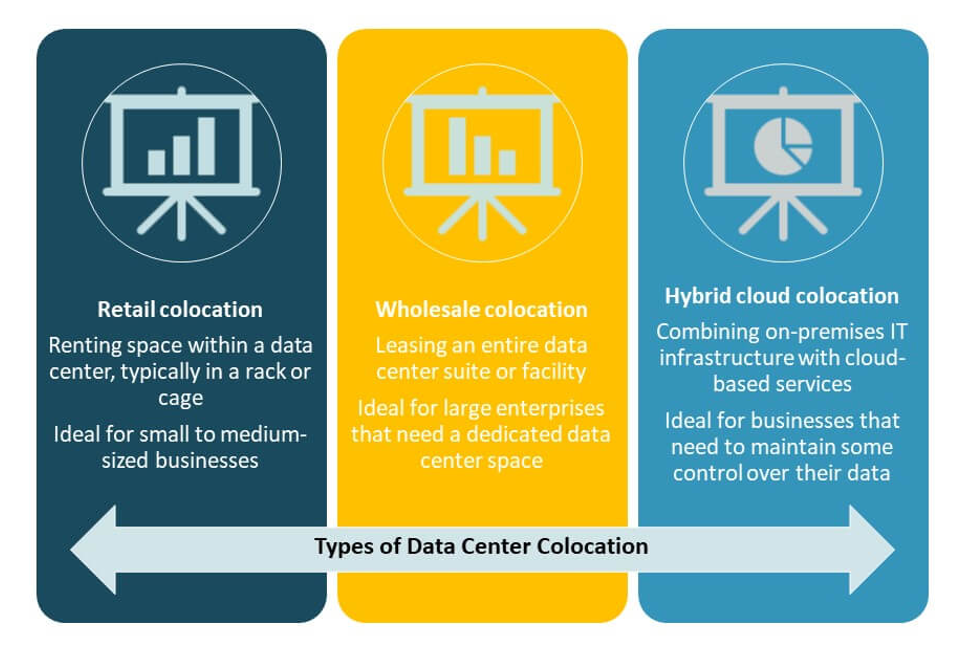

Par type

La colocation de détail domine le marché de la colocation des centres de données en Finlande, soutenue par une forte demande des PME et des clients d’entreprise à la recherche de solutions évolutives. Les installations de détail offrent un espace de rack flexible et des structures de coûts prévisibles. La colocation en gros se développe en raison des stratégies de déploiement des hyperscalers et des grandes entreprises. La colocation en cloud hybride gagne en popularité à mesure que les entreprises intègrent la colocation avec des infrastructures cloud publiques et privées. La colocation de détail détient la plus grande part, stimulée par la numérisation croissante et l’augmentation des volumes de données.

Par niveau de tier

Les installations de niveau 3 dominent le marché grâce à leur équilibre entre fiabilité, efficacité et structure de coûts. Ces installations offrent de solides garanties de disponibilité et attirent à la fois les clients d’entreprise et hyperscale. Les centres de données de niveau 4 se développent en raison de l’augmentation des besoins en IA et en charges de travail critiques. Les installations de niveau 1 et 2 détiennent des parts plus petites, desservant les déploiements en périphérie et régionaux. L’infrastructure de niveau 3 domine car elle s’aligne sur les exigences opérationnelles de la plupart des entreprises et fournisseurs de services en Finlande.

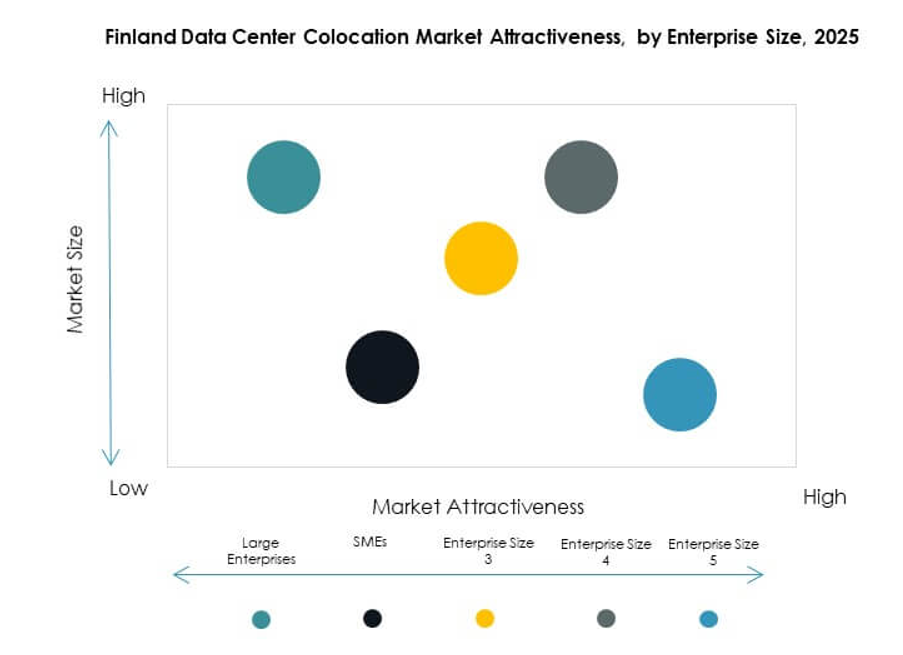

Par taille d’entreprise

Les grandes entreprises génèrent une part significative de la demande sur le marché de la colocation de centres de données en Finlande. Leur concentration sur la modernisation informatique et les stratégies d’infrastructure hybride augmente l’adoption de la colocation. Les PME adoptent la colocation de détail pour une mise à l’échelle rentable sans investissement en capital important. Les grandes entreprises continuent de dominer en raison de leurs besoins élevés en capacité, de leurs exigences de conformité et de leur concentration sur la continuité des activités. La croissance des PME s’accélère, ajoutant de la diversité à la base de clients.

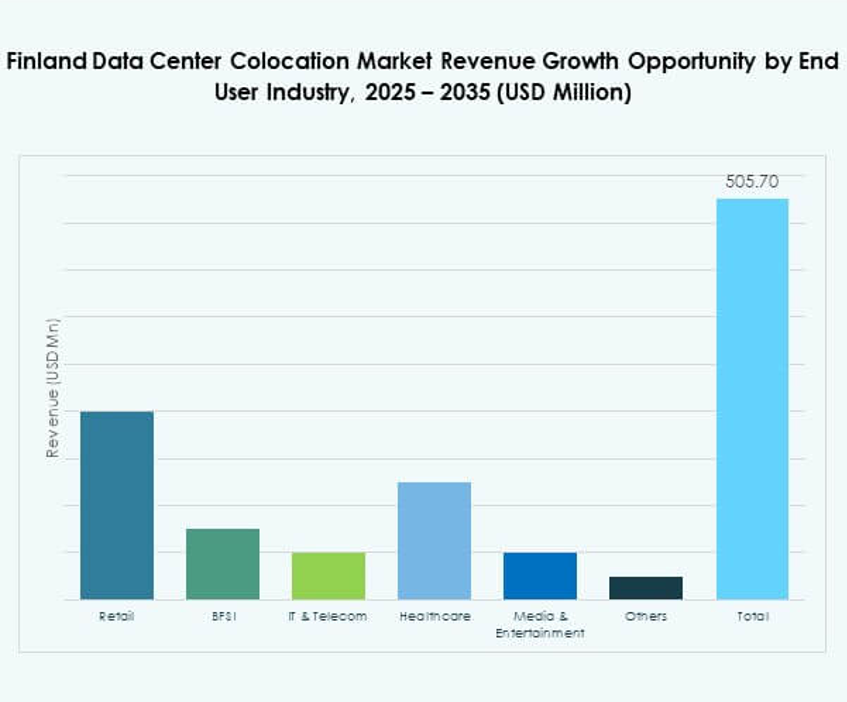

Par secteur utilisateur final

Le secteur IT & Télécom détient la part dominante du marché de la colocation de centres de données en Finlande en raison du trafic de données intense et de l’adoption massive du cloud. Le secteur BFSI suit, poussé par les besoins de conformité réglementaire et de souveraineté des données. Les médias et divertissements connaissent une croissance rapide, alimentée par la demande de streaming de contenu et de jeux. Les industries du commerce de détail et de la santé augmentent régulièrement leurs investissements dans l’infrastructure numérique. Le secteur IT & Télécom reste le plus grand segment en raison des besoins critiques de connectivité et de traitement du secteur.

Perspectives régionales

Finlande du Sud – Hub de marché central avec 62% de part

La Finlande du Sud détient la plus grande part du marché de la colocation de centres de données en Finlande grâce à son infrastructure avancée, sa connectivité en fibre et son emplacement stratégique. Helsinki sert de hub principal pour les hyperscalers, les acteurs OTT et les clients de colocation d’entreprise. La région bénéficie d’une alimentation énergétique stable, d’une connectivité robuste et d’un accès à faible latence aux réseaux européens. Les déploiements à haute densité et les investissements dans l’informatique de périphérie renforcent son leadership. Les opérateurs de colocation privilégient cette région pour la maturité de son écosystème et la concentration de ses clients.

- Par exemple, le centre de données Telia à Helsinki intègre des solutions de refroidissement liquide pour les charges de travail IA et GPU et est connecté au réseau de chauffage urbain. L’installation étend sa capacité de récupération de chaleur perdue à 90% d’ici le printemps 2025, soutenant la réutilisation énergétique à grande échelle et des opérations durables.

Finlande centrale – Région de croissance émergente avec 23% de part

La Finlande centrale connaît un investissement régulier dans des installations modulaires et de taille moyenne. Ses prix énergétiques compétitifs et la disponibilité des terrains attirent les opérateurs régionaux et les entreprises en expansion. Elle devient un emplacement attrayant pour le déploiement de nœuds de périphérie afin de réduire la congestion du réseau dans les principaux hubs. La modernisation de l’infrastructure et l’intégration des énergies renouvelables soutiennent l’expansion régionale. La position de développement stratégique de la région en fait une zone clé de croissance pour la capacité future.

Finlande du Nord – Région à fort potentiel avec 15% de part

La Finlande du Nord émerge comme un emplacement favorable pour les projets de centres de données durables et verts. Les sources d’énergie renouvelable abondantes et le climat froid offrent des avantages opérationnels significatifs. Elle attire l’attention pour la disponibilité de terrains prêts pour l’hyperscale et l’énergie à faible coût. Les améliorations de la connectivité de la région accélèrent son attractivité pour les investissements à long terme. Sa position complète la distribution nationale de capacité et soutient les stratégies d’expansion écoénergétiques. Ces facteurs positionnent la Finlande du Nord comme une étoile montante dans le paysage de la colocation.

- Par exemple, le centre de données CSC à Kajaani fonctionne entièrement à l’énergie hydroélectrique renouvelable et utilise un refroidissement par air et eau toute l’année. L’installation a atteint un PUE de 1,03 et canalise la chaleur résiduelle dans le réseau de chauffage urbain de Kajaani, fournissant de l’énergie à des centaines de foyers.

Aperçus Compétitifs :

- Elisa

- Telia Finland

- Hetzner Finland

- Ficolo

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Le marché de la colocation de centres de données en Finlande présente un mélange d’opérateurs télécoms nationaux, de fournisseurs de cloud hyperscale et de leaders mondiaux de la colocation. Elisa, Telia Finland et Hetzner Finland maintiennent une forte présence locale avec une connectivité établie et des opérations écoénergétiques. Les hyperscalers mondiaux comme AWS et Google Cloud étendent leur capacité pour soutenir les charges de travail d’IA et la migration vers le cloud des entreprises. Equinix, Digital Realty et NTT renforcent la profondeur du marché grâce à des plateformes d’interconnexion à grande échelle. Ficolo mène des opérations axées sur la durabilité, en tirant parti de l’énergie renouvelable. China Telecom et Colt Technology ciblent les segments d’entreprise grâce à une portée réseau mondiale. Le paysage concurrentiel est défini par l’expansion stratégique de la capacité, le développement de centres de données verts et la demande croissante de déploiements IT hybrides. Cela positionne la Finlande comme un hub de colocation crucial pour l’Europe du Nord.

Développements Récents :

- En octobre 2025, Glesys a réalisé une acquisition importante sur le marché de la colocation de centres de données en Finlande, acceptant d’acquérir les opérations de cloud privé géré de Verne ainsi que deux grandes installations de centres de données à Pori et Tampere. Ce mouvement stratégique vise à renforcer la position de Glesys dans les pays nordiques en élargissant son empreinte, lui permettant de fournir des services de cloud et de colocation plus larges avec une infrastructure plus évolutive.

- En juin 2025, Elisa Oyj, un opérateur de télécommunications leader en Finlande, a élargi sa collaboration avec Google Cloud pour accélérer le déploiement de solutions réseau autonomes pilotées par l’IA, visant à améliorer leurs opérations de centres de données et la qualité de service pour les clients finlandais.

- En avril 2025, Amazon a signé un accord d’achat d’électricité avec OX2 Suomi pour soutenir deux nouveaux projets éoliens en Finlande, représentant le plus grand investissement unique dans l’énergie éolienne finlandaise et consolidant l’engagement d’AWS envers l’énergie propre pour ses opérations de centres de données à travers l’Europe.