Краткое содержание:

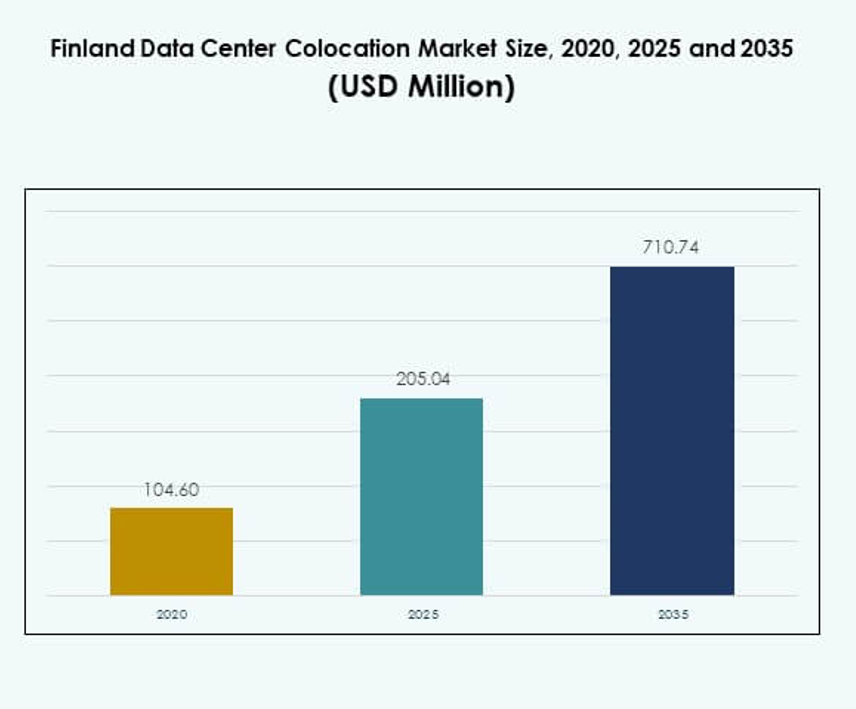

Размер рынка колокации центров обработки данных в Финляндии оценивался в 104,60 миллиона долларов США в 2020 году, до 205,04 миллиона долларов США в 2025 году и, как ожидается, достигнет 710,74 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 13,18% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации центров обработки данных в Дании 2025 |

205,04 миллиона долларов США |

| Рынок колокации центров обработки данных в Дании, CAGR |

13,18% |

| Размер рынка колокации центров обработки данных в Дании 2035 |

710,74 миллиона долларов США |

Рынок расширяется благодаря росту внедрения облачных технологий, цифровой трансформации и увеличению спроса на устойчивую инфраструктуру. Компании инвестируют в колокационные объекты для укрепления связности, безопасности и операционной устойчивости. Продвинутые волоконно-оптические сети и доступность возобновляемой энергии поддерживают масштабируемые развертывания. Стратегические инвестиции в зеленые технологии и автоматизацию делают Финляндию предпочтительным местом для гипермасштабных компаний и предприятий, повышая ее глобальное значение для инвесторов и операторов.

Южная Финляндия лидирует на рынке благодаря зрелой экосистеме центров обработки данных, сильной волоконно-оптической связности и стратегическому положению в Северной Европе. Центральная Финляндия развивается с растущими модульными развертываниями и преимуществами энергоэффективности. Северная Финляндия демонстрирует сильный потенциал благодаря доступности возобновляемой энергии и земельным ресурсам, поддерживая долгосрочное расширение и стратегии зеленых центров обработки данных.

Движущие силы рынка

Рост цифровизации и высокий спрос на облачную инфраструктуру

Широкая цифровая трансформация в различных отраслях ускоряет спрос на передовые услуги колокации на рынке колокации центров обработки данных в Финляндии. Компании переводят критически важные рабочие нагрузки в колокационные объекты для достижения большей надежности и операционной эффективности. Внедрение облачных технологий стимулирует инвестиции в решения с высокой плотностью стоек, передовые технологии охлаждения и масштабируемые платформы межсоединений. Местные компании укрепляют свои гибридные ИТ-стратегии для повышения гибкости. Международные гипермасштабные компании рассматривают Финляндию как ворота в Северную Европу благодаря ее стратегическому расположению и надежной инфраструктуре связи. Благоприятные климатические условия снижают затраты на энергию для операций по охлаждению. Операторы центров обработки данных используют возобновляемые источники энергии для выполнения обязательств по ESG. Эти факторы укрепляют стратегическую роль рынка для глобальных и региональных инвесторов.

Растущее внимание к интеграции зеленой энергии и энергоэффективности

Обширная доступность возобновляемых источников энергии в стране побуждает операторов инвестировать в устойчивые колокационные объекты. Компании внедряют энергоэффективные проекты, прямое свободное охлаждение и оптимизацию эффективности использования энергии. Это соответствует целям по декарбонизации, сохраняя при этом операционную устойчивость. Инвесторы рассматривают эту тенденцию как конкурентное преимущество для долгосрочного роста. Крупные облачные и контент-провайдеры выбирают Финляндию для низкоуглеродных развертываний, чтобы достичь климатических целей. Доступ к возобновляемой энергии снижает волатильность затрат, улучшая маржу для операторов. Этот сдвиг укрепляет роль страны как предпочтительного центра обработки данных в Европе. Устойчивые инвестиции обеспечивают соблюдение развивающихся энергетических стандартов ЕС. Эти разработки стимулируют рост рынка и привлекают приток капитала.

Быстрое расширение волоконной связи и стратегическое географическое положение

Финляндия предлагает обширную инфраструктуру волоконной магистрали, соединяющую Северную и Центральную Европу. Ее расположение поддерживает низкую задержку трафика между Европой, Азией и Северной Америкой. Подводные кабельные сети усиливают ее привлекательность для гипермасштабируемых компаний, OTT-платформ и финансовых учреждений. Правительство продвигает инициативы по созданию высокоскоростных сетей, улучшая общую цифровую инфраструктуру. Это повышает способность операторов колокации предоставлять быстрые и надежные услуги глобальным клиентам. Эта надежная экосистема связи поддерживает развертывание рабочих нагрузок, чувствительных к задержкам, таких как ИИ и IoT. Бизнес рассматривает Финляндию как безопасное, нейтральное и стабильное место для критически важных операций с данными. Сильная устойчивость сети обеспечивает долгосрочные стратегические преимущества для инвесторов.

- Например, Cinia Oy инициировала исследования маршрутов для подводного кабеля Far North Fiber в апреле 2024 года. Система протяженностью 15 000 км планируется к эксплуатации к концу 2026 года, с целью укрепления роли Финляндии как ключевого узла для трансконтинентального трафика данных.

Растущее развертывание на периферии и внедрение гибридных ИТ компаниями

Периферийные вычисления набирают популярность среди пользователей из производственного, телекоммуникационного и корпоративного секторов. Операторы колокации развертывают периферийные узлы ближе к конечным пользователям, чтобы снизить задержку и улучшить качество услуг. Это поддерживает такие новые технологии, как IoT, аналитика на основе ИИ и приложения в реальном времени. Гибридные облачные модели интегрируют колокацию с инфраструктурами публичного и частного облаков. Компании диверсифицируют свои ИТ-активы для достижения большей гибкости и устойчивости. Этот сдвиг создает новые модели услуг и источники дохода для операторов. Растущие усилия по модернизации корпоративных ИТ соответствуют сильной связности и энергоэффективности Финляндии. Инвесторы используют эти изменения для обеспечения долгосрочной прибыли. Этот импульс укрепляет стратегическую роль Финляндии в цифровом ландшафте Европы.

- Например, Equinix сотрудничала с Groq для развертывания инфраструктуры низкой задержки для ИИ-инференции в своем дата-центре в Хельсинки. Groq арендовала пространство для поддержки рабочих нагрузок ИИ-инференции в реальном времени, укрепляя позицию Финляндии как ключевого узла ИИ на периферии в Европе.

Тенденции рынка

Увеличение внедрения рабочих нагрузок ИИ и высокоплотных развертываний

Работы, связанные с ИИ, меняют подход к проектированию и планированию мощностей на рынке колокации дата-центров в Финляндии. Операторы интегрируют стойки высокой плотности, которые могут поддерживать системы на базе GPU. Это побуждает объекты обновлять системы распределения электроэнергии и прецизионного охлаждения. Работы по обучению и выводу ИИ требуют ультранизкой задержки и стабильной доступности энергии. Операторы внедряют жидкостное охлаждение и модульное распределение электроэнергии для удовлетворения этих требований. Принятие ИИ также стимулирует инвестиции в стратегии периферийных вычислений и интеграции облаков. Эти улучшения инфраструктуры делают Финляндию центром размещения инфраструктуры ИИ. Обновления, ориентированные на ИИ, повышают эффективность и расширяют возможности колокации.

Растущий интерес к модульным и сборным проектам дата-центров

Сборные и модульные проекты набирают популярность среди поставщиков колокации. Модульная инфраструктура позволяет операторам быстрее масштабировать мощности и сокращать время строительства. Это позволяет реализовывать гибкие стратегии развертывания, соответствующие росту спроса. Эти объекты снижают первоначальные капитальные затраты и улучшают энергетическую эффективность. Операторы используют эти проекты для расширения в вторичных городах и удаленных местах. Инвесторы рассматривают модульное расширение как экономически эффективный способ удовлетворения роста мощностей. Это поддерживает быстрое развертывание для корпоративных и гипермасштабных клиентов. Принятие модульного дизайна позиционирует Финляндию как лидера в развитии гибкой инфраструктуры колокации.

Рост стратегических партнерств и совместных предприятий с глобальными операторами

Сотрудничество между отечественными и международными игроками повышает зрелость рынка. Глобальные операторы создают совместные предприятия с местными поставщиками дата-центров для расширения мощностей. Это поддерживает передачу передовых технологий, операционного опыта и инвестиционного капитала. Эти альянсы помогают быстрее строить инфраструктуру, готовую к гипермасштабированию. Стратегические партнерства обеспечивают стандартизацию услуг и укрепляют глобальную связность. Местные игроки получают доступ к новым клиентским базам и каналам финансирования. Эта тенденция стимулирует быстрый рост экосистемы и конкурентное позиционирование. Глобальные партнерства укрепляют роль Финляндии как высокоценного центра цифровой инфраструктуры.

Передовая автоматизация и инновации в управлении дата-центрами

Операторы инвестируют в мониторинг на базе ИИ, предиктивное обслуживание и решения цифровых двойников. Автоматизация снижает риск простоя и повышает надежность обслуживания. Это улучшает оптимизацию ресурсов и операционную производительность. Интеллектуальные платформы управления интегрируют аналитику мощности, охлаждения и емкости. Это создает лучшую видимость и контроль над инфраструктурой. Автоматизированные операции помогают масштабировать объекты для удовлетворения растущих рабочих нагрузок. Инвесторы предпочитают объекты с интеллектуальными системами управления для оптимизации затрат. Передовая автоматизация обеспечивает долгосрочную конкурентоспособность и устойчивость для поставщиков колокации. Этот цикл инноваций поддерживает более сильный рост рынка и дифференциацию.

Проблемы рынка

Ограничения в поставках энергии и ограничения мощности сети для крупномасштабных расширений

Рынок колокации дата-центров в Финляндии сталкивается с возрастающим давлением из-за растущего спроса на энергию. Быстрый рост высокоплотных развертываний требует стабильной и масштабируемой сетевой мощности. Это создает проблемы в балансировке сети и распределении энергии для крупных операторов. Регуляторные рамки подчеркивают интеграцию возобновляемых источников, но расширение передачи остается медленным. Региональные ограничения сети создают задержки в сроках разработки проектов. Колебания цен на энергию влияют на стабильность операционных затрат для операторов колокации. Конкуренция за возобновляемые источники усиливается между промышленными секторами. Это ограничение делает доступность энергии критическим фактором в масштабировании рынка. Стратегическое усиление сети необходимо для удовлетворения будущего спроса на колокацию.

Дефицит кадров и высокая операционная сложность в современных объектах

Современные дата-центры полагаются на передовые технологии, что увеличивает потребность в квалифицированном техническом персонале. Местная рабочая сила испытывает нехватку специалистов в области энергетики, проектирования систем охлаждения и кибербезопасности. Это увеличивает операционные расходы и замедляет расширение услуг. Набор специализированных кадров остается сложной задачей как для отечественных, так и для международных операторов. Сложный дизайн инфраструктуры требует постоянного обучения и передачи знаний. Конкуренция на рынке за квалифицированную рабочую силу усиливается, особенно в развертываниях, ориентированных на периферийные вычисления и ИИ. Операторам необходимы структурированные программы развития рабочей силы для поддержания роста. Без сильных кадровых резервов масштабирование и операционное совершенство становятся труднодостижимыми.

Возможности рынка

Расширение присутствия гипермасштабируемых операторов и инвестиции в зеленые дата-центры

Гипермасштабируемые операторы нацелены на Финляндию для устойчивых и масштабируемых расширений. Ее возобновляемый энергетический микс, низкая стоимость энергии и передовая сетевая связность создают привлекательные условия для крупных развертываний. Это позиционирует страну как предпочтительное место для зеленой гипермасштабируемой инфраструктуры. Инвесторы видят возможности в совместных проектах и энергоэффективных решениях колокации. Эти инвестиции ускоряют расширение рынка и укрепляют цифровую конкурентоспособность Финляндии. Сильные обязательства по ESG от глобальных игроков хорошо сочетаются с энергетическим ландшафтом страны.

Стратегическая роль как ворота в Северную и Центральную Европу

Стратегическое расположение Финляндии предлагает низкую задержку соединения с несколькими регионами. Ее волоконно-оптическая сеть и подводные кабельные системы улучшают трансграничные потоки трафика. Это позиционирует страну как региональный узел межсоединений для облачных и OTT-провайдеров. Инвесторы могут воспользоваться сильным ростом в агрегации трафика и спросе на гибридные ИТ-решения для предприятий. Это преимущество в качестве ворот поддерживает расширение на соседние рынки Северной и Европейской Европы. Геостратегическая значимость дает Финляндии долгосрочные возможности для привлечения капитала и передовых рабочих нагрузок.

Сегментация рынка

По типу

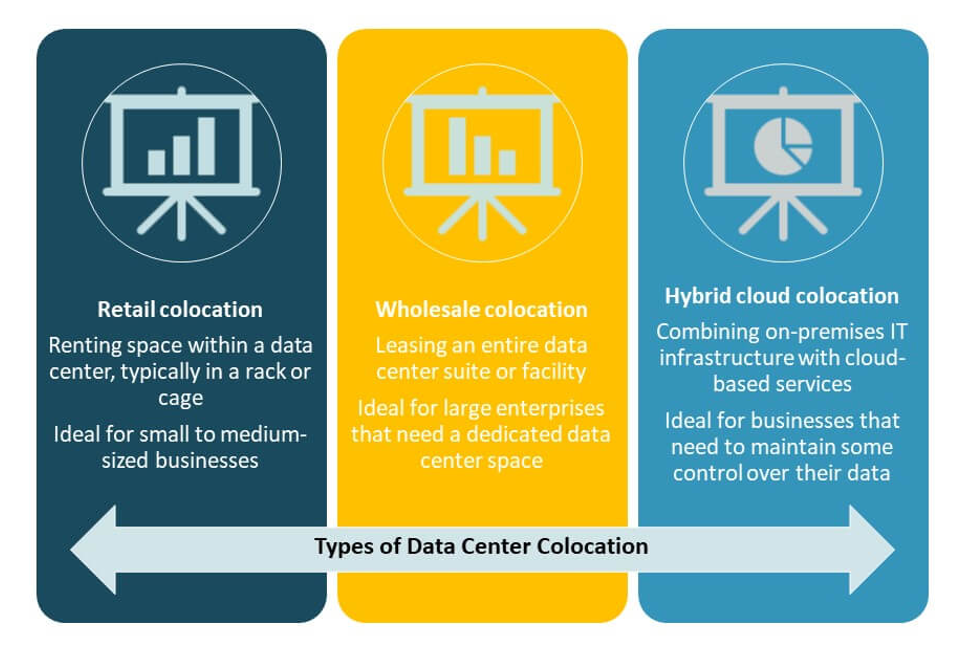

Розничная колокация доминирует на рынке колокации дата-центров в Финляндии, поддерживаемая сильным спросом со стороны малых и средних предприятий и корпоративных клиентов, ищущих масштабируемые решения. Розничные объекты предлагают гибкое пространство для стоек и предсказуемые структуры затрат. Оптовая колокация расширяется благодаря стратегиям развертывания гипермасштабируемых и крупных предприятий. Гибридная облачная колокация набирает обороты, поскольку компании интегрируют колокацию с инфраструктурами публичного и частного облака. Розничная колокация занимает наибольшую долю, обусловленную растущей цифровизацией и увеличением объемов данных.

По уровню

Объекты Tier 3 лидируют на рынке благодаря сбалансированной надежности, эффективности и структуре затрат. Эти объекты предлагают надежные гарантии времени безотказной работы и привлекают как корпоративных, так и гипермасштабных клиентов. Центры обработки данных Tier 4 расширяются из-за растущих требований к ИИ и критически важным рабочим нагрузкам. Объекты Tier 1 и Tier 2 занимают меньшие доли, обслуживая периферийные и региональные развертывания. Инфраструктура Tier 3 доминирует, так как она соответствует операционным требованиям большинства предприятий и поставщиков услуг в Финляндии.

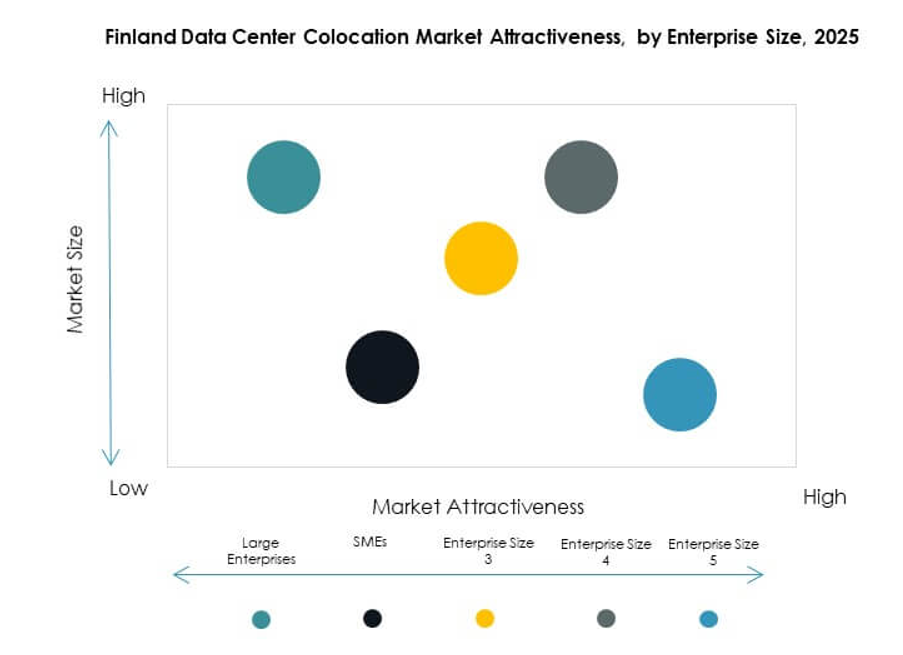

По размеру предприятия

Крупные предприятия играют значительную роль в спросе на рынке колокации центров обработки данных в Финляндии. Их внимание к модернизации ИТ и стратегиям гибридной инфраструктуры увеличивает принятие колокации. Малые и средние предприятия (МСП) внедряют розничную колокацию для экономически эффективного масштабирования без крупных капитальных вложений. Крупные предприятия продолжают доминировать из-за своих высоких потребностей в емкости, требований к соблюдению нормативов и концентрации на непрерывности бизнеса. Рост МСП ускоряется, добавляя разнообразие в клиентскую базу.

По отраслям конечных пользователей

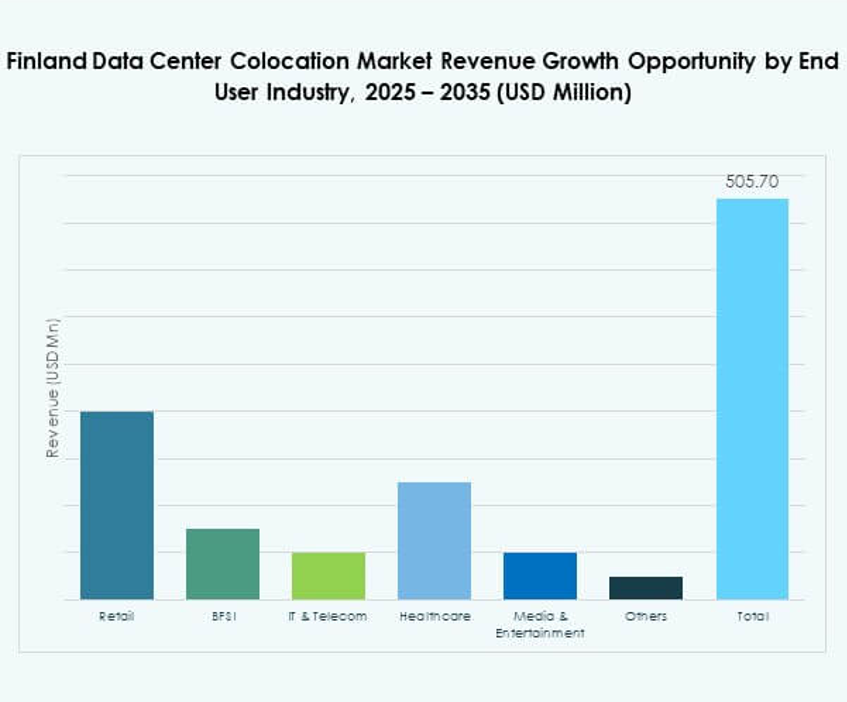

ИТ и телекоммуникации занимают доминирующую долю на рынке колокации центров обработки данных в Финляндии из-за большого объема передачи данных и активного внедрения облачных технологий. За ними следует сектор банковских и финансовых услуг (BFSI), движимый требованиями к соблюдению нормативов и суверенитету данных. Медиа и развлечения быстро растут благодаря спросу на потоковое вещание и игры. Розничная торговля и здравоохранение постепенно увеличивают инвестиции в цифровую инфраструктуру. ИТ и телекоммуникации остаются крупнейшим сегментом из-за критических потребностей сектора в подключении и обработке данных.

Региональные инсайты

Южная Финляндия – Основной рыночный центр с долей 62%

Южная Финляндия занимает наибольшую долю на рынке колокации центров обработки данных в Финляндии благодаря своей развитой инфраструктуре, волоконной связи и стратегическому расположению. Хельсинки служит основным центром для гипермасштабных компаний, OTT-игроков и корпоративных клиентов колокации. Регион выигрывает от стабильного энергоснабжения, надежной связи и низкой задержки доступа к европейским сетям. Высокоплотные развертывания и инвестиции в периферийные вычисления укрепляют его лидерство. Операторы колокации предпочитают этот регион за зрелость экосистемы и концентрацию клиентов.

- Например, центр обработки данных Telia в Хельсинки интегрирует решения для жидкостного охлаждения для рабочих нагрузок ИИ и графических процессоров и подключен к сети центрального отопления. Объект расширяет свои возможности по утилизации тепловых отходов до 90% к весне 2025 года, поддерживая крупномасштабное повторное использование энергии и устойчивую работу.

Центральная Финляндия – Регион роста с долей 23%

Центральная Финляндия наблюдает устойчивые инвестиции в модульные и средние объекты. Конкурентные цены на энергию и доступность земли привлекают региональных операторов и расширяющиеся предприятия. Она становится привлекательным местом для развертывания периферийных узлов, чтобы уменьшить сетевые перегрузки в крупных центрах. Модернизация инфраструктуры и интеграция возобновляемых источников энергии поддерживают региональное расширение. Стратегическое развитие региона делает его ключевой зоной роста для будущих мощностей.

Северная Финляндия – Регион с высоким потенциалом и долей 15%

Северная Финляндия становится благоприятным местом для устойчивых и экологически чистых проектов центров обработки данных. Обилие возобновляемых источников энергии и холодный климат предлагают значительные операционные преимущества. Она привлекает внимание благодаря доступности земли, готовой для гипермасштабов, и низкой стоимости электроэнергии. Улучшения в области связи ускоряют её привлекательность для долгосрочных инвестиций. Её положение дополняет национальное распределение мощностей и поддерживает стратегии энергоэффективного расширения. Эти факторы делают Северную Финляндию восходящей звездой на рынке колокации.

- Например, дата-центр CSC в Каяани полностью работает на возобновляемой гидроэлектроэнергии и использует круглогодичное воздушное и водяное охлаждение. Объект достиг PUE 1.03 и направляет избыточное тепло в сеть центрального отопления Каяани, обеспечивая энергией сотни домохозяйств.

Конкурентные Инсайты:

- Elisa

- Telia Finland

- Hetzner Finland

- Ficolo

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров Финляндии включает в себя сочетание местных телекоммуникационных операторов, гипермасштабируемых облачных провайдеров и мировых лидеров колокации. Elisa, Telia Finland и Hetzner Finland поддерживают сильное местное присутствие с установленной связью и энергоэффективными операциями. Глобальные гипермасштаберы, такие как AWS и Google Cloud, расширяют свои мощности для поддержки рабочих нагрузок ИИ и миграции корпоративных облаков. Equinix, Digital Realty и NTT укрепляют глубину рынка через крупномасштабные платформы межсоединений. Ficolo продвигает операции, ориентированные на устойчивость, используя возобновляемую энергию. China Telecom и Colt Technology нацелены на корпоративные сегменты через глобальный охват сети. Конкурентная среда определяется стратегическим расширением мощностей, развитием зеленых дата-центров и растущим спросом на гибридные ИТ-развертывания. Это позиционирует Финляндию как критический колокационный узел для Северной Европы.

Последние события:

- В октябре 2025 года Glesys совершила важное приобретение на рынке колокации дата-центров Финляндии, согласившись приобрести управляемые частные облачные операции Verne вместе с двумя крупными дата-центрами в Пори и Тампере. Этот стратегический шаг направлен на укрепление позиции Glesys в странах Северной Европы путем расширения своего присутствия, что позволит предоставлять более широкие облачные и колокационные услуги с более масштабируемой инфраструктурой.

- В июне 2025 года Elisa Oyj, ведущий оператор телекоммуникаций в Финляндии, расширила сотрудничество с Google Cloud для ускорения развертывания автономных сетевых решений на базе ИИ, стремясь улучшить свои операции в дата-центрах и качество обслуживания для финских клиентов.

- В апреле 2025 года Amazon подписала соглашение о покупке электроэнергии с OX2 Suomi для поддержки двух новых проектов ветровой энергии в Финляндии, что стало крупнейшей единовременной инвестицией в финскую ветровую энергию и укрепило приверженность AWS к чистой энергии для своих операций в дата-центрах по всей Европе.