Sammanfattning:

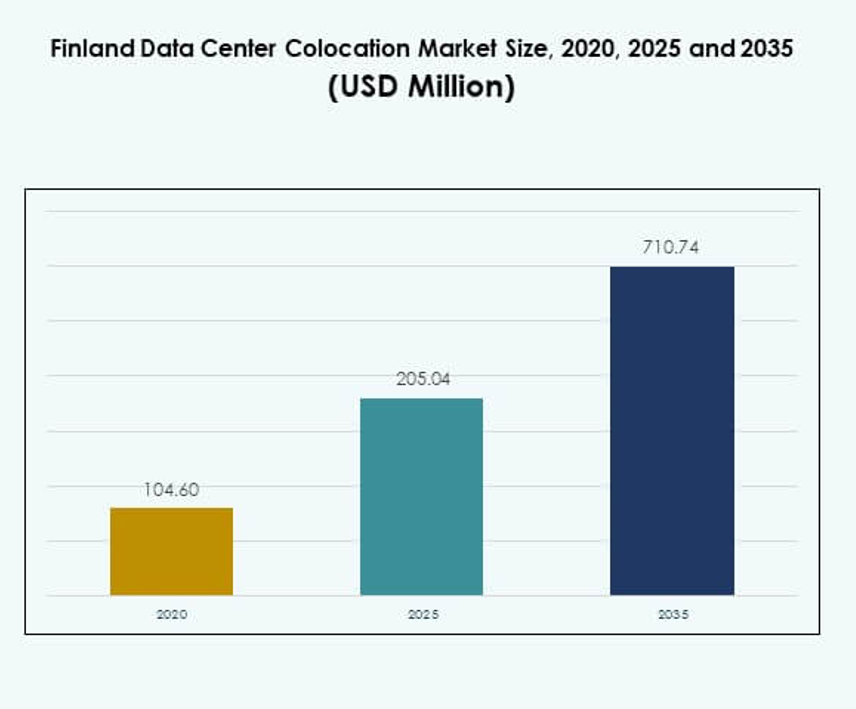

Marknaden för datacenterkolokation i Finland värderades till 104,60 miljoner USD år 2020 och förväntas nå 205,04 miljoner USD år 2025 samt 710,74 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 13,18% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterkolokation i Danmark 2025 |

205,04 miljoner USD |

| Marknadstillväxt (CAGR) för datacenterkolokation i Danmark |

13,18% |

| Marknadsstorlek för datacenterkolokation i Danmark 2035 |

710,74 miljoner USD |

Marknaden expanderar på grund av ökad molnanvändning, digital transformation och ökad efterfrågan på hållbar infrastruktur. Företag investerar i kolokationsanläggningar för att stärka anslutning, säkerhet och operativ motståndskraft. Avancerade fibernätverk och tillgång till förnybar energi stödjer skalbara implementeringar. Strategiska investeringar i grön teknik och automation gör Finland till en föredragen plats för hyperskalare och företag, vilket ökar dess globala betydelse för investerare och operatörer.

Södra Finland leder marknaden tack vare sitt mogna datacenterekosystem, starka fiberanslutning och strategiska position i norra Europa. Centrala Finland växer med ökande modulära implementeringar och energieffektivitetsfördelar. Norra Finland visar stark potential med tillgång till förnybar energi och markresurser, vilket stödjer långsiktig expansion och gröna datacenterstrategier.

Marknadsdrivkrafter

Ökad digitalisering och stark efterfrågan på molninfrastruktur

Omfattande digital transformation inom olika branscher ökar efterfrågan på avancerade kolokationstjänster på den finska datacenterkolokationsmarknaden. Företag flyttar kritiska arbetsbelastningar till kolokationsanläggningar för att uppnå bättre tillförlitlighet och operativ effektivitet. Molnanvändning driver investeringar i högdensitetsracklösningar, avancerade kylteknologier och skalbara sammankopplingsplattformar. Lokala företag stärker sina hybrid-IT-strategier för att öka smidigheten. Internationella hyperskalare ser Finland som en port till norra Europa tack vare dess strategiska läge och robusta anslutningsinfrastruktur. Gynnsamma klimatförhållanden sänker energikostnaderna för kyloperationer. Datacenteroperatörer utnyttjar förnybara energikällor för att uppfylla ESG-åtaganden. Dessa faktorer stärker marknadens strategiska roll för globala och regionala investerare.

Ökat fokus på integration av grön energi och energieffektivitet

Landets omfattande tillgång till förnybar energi driver operatörer att investera i hållbara samlokaliseringsanläggningar. Företag implementerar energieffektiva designer, direkt fri kylning och optimering av kraftanvändningseffektivitet. Detta är i linje med mål för koldioxidminskning samtidigt som operativ motståndskraft bibehålls. Investerare ser denna trend som en konkurrensfördel för långsiktig tillväxt. Stora moln- och innehållsleverantörer väljer Finland för låga koldioxidutsläpp för att uppnå klimatmål. Tillgång till förnybar energi minskar kostnadsvolatilitet och förbättrar marginalerna för operatörer. Denna förändring förstärker landets roll som en föredragen datacenterhub i Europa. Hållbara investeringar säkerställer efterlevnad av utvecklande EU-energistandarder. Dessa utvecklingar driver marknadstillväxt och lockar kapitalinflöden.

Snabb expansion av fiberanslutning och strategisk geografisk position

Finland erbjuder omfattande fiberstamnätsinfrastruktur som förbinder norra och centrala Europa. Dess läge stöder trafik med låg latens mellan Europa, Asien och Nordamerika. Undervattenskabelnäten stärker dess attraktionskraft för hyperskalare, OTT-plattformar och finansiella institutioner. Regeringen främjar initiativ för höghastighetsnätverk, vilket förbättrar den övergripande digitala infrastrukturen. Det förbättrar samlokaliseringsoperatörernas förmåga att leverera snabba och tillförlitliga tjänster till globala kunder. Detta robusta anslutningsekosystem stöder distribution av latenskänsliga arbetsbelastningar som AI och IoT. Företag ser Finland som en säker, neutral och stabil plats för kritiska dataoperationer. Stark nätverksresiliens säkerställer långsiktiga strategiska fördelar för investerare.

- Till exempel initierade Cinia Oy ruttstudier för den Fjärrnorra fiberundervattenskabeln i april 2024. Det 15 000 km långa systemet planeras vara i drift i slutet av 2026, med målet att stärka Finlands roll som en viktig knutpunkt för transkontinental datatrafik.

Ökande edge-distribution och hybrid IT-adoption av företag

Edge computing får fotfäste bland tillverknings-, telekom- och företagsanvändare. Samlokaliseringsoperatörer distribuerar edge-noder närmare slutanvändare för att minska latens och förbättra tjänstekvaliteten. Det stöder framväxande teknologier som IoT, AI-drivna analyser och realtidsapplikationer. Hybridmolnmodeller integrerar samlokalisering med offentliga och privata molninfrastrukturer. Företag diversifierar sina IT-fotavtryck för att uppnå högre flexibilitet och motståndskraft. Denna förändring skapar nya tjänstemodeller och intäktsströmmar för operatörer. Växande ansträngningar för modernisering av företags-IT är i linje med Finlands starka anslutning och energieffektivitet. Investerare kapitaliserar på dessa förändringar för att säkra långsiktiga avkastningar. Denna momentum förstärker Finlands strategiska roll i Europas digitala landskap.

- Till exempel samarbetade Equinix med Groq för att distribuera infrastruktur för AI-inferens med låg latens vid sitt datacenter i Helsingfors. Groq hyrde utrymme för att stödja realtids AI-inferensarbetsbelastningar, vilket stärker Finlands position som en viktig edge AI-hub i Europa.

Marknadstrender

Ökande antagande av AI-arbetsbelastningar och högdensitetsdistributioner

AI-drivna arbetsbelastningar omformar design och kapacitetsplanering på marknaden för datacenterkolokation i Finland. Operatörer integrerar högdensitetsrack som kan stödja GPU-baserade system. Det driver anläggningar att uppgradera kraftdistribution och precisionskylsystem. AI-tränings- och inferensarbetsbelastningar kräver ultralåg latens och stabil strömförsörjning. Operatörer integrerar vätskekylning och modulär kraftdistribution för att möta dessa krav. AI-adoption driver också investeringar i edge computing och molnintegreringsstrategier. Dessa infrastrukturförbättringar gör Finland till en hotspot för AI-infrastrukturvärd. AI-fokuserade uppgraderingar förbättrar effektiviteten och utökar kolokationskapaciteten.

Ökat intresse för modulära och prefabricerade datacenterdesigner

Prefabricerade och modulära designer vinner mark bland kolokationsleverantörer. Modulär infrastruktur gör det möjligt för operatörer att skala kapacitet snabbare och minska byggtiden. Det möjliggör flexibla distributionsstrategier i linje med efterfrågetillväxt. Dessa anläggningar sänker initiala kapitalutgifter och förbättrar energiprestanda. Operatörer använder dessa designer för att expandera i sekundära städer och avlägsna platser. Investerare ser modulär expansion som ett kostnadseffektivt sätt att möta kapacitetstillväxt. Det stödjer snabb distribution för företags- och hyperskalekunder. Antagandet av modulär design positionerar Finland som en ledare inom agil kolokationsinfrastrukturutveckling.

Växande strategiska partnerskap och joint ventures med globala operatörer

Samarbeten mellan inhemska och internationella aktörer ökar marknadens mognad. Globala operatörer bildar joint ventures med lokala datacenterleverantörer för att utöka kapaciteten. Det stödjer överföringen av avancerade teknologier, operativ expertis och investeringskapital. Dessa allianser hjälper till att bygga hyperskalberedda infrastrukturer snabbare. Strategiska partnerskap säkerställer standardisering av tjänster och stärker global anslutning. Lokala aktörer får tillgång till nya kundbaser och finansieringskanaler. Denna trend driver snabb ekosystemtillväxt och konkurrenspositionering. Globala partnerskap förstärker Finlands roll som ett högvärdigt digitalt infrastrukturcentrum.

Avancerad automation och innovation inom datacenterhantering

Operatörer investerar i AI-aktiverad övervakning, prediktivt underhåll och digitala tvillinglösningar. Automation minskar risken för driftstopp och förbättrar tjänstepålitligheten. Det förbättrar resursoptimering och operativ prestanda. Smarta hanteringsplattformar integrerar kraft-, kyl- och kapacitetsanalys. Detta skapar bättre synlighet och kontroll över infrastrukturen. Automatiserade operationer hjälper till att skala anläggningar för att möta växande arbetsbelastningskrav. Investerare föredrar anläggningar med intelligenta hanteringssystem för kostnadsoptimering. Avancerad automation säkerställer långsiktig konkurrenskraft och motståndskraft för kolokationsleverantörer. Denna innovationscykel stödjer starkare marknadstillväxt och differentiering.

Marknadsutmaningar

Begränsningar i energiförsörjning och nätkapacitet för storskaliga expansioner

Den finska marknaden för datacenterkolokation står inför ökande tryck från växande energibehov. Den snabba ökningen av högdensitetsutplaceringar kräver stabil och skalbar nätkapacitet. Detta skapar utmaningar i nätbalansering och energidistribution för stora operatörer. Regulatoriska ramar betonar förnybar integration, men utbyggnaden av överföringskapacitet går långsamt. Regionala nätbegränsningar skapar förseningar i projektutvecklingens tidslinjer. Energiprisfluktuationer påverkar driftskostnadsstabiliteten för kolokationsoperatörer. Konkurrensen om förnybara källor intensifieras mellan industrisektorer. Denna begränsning gör energitillgänglighet till en kritisk faktor för marknadens skalning. Strategisk nätförstärkning är avgörande för att möta framtida kolokationsbehov.

Brist på talang och hög operativ komplexitet i moderna anläggningar

Moderna datacenter förlitar sig på avancerade teknologier, vilket ökar behovet av skicklig teknisk personal. Den lokala arbetskraften står inför brist på kompetens inom elkraftsteknik, kylsystemdesign och cybersäkerhet. Detta ökar driftskostnaderna och saktar ner tjänsteexpansionen. Rekrytering av specialiserad talang förblir utmanande för både inhemska och internationella operatörer. Komplex infrastrukturdesign kräver kontinuerlig utbildning och kunskapsöverföring. Marknadskonkurrensen om skicklig arbetskraft intensifieras, särskilt inom edge och AI-fokuserade utplaceringar. Operatörer behöver strukturerade program för arbetskraftsutveckling för att upprätthålla tillväxt. Utan starka talangkanaler blir det svårare att uppnå skalning och operativ excellens.

Marknadsmöjligheter

Utökad hyperskala-närvaro och gröna datacenterinvesteringar

Hyperskala-operatörer riktar in sig på Finland för hållbara och skalbara expansioner. Dess förnybara energimix, låga energikostnader och avancerade nätverksanslutning skapar attraktiva förhållanden för stora utplaceringar. Det positionerar landet som en föredragen plats för grön hyperskala-infrastruktur. Investerare ser möjligheter i gemensamma utvecklingsprojekt och energieffektiva kolokationslösningar. Dessa investeringar påskyndar marknadens expansion och stärker Finlands digitala konkurrenskraft. Starka ESG-åtaganden från globala aktörer stämmer väl överens med landets energilandskap.

Strategisk roll som en port till norra och centrala Europa

Finlands strategiska läge erbjuder låg latens-anslutning till flera regioner. Dess fibernätverk och undervattenskabelsystem förbättrar gränsöverskridande trafikflöden. Det positionerar landet som en regional interkonnektionsnav för moln- och OTT-leverantörer. Investerare kan dra nytta av stark tillväxt inom trafikaggregering och efterfrågan på hybrid-IT för företag. Denna portfördel stödjer expansion i angränsande nordiska och europeiska marknader. Geostrategisk relevans ger Finland långsiktiga möjligheter att attrahera kapital och avancerade arbetsbelastningar.

Marknadssegmentering

Efter typ

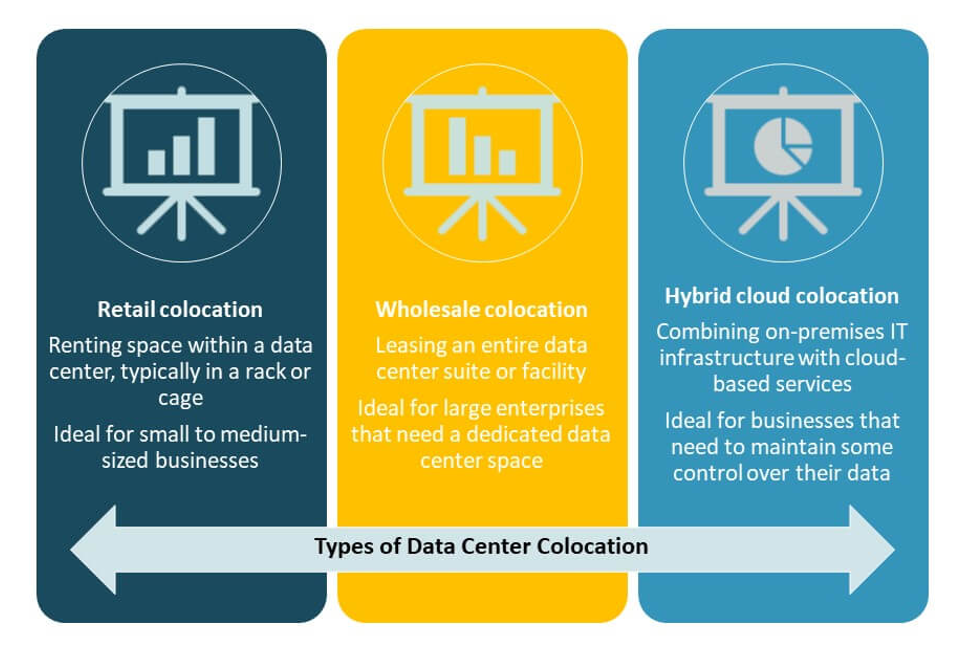

Detaljhandelskolokation dominerar den finska marknaden för datacenterkolokation, stödd av stark efterfrågan från små och medelstora företag och företagskunder som söker skalbara lösningar. Detaljhandelsanläggningar erbjuder flexibelt rackutrymme och förutsägbara kostnadsstrukturer. Grossistkolokation expanderar på grund av hyperskala och stora företags utplaceringsstrategier. Hybridmolnkolokation vinner mark när företag integrerar kolokation med offentliga och privata molninfrastrukturer. Detaljhandelskolokation har den största andelen, drivet av växande digitalisering och ökande datavolymer.

Efter nivå

Tier 3-anläggningar leder marknaden med sin balanserade tillförlitlighet, effektivitet och kostnadsstruktur. Dessa anläggningar erbjuder starka drifttidsgarantier och attraherar både företags- och hyperskala-kunder. Tier 4-datacenter expanderar på grund av ökande AI- och verksamhetskritiska arbetsbelastningskrav. Tier 1 och Tier 2-anläggningar har mindre andelar och betjänar edge- och regionala distributioner. Tier 3-infrastruktur dominerar eftersom den överensstämmer med de operativa kraven hos de flesta företag och tjänsteleverantörer i Finland.

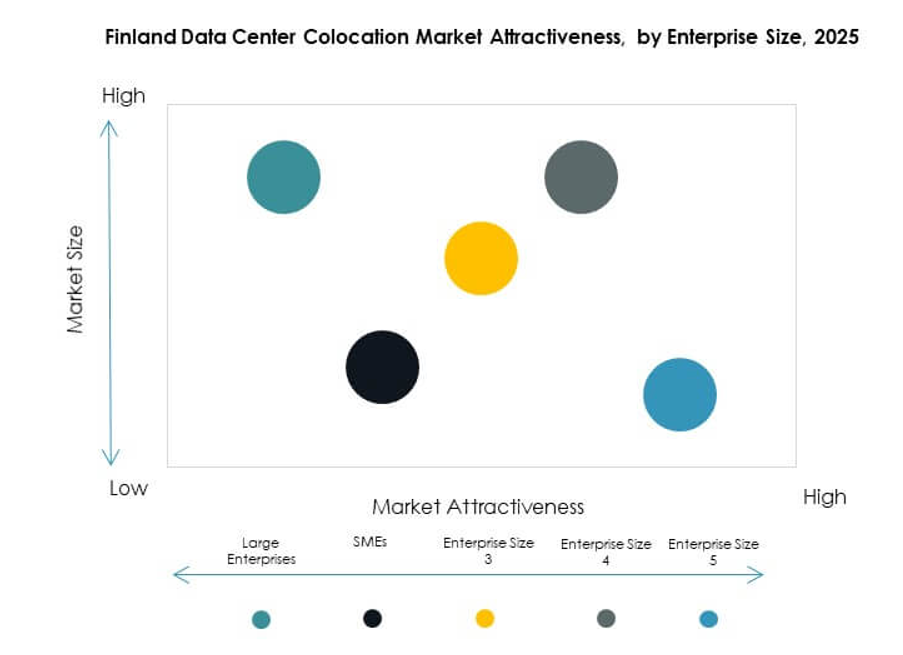

Efter Företagsstorlek

Stora företag driver en betydande del av efterfrågan på den finska datacenterkolokationsmarknaden. Deras fokus på IT-modernisering och hybridinfrastrukturstrategier ökar kolokationsanvändningen. Små och medelstora företag (SME) antar detaljhandelskolokation för kostnadseffektiv skalning utan stora kapitalinvesteringar. Stora företag fortsätter att dominera på grund av deras höga kapacitetsbehov, efterlevnadskrav och fokus på affärskontinuitet. SME-tillväxten accelererar och tillför mångfald till kundbasen.

Efter Slutanvändarindustri

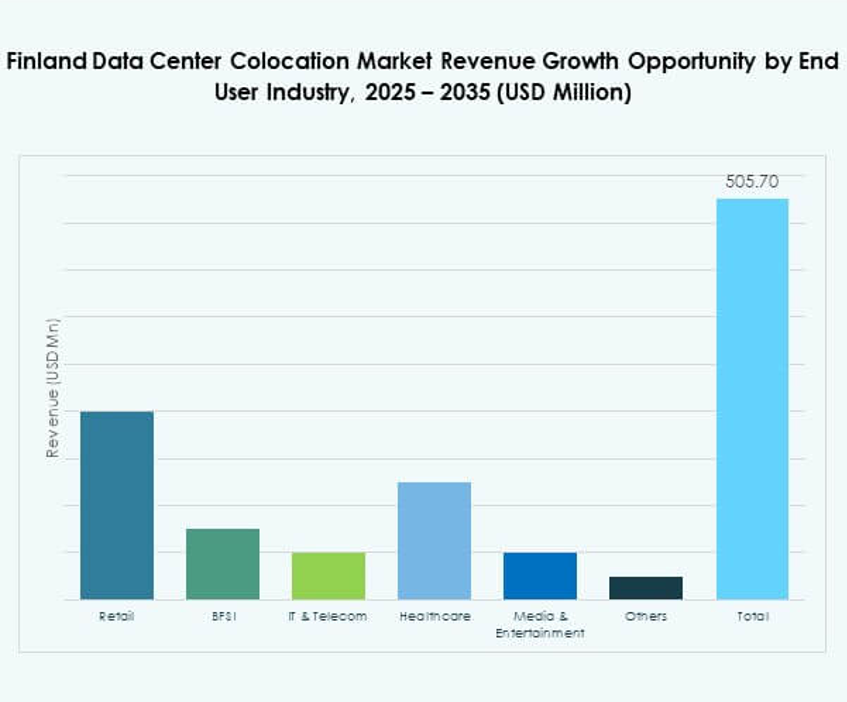

IT & Telekom har den dominerande andelen av den finska datacenterkolokationsmarknaden på grund av tung datatrafik och stark molnanvändning. BFSI följer, drivet av regulatoriska efterlevnadskrav och behov av datasuveränitet. Media & underhållning växer snabbt, drivet av efterfrågan på innehållsströmning och spel. Detaljhandel och hälso- och sjukvårdsindustrier ökar stadigt sina investeringar i digital infrastruktur. IT & Telekom förblir det största segmentet på grund av sektorns kritiska behov av anslutning och bearbetning.

Regionala Insikter

Södra Finland – Kärnmarknadshubb med 62% Andel

Södra Finland har den största andelen av den finska datacenterkolokationsmarknaden på grund av sin avancerade infrastruktur, fiberanslutning och strategiska läge. Helsingfors fungerar som den primära hubben för hyperskalare, OTT-aktörer och företagskolokationskunder. Regionen drar nytta av stabil energiförsörjning, robust anslutning och låg latens till europeiska nätverk. Högdensitetsdistributioner och edge computing-investeringar stärker dess ledarskap. Kolokationsoperatörer föredrar denna region för dess ekosystemmognad och kundkoncentration.

- Till exempel integrerar Telias Helsingfors datacenter vätskekylningslösningar för AI- och GPU-arbetsbelastningar och är anslutet till fjärrvärmenätet. Anläggningen expanderar sin kapacitet för återvinning av spillvärme till 90% till våren 2025, vilket stöder storskalig energianvändning och hållbar drift.

Centrala Finland – Växande Tillväxtregion med 23% Andel

Centrala Finland bevittnar stadiga investeringar i modulära och medelstora anläggningar. Dess konkurrenskraftiga energipriser och marktillgänglighet lockar regionala operatörer och expanderande företag. Det blir en attraktiv plats för edge-noddistribution för att minska nätverksbelastning i större hubbar. Infrastrukturmodernisering och integration av förnybar energi stödjer regional expansion. Områdets strategiska utvecklingsposition gör det till en nyckel tillväxtzon för framtida kapacitet.

Norra Finland – Region med Hög Potential och 15% Andel

Norra Finland framträder som en gynnsam plats för hållbara och gröna datacenterprojekt. Rikliga förnybara energikällor och kallt klimat erbjuder betydande operativa fördelar. Det får uppmärksamhet för hyperskala-redo marktillgänglighet och lågkostnadskraft. Regionens anslutningsförbättringar ökar dess attraktionskraft för långsiktiga investeringar. Dess position kompletterar nationell kapacitetsfördelning och stöder energieffektiva expansionsstrategier. Dessa faktorer positionerar Norra Finland som en stigande stjärna i kolokationslandskapet.

- Till exempel, CSC:s datacenter i Kajaani drivs helt av förnybar vattenkraft och använder luft- och vattenkylning året runt. Anläggningen har uppnått en PUE på 1,03 och leder spillvärme till Kajaanis fjärrvärmenät, vilket förser hundratals hushåll med energi.

Konkurrensinsikter:

- Elisa

- Telia Finland

- Hetzner Finland

- Ficolo

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- NTT Ltd. (NTT DATA)

Marknaden för datacenterkolokation i Finland kännetecknas av en blandning av inhemska telekomoperatörer, hyperskaliga molnleverantörer och globala kolokationsledare. Elisa, Telia Finland och Hetzner Finland har en stark lokal närvaro med etablerad anslutning och energieffektiva operationer. Globala hyperskalare som AWS och Google Cloud utökar sin kapacitet för att stödja AI-arbetsbelastningar och företagsmolnmigration. Equinix, Digital Realty och NTT stärker marknadsdjupet genom storskaliga interkonnektionsplattformar. Ficolo driver hållbarhetsfokuserade operationer genom att utnyttja förnybar energi. China Telecom och Colt Technology riktar sig mot företagssegment genom globalt nätverksräckvidd. Den konkurrensutsatta landskapet definieras av strategisk kapacitetsutbyggnad, utveckling av gröna datacenter och ökande efterfrågan från hybrid-IT-distributioner. Det positionerar Finland som en kritisk kolokationshub för norra Europa.

Senaste utvecklingen:

- I oktober 2025 gjorde Glesys ett viktigt förvärv på den finska datacenterkolokationsmarknaden genom att komma överens om att förvärva Vernes hanterade privata molnoperationer tillsammans med två stora datacenteranläggningar i Pori och Tammerfors. Detta strategiska drag syftar till att stärka Glesys position i Norden genom att utöka sin närvaro, vilket möjliggör bredare moln- och kolokationstjänster med mer skalbar infrastruktur.

- I juni 2025 utökade Elisa Oyj, en ledande telekommunikationsoperatör i Finland, sitt samarbete med Google Cloud för att påskynda implementeringen av AI-drivna autonoma nätverkslösningar, med målet att förbättra deras datacenteroperationer och servicekvalitet för finska kunder.

- I april 2025 tecknade Amazon ett kraftköpsavtal med OX2 Suomi för att stödja två nya vindkraftsprojekt i Finland, vilket representerar den största enskilda investeringen i finsk vindkraft och konsoliderar AWS:s engagemang för ren energi för sina datacenteroperationer över Europa.