Резюме:

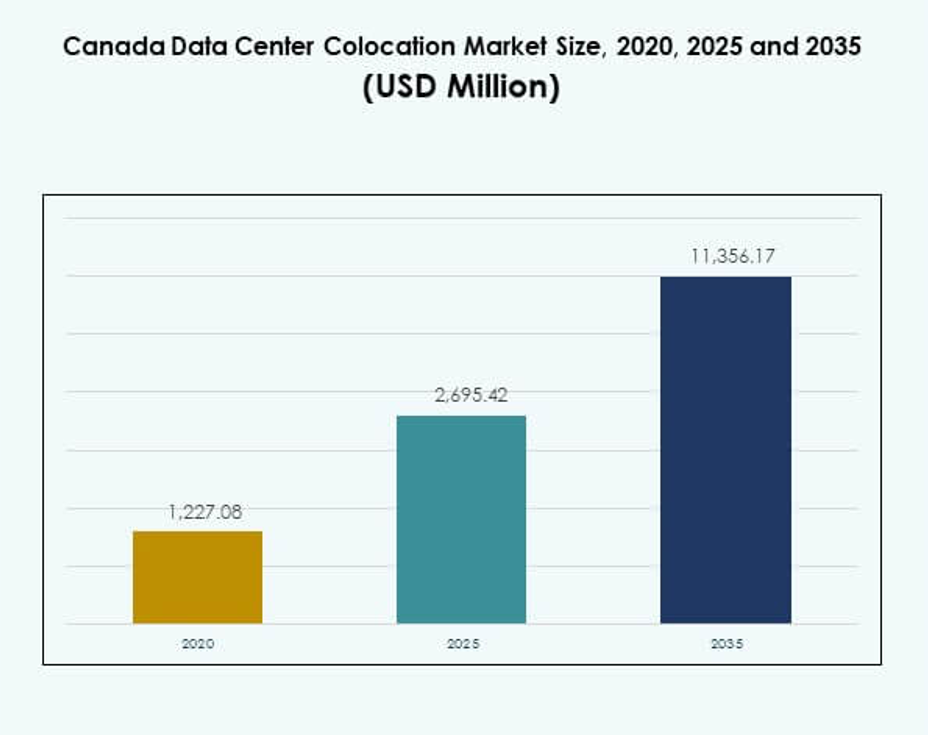

Размер рынка колокации центров обработки данных в Канаде оценивался в 1,227.08 млн долларов США в 2020 году, до 2,695.42 млн долларов США в 2025 году и, как ожидается, достигнет 11,356.17 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 15.40% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации центров обработки данных в Канаде 2025 |

2,695.42 млн долларов США |

| Рынок колокации центров обработки данных в Канаде, CAGR |

15.40% |

| Размер рынка колокации центров обработки данных в Канаде 2035 |

11,356.17 млн долларов США |

Рынок колокации центров обработки данных в Канаде переживает сильный импульс, обусловленный быстрым внедрением технологий и инновациями в инфраструктуре. Предприятия расширяют возможности ИИ, облачных и периферийных вычислений, увеличивая спрос на масштабируемые услуги колокации. Гипермасштабные компании внедряют модульные и энергоэффективные объекты для поддержки гибридных облачных стратегий. Этот сдвиг укрепляет национальную цифровую инфраструктуру, создавая привлекательные возможности для инвесторов, стремящихся к долгосрочной отдаче в критически важной области подключения и устойчивости данных.

Онтарио лидирует на рынке колокации центров обработки данных в Канаде благодаря плотным узлам межсоединений и присутствию гипермасштабных компаний. Квебек активно развивается благодаря обилию возобновляемой энергии и благоприятным условиям эксплуатации. Западная Канада растет как зона развертывания периферийных вычислений, поддерживаемая расширяющимися телекоммуникационными сетями и растущим спросом со стороны предприятий. Это региональное разнообразие формирует сбалансированную и устойчивую рыночную структуру по всей стране.

Драйверы рынка

Рост цифровой трансформации и расширение облачной инфраструктуры в ключевых отраслях

Рынок колокации центров обработки данных в Канаде движется за счет быстрой цифровизации в основных отраслях. Предприятия переносят рабочие нагрузки в колокационные объекты, чтобы снизить капитальные затраты и повысить операционную эффективность. Поставщики облачных услуг расширяют свои возможности для поддержки гибридных и мультиоблачных стратегий. Это создает прочную основу для корпоративных приложений, рабочих нагрузок ИИ и экосистем IoT. Поддерживаемые государством цифровые инициативы дополнительно стимулируют подключение и внедрение периферийных вычислений. Высокоскоростные сети и инфраструктура с низкой задержкой привлекают глобальных гипермасштабных компаний. Стратегические инвестиции укрепляют устойчивость данных и непрерывность бизнеса. Инвесторы рассматривают эти изменения как критически важные для долгосрочного роста цифровой инфраструктуры.

Сильная нормативная база, способствующая локальному размещению данных и соблюдению требований безопасности

Строгие правила в области хранения данных определяют решения по развертыванию для облачных и корпоративных сетей. Организации отдают приоритет хранению данных внутри страны, чтобы соответствовать развивающимся законам о конфиденциальности и стандартам кибербезопасности. Провайдеры колокации интегрируют передовые протоколы соответствия и архитектуры нулевого доверия, чтобы соответствовать требованиям регулирования. Это поддерживает такие отрасли, как BFSI, здравоохранение и государственный сектор, где безопасность критически важна. Этот регуляторный толчок увеличивает потребность в сертифицированных объектах Tier III и Tier IV. Операторы улучшают прозрачность, возможность аудита и устойчивость размещенных сред. Растущие киберугрозы и строгие правила управления делают соответствующие сайты колокации важной инфраструктурой для национальной защиты данных.

- Например, дата-центр Cologix Montreal MTL10 имеет несколько независимых сертификаций, включая ISO/IEC 27001:2013 для информационной безопасности, PCI DSS для данных платежных карт, SOC 1/2 и HIPAA для соответствия требованиям здравоохранения, причем эти аккредитации подтверждены сторонними аудитами, что гарантирует, что все канадские объекты соответствуют правовым, операционным и управленческим стандартам, как указано на сайте сертификаций Cologix и ESG материалах по состоянию на август 2025 года.

Рост спроса на ИИ и высокопроизводительные вычислительные нагрузки создает потребность в масштабируемой емкости

Предприятия внедряют ИИ, машинное обучение и аналитику в больших масштабах, что увеличивает спрос на плотные вычислительные сайты колокации. HPC-нагрузки требуют высокой мощности, эффективного охлаждения и низкой задержки соединений. Провайдеры колокации модернизируют объекты с использованием жидкостного охлаждения, высокоплотных стоек и резервного питания для поддержки инфраструктуры ИИ. Это позволяет проводить передовое моделирование, аналитику в реальном времени и развертывание на периферии. Гипермасштабные компании и разработчики ИИ размещают кластеры для гибкого расширения емкости. Предприятия предпочитают колокацию вместо локальных объектов для управления затратами и сложностью. Этот сдвиг ускоряет приток капитала и превращает колокацию в стратегический технологический центр. Продвинутые цифровые рабочие нагрузки становятся основой для планирования будущей емкости.

Рост инвестиций со стороны глобальных гипермасштабных компаний и телекоммуникационных провайдеров

Гипермасштабные игроки стратегически входят в канадские города, чтобы использовать благоприятную связь и возобновляемую энергию. Глобальные провайдеры инвестируют в масштабируемые, модульные объекты для удовлетворения растущего спроса на облачное хранение, ИИ-вычисления и цифровые услуги. Телекоммуникационные операторы расширяют волоконные сети и интегрируют колокацию для готовности к периферии. Это укрепляет возможности межсоединений и улучшает общенациональное покрытие. Принятие зеленой энергии улучшает устойчивость и снижает операционные затраты. Инвесторы нацелены на столичные узлы, такие как Торонто, Монреаль и Ванкувер, для долгосрочного расширения емкости. Этот приток капитала позиционирует колокацию как основного участника национальной цифровой конкурентоспособности. Траектория роста отражает стратегическое соответствие с глобальными тенденциями расширения облаков.

- Например, AWS была признана компанией №1 в мире по центрам обработки данных в рейтинге Top 100 журнала Data Centre Magazine 2025 года, с кампусами в Канаде (особенно в Монреале и Квебеке), работающими на возобновляемой гидроэлектроэнергии и поддерживающими крупное гипермасштабное расширение, как это независимо отслеживается журналом Data Centre Magazine и отраслевыми отчетами, подтверждающими операционную стратегию AWS на протяжении 2025 года.

Тенденции рынка

Ускоренный переход к зеленой и энергоэффективной инфраструктуре колокации

Рынок колокации дата-центров в Канаде наблюдает рост использования возобновляемой энергии и устойчивых проектов. Операторы внедряют энергоэффективные системы охлаждения, продвинутые метрики PUE и углеродно-нейтральные технологии. Использование возобновляемых источников энергии набирает обороты, снижая операционные затраты и воздействие на окружающую среду. Это побуждает крупные предприятия и гипермасштабные компании выбирать объекты, соответствующие целям по достижению нулевых выбросов. Разработчики интегрируют солнечную, гидро- и ветровую энергию в свою инфраструктуру. Системы мониторинга энергии в реальном времени повышают прозрачность операций. Инвестиции, ориентированные на ESG, становятся ключевыми отличительными факторами. Устойчивое колокационное размещение формирует будущие решения о закупках для предприятий, ориентированных на данные.

Увеличение использования периферийных вычислений и экосистем межсоединений

Периферийные вычисления расширяют возможности колокационных объектов в развивающихся канадских центрах. Предприятия перемещают чувствительные к задержкам рабочие нагрузки ближе к пользователям для обеспечения производительности в реальном времени. Провайдеры колокации развивают кампусы, богатые межсоединениями, с прямыми облачными подключениями и экосистемами, независимыми от операторов. Это позволяет создавать сети с низкой задержкой, необходимые для ИИ, Интернета вещей и критически важных приложений. Метрополии становятся распределенными вычислительными узлами для национальной цифровой инфраструктуры. Расширение телекоммуникаций и частные сети 5G укрепляют рост периферии. Гибридные модели колокации поддерживают гибкое развертывание мощностей. Эта тенденция открывает новые сегменты рынка и расширяет ландшафт цифровой инфраструктуры.

Расширение модульных и сборных проектов дата-центров

Операторы колокации все чаще инвестируют в модульные и сборные проекты для сокращения времени строительства. Эти объекты предлагают масштабируемость, более быстрое развертывание и лучший контроль затрат. Это позволяет операторам удовлетворять растущий спрос на гибкие мощности в городах второго уровня. Сборные модули позволяют точно расширять мощности без значительных задержек в строительстве. Телекоммуникационные и облачные провайдеры используют эту модель для быстрого развертывания. Продвинутая интеграция питания и охлаждения в модулях улучшает эффективность. Модульные объекты поддерживают стратегии расширения периферийных сетей. Этот архитектурный сдвиг повышает рыночную адаптивность к изменяющимся требованиям предприятий.

Растущая роль программно-определяемой инфраструктуры и автоматизации

Программно-определяемые архитектуры трансформируют операционные модели в колокационных объектах. Операторы автоматизируют предоставление сетевых ресурсов, управление питанием и оркестрацию рабочих нагрузок. Это увеличивает эффективность использования ресурсов и улучшает время безотказной работы для размещенных арендаторов. Предприятия получают выгоду от улучшенного контроля над гибридными развертываниями. Платформы SDN и DCIM позволяют проводить оптимизацию в реальном времени и предиктивное обслуживание. Этот сдвиг повышает оперативную гибкость и экономию затрат для провайдеров. Автоматизация поддерживает бесшовное масштабирование рабочих нагрузок ИИ и периферии. Растущее использование инструментов управления объектами на основе ИИ становится критической рыночной тенденцией для устойчивого роста.

Проблемы рынка

Проблемы рынка

Высокие затраты на инфраструктуру и волатильность цен на энергию, влияющие на прибыльность

Рынок колокации дата-центров в Канаде сталкивается с существенными ценовыми давлениями, вызванными энергоемкими операциями. Строительство и эксплуатация объектов уровня Tier III и Tier IV требуют значительных капитальных вложений. Рост цен на энергоносители влияет на операционные маржи, особенно для высокоплотных AI и HPC нагрузок. Это создает долгосрочное ценовое давление как для поставщиков, так и для арендаторов. Источники энергии из возобновляемых сетей требуют значительных первоначальных затрат. Модернизация систем охлаждения и инфраструктуры резервирования дополнительно увеличивают структуру затрат. Операторам необходимо балансировать ценовые стратегии с улучшением эффективности, чтобы оставаться конкурентоспособными. Эта проблема влияет на сроки инвестиций и планирование масштабируемости.

Сложная нормативная среда и развивающийся ландшафт киберугроз

Нормативная среда для защиты данных в Канаде становится более требовательной. Поставщики колокации должны соблюдать множество федеральных и провинциальных норм, связанных с конфиденциальностью, использованием энергии и стандартами безопасности. Это увеличивает операционную сложность управления объектами. Растущие киберугрозы добавляют еще один уровень риска для операторов. Предприятия ожидают, что поставщики обеспечат безопасность на основе нулевого доверия, передовое шифрование и устойчивые резервные системы. Выполнение этих требований требует высокой технической экспертизы и постоянных инвестиций. Несоблюдение может привести к операционным сбоям и ущербу репутации. Этот развивающийся ландшафт требует постоянной стратегической и технической адаптации.

Возможности рынка

Стратегическое расширение в вторичные города с высоким потенциалом подключения

Рынок колокации дата-центров в Канаде имеет высокий потенциал в вторичных мегаполисах. Эти города предлагают более низкие затраты на землю, надежное подключение и растущую активность предприятий. Расширение волоконной связи улучшает производительность сети и позволяет развертывать решения на периферии. Это открывает новые возможности для поставщиков строить масштабируемые и модульные объекты. Предприятия рассматривают эти регионы как экономически эффективные варианты для восстановления после катастроф и регионального расширения. Ориентация на эти локации может помочь поставщикам захватить неиспользованный спрос и диверсифицировать свое присутствие. Инвесторы сосредоточены на региональных центрах с высоким потенциалом роста.

Интеграция платформ оптимизации энергии и автоматизации на основе AI

Операторы имеют возможности повысить конкурентоспособность через оптимизацию энергии и автоматизацию на основе AI. Интеллектуальные системы могут уменьшить потери энергии, улучшить эффективность охлаждения и снизить затраты. Это позволяет осуществлять масштабируемые операции с меньшим воздействием на окружающую среду. Предприятия предпочитают поставщиков, предлагающих возможности умной инфраструктуры для лучшей видимости производительности. Интеграция AI укрепляет устойчивость и улучшает показатели использования энергии. Принятие таких решений повышает долгосрочную прибыльность и устойчивость позиций. Этот сдвиг может выделить ведущих поставщиков на конкурентном рынке.

Сегментация рынка

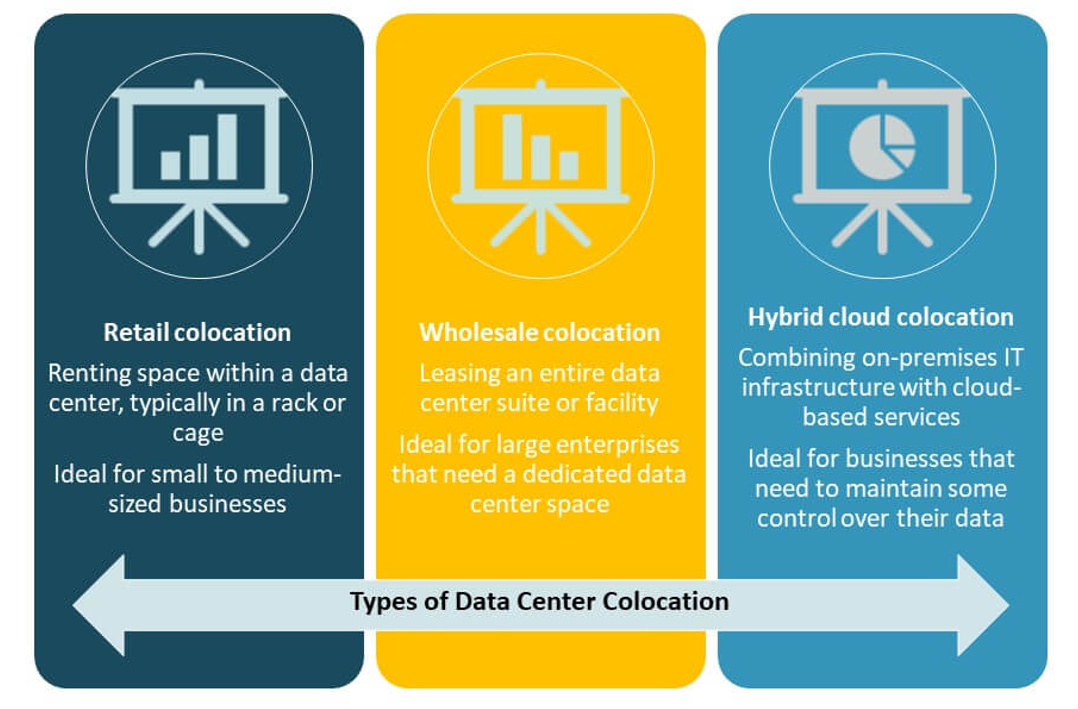

По типу

Розничная колокация занимает наибольшую долю рынка благодаря высокому спросу со стороны предприятий на гибкие мощности. Малые и крупные организации предпочитают розничные модели из-за масштабируемости и низких первоначальных затрат. Это поддерживает разнообразные рабочие нагрузки и позволяет заключать индивидуальные соглашения об услугах. Оптовая колокация быстро растет благодаря инвестициям гипермасштабных компаний и расширению инфраструктуры облачными провайдерами. Гибридная облачная колокация набирает популярность с ростом спроса на интегрированные среды. Рынок колокации дата-центров Канады выигрывает от сбалансированного сочетания этих моделей, поддерживающих гибридные стратегии и распределенные развертывания.

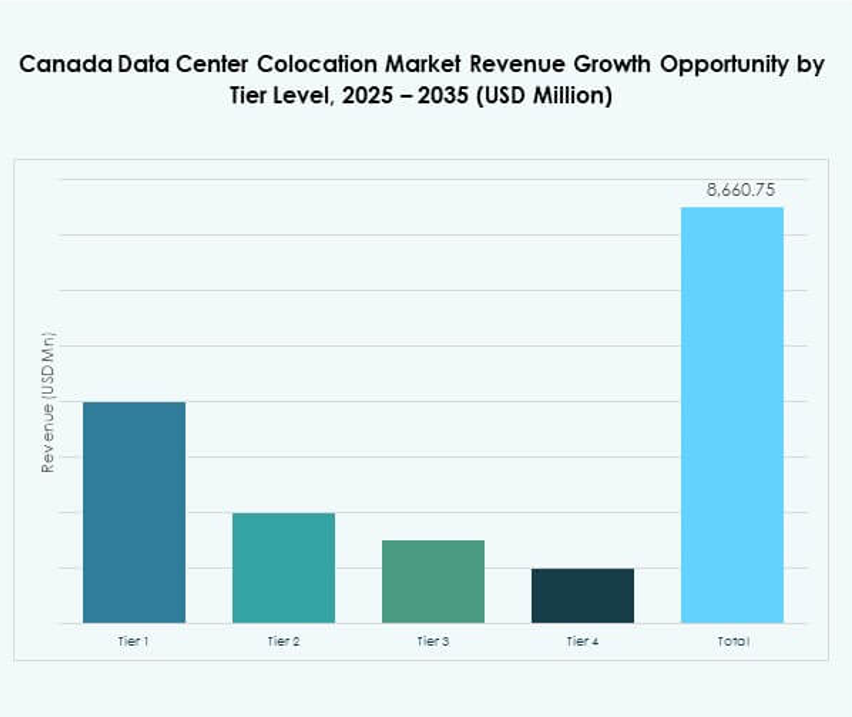

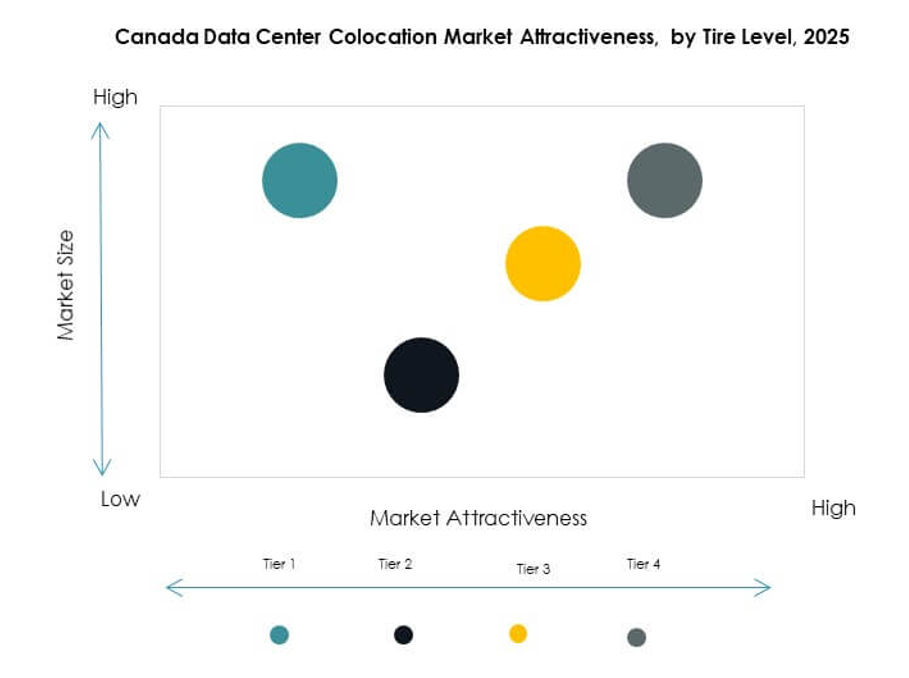

По уровню Tier

Объекты Tier III доминируют на рынке с наибольшим уровнем внедрения среди корпоративных клиентов. Они предлагают оптимальный баланс между надежностью, стоимостью и операционной гибкостью. Бизнес предпочитает Tier III для размещения критически важных приложений с высокой избыточностью. Объекты Tier IV расширяются в средах с высокой плотностью ИИ и гипермасштабами, требующими продвинутой устойчивости. Объекты Tier I и II остаются актуальными для экономичных и периферийных развертываний. Рынок колокации дата-центров Канады отражает стратегический сдвиг в сторону объектов более высокого уровня, соответствующих строгим требованиям SLA.

По размеру предприятия

Крупные предприятия лидируют на рынке с значительной долей благодаря крупномасштабным рабочим нагрузкам и требованиям к соблюдению нормативов. Эти организации требуют высокоемкостных стоек, надежного электропитания и продвинутых систем безопасности. Малые и средние предприятия ускоряют внедрение через розничные модели колокации для экономии затрат. Это позволяет им получить доступ к инфраструктуре уровня предприятия без значительных капитальных затрат. Рынок колокации дата-центров Канады привлекает разнообразную клиентскую базу благодаря гибким моделям развертывания и масштабируемым предложениям услуг.

По отраслям конечных пользователей

Сегмент ИТ и телекоммуникаций доминирует из-за большого объема передачи данных, развертывания 5G и роста облачных услуг. BFSI быстро расширяется с учетом строгих требований к соблюдению нормативов и безопасности. Здравоохранение увеличивает внедрение для поддержки телемедицины и цифровых инициатив в области здоровья. Розничная торговля, медиа и развлечения используют колокацию для электронных коммерций и потоковых рабочих нагрузок. Рынок колокации дата-центров Канады выигрывает от сильной цифровой трансформации в различных отраслях, при этом ИТ и телекоммуникации задают темп для расширения мощностей.

Региональные инсайты

Онтарио лидирует благодаря сильной волоконной связи и инвестициям гипермасштабных компаний (42% доля)

Онтарио занимает наибольшую долю рынка благодаря своей роли крупного цифрового хаба. Торонто является основным местом для гипермасштабных компаний и облачных провайдеров благодаря сильной волоконной связи и доступности возобновляемой энергии. Это привлекает корпоративных арендаторов, ищущих надежную инфраструктуру для рабочих нагрузок ИИ, облачных технологий и финтеха. Плотные экосистемы межсоединений повышают операционную эффективность и время безотказной работы. Сильная поддержка политики и квалифицированная рабочая сила укрепляют стратегическую роль региона. Онтарио остается приоритетом для инвесторов, сосредоточенных на долгосрочном расширении колокации.

- Например, Bell Canada развернула более 3,7 миллиона соединений волокно в помещение (FTTP) по всей стране и предлагает симметричные скорости интернета до 1 Гбит/с по всему Торонто через свою волоконную сеть, как подтверждено в официальных заявлениях компании и отчетах о инфраструктуре широкополосной связи.

Квебек становится центром возобновляемой энергии для устойчивой колокации (31% доля)

Квебек приобретает рыночную значимость благодаря обилию гидроэлектроэнергии и более низким затратам на энергию. Регион привлекает глобальных операторов, сосредоточенных на устойчивых стратегиях центров обработки данных. Это позволяет эффективно управлять затратами и соответствовать требованиям ESG. Монреаль развивается как ключевой центр колокации, поддерживающий рабочие нагрузки ИИ и ВВП. Государственные энергетические стимулы способствуют долгосрочным инвестициям. Позиция Квебека укрепляет рынок колокации центров обработки данных Канады благодаря интеграции чистой энергии и стратегическому географическому расположению.

- Например, Vantage Data Centers инвестирует 500 миллионов долларов в расширение своего кампуса QC24 в Квебек-Сити, что, как ожидается, добавит 32 МВт ИТ-мощности и увеличит общую мощность кампуса до 86 МВт вычислительной мощности и 925 000 квадратных футов, почти полностью полагаясь на возобновляемую гидроэлектроэнергию, согласно обновлению компании в феврале 2025 года.

Западная Канада поддерживает расширение на периферии и региональную связность (27% доля)

Западная Канада становится растущим центром для развертывания на периферии и региональной связности. Города, такие как Калгари и Ванкувер, наблюдают рост инвестиций в модульные и розничные колокационные объекты. Расширение телекоммуникаций и цифровизация предприятий стимулируют рост рынка. Это поддерживает приложения с низкой задержкой для производственных, логистических и медиаиндустрий. Обилие доступной земли и маршруты с низкой задержкой в Азиатско-Тихоокеанский регион добавляют стратегическую ценность. Западная Канада предлагает инвесторам привлекательные возможности для диверсификации сети и расширения региональной мощности.

Конкурентные инсайты:

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

Рынок колокации центров обработки данных Канады характеризуется сильной конкуренцией среди глобальных гипермасштабных компаний и ведущих поставщиков услуг колокации. Он свидетельствует о стратегических инвестициях в инфраструктуру, расширении сети и интеграции устойчивых технологий. Основные игроки укрепляют экосистемы межсоединений и расширяют мощности в ключевых городских центрах, таких как Торонто и Монреаль. Гипермасштабные компании сосредоточены на масштабировании инфраструктуры ИИ и облачных технологий, в то время как операторы колокации подчеркивают модульные постройки и интеграцию возобновляемой энергии. Стратегические партнерства, приобретения и передовые инструменты автоматизации укрепляют рыночные позиции. Поставщики стремятся выделиться за счет гибкости услуг, сетей с низкой задержкой и возможностей соблюдения нормативных требований. Конкурентная интенсивность стимулирует быстрое инновационное развитие, формируя рост рынка и развитие инфраструктуры.

Последние события:

- В октябре 2025 года компания Centersquare, провайдер колокации из Далласа, завершила приобретение 10 дата-центров по всей Северной Америке, включая ключевые объекты в Торонто и Монреале, Канада. Эта сделка на сумму 1 миллиард долларов увеличивает общее количество объектов Centersquare до 80 и укрепляет ее присутствие на рынках цифровой инфраструктуры с высоким спросом, отмечая важное расширение колокационных мощностей в Канаде.

- В октябре 2025 года компания eStruxture в партнерстве с ThinkOn, Hypertec и Aptum запустила первую в Канаде суверенную облачную платформу для правительства с поддержкой ИИ. Это предложение предназначено для поддержки потребностей правительства в цифровой трансформации и имеет важное значение для продвижения безопасных облачных услуг с поддержкой ИИ в пределах канадских границ.

- В сентябре 2025 года компания Cologix, один из ведущих провайдеров колокации и межсоединений в Канаде, полностью выкупила два крупных дата-центра в Торонто, выкупив долю своего партнера по совместному предприятию CIM Group. Этот шаг увеличивает мощность Cologix в Торонто и укрепляет ее контроль над критической инфраструктурой на одном из основных рынков колокации в Канаде.

- В августе 2025 года компания InfraRed Capital Partners, международный управляющий активами инфраструктуры, заключила окончательное соглашение о приобретении бизнеса дата-центров Rogers Communications в Канаде. Приобретенный бизнес управляет девятью дата-центрами второго и третьего уровня в крупных канадских городах с мощностью колокации до 49 МВт.