Resumé:

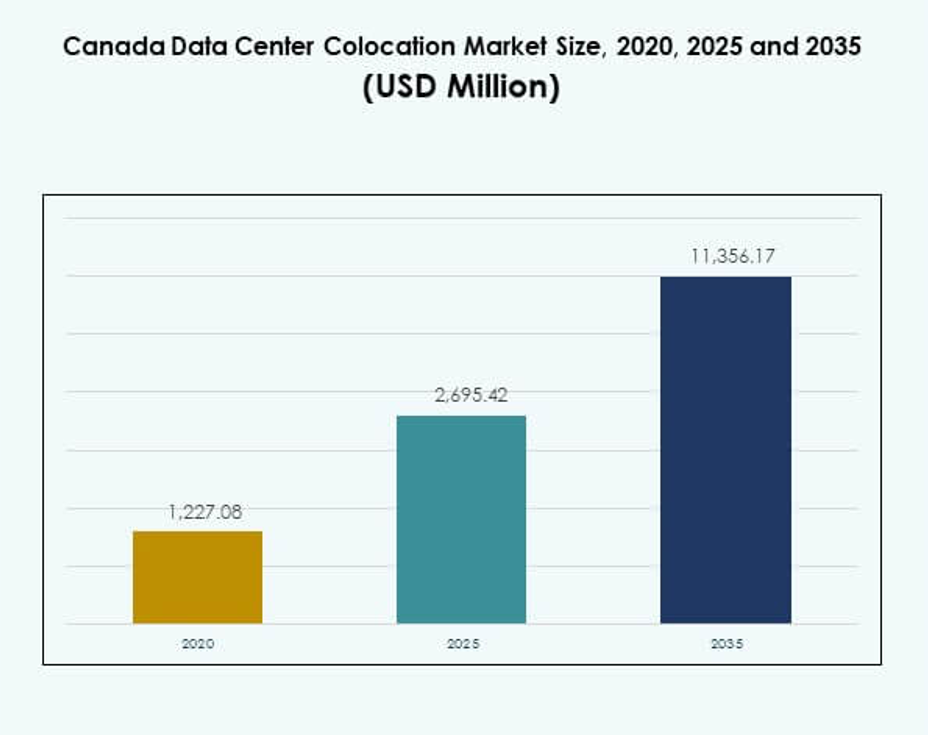

Markedet for colocation af datacentre i Canada blev vurderet til USD 1.227,08 millioner i 2020 til USD 2.695,42 millioner i 2025 og forventes at nå USD 11.356,17 millioner i 2035, med en CAGR på 15,40% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på markedet for colocation af datacentre i Canada 2025 |

USD 2.695,42 millioner |

| Markedet for colocation af datacentre i Canada, CAGR |

15,40% |

| Størrelse på markedet for colocation af datacentre i Canada 2035 |

USD 11.356,17 millioner |

Markedet for colocation af datacentre i Canada oplever stærkt momentum drevet af hurtig teknologiadoption og infrastrukturinnovation. Virksomheder udvider AI, cloud og edge computing kapaciteter, hvilket øger efterspørgslen efter skalerbare colocation-tjenester. Hyperscalers implementerer modulære og energieffektive faciliteter for at understøtte hybride cloud-strategier. Dette skift styrker den nationale digitale infrastruktur og skaber attraktive muligheder for investorer, der søger langsigtede afkast i kritisk konnektivitet og dataresiliens.

Ontario fører markedet for colocation af datacentre i Canada på grund af sine tætte interkonnektionsknudepunkter og hyperscaler-tilstedeværelse. Quebec er stærkt fremadstormende med rigelig vedvarende energi og gunstige driftsbetingelser. Vestlige Canada vokser som en edge-udrulningszone, understøttet af ekspanderende telenetværk og stigende efterspørgsel fra virksomheder. Denne regionale diversitet former en balanceret og robust markedsstruktur over hele landet.

Markedsdrivere

Stigende digital transformation og udvidelse af cloud-infrastruktur på tværs af kerneindustrier

Markedet for colocation af datacentre i Canada er drevet af hurtig digitalisering på tværs af store industrier. Virksomheder migrerer arbejdsbelastninger til colocation-faciliteter for at reducere kapitalomkostninger og forbedre operationel effektivitet. Cloud-tjenesteudbydere udvider deres fodaftryk for at understøtte hybride og multi-cloud-strategier. Det skaber en stærk rygrad for virksomhedsapplikationer, AI-arbejdsbelastninger og IoT-økosystemer. Regeringsstøttede digitale initiativer fremmer yderligere konnektivitet og edge computing-adoption. Højhastighedsnetværk og lav-latens infrastruktur tiltrækker globale hyperscalers. Strategiske investeringer styrker dataresiliens og forretningskontinuitet. Investorer ser disse udviklinger som kritiske for langsigtet vækst i digital infrastruktur.

Stærkt regulatorisk rammeværk driver lokal datahosting og sikkerhedsoverholdelse

Strenge regler for datalagring påvirker beslutninger om implementering af cloud- og virksomhedsnetværk. Organisationer prioriterer indenlandsk datalagring for at opfylde de skiftende privatlivslove og cybersikkerhedsstandarder. Colocation-udbydere integrerer avancerede overholdelsesprotokoller og zero-trust-arkitekturer for at tilpasse sig lovgivningsmæssige krav. Det understøtter industrier som BFSI, sundhedsvæsen og regering, hvor sikkerhed er kritisk. Dette lovgivningsmæssige pres øger behovet for Tier III og Tier IV-certificerede faciliteter. Operatører forbedrer gennemsigtighed, auditabilitet og modstandsdygtighed i de hostede miljøer. Voksende cybertrusler og streng styring gør overholdende colocation-steder til essentiel infrastruktur for national databeskyttelse.

- For eksempel har Cologix Montreal MTL10 datacenter flere uafhængige certificeringer, herunder ISO/IEC 27001:2013 for informationssikkerhed, PCI DSS for betalingskortdata, SOC 1/2 og HIPAA for sundhedsoverholdelse, med disse akkrediteringer valideret af tredjepartsaudits, hvilket sikrer, at alle canadiske faciliteter opfylder juridiske, operationelle og styringsstandarder som dokumenteret på Cologix’s certificeringsside og ESG-materialer pr. august 2025.

Stigende AI og High-Performance Computing Workloads Skaber Efterspørgsel efter Skalerbar Kapacitet

Virksomheder adopterer AI, ML og analyser i stor skala, hvilket driver efterspørgslen efter tætte compute colocation-steder. HPC-workloads kræver høj strøm, effektiv køling og lav-latens interconnects. Colocation-udbydere moderniserer faciliteter med væskekøling, høj-densitets racks og redundant strøm for at understøtte AI-infrastruktur. Det muliggør avanceret modellering, realtidsanalyser og edge-implementeringer. Hyperscalers og AI-udviklere co-lokerer klynger for fleksibel kapacitetsudvidelse. Virksomheder foretrækker colocation frem for on-premise faciliteter for at håndtere omkostninger og kompleksitet. Dette skift accelererer kapitalindstrømninger og transformerer colocation til et strategisk teknologihub. Avancerede digitale workloads forankrer fremtidig kapacitetsplanlægning.

Stigende Investeringer fra Globale Hyperscalers og Telekomudbydere

Hyperscale-aktører går strategisk ind i canadiske byer for at udnytte gunstig konnektivitet og vedvarende energi. Globale udbydere investerer i skalerbare, modulære faciliteter for at imødekomme den stigende efterspørgsel efter cloud-lagring, AI-computing og digitale tjenester. Telekomoperatører udvider fibernetværk og integrerer colocation for edge-parathed. Det styrker interconnectionskapaciteter og forbedrer landsdækkende dækning. Grøn energi adoption forbedrer bæredygtighed og reducerer driftsomkostninger. Investorer målretter metropolhubs som Toronto, Montreal og Vancouver for langsigtet kapacitetsudvidelse. Denne kapitaltilstrømning positionerer colocation som en kerneaktør for national digital konkurrenceevne. Vækstkurven afspejler strategisk tilpasning med globale cloud-udvidelsestrends.

- For eksempel blev AWS rangeret som den #1 globale datacenter virksomhed i 2025 Data Centre Magazine Top 100, med Canadas campusser (især Montreal og Quebec) drevet af vedvarende vandkraftenergi og understøtter større hyperscale-udvidelse, som uafhængigt spores af Data Centre Magazine og industrirapporter, der bekræfter AWS’s operationelle strategi gennem 2025.

Markeds Tendenser

Accelererende Skift Mod Grøn og Energieffektiv Colocation Infrastruktur

Markedet for colocation i datacentre i Canada oplever en stigende adoption af vedvarende energi og bæredygtige designs. Operatører implementerer energieffektive kølesystemer, avancerede PUE-målinger og CO2-neutrale teknologier. Kilder til vedvarende energi vinder frem, hvilket reducerer driftsomkostninger og miljøpåvirkning. Det får store virksomheder og hyperscalers til at vælge faciliteter, der er i overensstemmelse med net-zero mål. Udviklere integrerer sol-, vand- og vindenergi i deres infrastrukturmix. Systemer til realtidsenergiovervågning forbedrer den operationelle gennemsigtighed. Investeringer med fokus på ESG bliver vigtige differentieringsfaktorer. Bæredygtig colocation former fremtidige indkøbsbeslutninger for datadrevne virksomheder.

Øget Adoption af Edge Computing og Interconnection Økosystemer

Edge computing udvider omfanget af colocation-faciliteter i nye canadiske knudepunkter. Virksomheder flytter latency-følsomme arbejdsbelastninger tættere på brugerne for at opnå realtidsydelse. Colocation-udbydere udvikler interconnection-rige campusser med direkte cloud on-ramps og carrier-neutrale økosystemer. Det muliggør lav-latency netværk, der er essentielle for AI, IoT og kritiske applikationer. Metro-knudepunkter bliver distribuerede computernoder for national digital infrastruktur. Udvidelse af telekommunikation og private 5G-netværk styrker edge-vækst. Hybride colocation-modeller understøtter fleksibel kapacitetsudrulning. Denne tendens åbner nye markedssegmenter og udvider det digitale infrastrukturlandskab.

Udvidelse af Modulare og Præfabrikerede Datacenterdesigns

Colocation-operatører investerer i stigende grad i modulare og præfabrikerede designs for at forkorte byggetider. Disse faciliteter tilbyder skalerbarhed, hurtigere implementering og bedre omkostningskontrol. Det gør det muligt for operatører at imødekomme den voksende efterspørgsel efter fleksibel kapacitet i sekundære byer. Præfabrikerede moduler tillader præcis kapacitetsudvidelse uden betydelige konstruktionsforsinkelser. Telekom- og cloud-udbydere udnytter denne model til hurtig implementering. Avanceret strøm- og køleintegration inden for moduler forbedrer effektiviteten. Modulare faciliteter understøtter edge-netværksudvidelsesstrategier. Dette arkitektoniske skift forbedrer markedets reaktionsdygtighed over for ændrede virksomhedsbehov.

Voksende Rolle for Software-Defineret Infrastruktur og Automatisering

Software-definerede arkitekturer transformerer operationelle modeller i colocation-faciliteter. Operatører automatiserer netværksprovisionering, strømstyring og arbejdsbelastningsorkestrering. Det øger ressourceeffektiviteten og forbedrer oppetiden for hostede lejere. Virksomheder drager fordel af forbedret kontrol over hybride udrulninger. SDN- og DCIM-platforme muliggør realtidsoptimering og prædiktiv vedligeholdelse. Dette skift driver operationel smidighed og omkostningsbesparelser for udbydere. Automatisering understøtter problemfri skalering af AI- og edge-arbejdsbelastninger. Den voksende brug af AI-drevne facilitetshåndteringsværktøjer bliver en kritisk markedstendens for bæredygtig vækst.

Markedsudfordringer

Markedsudfordringer

Høje Infrastrukturudgifter og Energi Prisvolatilitet Påvirker Rentabilitet

Det canadiske datacenter-colocation-marked står over for betydelige omkostningspres drevet af energikrævende operationer. Opførelse og drift af Tier III og Tier IV faciliteter kræver store kapitalinvesteringer. Stigende energipriser påvirker driftsmargenerne, især for høj-densitets AI og HPC arbejdsbelastninger. Det skaber langsigtet prispres for både udbydere og lejere. Strømforsyning fra vedvarende netværk kræver betydelige forudgående udgifter. Modernisering af kølesystemer og redundansinfrastruktur øger yderligere omkostningsstrukturerne. Operatører skal balancere prisstrategier med effektivitetsforbedringer for at forblive konkurrencedygtige. Denne udfordring påvirker investeringstidslinjer og skalerbarhedsplanlægning.

Komplekst Reguleringsmiljø og Udviklende Cybertrussellandskab

Det reguleringsmiljø for databeskyttelse i Canada bliver mere krævende. Colocation-udbydere skal overholde flere føderale og provinsielle regler relateret til privatliv, energiforbrug og sikkerhedsstandarder. Det øger driftskompleksiteten i facilitetsstyring. Voksende cybertrusler tilføjer et ekstra lag af risiko for operatører. Virksomheder forventer, at udbydere leverer zero-trust sikkerhed, avanceret kryptering og robuste backup-rammer. Opfyldelse af disse krav kræver høj teknisk ekspertise og løbende investeringer. Manglende overholdelse kan føre til driftsforstyrrelser og omdømmeskader. Dette udviklende landskab kræver konstant strategisk og teknisk tilpasning.

Markedsmuligheder

Strategisk Udvidelse til Sekundære Byer med Stærk Forbindelsespotentiale

Det canadiske datacenter-colocation-marked har stort potentiale i sekundære metroområder. Disse byer tilbyder lavere jordomkostninger, pålidelig forbindelse og voksende virksomhedsaktivitet. Udvidelse af telekomfiber forbedrer netværksydelsen og muliggør edge-implementeringer. Det åbner nye muligheder for udbydere til at bygge skalerbare og modulære faciliteter. Virksomheder ser disse regioner som omkostningseffektive muligheder for katastrofegendannelse og regional udvidelse. At målrette disse lokationer kan hjælpe udbydere med at fange uudnyttet efterspørgsel og diversificere deres fodaftryk. Investorer fokuserer på regionale knudepunkter med stort vækstpotentiale.

Integration af AI-drevet Energioptimering og Automationsplatforme

Operatører har muligheder for at forbedre konkurrenceevnen gennem AI-drevet energioptimering og automation. Intelligente systemer kan reducere energispild, forbedre køleeffektiviteten og sænke omkostningerne. Det muliggør skalerbare operationer med lavere miljøpåvirkning. Virksomheder foretrækker udbydere, der tilbyder smart infrastrukturkapacitet for bedre ydelsessynlighed. AI-integration styrker modstandsdygtighed og forbedrer strømforbrugsmålinger. Vedtagelse af sådanne løsninger forbedrer langsigtet rentabilitet og bæredygtighedspositionering. Dette skift kan differentiere førende udbydere i et konkurrencepræget marked.

Markedssegmentering

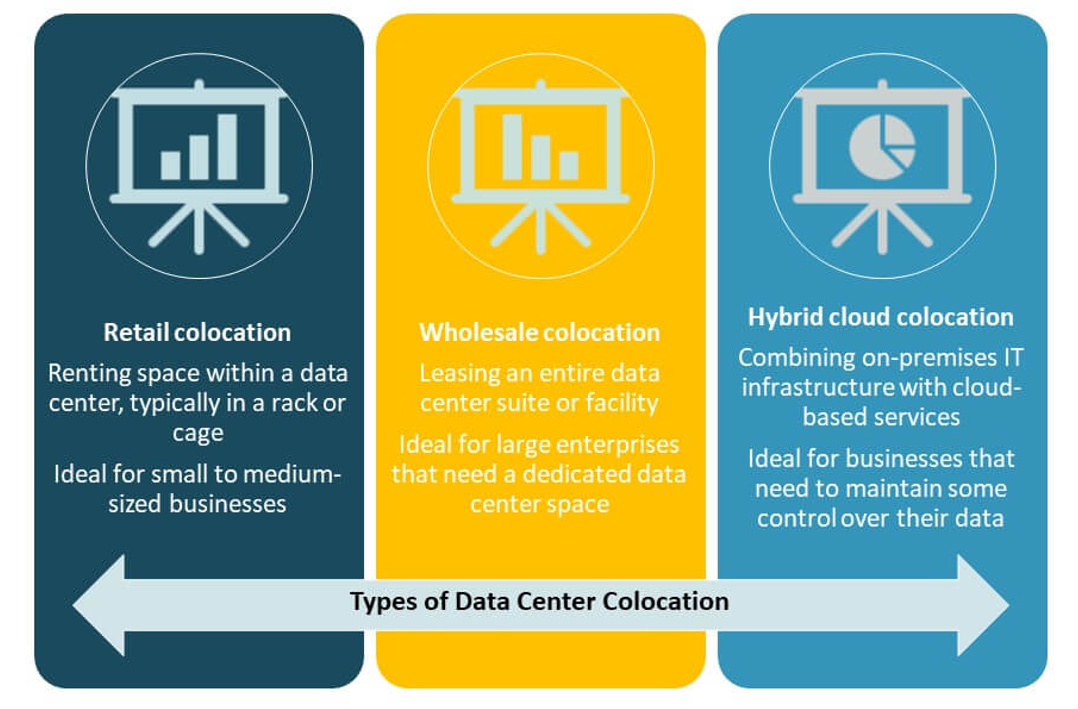

Efter Type

Detailhandel colocation har den største markedsandel på grund af stærk efterspørgsel fra virksomheder efter fleksibel kapacitet. SMV’er og store organisationer foretrækker detailmodeller for skalerbarhed og lavere startomkostninger. Det understøtter forskellige arbejdsbelastninger og tillader skræddersyede serviceaftaler. Engros colocation vokser hurtigt, drevet af hyperscaler-investeringer og cloud-udbydere, der udvider deres infrastruktur. Hybrid cloud colocation vinder frem med stigende efterspørgsel efter integrerede miljøer. Det canadiske datacenter colocation-marked nyder godt af en afbalanceret blanding af disse modeller, der understøtter hybride strategier og distribuerede implementeringer.

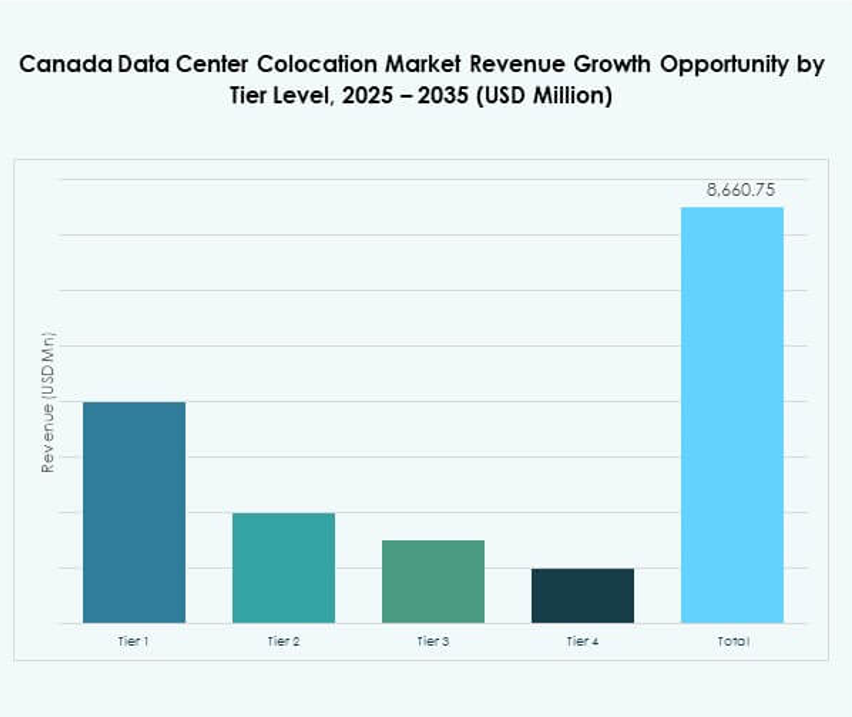

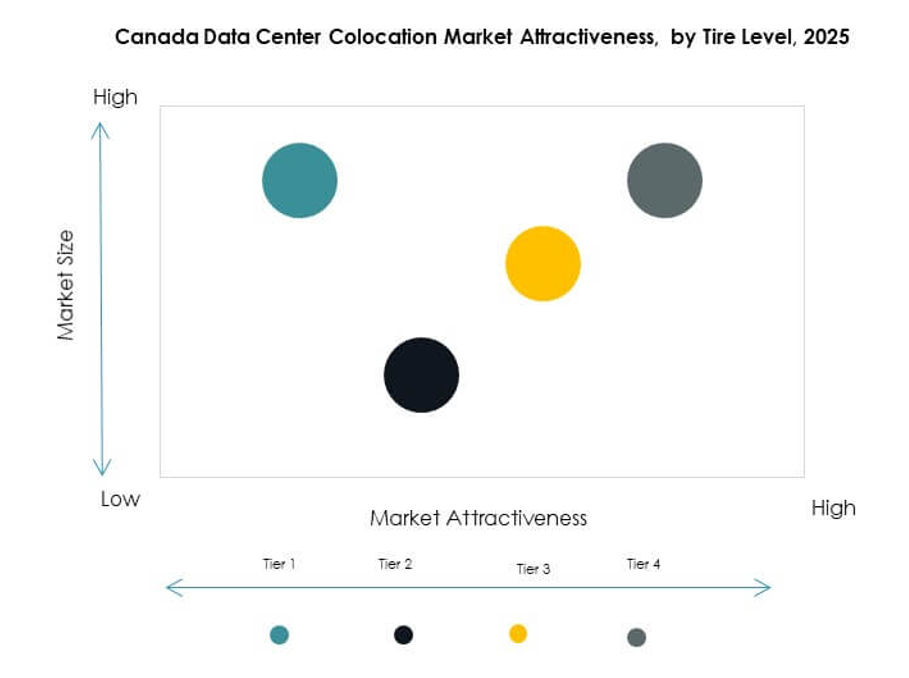

Efter Tier-niveau

Tier III-faciliteter dominerer markedet med den højeste adoption blandt virksomhedskunder. De tilbyder en optimal balance mellem pålidelighed, omkostninger og operationel fleksibilitet. Virksomheder foretrækker Tier III til hosting af missionkritiske applikationer med stærk redundans. Tier IV-faciliteter udvider sig i høj-densitets AI og hyperscale miljøer, der kræver avanceret modstandsdygtighed. Tier I og II-faciliteter forbliver relevante for omkostningsfølsomme og edge-implementeringer. Det canadiske datacenter colocation-marked afspejler et strategisk skift mod højere tier-faciliteter, der tilpasser sig strenge SLA-krav.

Efter virksomhedsstørrelse

Store virksomheder fører markedet med en betydelig andel på grund af store arbejdsbelastninger og overholdelseskrav. Disse organisationer kræver højkapacitets racks, modstandsdygtig strøm og avancerede sikkerhedsrammer. SMV’er accelererer adoptionen gennem detail colocation-modeller for omkostningseffektivitet. Det giver dem mulighed for at få adgang til virksomhedsinfrastruktur uden store kapitaludgifter. Det canadiske datacenter colocation-marked tiltrækker en mangfoldig kundebase, drevet af fleksible implementeringsmodeller og skalerbare serviceudbud.

Efter slutbrugerindustri

IT- og telekomsegmentet dominerer på grund af tung datatrafik, 5G-udrulning og vækst i cloud-tjenester. BFSI udvider sig hurtigt med strenge overholdelses- og sikkerhedskrav. Sundhedssektoren øger adoptionen for at understøtte telemedicin og digitale sundhedsinitiativer. Detailhandel, medier og underholdning udnytter colocation til e-handel og streaming arbejdsbelastninger. Det canadiske datacenter colocation-marked nyder godt af stærk digital transformation på tværs af industrier, hvor IT og telekom sætter tempoet for kapacitetsudvidelse.

Regionale Indsigter

Ontario fører med stærk fiberforbindelse og hyperscaler-investeringer (42% andel)

Ontario har den største markedsandel drevet af sin rolle som et stort digitalt knudepunkt. Toronto er en førsteklasses placering for hyperscalers og cloud-udbydere på grund af stærk fiberforbindelse og tilgængelighed af vedvarende energi. Det tiltrækker virksomhedslejere, der søger pålidelig infrastruktur til AI, cloud og fintech arbejdsbelastninger. Tætte interkonnektion-økosystemer forbedrer operationel effektivitet og oppetid. Stærk politisk støtte og en kvalificeret arbejdsstyrke styrker regionens strategiske rolle. Ontario forbliver en prioritet for investorer fokuseret på langsigtet colocation-udvidelse.

- For eksempel har Bell Canada implementeret over 3,7 millioner fiber-til-premises (FTTP) forbindelser landsdækkende og tilbyder symmetriske internethastigheder op til 1 Gbps i hele Toronto gennem sit fibernetværk, som bekræftet i officielle virksomhedsmeddelelser og bredbåndsinfrastruktur-rapporter.

Quebec fremstår som en vedvarende energikraft for bæredygtig colocation (31% andel)

Quebec får større markedsfremtræden på grund af sin rigelige vandkraft og lavere energipriser. Regionen tiltrækker globale operatører, der fokuserer på bæredygtige datacenterstrategier. Det muliggør omkostningseffektiv drift og opfylder ESG-krav. Montreal udvikler sig som et vigtigt colocation-knudepunkt, der understøtter AI- og HPC-arbejdsbelastninger. Statens energitilskud driver langsigtede investeringer. Quebecs position styrker det canadiske datacenter-colocation-marked gennem integration af ren energi og strategisk geografisk placering.

- For eksempel investerer Vantage Data Centers 500 millioner dollars i at udvide sin Quebec City QC24-campus, som forventes at tilføje 32 MW IT-kapacitet og øge campusens samlede kapacitet til 86 MW computerkraft og 925.000 kvadratfod, næsten udelukkende afhængig af vedvarende vandkraft, ifølge virksomhedens opdatering fra februar 2025.

Vestlige Canada understøtter Edge-udvidelse og regional konnektivitet (27% andel)

Vestlige Canada er ved at blive et voksende knudepunkt for edge-udrulninger og regional konnektivitet. Byer som Calgary og Vancouver oplever stigende investeringer i modulære og detail-colocation-faciliteter. Telekom-ekspansion og digitalisering af virksomheder driver markedsvækst. Det understøtter applikationer med lav latens for fremstillings-, logistik- og medieindustrierne. Rigelig tilgængelighed af jord og lavere latensruter til Asien-Stillehavsområdet tilføjer strategisk værdi. Vestlige Canada tilbyder investorer attraktive muligheder for netværksdiversificering og regional kapacitetsudvidelse.

Konkurrencemæssige Indsigter:

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

Det canadiske datacenter-colocation-marked er kendetegnet ved stærk konkurrence blandt globale hyperscalers og førende colocation-tjenesteudbydere. Det oplever strategiske infrastrukturinvesteringer, netværksekspansion og bæredygtig teknologiintegration. Store aktører styrker interkonnektion-økosystemer og udvider kapaciteten i vigtige metropolknudepunkter som Toronto og Montreal. Hyperscalers fokuserer på at skalere AI- og cloud-infrastruktur, mens colocation-operatører lægger vægt på modulære opbygninger og integration af vedvarende energi. Strategiske partnerskaber, opkøb og avancerede automatiseringsværktøjer styrker markedspositioner. Udbydere sigter mod at differentiere sig gennem servicefleksibilitet, netværk med lav latens og evner til at overholde reguleringer. Konkurrenceintensiteten driver hurtig innovation, der former markedsvækst og infrastrukturudvikling.

Seneste udviklinger:

- I oktober 2025 fuldførte Centersquare, en colocation-udbyder baseret i Dallas, opkøbet af 10 datacentre på tværs af Nordamerika, inklusive nøglefaciliteter i Toronto og Montreal, Canada. Denne transaktion på $1 milliard bringer Centersquares samlede portefølje op på 80 steder og styrker dets tilstedeværelse i markeder med høj efterspørgsel efter digital infrastruktur, hvilket markerer en vigtig udvidelse af canadisk colocation-kapacitet.

- I oktober 2025 lancerede eStruxture i partnerskab med ThinkOn, Hypertec og Aptum Canadas første end-to-end suveræne, AI-klare regeringsskyplatform. Dette tilbud er designet til at understøtte regeringens behov for digital transformation og er betydningsfuldt for at fremme sikre, AI-aktiverede skytjenester inden for Canadas grænser.

- I september 2025 overtog Cologix, en af Canadas førende colocation- og interconnection-udbydere, fuldt ejerskab af to store datacentre i Toronto ved at købe sin joint venture-partner CIM Group ud. Dette træk øger Cologix’s kapacitet i Toronto og styrker dets kontrol over kritisk infrastruktur i et af Canadas primære colocation-markeder.

- I august 2025 indgik InfraRed Capital Partners, en international infrastrukturforvalter, en endelig aftale om at erhverve Rogers Communications’ datacenterforretning i Canada. Den erhvervede forretning driver ni Tier 2 og 3 datacentre i større canadiske byer med op til 49 MW colocation-kapacitet.