Zusammenfassung:

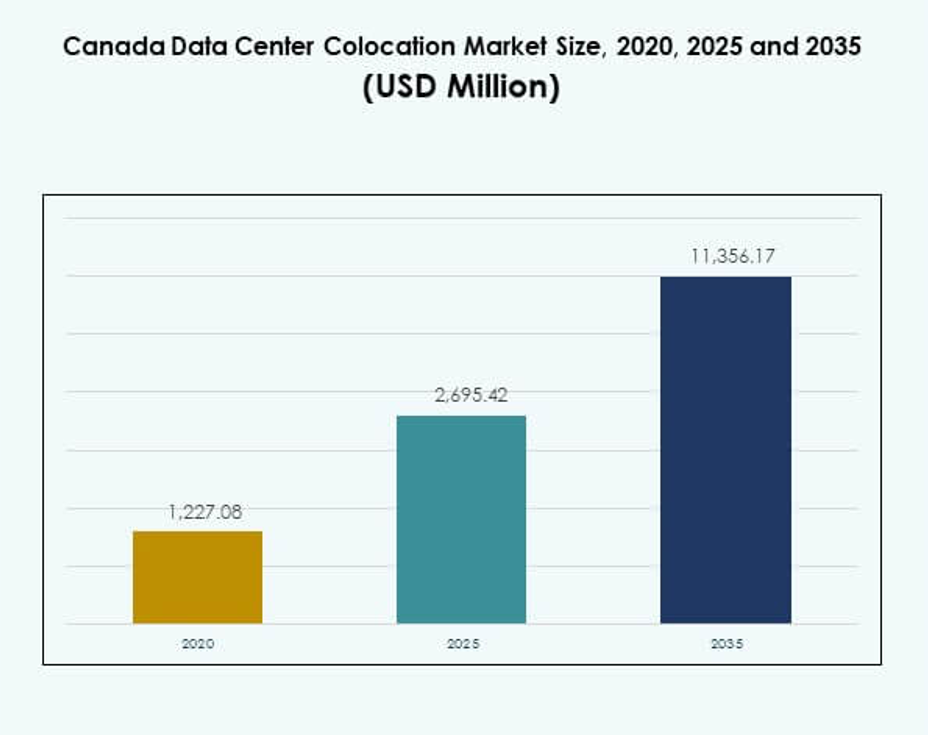

Der Markt für Colocation-Rechenzentren in Kanada wurde 2020 mit 1.227,08 Millionen USD bewertet und soll bis 2025 auf 2.695,42 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 11.356,17 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 15,40 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Kanada 2025 |

2.695,42 Millionen USD |

| Markt für Colocation-Rechenzentren in Kanada, CAGR |

15,40% |

| Marktgröße für Colocation-Rechenzentren in Kanada 2035 |

11.356,17 Millionen USD |

Der Markt für Colocation-Rechenzentren in Kanada erlebt einen starken Aufschwung, angetrieben durch die schnelle Einführung von Technologien und Innovationen in der Infrastruktur. Unternehmen erweitern ihre KI-, Cloud- und Edge-Computing-Fähigkeiten, was die Nachfrage nach skalierbaren Colocation-Diensten erhöht. Hyperscaler setzen modulare und energieeffiziente Einrichtungen ein, um hybride Cloud-Strategien zu unterstützen. Dieser Wandel stärkt die nationale digitale Infrastruktur und schafft attraktive Möglichkeiten für Investoren, die langfristige Renditen in kritischer Konnektivität und Datenresilienz suchen.

Ontario führt den Markt für Colocation-Rechenzentren in Kanada an, dank seiner dichten Interconnection-Hubs und der Präsenz von Hyperscalern. Quebec entwickelt sich stark mit reichlich vorhandener erneuerbarer Energie und günstigen Betriebsbedingungen. Westkanada wächst als Edge-Deployment-Zone, unterstützt durch expandierende Telekommunikationsnetze und steigende Unternehmensnachfrage. Diese regionale Vielfalt formt eine ausgewogene und widerstandsfähige Marktstruktur im ganzen Land.

Markttreiber

Zunehmende digitale Transformation und Ausbau der Cloud-Infrastruktur in Kernindustrien

Der Markt für Colocation-Rechenzentren in Kanada wird durch die schnelle Digitalisierung in wichtigen Industrien angetrieben. Unternehmen verlagern Arbeitslasten in Colocation-Einrichtungen, um Kapitalkosten zu senken und die Betriebseffizienz zu verbessern. Cloud-Service-Provider erweitern ihre Standorte, um hybride und Multi-Cloud-Strategien zu unterstützen. Dies schafft ein starkes Rückgrat für Unternehmensanwendungen, KI-Arbeitslasten und IoT-Ökosysteme. Von der Regierung unterstützte digitale Initiativen fördern zusätzlich die Konnektivität und die Einführung von Edge-Computing. Hochgeschwindigkeitsnetze und Infrastruktur mit geringer Latenz ziehen globale Hyperscaler an. Strategische Investitionen stärken die Datenresilienz und die Geschäftskontinuität. Investoren betrachten diese Entwicklungen als entscheidend für das langfristige Wachstum der digitalen Infrastruktur.

Starkes regulatorisches Rahmenwerk treibt lokale Datenhosting- und Sicherheitskonformität voran

Strenge Vorschriften zur Datenresidenz beeinflussen die Bereitstellungsentscheidungen für Cloud- und Unternehmensnetzwerke. Organisationen priorisieren die inländische Datenspeicherung, um den sich entwickelnden Datenschutzgesetzen und Cybersicherheitsstandards gerecht zu werden. Colocation-Anbieter integrieren fortschrittliche Compliance-Protokolle und Zero-Trust-Architekturen, um den regulatorischen Anforderungen zu entsprechen. Dies unterstützt Branchen wie BFSI, Gesundheitswesen und Regierung, in denen Sicherheit entscheidend ist. Dieser regulatorische Druck erhöht den Bedarf an Tier-III- und Tier-IV-zertifizierten Einrichtungen. Betreiber verbessern die Transparenz, Prüfbarkeit und Widerstandsfähigkeit der gehosteten Umgebungen. Wachsende Cyber-Bedrohungen und strenge Governance machen konforme Colocation-Standorte zu einer wesentlichen Infrastruktur für den nationalen Datenschutz.

- Zum Beispiel hält das Cologix Montreal MTL10 Rechenzentrum mehrere unabhängige Zertifizierungen, darunter ISO/IEC 27001:2013 für Informationssicherheit, PCI DSS für Zahlungsdaten, SOC 1/2 und HIPAA für die Einhaltung von Gesundheitsvorschriften, wobei diese Akkreditierungen durch Drittanbieter-Audits validiert werden, um sicherzustellen, dass alle kanadischen Einrichtungen die rechtlichen, operativen und Governance-Standards erfüllen, wie auf der Cologix-Zertifizierungsseite und den ESG-Materialien ab August 2025 dokumentiert.

Steigende KI- und Hochleistungsrechen-Workloads schaffen Nachfrage nach skalierbarer Kapazität

Unternehmen setzen KI, ML und Analytik in großem Umfang ein, was die Nachfrage nach dichten Compute-Colocation-Standorten antreibt. HPC-Workloads benötigen hohe Leistung, effiziente Kühlung und latenzarme Verbindungen. Colocation-Anbieter modernisieren Einrichtungen mit Flüssigkeitskühlung, hochdichten Racks und redundanter Stromversorgung, um die KI-Infrastruktur zu unterstützen. Dies ermöglicht fortschrittliches Modellieren, Echtzeitanalysen und Edge-Bereitstellungen. Hyperscaler und KI-Entwickler co-lokalisieren Cluster für flexible Kapazitätserweiterung. Unternehmen bevorzugen Colocation gegenüber On-Premise-Einrichtungen, um Kosten und Komplexität zu managen. Dieser Wandel beschleunigt Kapitalzuflüsse und verwandelt Colocation in ein strategisches Technologiezentrum. Fortschrittliche digitale Workloads verankern die zukünftige Kapazitätsplanung.

Steigende Investitionen durch globale Hyperscaler und Telekommunikationsanbieter

Hyperscale-Akteure treten strategisch in kanadische Städte ein, um von günstiger Konnektivität und erneuerbarer Energie zu profitieren. Globale Anbieter investieren in skalierbare, modulare Einrichtungen, um der steigenden Nachfrage nach Cloud-Speicher, KI-Computing und digitalen Diensten gerecht zu werden. Telekommunikationsbetreiber erweitern Glasfasernetze und integrieren Colocation für Edge-Bereitschaft. Dies stärkt die Interkonnektivitätsfähigkeiten und verbessert die landesweite Abdeckung. Die Einführung von grüner Energie verbessert die Nachhaltigkeit und senkt die Betriebskosten. Investoren zielen auf Metropolen wie Toronto, Montreal und Vancouver für langfristige Kapazitätserweiterungen. Dieser Kapitalzufluss positioniert Colocation als Kernfaktor für die nationale digitale Wettbewerbsfähigkeit. Der Wachstumspfad spiegelt die strategische Ausrichtung an globalen Cloud-Expansionstrends wider.

- Zum Beispiel wurde AWS im Data Centre Magazine Top 100 für 2025 als das weltweit führende Rechenzentrumsunternehmen eingestuft, wobei die kanadischen Standorte (insbesondere Montreal und Quebec) mit erneuerbarer Wasserkraft betrieben werden und eine bedeutende Hyperscale-Erweiterung unterstützen, wie unabhängig vom Data Centre Magazine und Branchenberichten verfolgt, was die Betriebsstrategie von AWS im Jahr 2025 bestätigt.

Markttrends

Beschleunigter Wandel hin zu grüner und energieeffizienter Colocation-Infrastruktur

Der Colocation-Markt für Rechenzentren in Kanada verzeichnet eine zunehmende Nutzung erneuerbarer Energien und nachhaltiger Designs. Betreiber setzen energieeffiziente Kühlsysteme, fortschrittliche PUE-Metriken und kohlenstoffneutrale Technologien ein. Die Beschaffung erneuerbarer Energien gewinnt an Bedeutung, was die Betriebskosten und die Umweltbelastung reduziert. Dies treibt große Unternehmen und Hyperscaler dazu, Einrichtungen auszuwählen, die mit den Netto-Null-Zielen übereinstimmen. Entwickler integrieren Solar-, Wasser- und Windenergie in ihren Infrastrukturmix. Echtzeit-Energiemonitoringsysteme verbessern die operative Transparenz. ESG-orientierte Investitionen werden zu entscheidenden Unterscheidungsmerkmalen. Nachhaltige Colocation prägt zukünftige Beschaffungsentscheidungen für datengetriebene Unternehmen.

Erhöhte Akzeptanz von Edge-Computing und Interconnection-Ökosystemen

Edge-Computing erweitert den Umfang von Colocation-Einrichtungen in aufstrebenden kanadischen Zentren. Unternehmen verlagern latenzempfindliche Workloads näher zu den Nutzern für Echtzeit-Performance. Colocation-Anbieter entwickeln interconnection-reiche Campus mit direkten Cloud-On-Ramps und carrier-neutralen Ökosystemen. Dies ermöglicht latenzarme Netzwerke, die für KI, IoT und kritische Anwendungen unerlässlich sind. Metro-Hubs werden zu verteilten Rechenknoten für die nationale digitale Infrastruktur. Der Ausbau der Telekommunikation und private 5G-Netze verstärken das Wachstum am Edge. Hybride Colocation-Modelle unterstützen die flexible Kapazitätsbereitstellung. Dieser Trend erschließt neue Marktsegmente und erweitert die digitale Infrastrukturlandschaft.

Erweiterung modularer und vorgefertigter Rechenzentrumsdesigns

Colocation-Betreiber investieren zunehmend in modulare und vorgefertigte Designs, um die Bauzeiten zu verkürzen. Diese Einrichtungen bieten Skalierbarkeit, schnellere Bereitstellung und bessere Kostenkontrolle. Dies ermöglicht es Betreibern, die wachsende Nachfrage nach flexibler Kapazität in sekundären Städten zu decken. Vorgefertigte Module erlauben eine präzise Kapazitätserweiterung ohne erhebliche Bauverzögerungen. Telekommunikations- und Cloud-Anbieter nutzen dieses Modell für eine schnelle Bereitstellung. Die fortschrittliche Integration von Strom und Kühlung in Modulen verbessert die Effizienz. Modulare Einrichtungen unterstützen Strategien zur Erweiterung von Edge-Netzwerken. Dieser architektonische Wandel verbessert die Marktreaktionsfähigkeit auf sich ändernde Unternehmensanforderungen.

Wachsende Rolle von softwaredefinierter Infrastruktur und Automatisierung

Softwaredefinierte Architekturen transformieren Betriebsmodelle in Colocation-Einrichtungen. Betreiber automatisieren die Netzwerkbereitstellung, das Energiemanagement und die Orchestrierung von Workloads. Dies erhöht die Ressourceneffizienz und verbessert die Betriebszeit für gehostete Mieter. Unternehmen profitieren von einer verbesserten Kontrolle über hybride Bereitstellungen. SDN- und DCIM-Plattformen ermöglichen Echtzeit-Optimierung und vorausschauende Wartung. Dieser Wandel treibt die betriebliche Agilität und Kosteneinsparungen für Anbieter voran. Automatisierung unterstützt das nahtlose Skalieren von KI- und Edge-Workloads. Der zunehmende Einsatz von KI-gesteuerten Facility-Management-Tools wird zu einem kritischen Markttrend für nachhaltiges Wachstum.

Marktherausforderungen

Marktherausforderungen

Hohe Infrastrukturkosten und Energiepreisschwankungen beeinträchtigen die Rentabilität

Der Colocation-Markt für Rechenzentren in Kanada steht vor erheblichen Kostendruck, der durch energieintensive Operationen verursacht wird. Der Bau und Betrieb von Tier-III- und Tier-IV-Anlagen erfordert hohe Kapitalinvestitionen. Steigende Energiepreise beeinflussen die operativen Margen, insbesondere bei hochdichten KI- und HPC-Workloads. Dies erzeugt langfristigen Preisdruck sowohl für Anbieter als auch für Mieter. Die Strombeschaffung aus erneuerbaren Netzen erfordert erhebliche Vorabinvestitionen. Die Modernisierung von Kühlsystemen und Redundanzinfrastrukturen erhöht die Kostenstrukturen weiter. Betreiber müssen Preissetzungsstrategien mit Effizienzverbesserungen ausbalancieren, um wettbewerbsfähig zu bleiben. Diese Herausforderung beeinflusst Investitionszeitpläne und Skalierungsplanungen.

Komplexes regulatorisches Umfeld und sich entwickelnde Cybersecurity-Bedrohungslandschaft

Das regulatorische Umfeld für den Datenschutz in Kanada wird zunehmend anspruchsvoller. Colocation-Anbieter müssen mehrere bundesstaatliche und provinzielle Vorschriften in Bezug auf Datenschutz, Energieverbrauch und Sicherheitsstandards einhalten. Dies erhöht die operative Komplexität des Facility-Managements. Wachsende Cyber-Bedrohungen fügen eine weitere Risikoschicht für Betreiber hinzu. Unternehmen erwarten von Anbietern, dass sie Zero-Trust-Sicherheit, fortschrittliche Verschlüsselung und belastbare Backup-Frameworks liefern. Die Erfüllung dieser Anforderungen erfordert hohe technische Expertise und kontinuierliche Investitionen. Das Versäumnis, die Compliance aufrechtzuerhalten, kann zu betrieblichen Störungen und Reputationsschäden führen. Diese sich entwickelnde Landschaft erfordert ständige strategische und technische Anpassung.

Marktchancen

Strategische Expansion in Sekundärstädte mit starkem Konnektivitätspotential

Der Colocation-Markt für Rechenzentren in Kanada bietet starkes Potenzial in sekundären Metropolregionen. Diese Städte bieten niedrigere Grundstückskosten, zuverlässige Konnektivität und wachsende Unternehmensaktivitäten. Der Ausbau von Telekommunikationsfasern verbessert die Netzwerkleistung und ermöglicht Edge-Deployments. Dies eröffnet neue Möglichkeiten für Anbieter, skalierbare und modulare Einrichtungen zu bauen. Unternehmen sehen diese Regionen als kosteneffektive Optionen für Notfallwiederherstellung und regionale Expansion. Die Fokussierung auf diese Standorte kann Anbietern helfen, ungenutzte Nachfrage zu erschließen und ihren Fußabdruck zu diversifizieren. Investoren konzentrieren sich auf regionale Zentren mit hohem Wachstumspotential.

Integration von KI-gesteuerter Energieoptimierung und Automatisierungsplattformen

Betreiber haben die Möglichkeit, ihre Wettbewerbsfähigkeit durch KI-gesteuerte Energieoptimierung und Automatisierung zu verbessern. Intelligente Systeme können Energieverschwendung reduzieren, die Kühleffizienz verbessern und Kosten senken. Dies ermöglicht skalierbare Operationen mit geringerem Umwelteinfluss. Unternehmen bevorzugen Anbieter, die intelligente Infrastrukturfähigkeiten für bessere Leistungsübersicht bieten. Die KI-Integration stärkt die Resilienz und verbessert die Leistungskennzahlen. Die Einführung solcher Lösungen verbessert die langfristige Rentabilität und Nachhaltigkeitspositionierung. Dieser Wandel kann führende Anbieter in einem wettbewerbsintensiven Markt differenzieren.

Marktsegmentierung

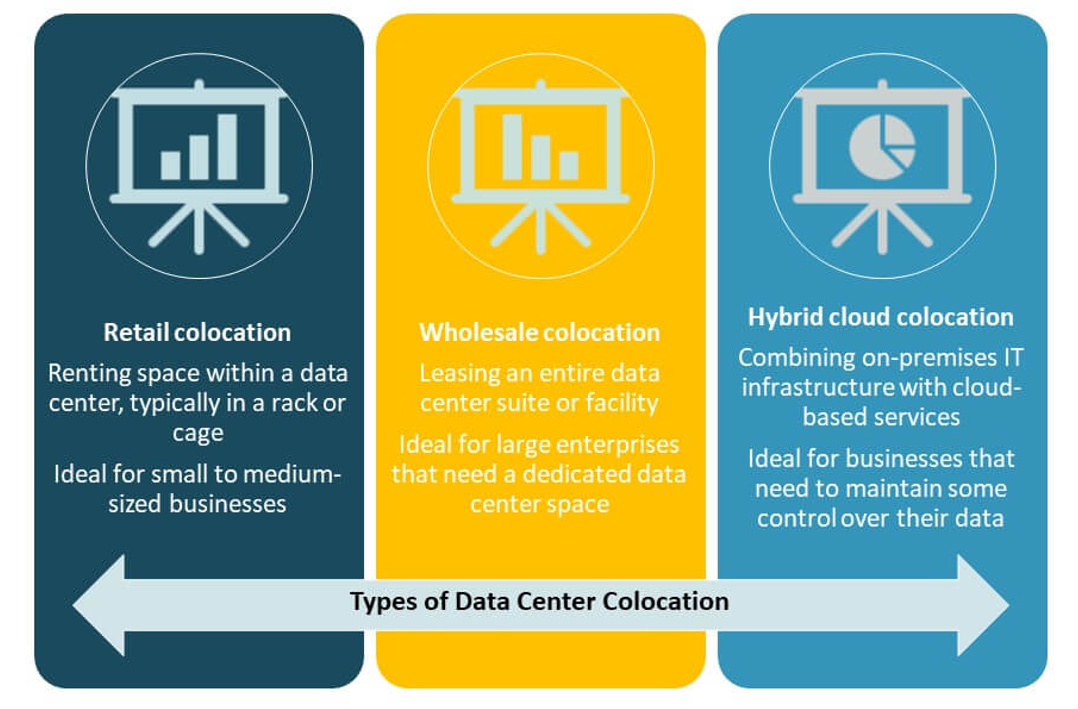

Nach Typ

Retail-Colocation hält den größten Marktanteil aufgrund der starken Nachfrage von Unternehmen nach flexibler Kapazität. KMUs und große Organisationen bevorzugen Retail-Modelle wegen der Skalierbarkeit und der geringeren Anfangskosten. Es unterstützt vielfältige Workloads und ermöglicht maßgeschneiderte Servicevereinbarungen. Wholesale-Colocation wächst schnell, getrieben durch Investitionen von Hyperscalern und Cloud-Anbietern, die ihre Infrastruktur erweitern. Hybrid-Cloud-Colocation gewinnt an Bedeutung mit der steigenden Nachfrage nach integrierten Umgebungen. Der kanadische Colocation-Markt für Rechenzentren profitiert von einem ausgewogenen Mix dieser Modelle, die hybride Strategien und verteilte Bereitstellungen unterstützen.

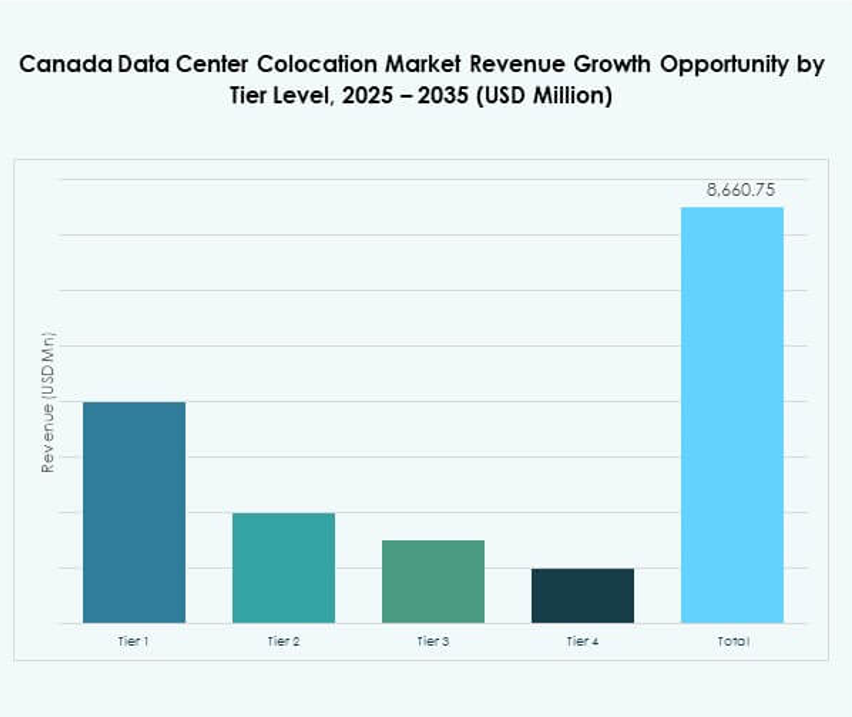

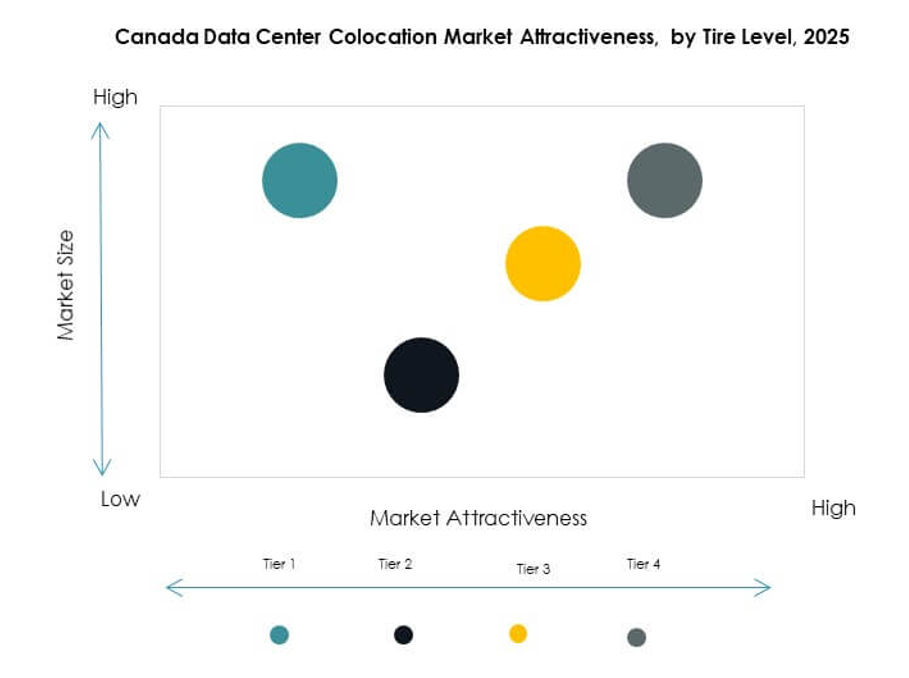

Nach Tier-Level

Tier-III-Einrichtungen dominieren den Markt mit der höchsten Akzeptanz bei Unternehmenskunden. Sie bieten ein optimales Gleichgewicht zwischen Zuverlässigkeit, Kosten und betrieblicher Flexibilität. Unternehmen bevorzugen Tier III für das Hosting von geschäftskritischen Anwendungen mit starker Redundanz. Tier-IV-Einrichtungen expandieren in hochdichten KI- und Hyperscale-Umgebungen, die fortschrittliche Resilienz erfordern. Tier-I- und Tier-II-Einrichtungen bleiben relevant für kostenempfindliche und Edge-Bereitstellungen. Der kanadische Colocation-Markt für Rechenzentren spiegelt eine strategische Verschiebung hin zu höherwertigen Einrichtungen wider, die sich an strenge SLA-Anforderungen anpassen.

Nach Unternehmensgröße

Große Unternehmen führen den Markt mit einem signifikanten Anteil aufgrund von groß angelegten Workloads und Compliance-Anforderungen an. Diese Organisationen verlangen hochkapazitive Racks, widerstandsfähige Stromversorgung und fortschrittliche Sicherheitsrahmen. KMUs beschleunigen die Einführung durch Retail-Colocation-Modelle zur Kosteneffizienz. Es ermöglicht ihnen den Zugang zu unternehmensgerechter Infrastruktur ohne hohe Kapitalausgaben. Der kanadische Colocation-Markt für Rechenzentren zieht eine vielfältige Kundenbasis an, angetrieben durch flexible Bereitstellungsmodelle und skalierbare Serviceangebote.

Nach Endnutzerbranche

Das IT- und Telekommunikationssegment dominiert aufgrund des hohen Datenverkehrs, der Einführung von 5G und des Wachstums von Cloud-Diensten. BFSI expandiert schnell mit strengen Compliance- und Sicherheitsanforderungen. Das Gesundheitswesen erhöht die Einführung zur Unterstützung von Telemedizin und digitalen Gesundheitsinitiativen. Einzelhandel, Medien und Unterhaltung nutzen Colocation für E-Commerce- und Streaming-Workloads. Der kanadische Colocation-Markt für Rechenzentren profitiert von einer starken digitalen Transformation in allen Branchen, wobei IT und Telekommunikation das Tempo für die Kapazitätserweiterung vorgeben.

Regionale Einblicke

Ontario führt mit starker Glasfaseranbindung und Hyperscaler-Investitionen (42% Anteil)

Ontario hält den größten Marktanteil, angetrieben durch seine Rolle als bedeutendes digitales Zentrum. Toronto ist ein erstklassiger Standort für Hyperscaler und Cloud-Anbieter aufgrund der starken Glasfaseranbindung und der Verfügbarkeit erneuerbarer Energien. Es zieht Unternehmenskunden an, die zuverlässige Infrastruktur für KI-, Cloud- und Fintech-Workloads suchen. Dichte Interconnection-Ökosysteme verbessern die Betriebseffizienz und die Betriebszeit. Starke politische Unterstützung und eine qualifizierte Arbeitskraft verstärken die strategische Rolle der Region. Ontario bleibt eine Priorität für Investoren, die sich auf langfristige Colocation-Erweiterungen konzentrieren.

- Zum Beispiel hat Bell Canada landesweit über 3,7 Millionen Glasfaseranschlüsse bis in die Gebäude (FTTP) bereitgestellt und bietet symmetrische Internetgeschwindigkeiten von bis zu 1 Gbps in ganz Toronto über sein Glasfasernetz an, wie in offiziellen Unternehmensankündigungen und Berichten zur Breitbandinfrastruktur bestätigt wurde.

Quebec entwickelt sich zu einer erneuerbaren Energiehochburg für nachhaltige Colocation (31% Anteil)

Quebec gewinnt an Marktpräsenz aufgrund seiner reichlichen Wasserkraft und niedrigeren Energiekosten. Die Region zieht globale Betreiber an, die sich auf nachhaltige Rechenzentrumsstrategien konzentrieren. Sie ermöglicht kosteneffiziente Betriebsabläufe und erfüllt ESG-Anforderungen. Montreal entwickelt sich zu einem wichtigen Colocation-Hub, der KI- und HPC-Workloads unterstützt. Staatliche Energieanreize fördern langfristige Investitionen. Quebecs Position stärkt den kanadischen Rechenzentrums-Colocation-Markt durch die Integration sauberer Energie und eine strategische geografische Lage.

- Zum Beispiel investiert Vantage Data Centers 500 Millionen Dollar, um seinen QC24-Campus in Quebec City zu erweitern. Es wird erwartet, dass 32 MW IT-Kapazität hinzugefügt werden und die Gesamtkapazität des Campus auf 86 MW Rechenleistung und 925.000 Quadratfuß erhöht wird, die nahezu vollständig auf erneuerbare Wasserkraft angewiesen sind, laut dem Update des Unternehmens vom Februar 2025.

Westkanada unterstützt Edge-Erweiterung und regionale Konnektivität (27% Anteil)

Westkanada entwickelt sich zu einem wachsenden Zentrum für Edge-Deployments und regionale Konnektivität. Städte wie Calgary und Vancouver verzeichnen steigende Investitionen in modulare und Einzelhandels-Colocation-Einrichtungen. Der Ausbau der Telekommunikation und die Digitalisierung von Unternehmen treiben das Marktwachstum voran. Es unterstützt latenzarme Anwendungen für die Fertigungs-, Logistik- und Medienindustrie. Die reichliche Verfügbarkeit von Land und latenzarme Routen nach Asien-Pazifik bieten strategischen Wert. Westkanada bietet Investoren attraktive Möglichkeiten für Netzwerkdiversifizierung und regionale Kapazitätserweiterung.

Wettbewerbseinblicke:

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

Der kanadische Rechenzentrums-Colocation-Markt ist durch starken Wettbewerb zwischen globalen Hyperscalern und führenden Colocation-Dienstleistern gekennzeichnet. Es werden strategische Infrastrukturinvestitionen, Netzausbau und nachhaltige Technologieintegration beobachtet. Große Akteure stärken Interconnection-Ökosysteme und erweitern die Kapazität in wichtigen Metropolen wie Toronto und Montreal. Hyperscaler konzentrieren sich auf die Skalierung von KI- und Cloud-Infrastrukturen, während Colocation-Betreiber modulare Ausbauten und die Integration erneuerbarer Energien betonen. Strategische Partnerschaften, Übernahmen und fortschrittliche Automatisierungstools stärken die Marktpositionen. Anbieter zielen darauf ab, sich durch Serviceflexibilität, latenzarme Netzwerke und regulatorische Compliance-Fähigkeiten zu differenzieren. Die Wettbewerbsintensität treibt schnelle Innovationen voran, die das Marktwachstum und die Infrastrukturentwicklung prägen.

Aktuelle Entwicklungen:

- Im Oktober 2025 schloss Centersquare, ein in Dallas ansässiger Colocation-Anbieter, die Übernahme von 10 Rechenzentren in Nordamerika ab, darunter wichtige Einrichtungen in Toronto und Montreal, Kanada. Diese Transaktion im Wert von 1 Milliarde Dollar erhöht Centersquares Gesamtportfolio auf 80 Standorte und stärkt seine Präsenz in Märkten mit hoher Nachfrage nach digitaler Infrastruktur, was eine wichtige Erweiterung der kanadischen Colocation-Kapazität darstellt.

- Im Oktober 2025 startete eStruxture in Zusammenarbeit mit ThinkOn, Hypertec und Aptum Kanadas erste umfassende, KI-bereite, souveräne Regierungs-Cloud-Plattform. Dieses Angebot ist darauf ausgelegt, die digitalen Transformationsbedürfnisse der Regierung zu unterstützen und ist bedeutend für die Förderung sicherer, KI-fähiger Cloud-Dienste innerhalb der kanadischen Grenzen.

- Im September 2025 übernahm Cologix, einer der führenden kanadischen Anbieter von Colocation und Interconnection, zwei große Rechenzentren in Toronto vollständig, indem es seinen Joint-Venture-Partner CIM Group aufkaufte. Dieser Schritt erhöht Cologix’ Kapazität in Toronto und stärkt seine Kontrolle über kritische Infrastrukturen in einem der wichtigsten Colocation-Märkte Kanadas.

- Im August 2025 schloss InfraRed Capital Partners, ein internationaler Infrastruktur-Asset-Manager, eine endgültige Vereinbarung zur Übernahme des Rechenzentrumsgeschäfts von Rogers Communications in Kanada ab. Das erworbene Geschäft betreibt neun Tier 2 und 3 Rechenzentren in großen kanadischen Städten mit bis zu 49 MW Colocation-Kapazität.