Resumen ejecutivo:

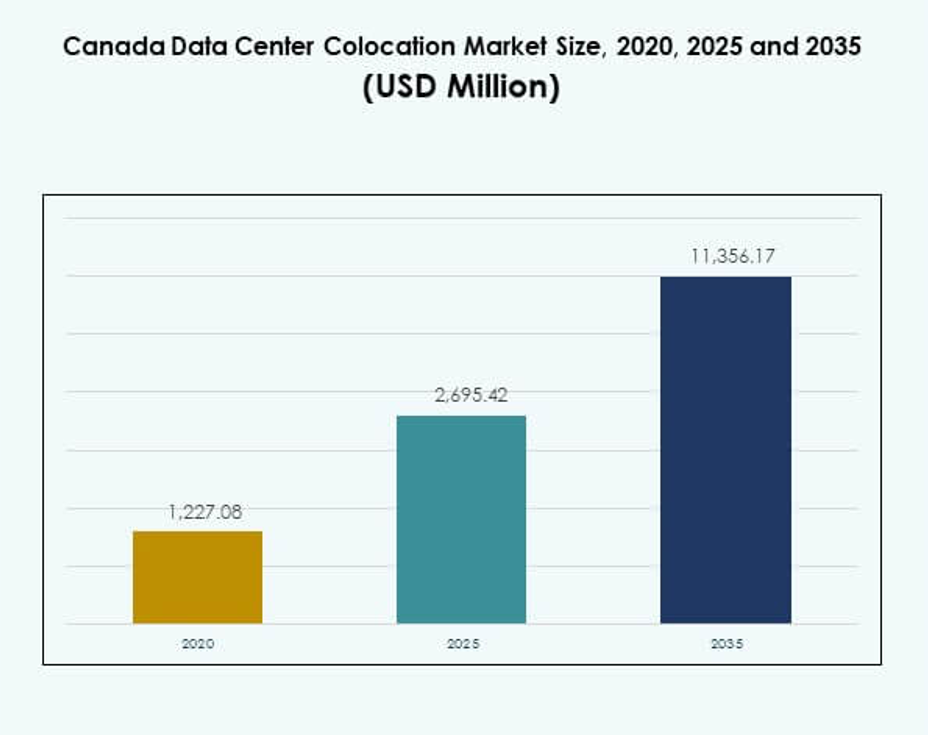

El tamaño del mercado de colocación de centros de datos en Canadá se valoró en USD 1,227.08 millones en 2020, alcanzando USD 2,695.42 millones en 2025 y se anticipa que llegará a USD 11,356.17 millones para 2035, con un CAGR del 15.40% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Canadá 2025 |

USD 2,695.42 Millones |

| Mercado de Colocación de Centros de Datos en Canadá, CAGR |

15.40% |

| Tamaño del Mercado de Colocación de Centros de Datos en Canadá 2035 |

USD 11,356.17 Millones |

El mercado de colocación de centros de datos en Canadá está experimentando un fuerte impulso impulsado por la rápida adopción de tecnología y la innovación en infraestructura. Las empresas están expandiendo capacidades de IA, nube y computación en el borde, aumentando la demanda de servicios de colocación escalables. Los hiperescalares están implementando instalaciones modulares y energéticamente eficientes para apoyar estrategias de nube híbrida. Este cambio está fortaleciendo la infraestructura digital nacional, creando oportunidades atractivas para inversores que buscan retornos a largo plazo en conectividad crítica y resiliencia de datos.

Ontario lidera el mercado de colocación de centros de datos en Canadá debido a sus densos centros de interconexión y presencia de hiperescalares. Quebec está emergiendo fuertemente con abundante energía renovable y condiciones operativas favorables. El oeste de Canadá está creciendo como una zona de implementación en el borde, apoyado por la expansión de redes de telecomunicaciones y el aumento de la demanda empresarial. Esta diversidad regional está configurando una estructura de mercado equilibrada y resiliente en todo el país.

Impulsores del Mercado

Aumento de la Transformación Digital y Expansión de la Infraestructura de Nube en Industrias Clave

El mercado de colocación de centros de datos en Canadá está impulsado por la rápida digitalización en las principales industrias. Las empresas están migrando cargas de trabajo a instalaciones de colocación para reducir costos de capital y mejorar la eficiencia operativa. Los proveedores de servicios en la nube están ampliando su presencia para apoyar estrategias de nube híbrida y multicloud. Está creando una fuerte columna vertebral para aplicaciones empresariales, cargas de trabajo de IA y ecosistemas IoT. Las iniciativas digitales respaldadas por el gobierno están impulsando aún más la conectividad y la adopción de la computación en el borde. Las redes de alta velocidad y la infraestructura de baja latencia están atrayendo a hiperescalares globales. Las inversiones estratégicas están reforzando la resiliencia de datos y la continuidad del negocio. Los inversores ven estos desarrollos como críticos para el crecimiento a largo plazo de la infraestructura digital.

Fuerte Marco Regulatorio Impulsando el Alojamiento Local de Datos y el Cumplimiento de Seguridad

Las estrictas regulaciones sobre la residencia de datos están moldeando las decisiones de implementación para redes en la nube y empresariales. Las organizaciones están priorizando el almacenamiento de datos domésticos para cumplir con las leyes de privacidad en evolución y los estándares de ciberseguridad. Los proveedores de colocación están integrando protocolos avanzados de cumplimiento y arquitecturas de confianza cero para alinearse con las demandas regulatorias. Esto apoya a industrias como BFSI, salud y gobierno, donde la seguridad es crítica. Este impulso regulatorio está aumentando la necesidad de instalaciones certificadas Tier III y Tier IV. Los operadores están mejorando la transparencia, la auditabilidad y la resiliencia de los entornos alojados. Las crecientes amenazas cibernéticas y la estricta gobernanza están haciendo que los sitios de colocación conformes sean infraestructura esencial para la protección de datos nacional.

- Por ejemplo, el centro de datos Cologix Montreal MTL10 tiene múltiples certificaciones independientes, incluyendo ISO/IEC 27001:2013 para seguridad de la información, PCI DSS para datos de tarjetas de pago, SOC 1/2 y HIPAA para cumplimiento en salud, con estas acreditaciones validadas por auditorías de terceros, asegurando que todas las instalaciones canadienses cumplan con los estándares legales, operativos y de gobernanza según lo documentado en el sitio de certificaciones de Cologix y materiales ESG a partir de agosto de 2025.

El Aumento de la IA y las Cargas de Trabajo de Computación de Alto Rendimiento Crean Demanda de Capacidad Escalable

Las empresas están adoptando IA, ML y análisis a gran escala, impulsando la demanda de sitios de colocación de computación densa. Las cargas de trabajo de HPC necesitan alta potencia, enfriamiento eficiente y conexiones de baja latencia. Los proveedores de colocación están modernizando instalaciones con enfriamiento líquido, racks de alta densidad y energía redundante para apoyar la infraestructura de IA. Esto está permitiendo modelado avanzado, análisis en tiempo real y despliegues en el borde. Los hiperescalares y desarrolladores de IA están co-ubicando clústeres para una expansión de capacidad flexible. Las empresas prefieren la colocación sobre las instalaciones locales para gestionar costos y complejidad. Este cambio está acelerando los flujos de capital y transformando la colocación en un centro tecnológico estratégico. Las cargas de trabajo digitales avanzadas están anclando la planificación de capacidad futura.

Aumento de Inversiones por Parte de Hiperescalares Globales y Proveedores de Telecomunicaciones

Los jugadores hiperescalares están entrando estratégicamente en ciudades canadienses para aprovechar la conectividad favorable y la energía renovable. Los proveedores globales están invirtiendo en instalaciones escalables y modulares para satisfacer la creciente demanda de almacenamiento en la nube, computación de IA y servicios digitales. Los operadores de telecomunicaciones están extendiendo redes de fibra e integrando colocación para preparación en el borde. Esto está fortaleciendo las capacidades de interconexión y mejorando la cobertura a nivel nacional. La adopción de energía verde está mejorando la sostenibilidad y reduciendo los costos operativos. Los inversores están apuntando a centros metropolitanos como Toronto, Montreal y Vancouver para la expansión de capacidad a largo plazo. Este influjo de capital está posicionando la colocación como un habilitador central de la competitividad digital nacional. La trayectoria de crecimiento refleja una alineación estratégica con las tendencias de expansión global de la nube.

- Por ejemplo, AWS fue clasificada como la empresa de centros de datos global número 1 en el Top 100 de Data Centre Magazine 2025, con los campus de Canadá (notablemente Montreal y Quebec) funcionando con energía hidroeléctrica renovable y apoyando una gran expansión hiperescala, según lo rastreado independientemente por Data Centre Magazine e informes de la industria, confirmando la estrategia operativa de AWS a lo largo de 2025.

Tendencias del Mercado

Aceleración del Cambio hacia Infraestructura de Colocación Verde y Eficiente en Energía

El mercado de colocación de centros de datos en Canadá está presenciando una creciente adopción de energía renovable y diseños sostenibles. Los operadores están implementando sistemas de enfriamiento energéticamente eficientes, métricas avanzadas de PUE y tecnologías neutrales en carbono. La obtención de energía renovable está ganando terreno, reduciendo los costos operativos y el impacto ambiental. Está impulsando a grandes empresas y a los hiperescalares a seleccionar instalaciones que se alineen con los objetivos de cero emisiones netas. Los desarrolladores están integrando energía solar, hidroeléctrica y eólica en su mezcla de infraestructura. Los sistemas de monitoreo de energía en tiempo real están mejorando la transparencia operativa. Las inversiones centradas en ESG se están convirtiendo en diferenciadores clave. La colocación sostenible está moldeando las decisiones de adquisición futuras para las empresas impulsadas por datos.

Aumento de la Adopción de la Computación en el Borde y Ecosistemas de Interconexión

La computación en el borde está ampliando el alcance de las instalaciones de colocación en centros emergentes de Canadá. Las empresas están moviendo cargas de trabajo sensibles a la latencia más cerca de los usuarios para un rendimiento en tiempo real. Los proveedores de colocación están desarrollando campus ricos en interconexiones con accesos directos a la nube y ecosistemas neutrales en cuanto a operadores. Esto está permitiendo redes de baja latencia esenciales para IA, IoT y aplicaciones críticas. Los centros metropolitanos se están convirtiendo en nodos de computación distribuidos para la infraestructura digital nacional. La expansión de telecomunicaciones y las redes privadas 5G están reforzando el crecimiento del borde. Los modelos de colocación híbrida están apoyando el despliegue flexible de capacidad. Esta tendencia está desbloqueando nuevos segmentos de mercado y ampliando el panorama de infraestructura digital.

Expansión de Diseños de Centros de Datos Modulares y Prefabricados

Los operadores de colocación están invirtiendo cada vez más en diseños modulares y prefabricados para acortar los tiempos de construcción. Estas instalaciones ofrecen escalabilidad, despliegue más rápido y mejor control de costos. Esto está permitiendo a los operadores satisfacer la creciente demanda de capacidad flexible en ciudades secundarias. Los módulos prefabricados permiten una expansión precisa de la capacidad sin retrasos significativos en la construcción. Los proveedores de telecomunicaciones y nube están aprovechando este modelo para un despliegue rápido. La integración avanzada de energía y enfriamiento dentro de los módulos está mejorando la eficiencia. Las instalaciones modulares apoyan las estrategias de expansión de redes en el borde. Este cambio arquitectónico está mejorando la capacidad de respuesta del mercado a los requisitos cambiantes de las empresas.

Creciente Papel de la Infraestructura Definida por Software y la Automatización

Las arquitecturas definidas por software están transformando los modelos operativos en las instalaciones de colocación. Los operadores están automatizando la provisión de redes, la gestión de energía y la orquestación de cargas de trabajo. Esto está aumentando la eficiencia de los recursos y mejorando el tiempo de actividad para los inquilinos alojados. Las empresas se benefician de un mejor control sobre los despliegues híbridos. Las plataformas SDN y DCIM permiten la optimización en tiempo real y el mantenimiento predictivo. Este cambio está impulsando la agilidad operativa y el ahorro de costos para los proveedores. La automatización está apoyando la escalabilidad sin problemas de las cargas de trabajo de IA y borde. El creciente uso de herramientas de gestión de instalaciones impulsadas por IA se está convirtiendo en una tendencia crítica del mercado para el crecimiento sostenible.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos de Infraestructura y Volatilidad de Precios de Energía que Afectan la Rentabilidad

El mercado de colocación de centros de datos en Canadá enfrenta presiones significativas de costos impulsadas por operaciones intensivas en energía. La construcción y operación de instalaciones de Nivel III y Nivel IV requieren una gran inversión de capital. El aumento de los precios de la energía está afectando los márgenes operativos, especialmente para las cargas de trabajo de IA y HPC de alta densidad. Está creando una presión de precios a largo plazo tanto para los proveedores como para los inquilinos. La obtención de energía de redes renovables requiere un gasto inicial sustancial. La modernización de sistemas de enfriamiento y la infraestructura de redundancia aumentan aún más las estructuras de costos. Los operadores deben equilibrar las estrategias de precios con mejoras en la eficiencia para mantenerse competitivos. Este desafío está influyendo en los cronogramas de inversión y la planificación de escalabilidad.

Entorno Regulatorio Complejo y Paisaje de Amenazas Cibernéticas en Evolución

El entorno regulatorio para la protección de datos en Canadá se está volviendo más exigente. Los proveedores de colocación deben cumplir con múltiples regulaciones federales y provinciales relacionadas con la privacidad, el uso de energía y los estándares de seguridad. Está aumentando la complejidad operativa de la gestión de instalaciones. Las crecientes amenazas cibernéticas están añadiendo otra capa de riesgo para los operadores. Las empresas esperan que los proveedores ofrezcan seguridad de confianza cero, cifrado avanzado y marcos de respaldo resilientes. Cumplir con estos requisitos requiere alta experiencia técnica e inversión continua. No mantener el cumplimiento puede llevar a interrupciones operativas y daños reputacionales. Este paisaje en evolución exige una adaptación estratégica y técnica constante.

Oportunidades de Mercado

Expansión Estratégica en Ciudades Secundarias con Potencial de Conectividad Fuerte

El mercado de colocación de centros de datos en Canadá tiene un fuerte potencial en áreas metropolitanas secundarias. Estas ciudades ofrecen costos de tierra más bajos, conectividad confiable y creciente actividad empresarial. La expansión de fibra de telecomunicaciones está mejorando el rendimiento de la red y permitiendo implementaciones en el borde. Está abriendo nuevas oportunidades para que los proveedores construyan instalaciones escalables y modulares. Las empresas ven estas regiones como opciones rentables para recuperación ante desastres y expansión regional. Apuntar a estas ubicaciones puede ayudar a los proveedores a capturar demanda no explotada y diversificar su presencia. Los inversores se están enfocando en centros regionales con alto potencial de crecimiento.

Integración de Optimización Energética y Plataformas de Automatización Impulsadas por IA

Los operadores tienen oportunidades para mejorar la competitividad a través de la optimización energética y la automatización impulsadas por IA. Los sistemas inteligentes pueden reducir el desperdicio de energía, mejorar la eficiencia de enfriamiento y reducir costos. Está permitiendo operaciones escalables con menor impacto ambiental. Las empresas prefieren proveedores que ofrezcan capacidades de infraestructura inteligente para una mejor visibilidad del rendimiento. La integración de IA fortalece la resiliencia y mejora las métricas de uso de energía. Adoptar tales soluciones mejora la rentabilidad a largo plazo y la posición de sostenibilidad. Este cambio puede diferenciar a los proveedores líderes en un mercado competitivo.

Segmentación del Mercado

Por Tipo

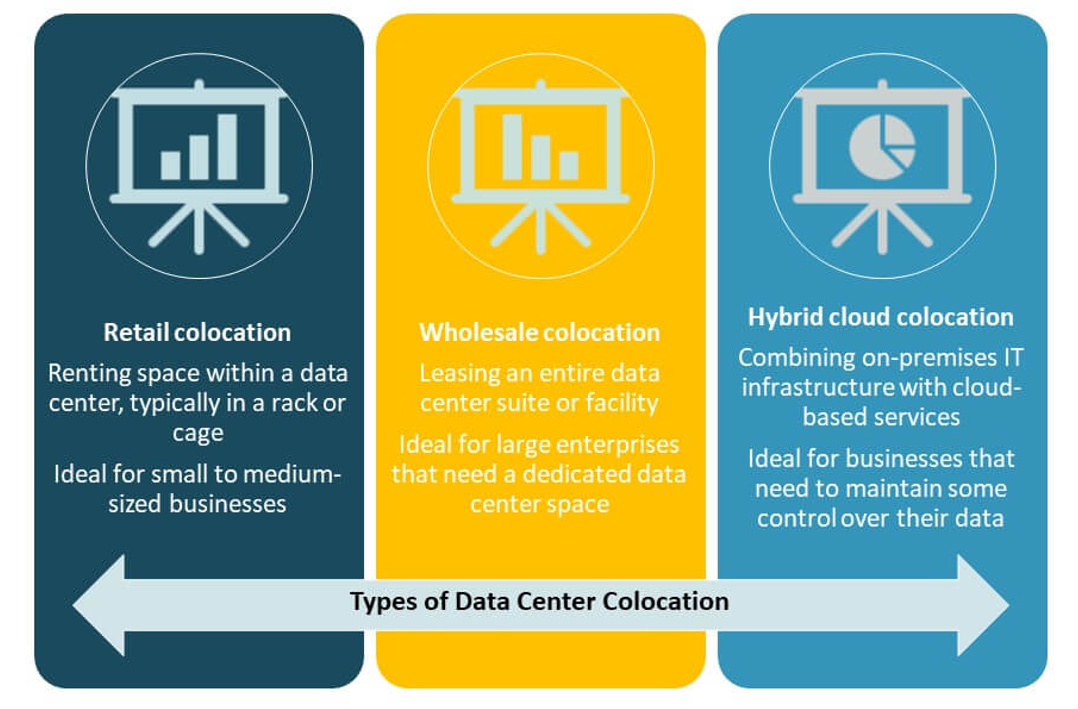

La colocación minorista tiene la mayor cuota de mercado debido a la fuerte demanda empresarial de capacidad flexible. Las pymes y las grandes organizaciones prefieren los modelos minoristas por su escalabilidad y menores costos iniciales. Soporta cargas de trabajo diversas y permite acuerdos de servicio personalizados. La colocación mayorista está creciendo rápidamente, impulsada por inversiones de hiperescala y proveedores de nube que expanden sus infraestructuras. La colocación en la nube híbrida está ganando terreno con la creciente demanda de entornos integrados. El mercado de colocación de centros de datos en Canadá se beneficia de una mezcla equilibrada de estos modelos que apoyan estrategias híbridas y despliegues distribuidos.

Por Nivel de Tier

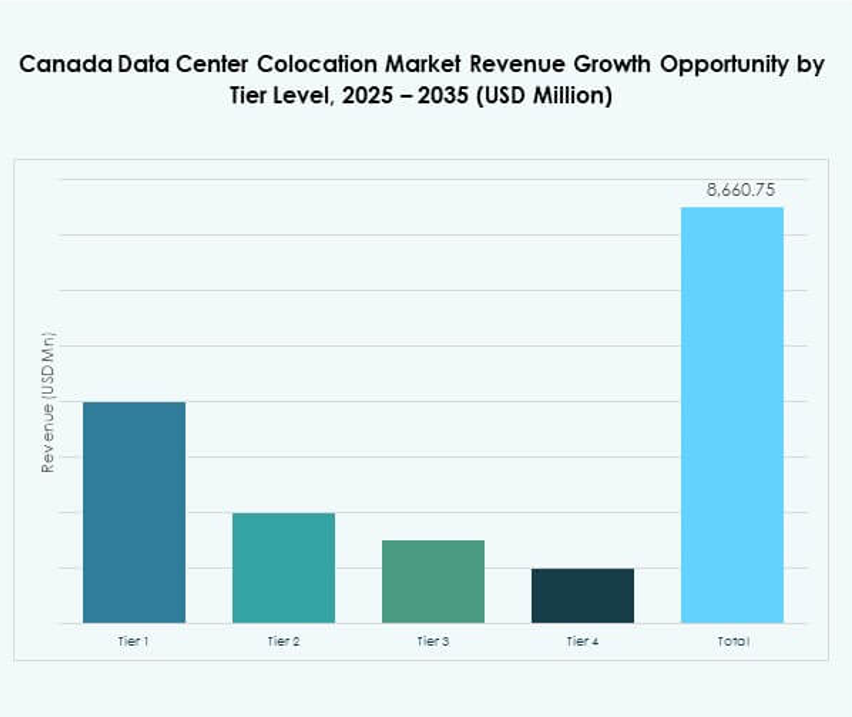

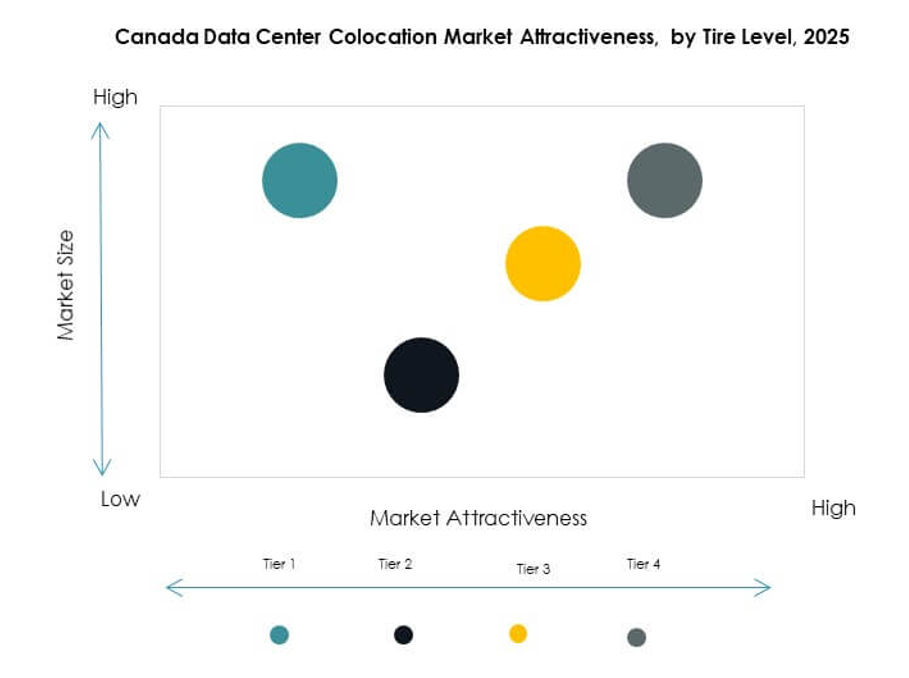

Las instalaciones de Tier III dominan el mercado con la mayor adopción entre los clientes empresariales. Ofrecen un equilibrio óptimo entre fiabilidad, costo y flexibilidad operativa. Las empresas prefieren Tier III para alojar aplicaciones críticas con fuerte redundancia. Las instalaciones de Tier IV están expandiéndose en entornos de alta densidad de IA e hiperescala que requieren una resiliencia avanzada. Las instalaciones de Tier I y II siguen siendo relevantes para despliegues sensibles al costo y en el borde. El mercado de colocación de centros de datos en Canadá refleja un cambio estratégico hacia instalaciones de mayor nivel alineadas con requisitos estrictos de SLA.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado con una participación significativa debido a cargas de trabajo a gran escala y requisitos de cumplimiento. Estas organizaciones demandan racks de alta capacidad, energía resiliente y marcos de seguridad avanzados. Las pymes están acelerando la adopción a través de modelos de colocación minorista para la eficiencia de costos. Les permite acceder a infraestructura de nivel empresarial sin un gasto de capital elevado. El mercado de colocación de centros de datos en Canadá está atrayendo una base de clientes diversa, impulsada por modelos de despliegue flexibles y ofertas de servicios escalables.

Por Industria de Usuario Final

El segmento de TI y telecomunicaciones domina debido al intenso tráfico de datos, el despliegue de 5G y el crecimiento de servicios en la nube. BFSI se está expandiendo rápidamente con estrictas demandas de cumplimiento y seguridad. El sector salud está aumentando la adopción para apoyar la telemedicina e iniciativas de salud digital. El comercio minorista, los medios y el entretenimiento están aprovechando la colocación para cargas de trabajo de comercio electrónico y streaming. El mercado de colocación de centros de datos en Canadá se beneficia de una fuerte transformación digital en todas las industrias, con TI y telecomunicaciones marcando el ritmo para la expansión de capacidad.

Perspectivas Regionales

Ontario Liderando con Fuerte Conectividad de Fibra e Inversiones de Hiperescala (42% de Participación)

Ontario tiene la mayor cuota de mercado impulsada por su papel como un importante centro digital. Toronto es una ubicación privilegiada para hiperescalares y proveedores de nube debido a la fuerte conectividad de fibra y la disponibilidad de energía renovable. Está atrayendo a inquilinos empresariales que buscan infraestructura confiable para cargas de trabajo de IA, nube y fintech. Ecosistemas de interconexión densos están mejorando la eficiencia operativa y el tiempo de actividad. Un fuerte apoyo político y una fuerza laboral calificada están reforzando el papel estratégico de la región. Ontario sigue siendo una prioridad para los inversores enfocados en la expansión a largo plazo de la colocación.

- Por ejemplo, Bell Canada ha desplegado más de 3.7 millones de conexiones de fibra hasta el hogar (FTTP) a nivel nacional y ofrece velocidades de internet simétricas de hasta 1 Gbps en Toronto a través de su red de fibra, según lo confirmado en anuncios oficiales de la compañía e informes de infraestructura de banda ancha.

Quebec Emergente como una Potencia de Energía Renovable para Colocación Sostenible (31% de Participación)

Quebec está ganando prominencia en el mercado debido a su abundante energía hidroeléctrica y menores costos de energía. La región está atrayendo a operadores globales enfocados en estrategias sostenibles para centros de datos. Está permitiendo operaciones rentables y cumpliendo con los requisitos ESG. Montreal está evolucionando como un centro clave de colocación que apoya cargas de trabajo de IA y HPC. Los incentivos energéticos del gobierno están impulsando inversiones a largo plazo. La posición de Quebec fortalece el Mercado de Colocación de Centros de Datos de Canadá a través de la integración de energía limpia y una ubicación geográfica estratégica.

- Por ejemplo, Vantage Data Centers está invirtiendo $500 millones para expandir su campus QC24 en la ciudad de Quebec, se espera que agregue 32 MW de capacidad de TI y aumente el total del campus a 86 MW de potencia informática y 925,000 pies cuadrados casi totalmente dependientes de energía hidroeléctrica renovable, según la actualización de la compañía de febrero de 2025.

Canadá Occidental Apoyando la Expansión de Edge y la Conectividad Regional (27% de Participación)

Canadá Occidental está emergiendo como un centro creciente para despliegues de edge y conectividad regional. Ciudades como Calgary y Vancouver están viendo un aumento en las inversiones en instalaciones de colocación modulares y minoristas. La expansión de telecomunicaciones y la digitalización empresarial están impulsando el crecimiento del mercado. Está apoyando aplicaciones de baja latencia para las industrias de manufactura, logística y medios. La abundante disponibilidad de tierras y las rutas de menor latencia hacia Asia-Pacífico añaden valor estratégico. Canadá Occidental ofrece a los inversores oportunidades atractivas para la diversificación de redes y la expansión de capacidad regional.

Perspectivas Competitivas:

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

El Mercado de Colocación de Centros de Datos de Canadá se caracteriza por una fuerte competencia entre los hiperescalares globales y los principales proveedores de servicios de colocación. Está presenciando inversiones estratégicas en infraestructura, expansión de redes e integración de tecnología sostenible. Los principales actores están fortaleciendo los ecosistemas de interconexión y expandiendo la capacidad en centros metropolitanos clave como Toronto y Montreal. Los hiperescalares se enfocan en escalar la infraestructura de IA y nube, mientras que los operadores de colocación enfatizan las construcciones modulares y la integración de energía renovable. Las asociaciones estratégicas, adquisiciones y herramientas avanzadas de automatización están reforzando las posiciones en el mercado. Los proveedores buscan diferenciarse a través de la flexibilidad del servicio, redes de baja latencia y capacidades de cumplimiento normativo. La intensidad competitiva está impulsando una rápida innovación, dando forma al crecimiento del mercado y al desarrollo de infraestructura.

Desarrollos Recientes:

- En octubre de 2025, Centersquare, un proveedor de colocación con sede en Dallas, completó la adquisición de 10 centros de datos en toda América del Norte, incluyendo instalaciones clave en Toronto y Montreal, Canadá. Esta transacción de $1 mil millones lleva el portafolio total de Centersquare a 80 sitios y fortalece su presencia en mercados de infraestructura digital de alta demanda, marcando una importante expansión en la capacidad de colocación canadiense.

- En octubre de 2025, eStruxture, en asociación con ThinkOn, Hypertec y Aptum, lanzó la primera plataforma en la nube gubernamental soberana, lista para IA, de extremo a extremo de Canadá. Esta oferta está diseñada para apoyar las necesidades de transformación digital del gobierno y es significativa para avanzar en servicios en la nube seguros y habilitados para IA dentro de las fronteras canadienses.

- En septiembre de 2025, Cologix, uno de los principales proveedores de colocación e interconexión de Canadá, asumió la propiedad total de dos importantes centros de datos en Toronto al comprar la participación de su socio de empresa conjunta CIM Group. Este movimiento aumenta la capacidad de Cologix en Toronto y refuerza su control sobre la infraestructura crítica en uno de los principales mercados de colocación de Canadá.

- En agosto de 2025, InfraRed Capital Partners, un gestor internacional de activos de infraestructura, firmó un acuerdo definitivo para adquirir el negocio de centros de datos de Rogers Communications en Canadá. El negocio adquirido opera nueve centros de datos de Nivel 2 y 3 en las principales ciudades canadienses, con hasta 49 MW de capacidad de colocación.