Résumé exécutif :

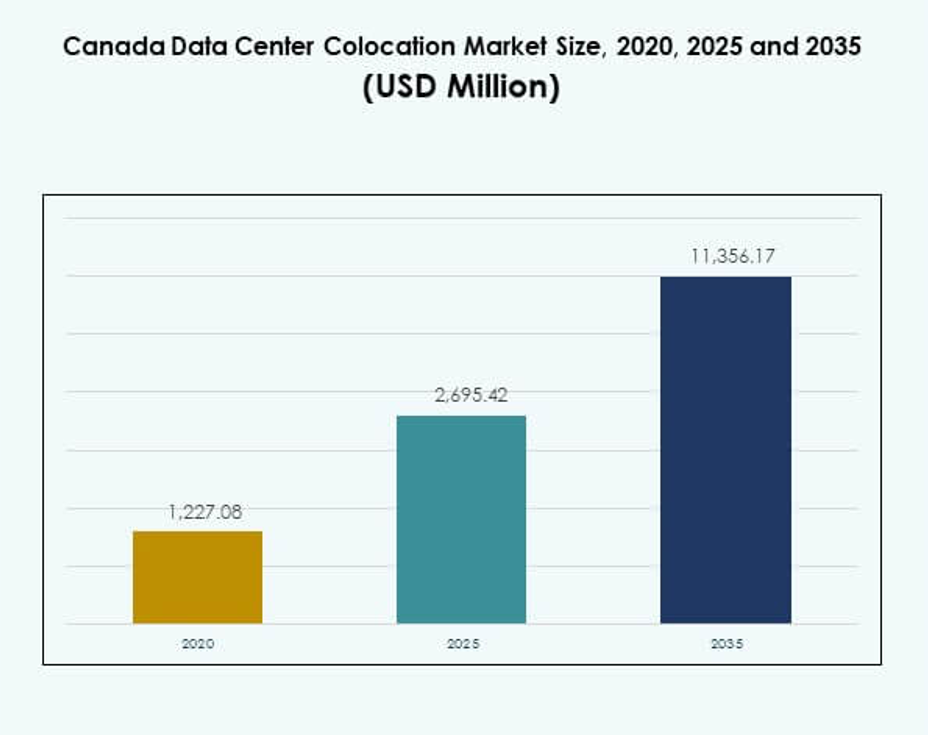

La taille du marché de la colocation des centres de données au Canada était évaluée à 1 227,08 millions USD en 2020 pour atteindre 2 695,42 millions USD en 2025 et devrait atteindre 11 356,17 millions USD d’ici 2035, avec un TCAC de 15,40 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données au Canada 2025 |

2 695,42 millions USD |

| Marché de la Colocation des Centres de Données au Canada, TCAC |

15,40% |

| Taille du Marché de la Colocation des Centres de Données au Canada 2035 |

11 356,17 millions USD |

Le marché de la colocation des centres de données au Canada connaît un fort élan grâce à l’adoption rapide des technologies et à l’innovation en matière d’infrastructure. Les entreprises étendent leurs capacités en IA, cloud et edge computing, augmentant la demande pour des services de colocation évolutifs. Les hyperscalers déploient des installations modulaires et écoénergétiques pour soutenir les stratégies de cloud hybride. Ce changement renforce l’infrastructure numérique nationale, créant des opportunités attrayantes pour les investisseurs recherchant des rendements à long terme dans la connectivité critique et la résilience des données.

L’Ontario domine le marché de la colocation des centres de données au Canada grâce à ses hubs d’interconnexion denses et à la présence d’hyperscalers. Le Québec émerge fortement avec une énergie renouvelable abondante et des conditions d’exploitation favorables. L’Ouest canadien se développe en tant que zone de déploiement edge, soutenu par l’expansion des réseaux de télécommunications et la demande croissante des entreprises. Cette diversité régionale façonne une structure de marché équilibrée et résiliente à travers le pays.

Moteurs du Marché

Transformation Numérique Croissante et Expansion de l’Infrastructure Cloud dans les Industries Clés

Le marché de la colocation des centres de données au Canada est stimulé par la numérisation rapide dans les principales industries. Les entreprises migrent leurs charges de travail vers des installations de colocation pour réduire les coûts d’investissement et améliorer l’efficacité opérationnelle. Les fournisseurs de services cloud étendent leurs empreintes pour soutenir les stratégies hybrides et multi-cloud. Cela crée une solide infrastructure pour les applications d’entreprise, les charges de travail IA et les écosystèmes IoT. Les initiatives numériques soutenues par le gouvernement renforcent encore la connectivité et l’adoption du edge computing. Les réseaux à haute vitesse et l’infrastructure à faible latence attirent les hyperscalers mondiaux. Les investissements stratégiques renforcent la résilience des données et la continuité des activités. Les investisseurs considèrent ces développements comme essentiels pour la croissance à long terme de l’infrastructure numérique.

Cadre Réglementaire Solide Favorisant l’Hébergement Local des Données et la Conformité en Matière de Sécurité

Des réglementations strictes sur la résidence des données influencent les décisions de déploiement pour les réseaux cloud et d’entreprise. Les organisations privilégient le stockage de données domestique pour se conformer aux lois sur la vie privée et aux normes de cybersécurité en évolution. Les fournisseurs de colocation intègrent des protocoles de conformité avancés et des architectures de confiance zéro pour répondre aux exigences réglementaires. Cela soutient des industries comme la BFSI, la santé et le gouvernement où la sécurité est cruciale. Cette poussée réglementaire augmente le besoin d’installations certifiées Tier III et Tier IV. Les opérateurs améliorent la transparence, l’auditabilité et la résilience des environnements hébergés. La croissance des menaces cybernétiques et la gouvernance stricte rendent les sites de colocation conformes essentiels pour la protection des données nationales.

- Par exemple, le centre de données Cologix Montreal MTL10 détient plusieurs certifications indépendantes, notamment ISO/IEC 27001:2013 pour la sécurité de l’information, PCI DSS pour les données de cartes de paiement, SOC 1/2, et HIPAA pour la conformité en matière de santé, avec ces accréditations validées par des audits tiers, garantissant que toutes les installations canadiennes respectent les normes légales, opérationnelles et de gouvernance, comme documenté sur le site des certifications de Cologix et les matériaux ESG en août 2025.

La montée de l’IA et des charges de travail de calcul haute performance crée une demande pour une capacité évolutive

Les entreprises adoptent l’IA, le ML et l’analytique à grande échelle, stimulant la demande pour des sites de colocation à calcul dense. Les charges de travail HPC nécessitent une puissance élevée, un refroidissement efficace et des interconnexions à faible latence. Les fournisseurs de colocation modernisent les installations avec un refroidissement liquide, des racks haute densité et une alimentation redondante pour soutenir l’infrastructure IA. Cela permet une modélisation avancée, des analyses en temps réel et des déploiements en périphérie. Les hyperscalers et les développeurs d’IA co-localisent des clusters pour une expansion de capacité flexible. Les entreprises préfèrent la colocation aux installations sur site pour gérer les coûts et la complexité. Ce changement accélère les flux de capitaux et transforme la colocation en un hub technologique stratégique. Les charges de travail numériques avancées ancrent la planification future de la capacité.

Investissements croissants des hyperscalers mondiaux et des fournisseurs de télécommunications

Les acteurs hyperscale entrent stratégiquement dans les villes canadiennes pour tirer parti de la connectivité favorable et de l’énergie renouvelable. Les fournisseurs mondiaux investissent dans des installations modulaires et évolutives pour répondre à la demande croissante de stockage cloud, de calcul IA et de services numériques. Les opérateurs de télécommunications étendent les réseaux de fibre et intègrent la colocation pour la préparation en périphérie. Cela renforce les capacités d’interconnexion et améliore la couverture nationale. L’adoption de l’énergie verte améliore la durabilité et réduit les coûts opérationnels. Les investisseurs ciblent les hubs métropolitains comme Toronto, Montréal et Vancouver pour une expansion de capacité à long terme. Cet afflux de capitaux positionne la colocation comme un moteur essentiel de la compétitivité numérique nationale. La trajectoire de croissance reflète un alignement stratégique avec les tendances mondiales d’expansion du cloud.

- Par exemple, AWS a été classée comme la société de centres de données mondiale numéro 1 dans le Top 100 du Data Centre Magazine 2025, avec les campus canadiens (notamment Montréal et Québec) fonctionnant à l’énergie hydroélectrique renouvelable et soutenant une expansion hyperscale majeure, comme suivi indépendamment par le Data Centre Magazine et les rapports de l’industrie, confirmant la stratégie opérationnelle d’AWS tout au long de 2025.

Tendances du marché

Accélération du passage vers une infrastructure de colocation verte et écoénergétique

Le marché de la colocation des centres de données au Canada connaît une adoption croissante des énergies renouvelables et des conceptions durables. Les opérateurs déploient des systèmes de refroidissement économes en énergie, des métriques PUE avancées et des technologies neutres en carbone. L’approvisionnement en énergie renouvelable gagne en popularité, réduisant les coûts opérationnels et l’impact environnemental. Cela incite les grandes entreprises et les hyperscalers à choisir des installations qui s’alignent sur les objectifs de neutralité carbone. Les développeurs intègrent l’énergie solaire, hydraulique et éolienne dans leur mix infrastructurel. Les systèmes de surveillance énergétique en temps réel améliorent la transparence opérationnelle. Les investissements axés sur les critères ESG deviennent des différenciateurs clés. La colocation durable façonne les décisions d’approvisionnement futures pour les entreprises axées sur les données.

Adoption accrue de l’informatique de périphérie et des écosystèmes d’interconnexion

L’informatique de périphérie élargit la portée des installations de colocation dans les nouveaux pôles canadiens. Les entreprises déplacent les charges de travail sensibles à la latence plus près des utilisateurs pour des performances en temps réel. Les fournisseurs de colocation développent des campus riches en interconnexions avec des accès directs au cloud et des écosystèmes neutres en termes de transporteurs. Cela permet des réseaux à faible latence essentiels pour l’IA, l’IoT et les applications critiques. Les pôles métropolitains deviennent des nœuds de calcul distribués pour l’infrastructure numérique nationale. L’expansion des télécommunications et les réseaux privés 5G renforcent la croissance de la périphérie. Les modèles de colocation hybrides soutiennent le déploiement flexible de la capacité. Cette tendance ouvre de nouveaux segments de marché et élargit le paysage de l’infrastructure numérique.

Expansion des conceptions de centres de données modulaires et préfabriqués

Les opérateurs de colocation investissent de plus en plus dans des conceptions modulaires et préfabriquées pour raccourcir les délais de construction. Ces installations offrent évolutivité, déploiement plus rapide et meilleur contrôle des coûts. Cela permet aux opérateurs de répondre à la demande croissante de capacité flexible dans les villes secondaires. Les modules préfabriqués permettent une expansion précise de la capacité sans retards de construction significatifs. Les fournisseurs de télécommunications et de cloud exploitent ce modèle pour un déploiement rapide. L’intégration avancée de l’alimentation et du refroidissement dans les modules améliore l’efficacité. Les installations modulaires soutiennent les stratégies d’expansion du réseau de périphérie. Ce changement architectural améliore la réactivité du marché aux exigences changeantes des entreprises.

Rôle croissant de l’infrastructure définie par logiciel et de l’automatisation

Les architectures définies par logiciel transforment les modèles opérationnels dans les installations de colocation. Les opérateurs automatisent le provisionnement du réseau, la gestion de l’alimentation et l’orchestration des charges de travail. Cela augmente l’efficacité des ressources et améliore le temps de disponibilité pour les locataires hébergés. Les entreprises bénéficient d’un meilleur contrôle sur les déploiements hybrides. Les plateformes SDN et DCIM permettent une optimisation en temps réel et une maintenance prédictive. Ce changement stimule l’agilité opérationnelle et les économies de coûts pour les fournisseurs. L’automatisation soutient l’évolutivité transparente des charges de travail d’IA et de périphérie. L’utilisation croissante d’outils de gestion d’installations pilotés par l’IA devient une tendance de marché critique pour une croissance durable.

Défis du marché

Défis du marché

Coûts d’infrastructure élevés et volatilité des prix de l’énergie impactant la rentabilité

Le marché de la colocation de centres de données au Canada fait face à des pressions de coûts significatives dues à des opérations énergivores. La construction et l’exploitation d’installations de niveau III et IV nécessitent un investissement en capital important. La hausse des prix de l’énergie impacte les marges opérationnelles, en particulier pour les charges de travail AI et HPC à haute densité. Cela crée une pression sur les prix à long terme pour les fournisseurs et les locataires. L’approvisionnement en énergie à partir de réseaux renouvelables nécessite des dépenses initiales substantielles. La modernisation des systèmes de refroidissement et l’infrastructure de redondance augmentent encore les structures de coûts. Les opérateurs doivent équilibrer les stratégies de tarification avec les améliorations d’efficacité pour rester compétitifs. Ce défi influence les calendriers d’investissement et la planification de l’évolutivité.

Environnement réglementaire complexe et paysage évolutif des menaces de cybersécurité

L’environnement réglementaire pour la protection des données au Canada devient plus exigeant. Les fournisseurs de colocation doivent se conformer à de multiples réglementations fédérales et provinciales relatives à la confidentialité, à l’utilisation de l’énergie et aux normes de sécurité. Cela augmente la complexité opérationnelle de la gestion des installations. La croissance des menaces cybernétiques ajoute une autre couche de risque pour les opérateurs. Les entreprises s’attendent à ce que les fournisseurs offrent une sécurité de confiance zéro, un cryptage avancé et des cadres de sauvegarde résilients. Répondre à ces exigences nécessite une expertise technique élevée et un investissement continu. Ne pas maintenir la conformité peut entraîner des perturbations opérationnelles et des dommages à la réputation. Ce paysage en évolution exige une adaptation stratégique et technique constante.

Opportunités de marché

Expansion stratégique dans les villes secondaires avec un fort potentiel de connectivité

Le marché de la colocation de centres de données au Canada offre un fort potentiel dans les zones métropolitaines secondaires. Ces villes offrent des coûts fonciers plus bas, une connectivité fiable et une activité d’entreprise croissante. L’expansion de la fibre télécom améliore la performance du réseau et permet des déploiements en périphérie. Cela ouvre de nouvelles opportunités pour les fournisseurs de construire des installations évolutives et modulaires. Les entreprises voient ces régions comme des options rentables pour la reprise après sinistre et l’expansion régionale. Cibler ces emplacements peut aider les fournisseurs à capter une demande non exploitée et à diversifier leur empreinte. Les investisseurs se concentrent sur les pôles régionaux avec un fort potentiel de croissance.

Intégration de l’optimisation énergétique et des plateformes d’automatisation pilotées par l’IA

Les opérateurs ont des opportunités d’améliorer leur compétitivité grâce à l’optimisation énergétique et à l’automatisation pilotées par l’IA. Les systèmes intelligents peuvent réduire le gaspillage énergétique, améliorer l’efficacité du refroidissement et réduire les coûts. Cela permet des opérations évolutives avec un impact environnemental moindre. Les entreprises préfèrent les fournisseurs offrant des capacités d’infrastructure intelligente pour une meilleure visibilité des performances. L’intégration de l’IA renforce la résilience et améliore les indicateurs d’utilisation de l’énergie. L’adoption de telles solutions améliore la rentabilité à long terme et le positionnement en matière de durabilité. Ce changement peut différencier les principaux fournisseurs sur un marché concurrentiel.

Segmentation du marché

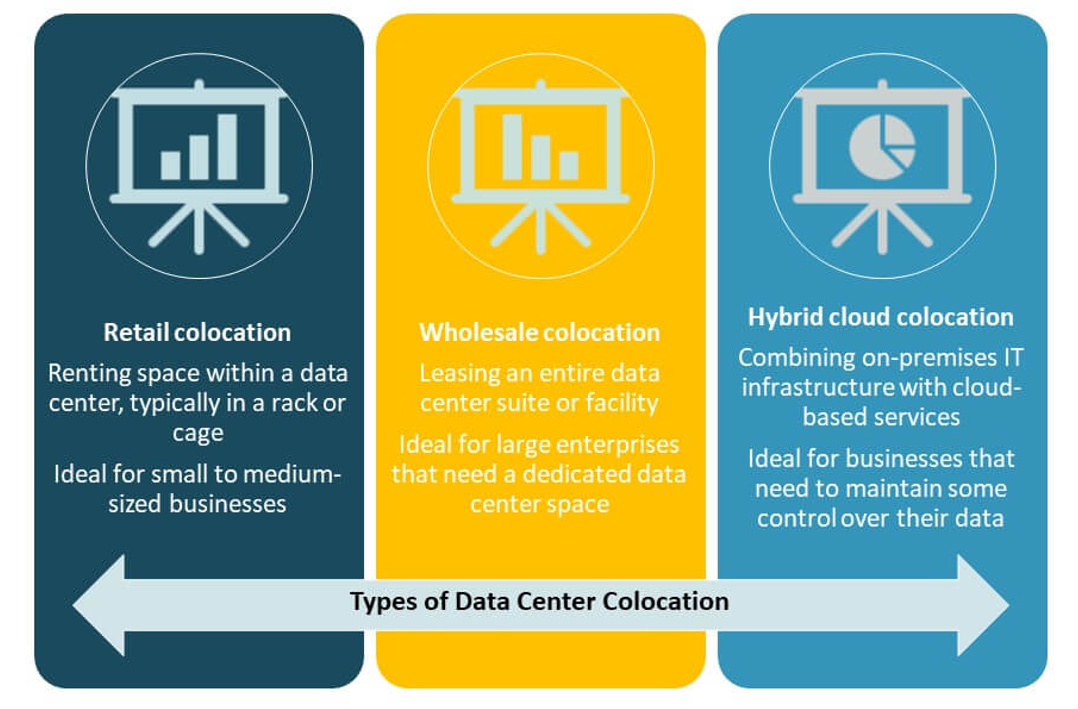

Par type

La colocation de détail détient la plus grande part de marché en raison d’une forte demande des entreprises pour une capacité flexible. Les PME et les grandes organisations préfèrent les modèles de détail pour leur évolutivité et leurs coûts initiaux réduits. Cela prend en charge des charges de travail diversifiées et permet des accords de service sur mesure. La colocation en gros connaît une croissance rapide, stimulée par les investissements des hyperscalers et l’expansion des fournisseurs de cloud. La colocation en cloud hybride gagne en popularité avec la demande croissante pour des environnements intégrés. Le marché canadien de la colocation de centres de données bénéficie d’un mélange équilibré de ces modèles soutenant des stratégies hybrides et des déploiements distribués.

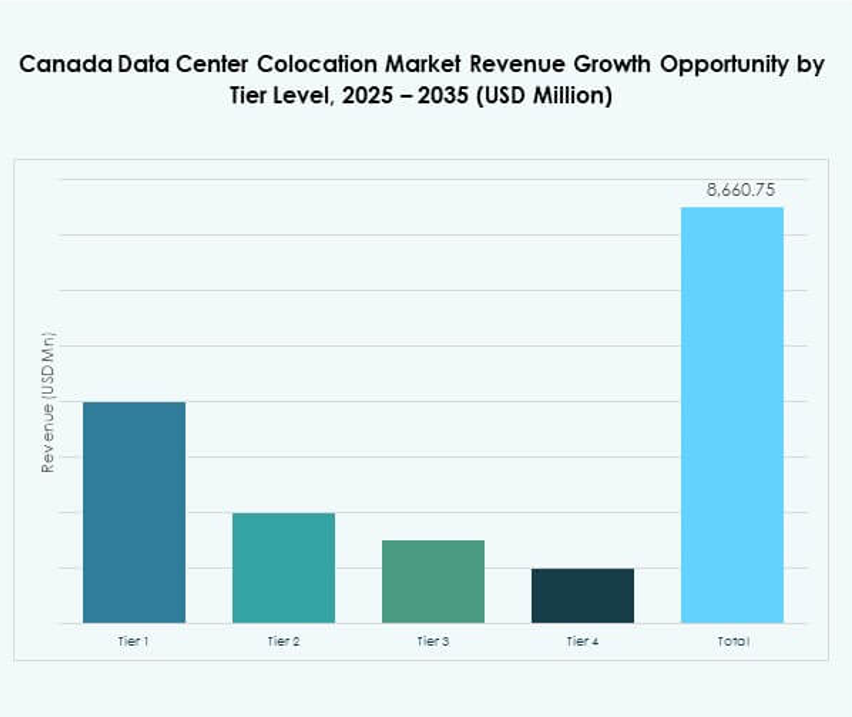

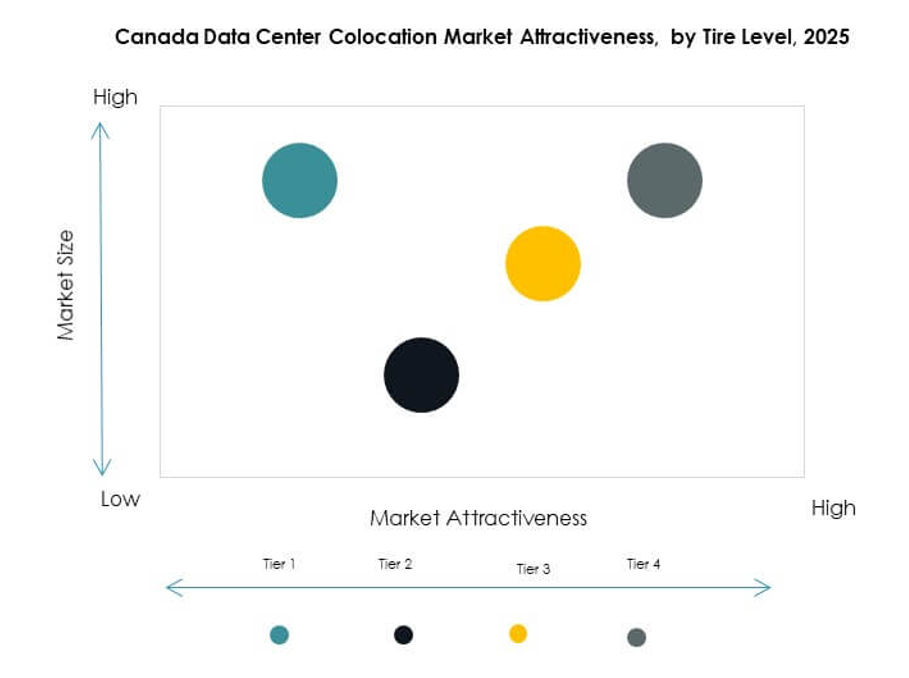

Par niveau de tier

Les installations de niveau III dominent le marché avec la plus forte adoption parmi les clients d’entreprise. Elles offrent un équilibre optimal entre fiabilité, coût et flexibilité opérationnelle. Les entreprises préfèrent le niveau III pour héberger des applications critiques avec une forte redondance. Les installations de niveau IV se développent dans des environnements AI à haute densité et hyperscale nécessitant une résilience avancée. Les installations de niveau I et II restent pertinentes pour les déploiements sensibles aux coûts et en périphérie. Le marché canadien de la colocation de centres de données reflète un changement stratégique vers des installations de niveau supérieur alignées sur des exigences strictes de SLA.

Par taille d’entreprise

Les grandes entreprises dominent le marché avec une part significative en raison de charges de travail à grande échelle et d’exigences de conformité. Ces organisations demandent des racks de haute capacité, une alimentation résiliente et des cadres de sécurité avancés. Les PME accélèrent l’adoption grâce aux modèles de colocation de détail pour l’efficacité des coûts. Cela leur permet d’accéder à une infrastructure de niveau entreprise sans dépenses en capital importantes. Le marché canadien de la colocation de centres de données attire une base de clients diversifiée, stimulée par des modèles de déploiement flexibles et des offres de services évolutives.

Par industrie utilisateur final

Le segment IT et télécom domine en raison du trafic de données intense, du déploiement de la 5G et de la croissance des services cloud. Le secteur bancaire et financier (BFSI) se développe rapidement avec des exigences strictes de conformité et de sécurité. Le secteur de la santé augmente son adoption pour soutenir la télémédecine et les initiatives de santé numérique. Le commerce de détail, les médias et le divertissement tirent parti de la colocation pour les charges de travail de commerce électronique et de streaming. Le marché canadien de la colocation de centres de données bénéficie d’une forte transformation numérique dans tous les secteurs, avec l’IT et les télécoms fixant le rythme pour l’expansion de la capacité.

Aperçus régionaux

L’Ontario en tête avec une forte connectivité fibre et des investissements hyperscaler (42% de part)

L’Ontario détient la plus grande part de marché grâce à son rôle de principal hub numérique. Toronto est un emplacement privilégié pour les hyperscalers et les fournisseurs de cloud en raison de sa forte connectivité fibre et de la disponibilité des énergies renouvelables. Elle attire des locataires d’entreprise cherchant une infrastructure fiable pour les charges de travail AI, cloud et fintech. Les écosystèmes d’interconnexion dense améliorent l’efficacité opérationnelle et le temps de disponibilité. Un soutien politique fort et une main-d’œuvre qualifiée renforcent le rôle stratégique de la région. L’Ontario reste une priorité pour les investisseurs axés sur l’expansion à long terme de la colocation.

- Par exemple, Bell Canada a déployé plus de 3,7 millions de connexions fibre jusqu’au domicile (FTTP) à l’échelle nationale et offre des vitesses Internet symétriques allant jusqu’à 1 Gbps à travers Toronto grâce à son réseau fibre, comme confirmé dans les annonces officielles de l’entreprise et les rapports sur l’infrastructure à large bande.

Le Québec émerge comme une puissance en énergie renouvelable pour une colocation durable (31% de part)

Le Québec gagne en importance sur le marché grâce à son abondante énergie hydroélectrique et à ses coûts énergétiques réduits. La région attire des opérateurs mondiaux axés sur des stratégies de centres de données durables. Elle permet des opérations rentables et répond aux exigences ESG. Montréal évolue en tant que centre clé de colocation soutenant les charges de travail IA et HPC. Les incitations énergétiques gouvernementales stimulent les investissements à long terme. La position du Québec renforce le marché canadien de la colocation de centres de données grâce à l’intégration d’énergie propre et à une localisation géographique stratégique.

- Par exemple, Vantage Data Centers investit 500 millions de dollars pour étendre son campus QC24 à Québec, ce qui devrait ajouter 32 MW de capacité informatique et porter le total du campus à 86 MW de puissance de calcul et 925 000 pieds carrés, presque entièrement dépendant de l’énergie hydroélectrique renouvelable, selon la mise à jour de l’entreprise en février 2025.

Le Canada occidental soutient l’expansion Edge et la connectivité régionale (part de 27%)

Le Canada occidental émerge comme un centre croissant pour les déploiements Edge et la connectivité régionale. Des villes comme Calgary et Vancouver voient des investissements croissants dans des installations de colocation modulaires et de détail. L’expansion des télécommunications et la numérisation des entreprises alimentent la croissance du marché. Cela soutient les applications à faible latence pour les industries manufacturières, logistiques et médiatiques. La disponibilité abondante de terrains et les routes à faible latence vers l’Asie-Pacifique ajoutent une valeur stratégique. Le Canada occidental offre aux investisseurs des opportunités attrayantes pour la diversification des réseaux et l’expansion de la capacité régionale.

Perspectives Compétitives :

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

Le marché canadien de la colocation de centres de données se caractérise par une forte concurrence entre les hyperscalers mondiaux et les principaux fournisseurs de services de colocation. Il connaît des investissements stratégiques dans l’infrastructure, l’expansion du réseau et l’intégration de technologies durables. Les principaux acteurs renforcent les écosystèmes d’interconnexion et augmentent la capacité dans les principaux centres métropolitains tels que Toronto et Montréal. Les hyperscalers se concentrent sur l’extension de l’infrastructure IA et cloud, tandis que les opérateurs de colocation mettent l’accent sur les constructions modulaires et l’intégration d’énergie renouvelable. Les partenariats stratégiques, les acquisitions et les outils d’automatisation avancés renforcent les positions sur le marché. Les fournisseurs visent à se différencier par la flexibilité des services, les réseaux à faible latence et les capacités de conformité réglementaire. L’intensité concurrentielle stimule l’innovation rapide, façonnant la croissance du marché et le développement de l’infrastructure.

Développements récents :

- En octobre 2025, Centersquare, un fournisseur de colocation basé à Dallas, a finalisé l’acquisition de 10 centres de données à travers l’Amérique du Nord, y compris des installations clés à Toronto et Montréal, Canada. Cette transaction de 1 milliard de dollars porte le portefeuille total de Centersquare à 80 sites et renforce sa présence sur les marchés d’infrastructure numérique à forte demande, marquant une expansion importante de la capacité de colocation au Canada.

- En octobre 2025, eStruxture, en partenariat avec ThinkOn, Hypertec et Aptum, a lancé la première plateforme cloud gouvernementale souveraine et prête pour l’IA au Canada. Cette offre est conçue pour soutenir les besoins de transformation numérique du gouvernement et est significative pour l’avancement des services cloud sécurisés et compatibles avec l’IA au sein des frontières canadiennes.

- En septembre 2025, Cologix, l’un des principaux fournisseurs de colocation et d’interconnexion au Canada, a pris le contrôle total de deux grands centres de données à Toronto en rachetant son partenaire de coentreprise CIM Group. Cette initiative augmente la capacité de Cologix à Toronto et renforce son contrôle sur l’infrastructure critique dans l’un des principaux marchés de colocation du Canada.

- En août 2025, InfraRed Capital Partners, un gestionnaire international d’actifs d’infrastructure, a conclu un accord définitif pour acquérir l’activité de centres de données de Rogers Communications au Canada. L’entreprise acquise exploite neuf centres de données de niveau 2 et 3 dans les principales villes canadiennes, avec une capacité de colocation allant jusqu’à 49 MW.