Riepilogo esecutivo:

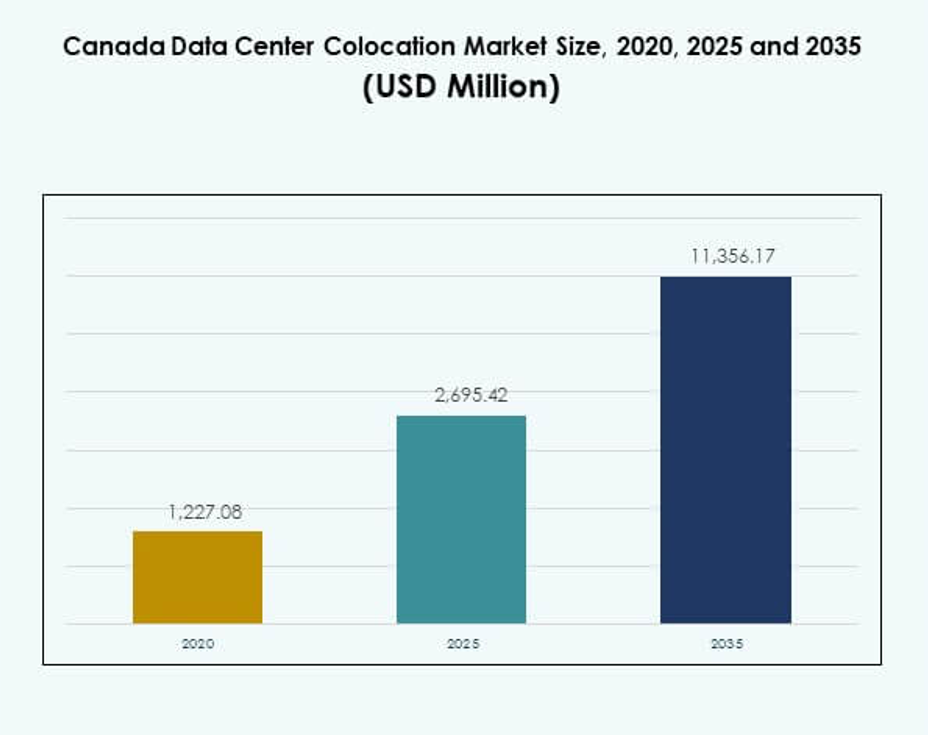

Il mercato della colocation dei data center in Canada è stato valutato a 1.227,08 milioni di USD nel 2020, raggiungendo 2.695,42 milioni di USD nel 2025 e si prevede che raggiungerà 11.356,17 milioni di USD entro il 2035, con un CAGR del 15,40% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Colocation dei Data Center in Canada 2025 |

2.695,42 Milioni di USD |

| Mercato della Colocation dei Data Center in Canada, CAGR |

15,40% |

| Dimensione del Mercato della Colocation dei Data Center in Canada 2035 |

11.356,17 Milioni di USD |

Il mercato della colocation dei data center in Canada sta vivendo un forte slancio guidato dalla rapida adozione della tecnologia e dall’innovazione infrastrutturale. Le imprese stanno espandendo le capacità di AI, cloud e edge computing, aumentando la domanda di servizi di colocation scalabili. Gli hyperscaler stanno implementando strutture modulari ed efficienti dal punto di vista energetico per supportare strategie di cloud ibrido. Questo cambiamento sta rafforzando l’infrastruttura digitale nazionale, creando opportunità attraenti per gli investitori in cerca di rendimenti a lungo termine nella connettività critica e nella resilienza dei dati.

L’Ontario guida il mercato della colocation dei data center in Canada grazie ai suoi densi hub di interconnessione e alla presenza di hyperscaler. Il Quebec sta emergendo fortemente con abbondante energia rinnovabile e condizioni operative favorevoli. Il Canada occidentale sta crescendo come zona di distribuzione edge, supportato dall’espansione delle reti di telecomunicazione e dalla crescente domanda delle imprese. Questa diversità regionale sta modellando una struttura di mercato equilibrata e resiliente in tutto il paese.

Fattori di Mercato

Crescente Trasformazione Digitale ed Espansione dell’Infrastruttura Cloud nei Settori Core

Il mercato della colocation dei data center in Canada è guidato dalla rapida digitalizzazione nei principali settori. Le imprese stanno migrando i carichi di lavoro verso strutture di colocation per ridurre i costi di capitale e migliorare l’efficienza operativa. I fornitori di servizi cloud stanno ampliando le loro impronte per supportare strategie di cloud ibrido e multi-cloud. Sta creando una solida base per applicazioni aziendali, carichi di lavoro AI ed ecosistemi IoT. Le iniziative digitali sostenute dal governo stanno ulteriormente potenziando la connettività e l’adozione dell’edge computing. Le reti ad alta velocità e l’infrastruttura a bassa latenza stanno attirando hyperscaler globali. Gli investimenti strategici stanno rafforzando la resilienza dei dati e la continuità aziendale. Gli investitori considerano questi sviluppi critici per la crescita a lungo termine dell’infrastruttura digitale.

Forte Quadro Normativo che Guida l’Ospitalità dei Dati Locali e la Conformità alla Sicurezza

Regolamenti stringenti sulla residenza dei dati stanno influenzando le decisioni di implementazione per le reti cloud e aziendali. Le organizzazioni stanno dando priorità all’archiviazione dei dati domestici per soddisfare le leggi sulla privacy in evoluzione e gli standard di cybersecurity. I fornitori di colocation stanno integrando protocolli di conformità avanzati e architetture zero-trust per allinearsi alle richieste normative. Supporta settori come BFSI, sanità e governo dove la sicurezza è fondamentale. Questa spinta normativa sta aumentando la necessità di strutture certificate Tier III e Tier IV. Gli operatori stanno migliorando la trasparenza, l’auditabilità e la resilienza degli ambienti ospitati. Le crescenti minacce informatiche e la governance rigorosa stanno rendendo i siti di colocation conformi un’infrastruttura essenziale per la protezione dei dati nazionali.

- Ad esempio, il data center Cologix Montreal MTL10 possiede molteplici certificazioni indipendenti tra cui ISO/IEC 27001:2013 per la sicurezza delle informazioni, PCI DSS per i dati delle carte di pagamento, SOC 1/2 e HIPAA per la conformità sanitaria, con queste accreditazioni validate da audit di terze parti, garantendo che tutte le strutture canadesi soddisfino gli standard legali, operativi e di governance come documentato sul sito delle certificazioni di Cologix e nei materiali ESG ad agosto 2025.

Aumento dei Carichi di Lavoro di AI e Calcolo ad Alte Prestazioni Creando Domanda per Capacità Scalabile

Le imprese stanno adottando AI, ML e analisi su larga scala, guidando la domanda per siti di colocation a densa capacità di calcolo. I carichi di lavoro HPC necessitano di alta potenza, raffreddamento efficiente e interconnessioni a bassa latenza. I fornitori di colocation stanno modernizzando le strutture con raffreddamento a liquido, rack ad alta densità e alimentazione ridondante per supportare l’infrastruttura AI. Sta abilitando modelli avanzati, analisi in tempo reale e implementazioni edge. Gli hyperscaler e gli sviluppatori AI stanno co-locando cluster per un’espansione flessibile della capacità. Le imprese preferiscono la colocation rispetto alle strutture on-premise per gestire costi e complessità. Questo cambiamento sta accelerando gli afflussi di capitale e trasformando la colocation in un hub tecnologico strategico. I carichi di lavoro digitali avanzati stanno ancorando la pianificazione futura della capacità.

Aumento degli Investimenti da Parte di Hyperscaler Globali e Fornitori di Telecomunicazioni

Gli attori hyperscale stanno entrando strategicamente nelle città canadesi per sfruttare la connettività favorevole e l’energia rinnovabile. I fornitori globali stanno investendo in strutture scalabili e modulari per soddisfare la crescente domanda di archiviazione cloud, calcolo AI e servizi digitali. Gli operatori di telecomunicazioni stanno estendendo le reti in fibra e integrando la colocation per la prontezza edge. Sta rafforzando le capacità di interconnessione e migliorando la copertura nazionale. L’adozione di energia verde sta migliorando la sostenibilità e riducendo i costi operativi. Gli investitori stanno puntando su hub metropolitani come Toronto, Montreal e Vancouver per un’espansione della capacità a lungo termine. Questo afflusso di capitale sta posizionando la colocation come un abilitatore centrale della competitività digitale nazionale. La traiettoria di crescita riflette un allineamento strategico con le tendenze di espansione globale del cloud.

- Ad esempio, AWS è stata classificata come la società di data center globale numero 1 nel 2025 Data Centre Magazine Top 100, con i campus canadesi (in particolare Montreal e Quebec) che funzionano con energia idroelettrica rinnovabile e supportano una grande espansione hyperscale, come tracciato indipendentemente da Data Centre Magazine e rapporti di settore, confermando la strategia operativa di AWS per tutto il 2025.

Tendenze di Mercato

Accelerazione del Passaggio Verso Infrastrutture di Colocation Verdi ed Efficienti dal Punto di Vista Energetico

Il mercato della colocation nei data center in Canada sta assistendo a una crescente adozione di energie rinnovabili e design sostenibili. Gli operatori stanno implementando sistemi di raffreddamento efficienti dal punto di vista energetico, metriche PUE avanzate e tecnologie a emissioni zero. L’approvvigionamento di energia rinnovabile sta guadagnando terreno, riducendo i costi operativi e l’impatto ambientale. Sta spingendo le grandi imprese e gli hyperscaler a selezionare strutture che si allineano con gli obiettivi net-zero. Gli sviluppatori stanno integrando energia solare, idroelettrica e eolica nel loro mix infrastrutturale. I sistemi di monitoraggio energetico in tempo reale stanno migliorando la trasparenza operativa. Gli investimenti focalizzati su ESG stanno diventando elementi distintivi chiave. La colocation sostenibile sta plasmando le future decisioni di approvvigionamento per le imprese guidate dai dati.

Aumento dell’Adozione del Edge Computing e degli Ecosistemi di Interconnessione

L’edge computing sta espandendo la portata delle strutture di colocation nei nuovi hub canadesi. Le imprese stanno spostando i carichi di lavoro sensibili alla latenza più vicino agli utenti per prestazioni in tempo reale. I fornitori di colocation stanno sviluppando campus ricchi di interconnessioni con accessi diretti al cloud e ecosistemi carrier-neutral. Sta abilitando reti a bassa latenza essenziali per AI, IoT e applicazioni critiche. Gli hub metropolitani stanno diventando nodi di calcolo distribuiti per l’infrastruttura digitale nazionale. L’espansione delle telecomunicazioni e le reti private 5G stanno rafforzando la crescita dell’edge. I modelli di colocation ibrida stanno supportando la distribuzione flessibile della capacità. Questa tendenza sta sbloccando nuovi segmenti di mercato e ampliando il panorama dell’infrastruttura digitale.

Espansione dei Design Modulari e Prefabbricati dei Data Center

Gli operatori di colocation stanno investendo sempre di più in design modulari e prefabbricati per ridurre i tempi di costruzione. Queste strutture offrono scalabilità, distribuzione più rapida e un migliore controllo dei costi. Sta permettendo agli operatori di soddisfare la crescente domanda di capacità flessibile nelle città secondarie. I moduli prefabbricati consentono un’espansione precisa della capacità senza significativi ritardi nella costruzione. I fornitori di telecomunicazioni e cloud stanno sfruttando questo modello per una rapida distribuzione. L’integrazione avanzata di potenza e raffreddamento all’interno dei moduli sta migliorando l’efficienza. Le strutture modulari supportano le strategie di espansione delle reti edge. Questo cambiamento architettonico sta migliorando la reattività del mercato ai requisiti aziendali in evoluzione.

Crescente Ruolo dell’Infrastruttura Software-Defined e dell’Automazione

Le architetture software-defined stanno trasformando i modelli operativi nelle strutture di colocation. Gli operatori stanno automatizzando il provisioning delle reti, la gestione dell’energia e l’orchestrazione dei carichi di lavoro. Sta aumentando l’efficienza delle risorse e migliorando il tempo di attività per gli inquilini ospitati. Le imprese beneficiano di un controllo migliorato sulle distribuzioni ibride. Le piattaforme SDN e DCIM consentono l’ottimizzazione in tempo reale e la manutenzione predittiva. Questo cambiamento sta guidando l’agilità operativa e il risparmio sui costi per i fornitori. L’automazione sta supportando la scalabilità senza soluzione di continuità dei carichi di lavoro AI e edge. L’uso crescente di strumenti di gestione delle strutture guidati dall’AI sta diventando una tendenza critica di mercato per una crescita sostenibile.

Sfide di Mercato

Sfide di Mercato

Alti Costi Infrastrutturali e Volatilità dei Prezzi dell’Energia che Influenzano la Redditività

Il mercato della colocation dei data center in Canada affronta significative pressioni sui costi a causa delle operazioni ad alta intensità energetica. Costruire e gestire strutture di livello III e IV richiede un pesante investimento di capitale. L’aumento dei prezzi dell’energia sta influenzando i margini operativi, specialmente per i carichi di lavoro ad alta densità di IA e HPC. Ciò sta creando una pressione sui prezzi a lungo termine sia per i fornitori che per gli inquilini. L’approvvigionamento di energia da reti rinnovabili richiede una spesa iniziale sostanziale. La modernizzazione dei sistemi di raffreddamento e l’infrastruttura di ridondanza aumentano ulteriormente le strutture dei costi. Gli operatori devono bilanciare le strategie di prezzo con i miglioramenti dell’efficienza per rimanere competitivi. Questa sfida sta influenzando le tempistiche degli investimenti e la pianificazione della scalabilità.

Ambiente Normativo Complesso e Paesaggio delle Minacce alla Sicurezza Informatica in Evoluzione

L’ambiente normativo per la protezione dei dati in Canada sta diventando più esigente. I fornitori di colocation devono conformarsi a molteplici regolamenti federali e provinciali relativi alla privacy, all’uso dell’energia e agli standard di sicurezza. Ciò sta aumentando la complessità operativa della gestione delle strutture. Le crescenti minacce informatiche aggiungono un ulteriore livello di rischio per gli operatori. Le imprese si aspettano che i fornitori offrano sicurezza a zero trust, crittografia avanzata e strutture di backup resilienti. Soddisfare questi requisiti richiede un’elevata competenza tecnica e un investimento continuo. Il mancato mantenimento della conformità può portare a interruzioni operative e danni alla reputazione. Questo paesaggio in evoluzione richiede un’adattamento strategico e tecnico costante.

Opportunità di Mercato

Espansione Strategica nelle Città Secondarie con Forte Potenziale di Connettività

Il mercato della colocation dei data center in Canada ha un forte potenziale nelle aree metropolitane secondarie. Queste città offrono costi del terreno più bassi, connettività affidabile e crescente attività imprenditoriale. L’espansione della fibra telecom sta migliorando le prestazioni della rete e consentendo implementazioni edge. Sta aprendo nuove opportunità per i fornitori di costruire strutture scalabili e modulari. Le imprese vedono queste regioni come opzioni convenienti per il recupero di emergenza e l’espansione regionale. Puntare su queste località può aiutare i fornitori a catturare la domanda inesplorata e diversificare la loro presenza. Gli investitori si concentrano su hub regionali con alto potenziale di crescita.

Integrazione di Piattaforme di Ottimizzazione Energetica e Automazione Guidate dall’IA

Gli operatori hanno opportunità di migliorare la competitività attraverso l’ottimizzazione energetica e l’automazione guidate dall’IA. I sistemi intelligenti possono ridurre gli sprechi energetici, migliorare l’efficienza del raffreddamento e ridurre i costi. Sta consentendo operazioni scalabili con un minore impatto ambientale. Le imprese preferiscono fornitori che offrono capacità di infrastrutture intelligenti per una migliore visibilità delle prestazioni. L’integrazione dell’IA rafforza la resilienza e migliora le metriche di utilizzo dell’energia. Adottare tali soluzioni migliora la redditività a lungo termine e il posizionamento sostenibile. Questo cambiamento può differenziare i fornitori leader in un mercato competitivo.

Segmentazione del Mercato

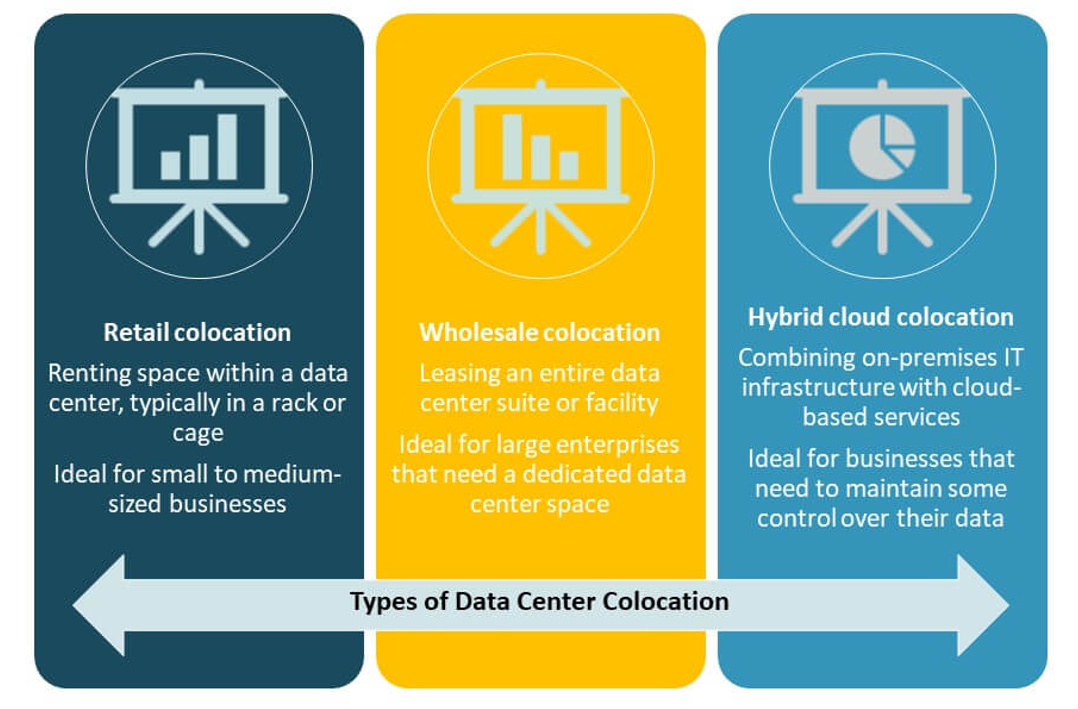

Per Tipo

Il colocation retail detiene la quota di mercato più grande grazie alla forte domanda delle imprese per una capacità flessibile. Le PMI e le grandi organizzazioni preferiscono i modelli retail per la scalabilità e i minori costi iniziali. Supporta carichi di lavoro diversificati e consente accordi di servizio personalizzati. Il colocation wholesale sta crescendo rapidamente, guidato dagli investimenti degli hyperscaler e dai provider cloud che espandono le infrastrutture. Il colocation ibrido sta guadagnando terreno con la crescente domanda di ambienti integrati. Il mercato del colocation dei data center in Canada beneficia di un mix equilibrato di questi modelli che supportano strategie ibride e deployment distribuiti.

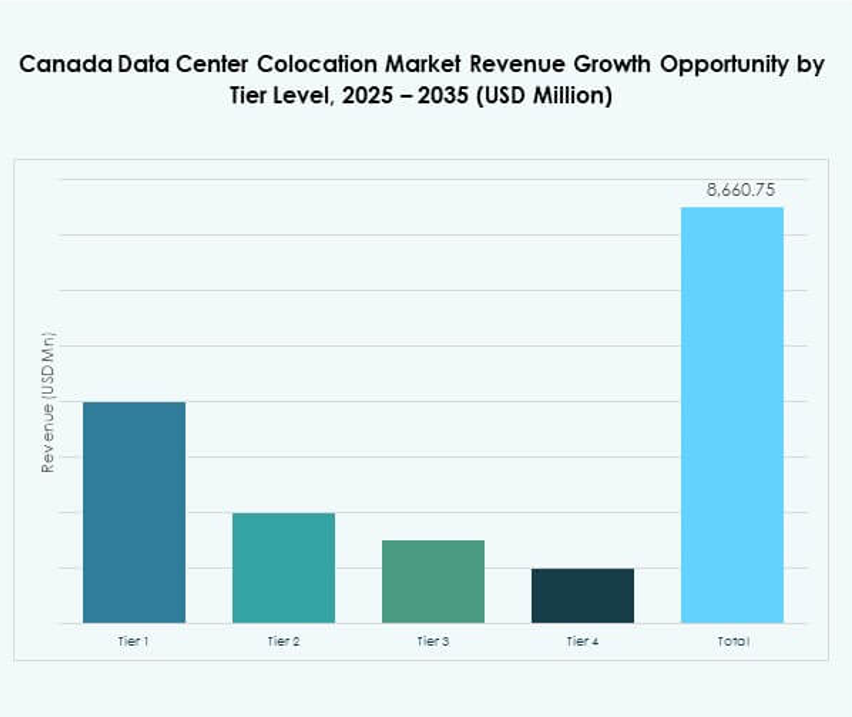

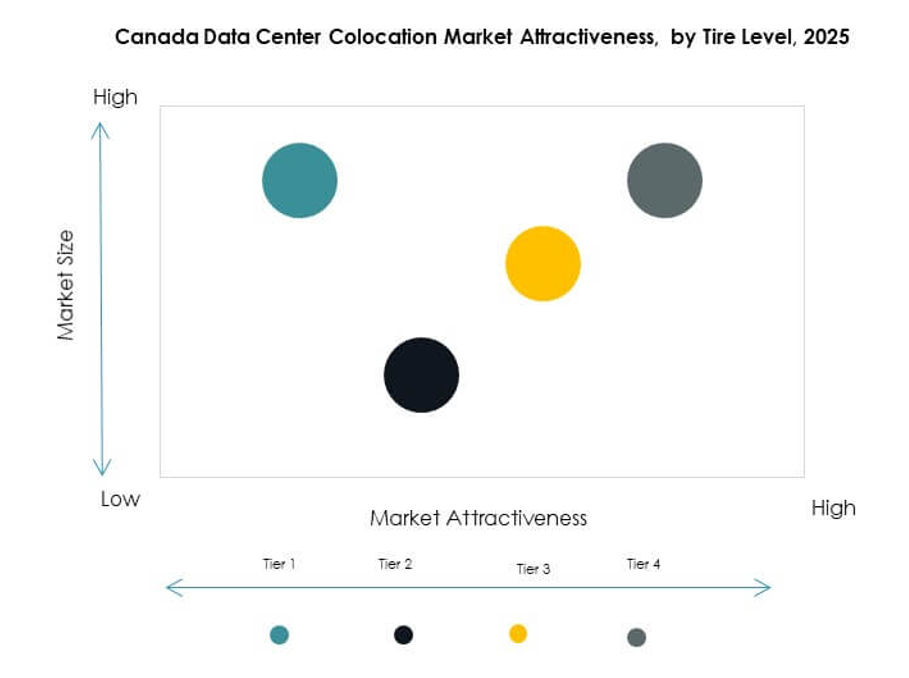

Per Livello di Tier

Le strutture di Tier III dominano il mercato con la più alta adozione tra i clienti aziendali. Offrono un equilibrio ottimale tra affidabilità, costo e flessibilità operativa. Le aziende preferiscono il Tier III per ospitare applicazioni critiche per il business con forte ridondanza. Le strutture di Tier IV si stanno espandendo in ambienti ad alta densità AI e hyperscale che richiedono una resilienza avanzata. Le strutture di Tier I e II rimangono rilevanti per i deployment sensibili ai costi e edge. Il mercato del colocation dei data center in Canada riflette un cambiamento strategico verso strutture di livello superiore in linea con i requisiti SLA rigorosi.

Per Dimensione dell’Impresa

Le grandi imprese guidano il mercato con una quota significativa grazie a carichi di lavoro su larga scala e requisiti di conformità. Queste organizzazioni richiedono rack ad alta capacità, alimentazione resiliente e framework di sicurezza avanzati. Le PMI stanno accelerando l’adozione attraverso modelli di colocation retail per l’efficienza dei costi. Ciò consente loro di accedere a infrastrutture di livello aziendale senza pesanti spese in conto capitale. Il mercato del colocation dei data center in Canada sta attirando una base di clienti diversificata, guidata da modelli di deployment flessibili e offerte di servizi scalabili.

Per Settore di Utilizzo Finale

Il segmento IT e telecom domina a causa del pesante traffico dati, del lancio del 5G e della crescita dei servizi cloud. Il settore BFSI si sta espandendo rapidamente con requisiti di conformità e sicurezza rigorosi. Il settore sanitario sta aumentando l’adozione per supportare la telemedicina e le iniziative di salute digitale. I settori retail, media e intrattenimento stanno sfruttando il colocation per i carichi di lavoro di e-commerce e streaming. Il mercato del colocation dei data center in Canada sta beneficiando di una forte trasformazione digitale in tutti i settori, con IT e telecom che stabiliscono il ritmo per l’espansione della capacità.

Approfondimenti Regionali

Ontario in testa con una forte connettività in fibra e investimenti degli hyperscaler (42% di quota)

L’Ontario detiene la quota di mercato più grande grazie al suo ruolo di principale hub digitale. Toronto è una posizione privilegiata per gli hyperscaler e i provider cloud grazie alla forte connettività in fibra e alla disponibilità di energia rinnovabile. Sta attirando inquilini aziendali in cerca di infrastrutture affidabili per carichi di lavoro di AI, cloud e fintech. Ecosistemi di interconnessione densi stanno migliorando l’efficienza operativa e il tempo di attività. Un forte supporto politico e una forza lavoro qualificata stanno rafforzando il ruolo strategico della regione. L’Ontario rimane una priorità per gli investitori focalizzati sull’espansione del colocation a lungo termine.

- Ad esempio, Bell Canada ha implementato oltre 3,7 milioni di connessioni in fibra fino ai locali (FTTP) a livello nazionale e offre velocità internet simmetriche fino a 1 Gbps in tutta Toronto attraverso la sua rete in fibra, come confermato in annunci ufficiali dell’azienda e rapporti sulle infrastrutture a banda larga.

Quebec emergente come potenza di energia rinnovabile per un colocation sostenibile (31% di quota)

Il Quebec sta guadagnando importanza sul mercato grazie alla sua abbondante energia idroelettrica e ai costi energetici più bassi. La regione sta attirando operatori globali focalizzati su strategie sostenibili per i data center. Sta consentendo operazioni efficienti in termini di costi e soddisfacendo i requisiti ESG. Montreal si sta evolvendo come un importante hub di colocation a supporto di carichi di lavoro AI e HPC. Gli incentivi energetici governativi stanno guidando investimenti a lungo termine. La posizione del Quebec rafforza il mercato della colocation dei data center in Canada attraverso l’integrazione di energia pulita e una posizione geografica strategica.

- Ad esempio, Vantage Data Centers sta investendo 500 milioni di dollari per espandere il suo campus QC24 a Quebec City, con l’obiettivo di aggiungere 32 MW di capacità IT e aumentare il totale del campus a 86 MW di potenza di calcolo e 925.000 piedi quadrati, quasi interamente basati su energia idroelettrica rinnovabile, secondo l’aggiornamento dell’azienda di febbraio 2025.

Canada Occidentale a Supporto dell’Espansione Edge e della Connettività Regionale (27% di Quota)

Il Canada occidentale sta emergendo come un crescente hub per le implementazioni edge e la connettività regionale. Città come Calgary e Vancouver stanno vedendo crescere gli investimenti in strutture di colocation modulari e al dettaglio. L’espansione delle telecomunicazioni e la digitalizzazione delle imprese stanno alimentando la crescita del mercato. Sta supportando applicazioni a bassa latenza per le industrie manifatturiere, logistiche e dei media. La disponibilità abbondante di terreni e le rotte a bassa latenza verso l’Asia-Pacifico aggiungono valore strategico. Il Canada occidentale offre agli investitori opportunità attraenti per la diversificazione della rete e l’espansione della capacità regionale.

Approfondimenti Competitivi:

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

Il mercato della colocation dei data center in Canada è caratterizzato da una forte competizione tra hyperscaler globali e principali fornitori di servizi di colocation. Si assiste a investimenti strategici in infrastrutture, espansione della rete e integrazione di tecnologie sostenibili. I principali attori stanno rafforzando gli ecosistemi di interconnessione ed espandendo la capacità nei principali hub metropolitani come Toronto e Montreal. Gli hyperscaler si concentrano sulla scalabilità delle infrastrutture AI e cloud, mentre gli operatori di colocation enfatizzano le costruzioni modulari e l’integrazione di energie rinnovabili. Partnership strategiche, acquisizioni e strumenti avanzati di automazione stanno rafforzando le posizioni di mercato. I fornitori mirano a differenziarsi attraverso la flessibilità dei servizi, reti a bassa latenza e capacità di conformità normativa. L’intensità competitiva sta guidando una rapida innovazione, plasmando la crescita del mercato e lo sviluppo delle infrastrutture.

Sviluppi Recenti:

- In ottobre 2025, Centersquare, un fornitore di colocation con sede a Dallas, ha completato l’acquisizione di 10 data center in Nord America, inclusi impianti chiave a Toronto e Montreal, Canada. Questa transazione da 1 miliardo di dollari porta il portafoglio totale di Centersquare a 80 siti e rafforza la sua presenza nei mercati delle infrastrutture digitali ad alta domanda, segnando un’importante espansione nella capacità di colocation canadese.

- In ottobre 2025, eStruxture, in collaborazione con ThinkOn, Hypertec e Aptum, ha lanciato la prima piattaforma cloud governativa sovrana canadese, pronta per l’IA, end-to-end. Questa offerta è progettata per supportare le esigenze di trasformazione digitale del governo ed è significativa per l’avanzamento dei servizi cloud sicuri e abilitati all’IA all’interno dei confini canadesi.

- In settembre 2025, Cologix, uno dei principali fornitori di colocation e interconnessione del Canada, ha acquisito la piena proprietà di due importanti data center a Toronto acquistando il suo partner di joint venture CIM Group. Questa mossa aumenta la capacità di Cologix a Toronto e rafforza il suo controllo su infrastrutture critiche in uno dei principali mercati di colocation del Canada.

- In agosto 2025, InfraRed Capital Partners, un gestore internazionale di asset infrastrutturali, ha stipulato un accordo definitivo per acquisire il business dei data center di Rogers Communications in Canada. L’attività acquisita gestisce nove data center di livello 2 e 3 nelle principali città canadesi, con una capacità di colocation fino a 49 MW.