Sammanfattning:

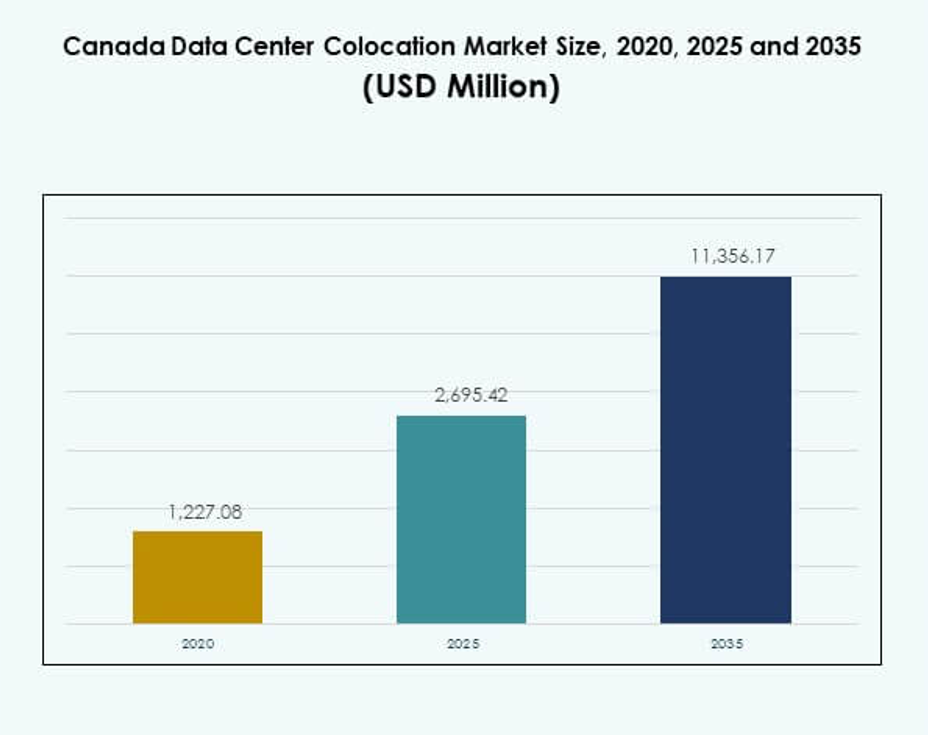

Marknadsstorleken för Canada Data Center Colocation värderades till 1,227.08 miljoner USD år 2020 och förväntas nå 2,695.42 miljoner USD år 2025 och förväntas nå 11,356.17 miljoner USD år 2035, med en CAGR på 15.40% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Canada Data Center Colocation Market 2025 |

2,695.42 miljoner USD |

| Canada Data Center Colocation Market, CAGR |

15.40% |

| Storlek på Canada Data Center Colocation Market 2035 |

11,356.17 miljoner USD |

Marknaden för Canada Data Center Colocation upplever starkt momentum drivet av snabb teknikadoption och infrastrukturinnovation. Företag expanderar AI, moln och edge computing-kapaciteter, vilket ökar efterfrågan på skalbara colocation-tjänster. Hyperscalers implementerar modulära och energieffektiva anläggningar för att stödja hybridmolnstrategier. Denna förändring stärker den nationella digitala infrastrukturen och skapar attraktiva möjligheter för investerare som söker långsiktiga avkastningar inom kritisk anslutning och dataresiliens.

Ontario leder marknaden för Canada Data Center Colocation på grund av sina täta interkonnektionshubbar och hyperscaler-närvaro. Quebec växer starkt med riklig förnybar energi och gynnsamma driftsförhållanden. Västra Kanada växer som en edge-implementeringszon, stödd av expanderande telekomnätverk och ökande företagsbehov. Denna regionala mångfald formar en balanserad och motståndskraftig marknadsstruktur över hela landet.

Marknadsdrivkrafter

Ökande digital transformation och expansion av molninfrastruktur över kärnindustrier

Marknaden för Canada Data Center Colocation drivs av snabb digitalisering över stora industrier. Företag migrerar arbetsbelastningar till colocation-anläggningar för att minska kapitalkostnader och förbättra operationell effektivitet. Molntjänstleverantörer skalar sina fotavtryck för att stödja hybrid- och multicloud-strategier. Det skapar en stark ryggrad för företagsapplikationer, AI-arbetsbelastningar och IoT-ekosystem. Regeringsstödda digitala initiativ ökar ytterligare anslutning och edge computing-adoption. Höghastighetsnätverk och infrastruktur med låg latens lockar globala hyperscalers. Strategiska investeringar förstärker dataresiliens och affärskontinuitet. Investerare ser dessa utvecklingar som kritiska för långsiktig tillväxt av digital infrastruktur.

Stark regulatorisk ram som driver lokal datahosting och säkerhetsöverensstämmelse

Strikta regleringar om datalagring påverkar beslut om distribution för moln- och företagsnätverk. Organisationer prioriterar inhemsk datalagring för att uppfylla utvecklande integritetslagar och cybersäkerhetsstandarder. Colocation-leverantörer integrerar avancerade efterlevnadsprotokoll och zero-trust-arkitekturer för att anpassa sig till regulatoriska krav. Det stöder industrier som BFSI, sjukvård och offentlig sektor där säkerhet är kritisk. Denna regulatoriska drivkraft ökar behovet av Tier III och Tier IV-certifierade anläggningar. Operatörer förbättrar transparens, granskningsbarhet och motståndskraft hos värdmiljöer. Växande cyberhot och strikt styrning gör att efterlevnad av colocation-platser blir väsentlig infrastruktur för nationellt dataskydd.

- Till exempel har Cologix Montreal MTL10 datacenter flera oberoende certifieringar inklusive ISO/IEC 27001:2013 för informationssäkerhet, PCI DSS för betalningskortdata, SOC 1/2 och HIPAA för efterlevnad inom sjukvården, med dessa ackrediteringar validerade av tredjepartsrevisioner, vilket säkerställer att alla kanadensiska anläggningar uppfyller juridiska, operativa och styrningsstandarder som dokumenterats på Cologixs certifieringssida och ESG-material från och med augusti 2025.

Ökande AI och högpresterande datorkapaciteter skapar efterfrågan på skalbar kapacitet

Företag antar AI, ML och analys i stor skala, vilket driver efterfrågan på täta beräkningscolocation-platser. HPC-arbetsbelastningar kräver hög effekt, effektiv kylning och låglatensanslutningar. Colocation-leverantörer moderniserar anläggningar med vätskekylning, högdensitetsrack och redundant kraft för att stödja AI-infrastruktur. Det möjliggör avancerad modellering, realtidsanalys och edge-distributioner. Hyperskalare och AI-utvecklare samlokaliserar kluster för flexibel kapacitetsutvidgning. Företag föredrar colocation framför lokala anläggningar för att hantera kostnad och komplexitet. Detta skifte accelererar kapitalinflöden och omvandlar colocation till ett strategiskt tekniknav. Avancerade digitala arbetsbelastningar förankrar framtida kapacitetsplanering.

Ökande investeringar från globala hyperskalare och telekomleverantörer

Hyperskalare går strategiskt in i kanadensiska städer för att dra nytta av gynnsam anslutning och förnybar energi. Globala leverantörer investerar i skalbara, modulära anläggningar för att möta den ökande efterfrågan på molnlagring, AI-beräkning och digitala tjänster. Telekomoperatörer utökar fibernätverk och integrerar colocation för edge-beredskap. Det stärker anslutningsmöjligheter och förbättrar nationell täckning. Antagandet av grön energi förbättrar hållbarhet och minskar driftskostnader. Investerare riktar in sig på metronav som Toronto, Montreal och Vancouver för långsiktig kapacitetsutvidgning. Detta kapitalinflöde positionerar colocation som en kärnmöjliggörare av nationell digital konkurrenskraft. Tillväxtbanan speglar strategisk anpassning till globala molnutvidgningstrender.

- Till exempel rankades AWS som det #1 globala datacenterföretaget i 2025 Data Centre Magazine Top 100, med Kanadas campus (särskilt Montreal och Quebec) som drivs av förnybar vattenkraft och stödjer stor hyperskalaexpansion, som oberoende spåras av Data Centre Magazine och branschrapporter, vilket bekräftar AWS:s operativa strategi under hela 2025.

Marknadstrender

Accelererande skifte mot grön och energieffektiv colocation-infrastruktur

Den kanadensiska marknaden för datacenterkolokation ser en ökande användning av förnybar energi och hållbara designlösningar. Operatörer implementerar energieffektiva kylsystem, avancerade PUE-mått och koldioxidneutrala teknologier. Användningen av förnybar energi ökar, vilket minskar driftskostnader och miljöpåverkan. Det driver stora företag och hyperscalers att välja anläggningar som stämmer överens med nettonollmål. Utvecklare integrerar sol-, vatten- och vindbaserad energi i sin infrastrukturmix. System för realtidsövervakning av energi förbättrar driftsgenomskinlighet. ESG-fokuserade investeringar blir viktiga differentierare. Hållbar kolokation formar framtida inköpsbeslut för datadrivna företag.

Ökad användning av edge computing och sammankopplade ekosystem

Edge computing utökar räckvidden för kolokationsanläggningar i framväxande kanadensiska nav. Företag flyttar latenskänsliga arbetsbelastningar närmare användarna för prestanda i realtid. Kolokationsleverantörer utvecklar campus med rik interkonnektivitet och direkt molnanslutning samt operatörsneutrala ekosystem. Det möjliggör låglatensnätverk som är nödvändiga för AI, IoT och kritiska applikationer. Metro-nav blir distribuerade beräkningsnoder för nationell digital infrastruktur. Telekomexpansion och privata 5G-nätverk stärker edge-tillväxten. Hybridkolokationsmodeller stödjer flexibel kapacitetsutbyggnad. Denna trend öppnar nya marknadssegment och breddar det digitala infrastrukturlandskapet.

Expansion av modulära och prefabricerade datacenterdesign

Kolokationsoperatörer investerar alltmer i modulära och prefabricerade design för att förkorta byggtider. Dessa anläggningar erbjuder skalbarhet, snabbare implementering och bättre kostnadskontroll. Det möjliggör för operatörer att möta den växande efterfrågan på flexibel kapacitet i sekundära städer. Prefabricerade moduler tillåter exakt kapacitetsutbyggnad utan betydande byggförseningar. Telekom- och molnleverantörer utnyttjar denna modell för snabb implementering. Avancerad integrering av kraft och kylning inom moduler förbättrar effektiviteten. Modulära anläggningar stödjer strategier för edge-nätverksutbyggnad. Denna arkitektoniska förändring förbättrar marknadens respons på förändrade företagsbehov.

Växande roll för programvarudefinierad infrastruktur och automation

Programvarudefinierade arkitekturer omvandlar operativa modeller i kolokationsanläggningar. Operatörer automatiserar nätverksprovisionering, kraftförvaltning och arbetsbelastningsorkestrering. Det ökar resurseffektiviteten och förbättrar drifttiden för värdhyresgäster. Företag drar nytta av förbättrad kontroll över hybrida implementeringar. SDN- och DCIM-plattformar möjliggör realtidsoptimering och prediktivt underhåll. Denna förändring driver operativ smidighet och kostnadsbesparingar för leverantörer. Automation stödjer sömlös skalning av AI- och edge-arbetsbelastningar. Den växande användningen av AI-drivna verktyg för anläggningshantering blir en kritisk marknadstrend för hållbar tillväxt.

Marknadsutmaningar

Marknadsutmaningar

Höga infrastrukturkostnader och energiprisvolatilitet påverkar lönsamheten

Den kanadensiska marknaden för datacenterkolokation står inför betydande kostnadspress på grund av energikrävande verksamhet. Att bygga och driva Tier III- och Tier IV-anläggningar kräver stora kapitalinvesteringar. Stigande energipriser påverkar operativa marginaler, särskilt för högdensitets-AI och HPC-arbetsbelastningar. Det skapar långsiktig pristryck för både leverantörer och hyresgäster. Kraftförsörjning från förnybara nät kräver betydande initiala utgifter. Modernisering av kylsystem och redundansinfrastruktur ökar ytterligare kostnadsstrukturer. Operatörer måste balansera prissättningsstrategier med effektivitetsförbättringar för att förbli konkurrenskraftiga. Denna utmaning påverkar investeringstidslinjer och planering av skalbarhet.

Komplex regleringsmiljö och utvecklande cybersäkerhetshotlandskap

Regleringsmiljön för dataskydd i Kanada blir alltmer krävande. Kolokationsleverantörer måste följa flera federala och provinsiella regler gällande integritet, energianvändning och säkerhetsstandarder. Det ökar den operativa komplexiteten i anläggningshantering. Växande cyberhot lägger till ytterligare en risknivå för operatörer. Företag förväntar sig att leverantörer levererar zero-trust-säkerhet, avancerad kryptering och motståndskraftiga backup-ramverk. Att uppfylla dessa krav kräver hög teknisk expertis och kontinuerliga investeringar. Underlåtenhet att upprätthålla efterlevnad kan leda till operativa störningar och skada på rykte. Detta utvecklande landskap kräver konstant strategisk och teknisk anpassning.

Marknadsmöjligheter

Strategisk expansion till sekundära städer med stark anslutningspotential

Den kanadensiska marknaden för datacenterkolokation har stark potential i sekundära storstadsområden. Dessa städer erbjuder lägre markkostnader, pålitlig anslutning och växande företagsaktivitet. Utbyggnad av telekomfiber förbättrar nätverksprestanda och möjliggör edge-distributioner. Det öppnar nya möjligheter för leverantörer att bygga skalbara och modulära anläggningar. Företag ser dessa regioner som kostnadseffektiva alternativ för katastrofåterställning och regional expansion. Att rikta in sig på dessa platser kan hjälpa leverantörer att fånga upp outnyttjad efterfrågan och diversifiera sin närvaro. Investerare fokuserar på regionala nav med hög tillväxtpotential.

Integration av AI-driven energioptimering och automatiseringsplattformar

Operatörer har möjligheter att öka konkurrenskraften genom AI-driven energioptimering och automatisering. Intelligenta system kan minska energislöseri, förbättra kylningseffektivitet och sänka kostnader. Det möjliggör skalbar verksamhet med lägre miljöpåverkan. Företag föredrar leverantörer som erbjuder smarta infrastrukturmöjligheter för bättre prestandasynlighet. AI-integration stärker motståndskraft och förbättrar energianvändningsmätningar. Att anta sådana lösningar förbättrar långsiktig lönsamhet och hållbarhetspositionering. Denna förändring kan särskilja ledande leverantörer på en konkurrensutsatt marknad.

Marknadssegmentering

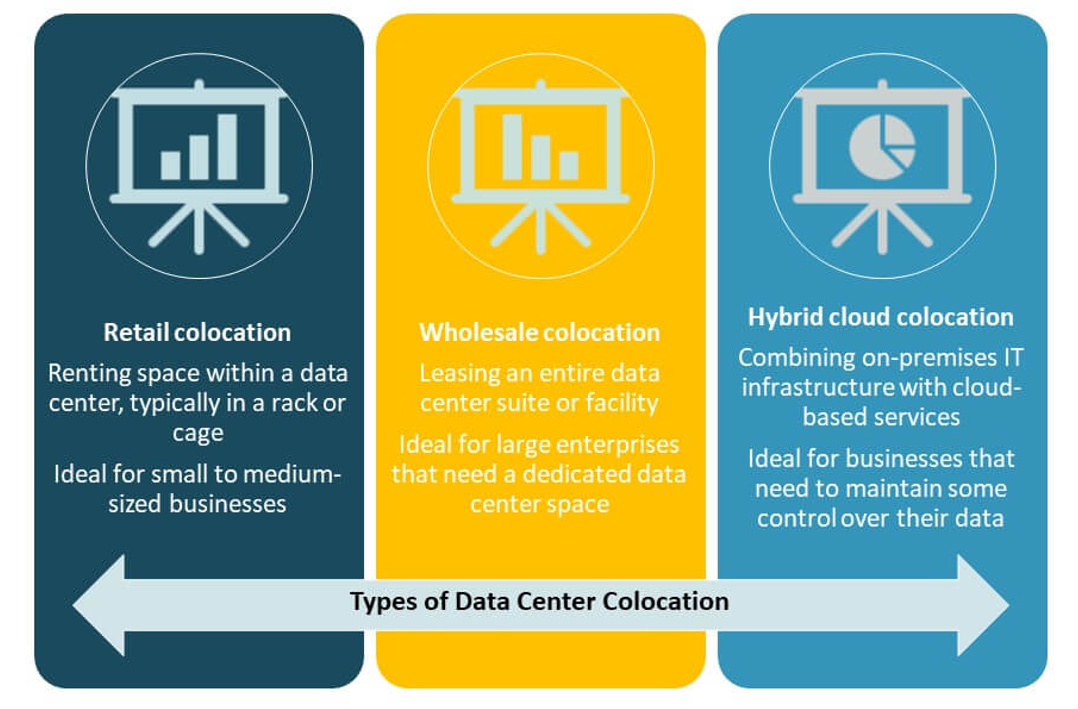

Efter typ

Detaljhandelssamlokalisering har den största marknadsandelen på grund av stark efterfrågan från företag på flexibel kapacitet. Små och medelstora företag samt stora organisationer föredrar detaljhandelsmodeller för skalbarhet och lägre initialkostnader. Det stöder olika arbetsbelastningar och möjliggör skräddarsydda serviceavtal. Grossistsamlokalisering växer snabbt, drivet av hyperskalers investeringar och molnleverantörer som expanderar sina infrastrukturavtryck. Hybridmolnsamlokalisering vinner mark med ökande efterfrågan på integrerade miljöer. Den kanadensiska datacentermarknaden för samlokalisering gynnas av en balanserad mix av dessa modeller som stödjer hybridstrategier och distribuerade implementeringar.

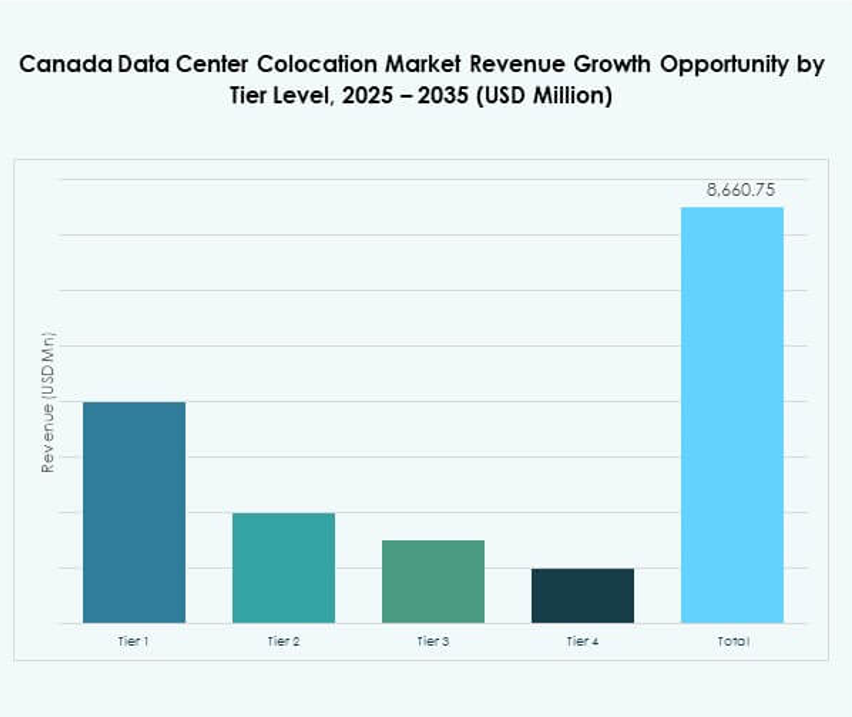

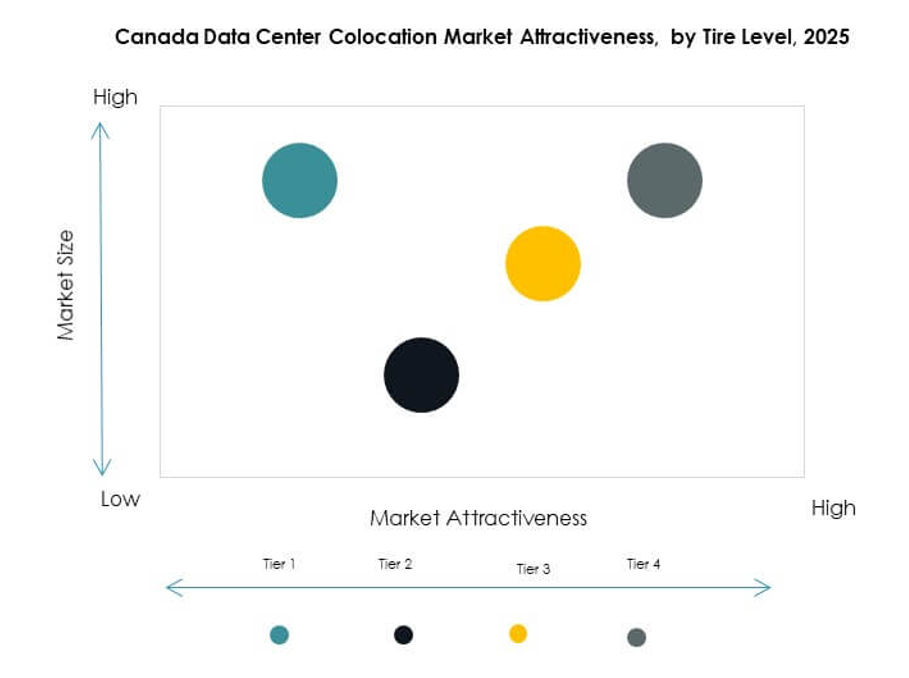

Efter Tier-nivå

Tier III-anläggningar dominerar marknaden med den högsta antagningen bland företagskunder. De erbjuder en optimal balans mellan tillförlitlighet, kostnad och operativ flexibilitet. Företag föredrar Tier III för att vara värd för affärskritiska applikationer med stark redundans. Tier IV-anläggningar expanderar i högdensitets-AI och hyperskala miljöer som kräver avancerad motståndskraft. Tier I- och II-anläggningar förblir relevanta för kostnadskänsliga och edge-implementeringar. Den kanadensiska datacentermarknaden för samlokalisering speglar ett strategiskt skifte mot högre tier-anläggningar i linje med strikta SLA-krav.

Efter företagsstorlek

Stora företag leder marknaden med en betydande andel på grund av storskaliga arbetsbelastningar och efterlevnadskrav. Dessa organisationer kräver högkapacitetsrack, motståndskraftig ström och avancerade säkerhetsramverk. Små och medelstora företag påskyndar antagandet genom detaljhandelssamlokalisering för kostnadseffektivitet. Det möjliggör för dem att få tillgång till företagsklassad infrastruktur utan stora kapitalutgifter. Den kanadensiska datacentermarknaden för samlokalisering attraherar en mångsidig kundbas, driven av flexibla implementeringsmodeller och skalbara tjänsteerbjudanden.

Efter slutanvändarindustri

IT- och telekomsegmentet dominerar på grund av tung datatrafik, 5G-utbyggnad och tillväxt av molntjänster. BFSI expanderar snabbt med strikta efterlevnads- och säkerhetskrav. Hälso- och sjukvården ökar antagandet för att stödja telemedicin och digitala hälsoinitiativ. Detaljhandel, media och underhållning utnyttjar samlokalisering för e-handel och strömningsarbetsbelastningar. Den kanadensiska datacentermarknaden för samlokalisering gynnas av stark digital transformation över branscher, med IT och telekom som sätter takten för kapacitetsexpansion.

Regionala insikter

Ontario leder med stark fiberanslutning och hyperskalerinvesteringar (42% andel)

Ontario har den största marknadsandelen, drivet av sin roll som en stor digital hub. Toronto är en förstklassig plats för hyperskalers och molnleverantörer på grund av stark fiberanslutning och tillgänglighet av förnybar energi. Det attraherar företagshyresgäster som söker tillförlitlig infrastruktur för AI-, moln- och fintech-arbetsbelastningar. Täta interkonnektionsekosystem förbättrar operativ effektivitet och drifttid. Stark politisk stöd och kvalificerad arbetskraft förstärker regionens strategiska roll. Ontario förblir en prioritet för investerare fokuserade på långsiktig samlokaliseringsexpansion.

- Till exempel har Bell Canada distribuerat över 3,7 miljoner fiber-till-premises (FTTP) anslutningar nationellt och erbjuder symmetriska internethastigheter upp till 1 Gbps över Toronto genom sitt fibernätverk, enligt officiella företagsmeddelanden och bredbandsinfrastrukturrapporter.

Quebec framträder som en förnybar energikraft för hållbar samlokalisering (31% andel)

Quebec får ökad marknadsbetydelse tack vare sin rikliga vattenkraft och lägre energikostnader. Regionen lockar globala aktörer som fokuserar på hållbara datacenterstrategier. Det möjliggör kostnadseffektiv drift och uppfyller ESG-krav. Montreal utvecklas som en viktig colocation-hubb som stöder AI och HPC-arbetsbelastningar. Statliga energistimulanser driver långsiktiga investeringar. Quebecs position stärker Kanadas datacenter-colocation-marknad genom integration av ren energi och strategisk geografisk placering.

- Till exempel investerar Vantage Data Centers 500 miljoner dollar för att expandera sitt QC24-campus i Quebec City, vilket förväntas tillföra 32 MW IT-kapacitet och öka campusets totala till 86 MW datorkraft och 925 000 kvadratfot, nästan helt beroende av förnybar vattenkraft, enligt företagets uppdatering i februari 2025.

Västra Kanada stöder Edge-expansion och regional anslutning (27% andel)

Västra Kanada framträder som en växande hubb för edge-implementeringar och regional anslutning. Städer som Calgary och Vancouver ser ökande investeringar i modulära och detaljhandels-colocation-anläggningar. Telekomexpansion och företagsdigitalisering driver marknadstillväxt. Det stöder applikationer med låg latens för tillverknings-, logistik- och medieindustrier. Riklig marktillgång och lägre latensvägar till Asien-Stillahavsområdet ger strategiskt värde. Västra Kanada erbjuder investerare attraktiva möjligheter för nätverksdiversifiering och regional kapacitetsexpansion.

Konkurrensinsikter:

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Cologix

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Centersquare

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

- QTS Realty Trust, LLC

- Rackspace Technology

Kanadas datacenter-colocation-marknad kännetecknas av stark konkurrens bland globala hyperscalers och ledande colocation-tjänsteleverantörer. Den bevittnar strategiska infrastrukturinvesteringar, nätverksutbyggnad och hållbar teknikintegration. Stora aktörer stärker interkonnektionsekosystem och utökar kapacitet i viktiga metropoler som Toronto och Montreal. Hyperscalers fokuserar på att skala AI och molninfrastruktur, medan colocation-operatörer betonar modulära byggnationer och integration av förnybar energi. Strategiska partnerskap, förvärv och avancerade automationverktyg förstärker marknadspositionerna. Leverantörer strävar efter att differentiera sig genom serviceflexibilitet, nätverk med låg latens och förmåga till regelefterlevnad. Konkurrensintensiteten driver snabb innovation, formar marknadstillväxt och infrastrukturutveckling.

Senaste utvecklingen:

- I oktober 2025 slutförde Centersquare, en Dallas-baserad colocation-leverantör, förvärvet av 10 datacenter över Nordamerika, inklusive viktiga anläggningar i Toronto och Montreal, Kanada. Denna transaktion på 1 miljard dollar ökar Centersquares totala portfölj till 80 platser och stärker dess närvaro på marknader med hög efterfrågan på digital infrastruktur, vilket markerar en viktig expansion av colocation-kapaciteten i Kanada.

- I oktober 2025 lanserade eStruxture, i samarbete med ThinkOn, Hypertec och Aptum, Kanadas första heltäckande, AI-redo molnplattform för regeringen. Detta erbjudande är utformat för att stödja regeringens behov av digital transformation och är betydelsefullt för att främja säkra, AI-aktiverade molntjänster inom Kanadas gränser.

- I september 2025 tog Cologix, en av Kanadas ledande leverantörer av colocation och sammankoppling, full äganderätt till två stora datacenter i Toronto genom att köpa ut sin joint venture-partner CIM Group. Detta drag ökar Cologixs kapacitet i Toronto och förstärker dess kontroll över kritisk infrastruktur på en av Kanadas främsta colocation-marknader.

- I augusti 2025 ingick InfraRed Capital Partners, en internationell förvaltare av infrastrukturkapital, ett slutgiltigt avtal om att förvärva Rogers Communications datacenterverksamhet i Kanada. Den förvärvade verksamheten driver nio Tier 2 och 3 datacenter i större kanadensiska städer, med upp till 49 MW colocation-kapacitet.