الملخص التنفيذي:

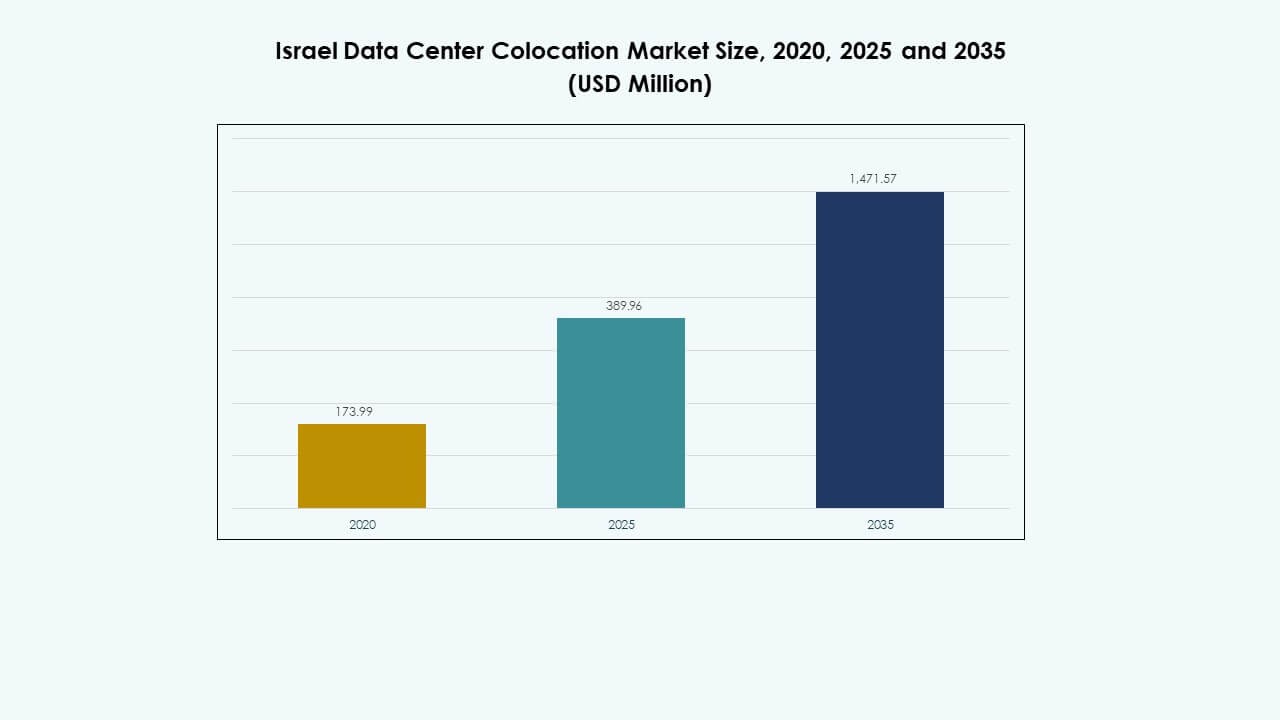

تم تقييم حجم سوق مراكز البيانات المشتركة في إسرائيل بقيمة 173.99 مليون دولار أمريكي في عام 2020 ليصل إلى 389.96 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,471.57 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.13% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات المشتركة في إسرائيل 2025 |

389.96 مليون دولار أمريكي |

| سوق مراكز البيانات المشتركة في إسرائيل، معدل النمو السنوي المركب |

14.13% |

| حجم سوق مراكز البيانات المشتركة في إسرائيل 2035 |

1,471.57 مليون دولار أمريكي |

الطلب القوي على تبني السحابة، والتطبيقات المدعومة بالذكاء الاصطناعي، والاتصال منخفض التأخير يدفع السوق إلى الأمام. تتجه الشركات نحو بنية تحتية قابلة للتوسع وبيئات استضافة آمنة. يقوم مقدمو الخدمات الضخمة بتوسيع وجودهم الإقليمي لتلبية الطلبات المتزايدة على أحمال العمل. يشجع الدعم التنظيمي لتوطين البيانات عمليات النشر المحلية. الاستثمار الاستراتيجي في شبكات الألياف والمرافق المشتركة المتقدمة يضع السوق كمركز حيوي للعمليات الرقمية. يرى المستثمرون هذا النظام البيئي كفرصة نمو مستقرة وموجهة نحو الابتكار.

تظل تل أبيب المنطقة الرائدة بسبب الاتصال الكثيف والبنية التحتية الضخمة. تعتبر بتاح تكفا، هرتسليا، والقدس مراكز ناشئة رئيسية مدعومة بطلب الشركات والتكنولوجيا المالية. تكتسب حيفا والمجموعة الشمالية زخماً مع التوسعات البحثية والصناعية. تظهر منطقة النقب بإمكانيات تطوير قوية، مدعومة بتوافر الأراضي واستعداد الطاقة. يعزز التنويع الإقليمي مرونة الشبكة ويدعم نمو البنية التحتية الوطنية.

محركات السوق

ارتفاع الطلب على خدمات السحابة والتوسع الاستراتيجي للبنية التحتية الضخمة

يزيد التحول السريع نحو التحول الرقمي من الطلب على الاتصال السحابي وحلول تكنولوجيا المعلومات الهجينة. يستفيد [سوق مراكز البيانات المشتركة في إسرائيل] من الشركات التي تبحث عن بنية تحتية مرنة وقابلة للتوسع. يقوم مقدمو الخدمات الضخمة بتوسيع بصمتهم لمعالجة أحمال العمل المتزايدة للشركات. يدعم تطوير بيئات منخفضة التأخير التطبيقات المدعومة بالذكاء الاصطناعي والتحليلات والتطبيقات الطرفية. يتيح ذلك للمنظمات تشغيل أحمال العمل الحرجة بموثوقية محسنة. تشجع الأطر التنظيمية التي تركز على سيادة البيانات الاستضافة المحلية. تدفع شبكات الألياف القوية ونقاط الاتصال الاستثمارات في المرافق المشتركة. ترى الشركات هذا النمو في البنية التحتية كأساس لتوسيع الابتكار.

تسريع تبني التكنولوجيا من خلال دمج الذكاء الاصطناعي والنشر عالي الكثافة

يتطلب دمج أحمال العمل الخاصة بالذكاء الاصطناعي بنية تحتية متقدمة بقدرات حسابية وتبريد قوية. يدعم متطلبات الحوسبة عالية الأداء ويعزز سرعات المعالجة الأسرع. يتم تبني تصميمات متقدمة موفرة للطاقة لإدارة استخدام الطاقة وتقليل التكاليف. تعمل الأتمتة على تبسيط إدارة السعة وتحسين المرونة التشغيلية. تفضل الشركات نماذج التواجد المشترك المعيارية للتنفيذ الأسرع والاستثمار المسبق الأقل. يعزز من قيمة العرض لكل من المشغلين والمستأجرين. يوفر النظام البيئي التكنولوجي للبلاد ميزة تنافسية في ابتكار البنية التحتية. يرى المستثمرون أن المرافق عالية الكثافة هي محرك قيمة طويل الأجل.

- على سبيل المثال، في يناير 2025، أعلنت شركة Nvidia عن خطط لبناء مركز بيانات للذكاء الاصطناعي في حديقة ميفو كرمل للعلوم والصناعة في إسرائيل. سيدعم المرفق بنية تحتية متقدمة لوحدات معالجة الرسوميات لتعزيز قدرات البحث والتطوير والهندسة للذكاء الاصطناعي المحلية. يمثل هذا المشروع أحد الاستثمارات الاستراتيجية الرئيسية لشركة Nvidia في النظام البيئي التكنولوجي لإسرائيل.

تعزيز البيئة التنظيمية وزيادة التركيز على الامتثال للأمن السيبراني

تؤثر اللوائح الأكثر صرامة بشأن معالجة البيانات على نمو التواجد المشترك. تسعى الشركات إلى مرافق موثوقة تلبي معايير الأمان الصارمة. يستفيد [سوق التواجد المشترك لمراكز البيانات في إسرائيل] من متطلبات الامتثال المتزايدة، مما يعزز الثقة التشغيلية. تدعم الأطر المحسنة للأمن السيبراني نمو القطاع من خلال جذب الصناعات المنظمة. يخلق فرصًا لاستضافة أحمال العمل الحرجة في بيئات آمنة. يوجه التركيز الاستراتيجي على الامتثال عروض الخدمات الجديدة. يستثمر المشغلون في بنية تحتية أمنية متقدمة للحفاظ على التنافسية. تنظر الشركات إلى جاهزية الامتثال كعامل رئيسي في اختيار الموقع.

الموقع الاستراتيجي لإسرائيل كمركز للاتصال الرقمي والابتكار

يعزز الموقع الجغرافي لإسرائيل دورها كمركز اتصال في الشرق الأوسط. يدعم الاتصال القوي بالكابلات البحرية تبادل حركة المرور الإقليمية والتوجيه العالمي. يشجع النظام البيئي للابتكار على التبني المبكر للتقنيات الناشئة. يجذب الشراكات الدولية والاستثمار الأجنبي المباشر. تعطي الشركات الأولوية لهذا السوق للوصول إلى العملاء الإقليميين بكفاءة. تدعم بنية التواجد المشترك الشركات الناشئة والشركات متعددة الجنسيات التي توسع عملياتها. يسرع التعاون الاستراتيجي بين المشغلين والحكومات من تحديث الشبكات. يحدد المستثمرون المنطقة كسوق نمو مستقر يقوده الابتكار.

- على سبيل المثال، تمتلك شركة بيزك الدولية كابل JONAH البحري بطول 2,300 كم الذي يربط تل أبيب وباري، إيطاليا. يستخدم النظام واجهات بسرعة 100 جيجابت في الثانية ويصل إسرائيل بالمراكز الأوروبية الرئيسية مثل لندن وفرانكفورت. يعزز الاتصال الإقليمي المنخفض زمن الوصول ويدعم حركة البيانات الدولية.

اتجاهات السوق

زيادة نشر مرافق التواجد المشترك المعيارية والجاهزة للحافة

يتحول المشغلون إلى بناءات معيارية لتلبية دورات الطلب المتغيرة بسرعة. يستفيد [سوق التواجد المشترك لمراكز البيانات في إسرائيل] من نماذج النشر المرنة التي تقلل من وقت البناء. تدعم المرافق الجاهزة للحافة التطبيقات الحساسة للزمن مثل الذكاء الاصطناعي وإنترنت الأشياء والواقع المعزز. يمكن للشركات التوسع بكفاءة مع استثمار مبدئي أقل. يخلق الطلب على البنية التحتية القريبة من المستخدم فرصًا للتوسع في المدن الثانوية. يدعم البناء المعياري استخدامًا أقل للطاقة واستغلالًا أمثل للمساحة. يتماشى هذا الاتجاه مع التفضيل المتزايد لنماذج السعة الديناميكية. يولي المشغلون الأولوية للسرعة والقدرة على التكيف على البناءات التقليدية واسعة النطاق.

زيادة التركيز على كفاءة الطاقة ودمج الطاقة المتجددة

ارتفاع تكاليف الطاقة يدفع إلى اهتمام كبير بالتصاميم الموفرة للطاقة. يقوم المشغلون بتبني تقنيات تبريد متقدمة وهياكل PUE منخفضة. يستفيد [سوق مراكز البيانات في إسرائيل] من دمج الطاقة المتجددة لضمان توفير التكاليف على المدى الطويل. يتماشى ذلك مع الأهداف الوطنية للاستدامة والالتزامات البيئية والاجتماعية. مراكز البيانات الحاصلة على شهادات خضراء تكتسب ثقة أكبر من المستثمرين. المعدات عالية الكفاءة تقلل من النفقات التشغيلية والتأثير البيئي. هذا الاتجاه يشكل استراتيجيات الشراء عبر مقدمي الخدمات الرائدين في الاستضافة المشتركة. تفضل الشركات المنشآت التي تلبي معايير الاستدامة.

زيادة الطلب على الربط والتسهيلات المحايدة للناقلات

أصبحت الاستضافة المشتركة المحايدة للناقلات عاملاً رئيسياً لتوسع الشركات. تدعم أداء الشبكة بشكل أفضل وتحسن تنوع التوجيه. يتأثر [سوق مراكز البيانات في إسرائيل] بزيادة الطلب على استراتيجيات السحابة المتعددة. يعزز كفاءة الربط ويقلل من زمن الانتقال للأعباء الحرجة. تعزز مراكز الربط مكانة مراكز البيانات في النظام البيئي الإقليمي. تجذب هذه المنشآت شبكات توصيل المحتوى العالمية ومزودي السحابة. تستفيد الشركات من خيارات اتصال أسرع وأكثر مرونة. يبني ذلك أساساً قوياً للتطبيقات الرقمية المتقدمة.

التطور السريع لعروض الخدمات والحلول ذات القيمة المضافة

يقوم المشغلون بتوسيع مجموعات الخدمات لتتجاوز الاستضافة المشتركة الأساسية. يشهد [سوق مراكز البيانات في إسرائيل] زيادة في الطلب على الخدمات المدارة، وحلول الأمان، وتكامل السحابة الهجينة. يعكس ذلك تغير توقعات العملاء للبنية التحتية الرقمية الشاملة. تزيد عروض الحوسبة الطرفية والسحابة الخاصة من تميز الخدمة. تحسن اتفاقيات مستوى الخدمة المعززة والمراقبة المعتمدة على الذكاء الاصطناعي من جودة التشغيل. يركز المشغلون على الحلول المتكاملة لجذب عملاء الشركات. تساعد نماذج الخدمة المتطورة هذه في بناء علاقات أعمق مع العملاء. يتجه السوق نحو تقديم بنية تحتية رقمية شاملة.

تحديات السوق

قيود إمدادات الطاقة وارتفاع تكاليف تحديث البنية التحتية

تأمين الطاقة الموثوقة يظل تحدياً حاسماً للمشغلين. ينمو الطلب على الطاقة أسرع من قدرة الشبكة في المناطق الرئيسية. يواجه [سوق مراكز البيانات في إسرائيل] ضغوطاً لتحديث أنظمة الطاقة القديمة. يخلق ذلك تكاليف إضافية وتأخيرات في المشاريع واسعة النطاق. يرفع توفر الأراضي المحدود في المراكز الحضرية من تعقيد التطوير. توسيع المنشآت مع الحفاظ على الكفاءة يرهق الميزانيات التشغيلية. يمكن للعقبات التنظيمية أن تبطئ جداول التوسع. يجب على المزودين تبني حلول طاقة مبتكرة للبقاء في المنافسة. يصبح الحفاظ على موثوقية الخدمة تحت هذه القيود أولوية تشغيلية.

نقص المواهب وزيادة تعقيد عمليات المنشآت

يزداد الطلب على المهارات المتخصصة في عمليات مراكز البيانات المتقدمة. يخلق نقص العمالة الماهرة تحديات في الحفاظ على الجاهزية والأمان. يشهد [سوق مراكز البيانات في إسرائيل] منافسة أعلى على الخبرة التقنية. يؤدي ذلك إلى ارتفاع تكاليف العمالة ويؤثر على جودة تقديم الخدمة. تتطلب الأنظمة المعقدة تدريباً مستمراً وتحسيناً تشغيلياً. يمكن أن تحد فجوات المواهب من سرعة تبني التكنولوجيا. يجب على المزودين بناء برامج تطوير قوى عاملة أقوى. يصبح ضمان التميز التشغيلي تحت ضغط الموارد ضرورة استراتيجية.

فرص السوق

توسيع الدور في الربط الإقليمي ونمو الاتصال البحري

إن موقع الدولة على طول مسارات الألياف الرئيسية يخلق إمكانات قوية للترابط. يستفيد [سوق مراكز البيانات في إسرائيل] من كونه جزءًا من أنظمة الكابلات البحرية الرئيسية. يدعم استراتيجيات التوسع في الشبكات الإقليمية والدولية. الطلب المتزايد من الشركات على الاتصال منخفض التأخير يعزز هذه الميزة. يمكن أن تخدم تل أبيب والمراكز القريبة كنقاط بوابة لمزودي السحابة العالمية. يمكن للمشغلين الاستفادة من هذه الفرصة من خلال توسيع المرافق المحايدة. يمكن للشراكات الاستراتيجية مع شركات النقل تعزيز الوصول الإقليمي بشكل أكبر. يمكن للسوق جذب استثمارات أجنبية كبيرة.

الطلب المتزايد من الشركات على الذكاء الاصطناعي وأعباء العمل عالية الكثافة

يدفع الارتفاع العالمي في تبني الذكاء الاصطناعي الطلب على السعة الجديدة. يتمتع [سوق مراكز البيانات في إسرائيل] بموقع جيد لدعم هذه الأعباء. يوفر بيئة تنظيمية مواتية واتصالاً قويًا. تسعى الشركات إلى مرافق يمكنها دعم كثافات الطاقة العالية بكفاءة. تخلق تقنيات التبريد السائل المتقدمة وتحسين الطاقة عروضًا ذات قيمة مضافة. يفتح هذا الطلب نماذج جديدة للخدمات وتحقيق الدخل للمشغلين. يخلق توسيع البنية التحتية عالية الكثافة ميزة تنافسية قوية. يمكن للمزودين بناء علاقات طويلة الأمد مع العملاء من خلال حلول البنية التحتية المتقدمة.

تقسيم السوق

حسب النوع

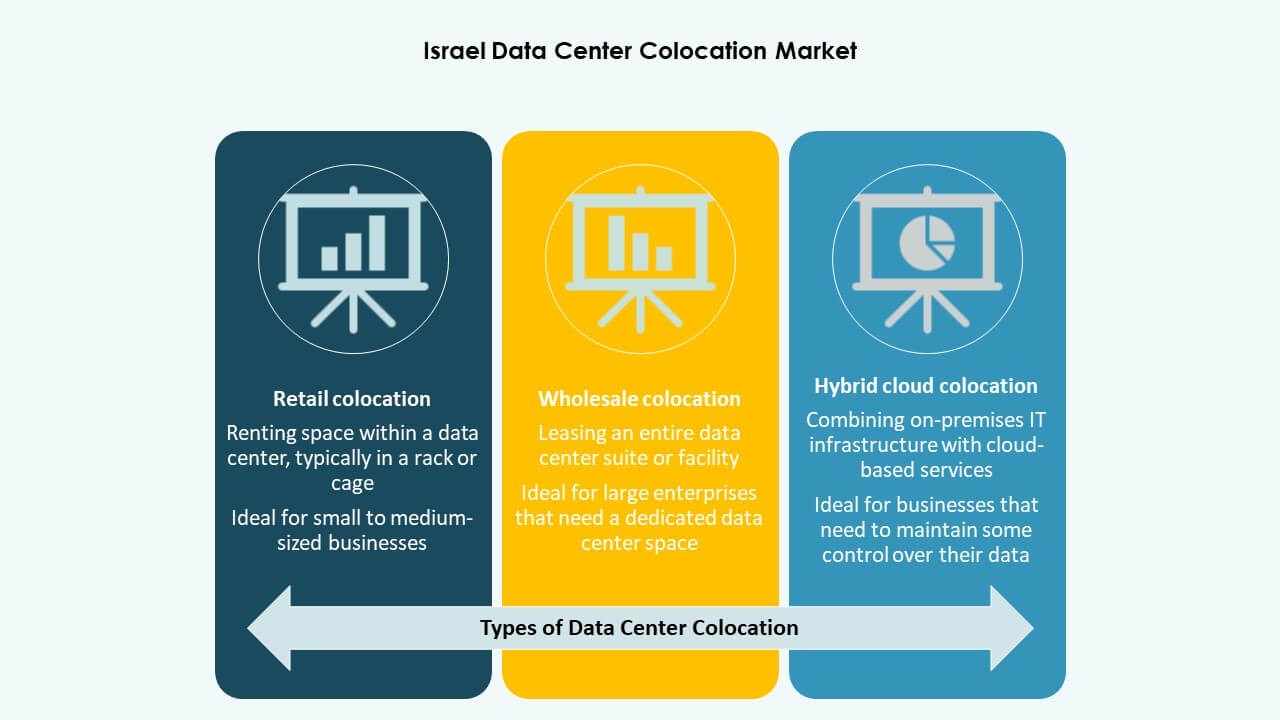

تهيمن الاستضافة المشتركة للبيع بالتجزئة على [سوق مراكز البيانات في إسرائيل] بسبب الطلب المتزايد من الشركات على السعة المرنة. يدعم هذا النموذج الشركات الصغيرة والمتوسطة والشركات الناشئة التي تبحث عن حلول قابلة للتوسع دون تكاليف مقدمة عالية. تجذب الاستضافة المشتركة بالجملة الشركات الكبيرة التي تتطلب مساحة مخصصة واسعة النطاق. تكتسب الاستضافة المشتركة الهجينة زخمًا مع دمج المؤسسات السحابة الخاصة مع الاستضافة المشتركة. يغذي الطلب على الحلول القابلة للتكيف التوسع التنافسي بين المزودين. تظل الاستضافة بالتجزئة أكبر مساهم في الحصة، مدفوعة بالنشر السريع والحواجز الأقل للدخول.

حسب مستوى الطبقة

تقود مرافق الطبقة 3 [سوق مراكز البيانات في إسرائيل] بسبب توازنها القوي بين كفاءة التكلفة وضمان الجهوزية. تنمو الطبقة 4 بثبات، مدعومة بالطلب من الشركات الكبيرة على أعباء العمل الحرجة. تحافظ الطبقة 2 على أهميتها لنشر الحافة والمشغلين الأصغر. الطبقة 1 لها وجود محدود بسبب محدودية التكرار. يتحرك السوق تدريجياً نحو استثمارات في الطبقات الأعلى لتلبية معايير الامتثال والموثوقية. تصبح تصميمات الطبقة 3+ المتقدمة معيارًا للبناءات الجديدة.

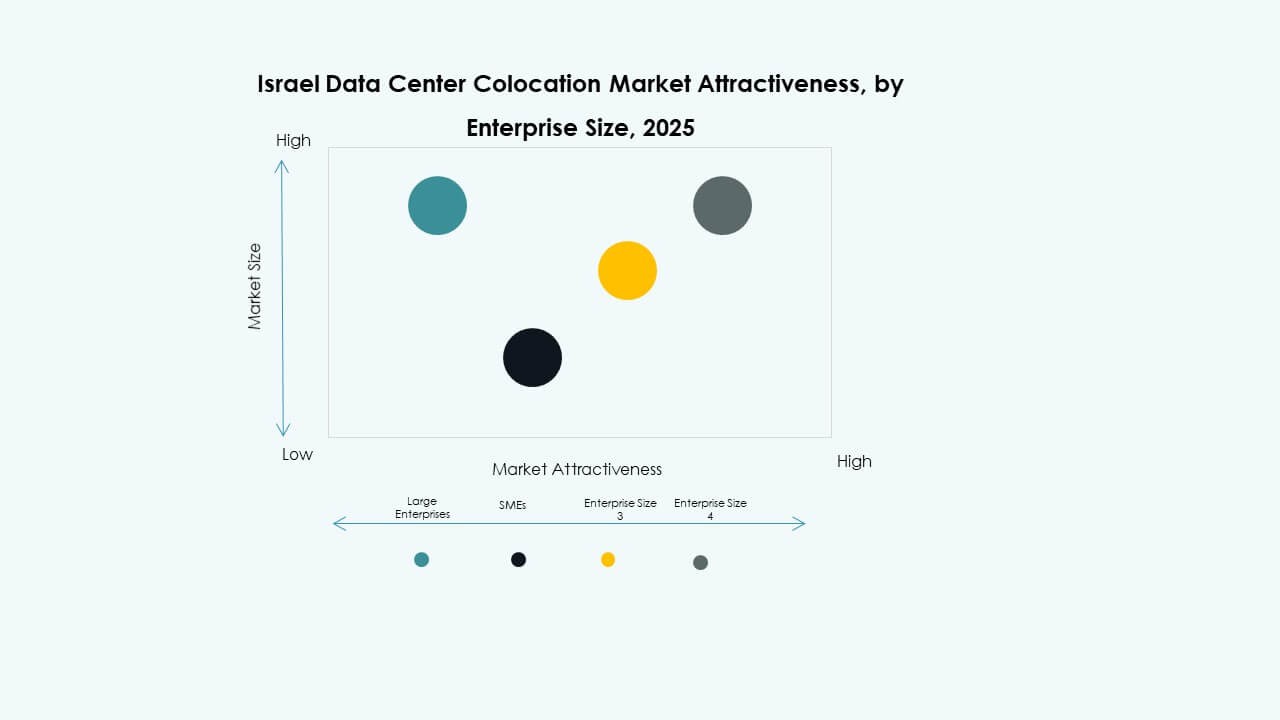

حسب حجم المؤسسة

تمتلك المؤسسات الكبيرة الحصة المهيمنة في [سوق مراكز البيانات في إسرائيل] بسبب اعتمادها الكبير على بيئات تكنولوجيا المعلومات الهجينة. تفضل هذه المنظمات المرافق القابلة للتوسع والتي تتمتع بالتكرار والامتثال. تساهم الشركات الصغيرة والمتوسطة في زيادة الطلب على الاستضافة بالتجزئة، خاصة في صناعات التكنولوجيا والخدمات. تشجع الأسعار المرنة والعروض المعيارية الشركات الصغيرة على تبني الاستضافة المشتركة. يعزز مزيج الطلب من مشهد المزودين. تواصل المؤسسات الكبيرة دفع زخم النمو الأساسي من خلال استراتيجيات متعددة المواقع.

حسب صناعة المستخدم النهائي

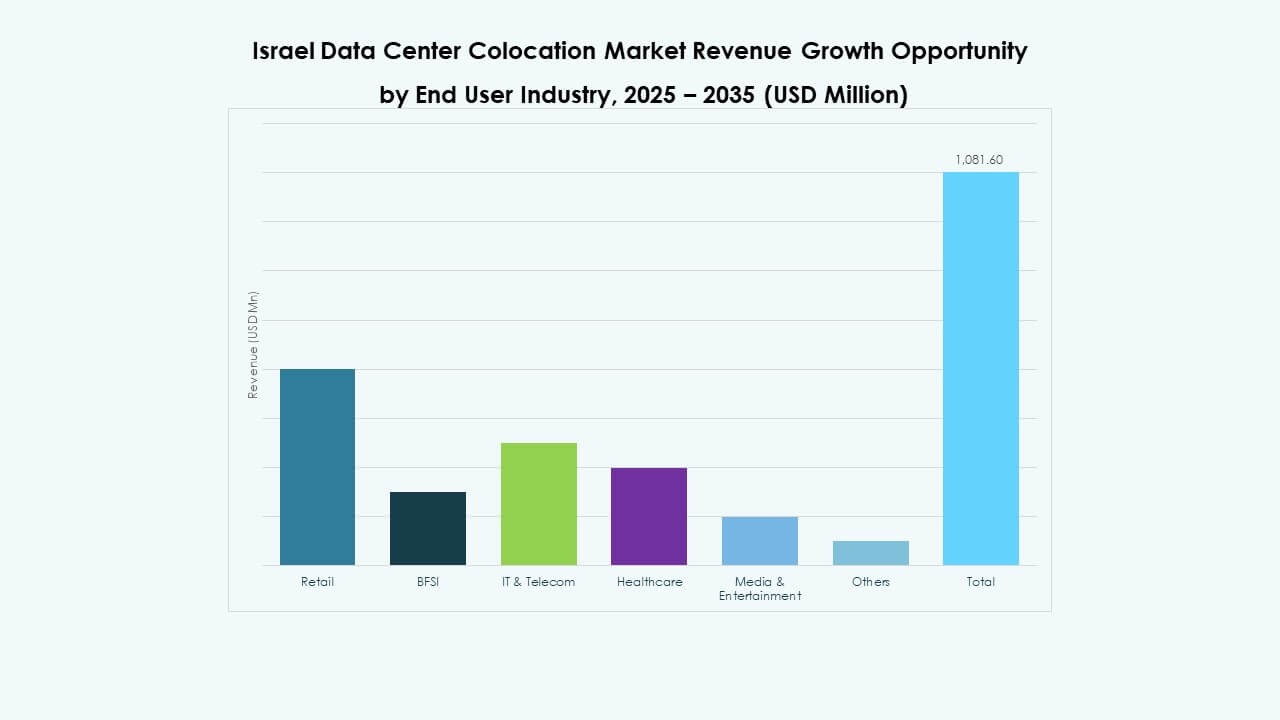

يقود قطاع تكنولوجيا المعلومات والاتصالات [سوق مراكز البيانات في إسرائيل] بسبب التحديث المستمر للشبكات وتوسع السحابة. يحرك القطاع المالي الطلب المستمر على بيئات الاستضافة الآمنة. ينمو اعتماد الرعاية الصحية مع زيادة الاستثمارات في الصحة الرقمية. تعتمد شركات الإعلام والترفيه على التسليم منخفض التأخير لخدمات البث والمحتوى. تستفيد صناعات البيع بالتجزئة وغيرها من الاستضافة المشتركة للعمليات الرقمية القابلة للتوسع. تظل تكنولوجيا المعلومات والاتصالات المحرك الرئيسي للنمو، مما يدفع الابتكار في البنية التحتية.

“`

رؤى إقليمية

منطقة تل أبيب الكبرى تتصدر بفضل الاتصال الكثيف والحضور القوي لمراكز البيانات الضخمة

تشكل تل أبيب نسبة 41.2% من [سوق مراكز البيانات المشتركة في إسرائيل]. تدعم شبكات الألياف القوية والفنادق المتعددة للناقلين الاتصال الكثيف. يفضل مشغلو مراكز البيانات الضخمة ومزودو الخدمات السحابية هذه المنطقة للتوسع الاستراتيجي. تقدم زمن استجابة منخفض وقرب من التجمعات المالية والصحية والتكنولوجية. تجذب البنية التحتية القوية مزودي المحتوى العالميين وأعباء العمل المتعلقة بالذكاء الاصطناعي. تعمل هذه المنطقة كبوابة رئيسية لحركة المرور الدولية. يعزز الاستثمار المستمر في تحديث الشبكات هيمنتها.

بتاح تكفا، هرتسليا، وممر القدس يقودون توسع الشركات

تشكل بتاح تكفا نسبة 28.5% من [سوق مراكز البيانات المشتركة في إسرائيل]. تدعم منشآتها المحايدة للناقلين الطلب على الشركات والتكنولوجيا المالية. تعزز هرتسليا النظام البيئي من خلال التطوير القائم على الابتكار. ينمو ممر القدس بسرعة مع زيادة أعباء العمل الحكومية والدفاعية والمالية. تستفيد هذه المناطق من موقعها الاستراتيجي وجاهزية البنية التحتية. يضعها ذلك كمراكز مكملة لتل أبيب. يحافظ الحضور القوي للشركات على زخم النمو المستقر طويل الأجل.

- على سبيل المثال، تدير EdgeConneX منشأة مشاركة في بتاح تكفا بقدرة طاقة تبلغ حوالي 6.5 ميجاوات. كما تمتلك الشركة موقعًا في هرتسليا بقدرة تبلغ حوالي 3 ميجاوات. تدعم هذه المنشآت الاتصال بالشركات وتعزز النظام البيئي المتنامي لمراكز البيانات في إسرائيل.

حيفا، الكتلة الشمالية، ومنطقة النقب تظهر إمكانات ناشئة

تشكل حيفا والكتلة الشمالية نسبة 19.7% من [سوق مراكز البيانات المشتركة في إسرائيل]. يرتبط نموها بالمؤسسات البحثية والمناطق الصناعية واللوجستية. تشكل منطقة النقب نسبة 10.6% وتبرز كموقع رئيسي للتوسع المستقبلي. توفر توفر الأراضي وسعة شبكة الطاقة للبناءات الكبيرة. تهدف مبادرات التطوير الاستراتيجية إلى تنويع التوزيع الجغرافي. يوسع هذا النمو المرونة الوطنية ويقلل من مخاطر التركيز. ستلعب المراكز الثانوية دورًا أكبر في تخطيط السعة. “`

- على سبيل المثال، في مارس 2025، أعلنت شركة إنلايت للطاقة المتجددة عن استثمار بقيمة 1.1 مليار دولار لتطوير مركز بيانات واسع النطاق ومجمع للطاقة المتجددة في جنوب إسرائيل. يتضمن المشروع موقعًا بمساحة 50 فدانًا بسعة تصل إلى 100 ميجاوات، يدمج بين توليد الطاقة الشمسية وتخزين الطاقة. تهدف هذه المبادرة إلى تعزيز البنية التحتية ودعم التطورات المستقبلية واسعة النطاق.

رؤى تنافسية:

- بيزك إنترناشيونال

- هوت للاتصالات

- سيلكوم

- إكوينيكس، إنك.

- ديجيتال ريالتي ترست

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- إن تي تي المحدودة (NTT DATA)

- كورسايت

- سايروس وان

يتميز سوق مراكز البيانات في إسرائيل بمزيج من المتخصصين في النقل السحابي والمحايد. تتنافس إكوينيكس وديجيتال ريالتي على كثافة الاتصال والوصول العالمي. تشكل AWS وجوجل كلاود الطلب من خلال التبني الهجين والاتصال الخاص. تستفيد بيزك إنترناشيونال وهوت وسيلكوم من التحكم في الألياف والعلاقات مع الشركات. تقدم NTT عمق التصميم والخدمات المدارة. تستهدف كورسايت وسايروس وان المستأجرين ذوي الكثافة العالية والمدفوعة باتفاقيات مستوى الخدمة. يسعى المشغلون إلى بناءات ذات كفاءة طاقة منخفضة وأمان معتمد للفوز بالأعباء المنظمة. يكافئ السوق المزودين الذين يقدمون زمن انتقال منخفض ومرونة وتوجيه متعدد السحابة. تظل التسعير منضبطة، مع قيمة مضافة من خلال الاتصالات المتقاطعة، والأمان المدارة، والأيدي البعيدة. تظل عمليات الدمج والمشاريع المشتركة مرجحة حيث يفتح الوصول إلى الطاقة والبنوك الأرضية نطاقًا أسرع.

التطورات الأخيرة:

- في مايو 2025، حصلت مجموعة نيبيوس، المدعومة من شركة ياندكس السحابية، على حزمة تمويل بقيمة 500 مليون شيكل (135 مليون دولار أمريكي) لبناء الحاسوب الفائق الوطني للذكاء الاصطناعي في إسرائيل. من المتوقع أن يبدأ تشغيل البنية التحتية بحلول أوائل 2026، وستستخدم مساحات التواجد المشترك داخل الحرم الجامعي الكبير الناشئ في إسرائيل وتوفر موارد حسابية لأعباء تدريب الذكاء الاصطناعي واسعة النطاق.

- في أبريل 2025، أطلقت شركة بارتنر للاتصالات قسم أعمالها العالمي لتوسيع الاتصال الدولي لإنترنت الأشياء، والشراكات في الألياف المظلمة، وحلول الاتصالات عبر الحدود. تتماشى هذه المبادرة مع استراتيجية بارتنر لخدمة عملاء التواجد المشترك الذين يحتاجون إلى الاتصال الشبكي العالمي وتدعم الطلب المتزايد في البلاد على خدمات البنية التحتية للبيانات المتكاملة.

- في مارس 2025، وقعت الشركة الأم لجوجل كلاود، ألفابت، اتفاقية نهائية للاستحواذ على شركة الأمن السيبراني الإسرائيلية المؤسسة ويز مقابل 32 مليار دولار. يهدف هذا الاستحواذ الكبير، المتوقع إتمامه في 2026 بعد الحصول على الموافقات التنظيمية، إلى تعزيز عروض الأمان لجوجل كلاود وموقعها التنافسي في مشهد التواجد المشترك السحابي والأمن السيبراني العالمي، بما في ذلك الأنشطة في إسرائيل.