Zusammenfassung:

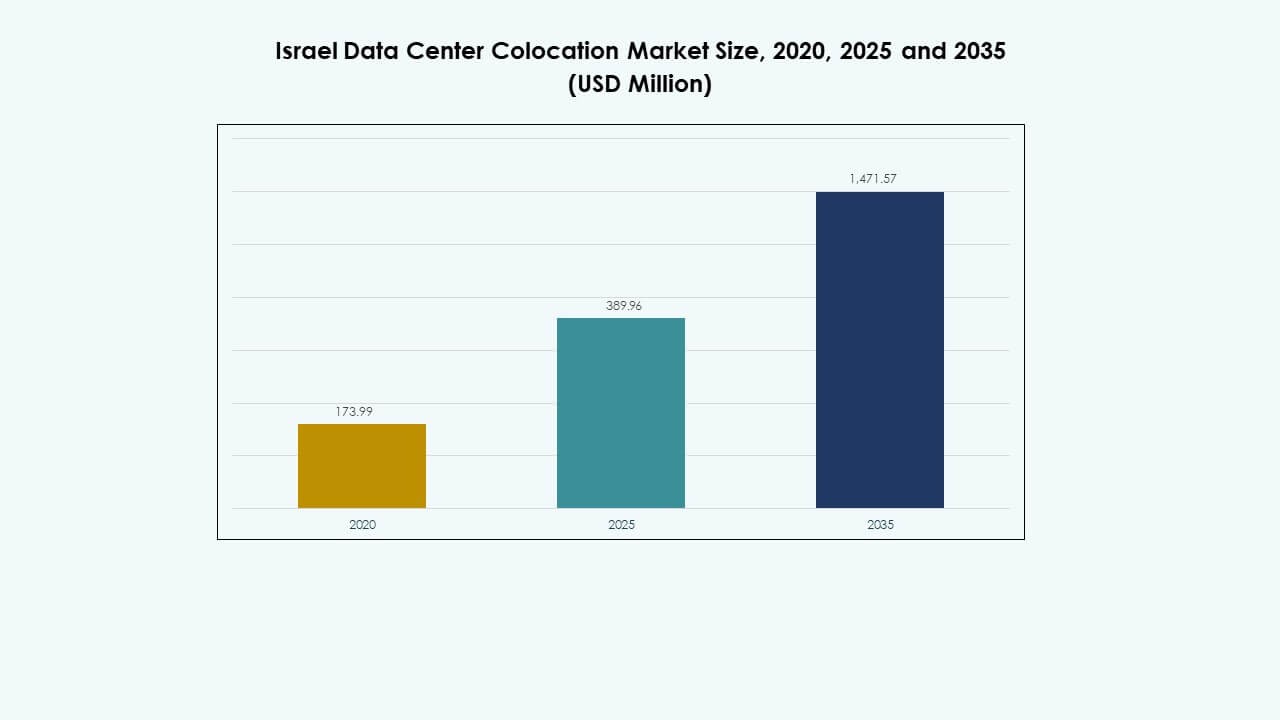

Der Markt für Colocation-Rechenzentren in Israel wurde 2020 auf 173,99 Millionen USD geschätzt und soll bis 2025 auf 389,96 Millionen USD und bis 2035 auf 1.471,57 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 14,13 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Israel 2025 |

USD 389,96 Millionen |

| Markt für Colocation-Rechenzentren in Israel, CAGR |

14,13% |

| Marktgröße für Colocation-Rechenzentren in Israel 2035 |

USD 1.471,57 Millionen |

Die starke Nachfrage nach Cloud-Adoption, KI-gesteuerten Anwendungen und Konnektivität mit niedriger Latenz treibt den Markt voran. Unternehmen wechseln zu skalierbaren Infrastrukturen und sicheren Hosting-Umgebungen. Hyperscaler erweitern ihre regionale Präsenz, um den steigenden Arbeitslastanforderungen gerecht zu werden. Regulatorische Unterstützung für Datenlokalisierung fördert Onshore-Bereitstellungen. Strategische Investitionen in Glasfasernetze und fortschrittliche Colocation-Einrichtungen positionieren den Markt als kritisches Zentrum für digitale Operationen. Investoren sehen dieses Ökosystem als stabile und innovationsgetriebene Wachstumschance.

Tel Aviv bleibt die führende Region aufgrund dichter Konnektivität und Hyperscale-Infrastruktur. Petah Tikva, Herzliya und Jerusalem sind wichtige aufstrebende Zentren, die durch die Nachfrage von Unternehmen und Fintechs unterstützt werden. Haifa und das nördliche Cluster gewinnen durch Forschungs- und Industrieexpansionen an Bedeutung. Die Negev-Region entwickelt sich mit starkem Entwicklungspotenzial, unterstützt durch verfügbare Flächen und Strombereitschaft. Regionale Diversifizierung verbessert die Netzwerkresilienz und unterstützt das nationale Infrastrukturausbau.

Markttreiber

Steigende Nachfrage nach Cloud-Diensten und strategische Erweiterung der Hyperscale-Infrastruktur

Der schnelle Wandel zur digitalen Transformation erhöht die Nachfrage nach Cloud-Konnektivität und hybriden IT-Lösungen. Der [Markt für Colocation-Rechenzentren in Israel] profitiert von Unternehmen, die flexible und skalierbare Infrastrukturen suchen. Hyperscale-Anbieter erweitern ihre Standorte, um den wachsenden Arbeitslasten der Unternehmen gerecht zu werden. Die Entwicklung von Umgebungen mit niedriger Latenz unterstützt KI, Analysen und Edge-Anwendungen. Es ermöglicht Organisationen, kritische Arbeitslasten mit verbesserter Zuverlässigkeit zu betreiben. Regulatorische Rahmenbedingungen, die sich auf Datensouveränität konzentrieren, fördern das Onshore-Hosting. Starke Glasfasernetze und Interconnection-Punkte treiben weitere Colocation-Investitionen an. Unternehmen sehen dieses Infrastrukturwachstum als Grundlage für die Skalierung von Innovationen.

Beschleunigte Technologieadoption durch KI-Integration und Hochdichte-Bereitstellung

Die Integration von KI-Workloads erfordert eine fortschrittliche Infrastruktur mit starken Rechen- und Kühlkapazitäten. Sie unterstützt die Anforderungen an Hochleistungsrechnen und fördert schnellere Verarbeitungsgeschwindigkeiten. Fortschrittliche energieeffiziente Designs werden übernommen, um den Energieverbrauch zu steuern und Kosten zu senken. Automatisierung rationalisiert das Kapazitätsmanagement und verbessert die betriebliche Agilität. Unternehmen bevorzugen modulare Colocation-Modelle für schnellere Implementierungen und geringere Anfangsinvestitionen. Es stärkt das Wertversprechen sowohl für Betreiber als auch für Mieter. Das Technologie-Ökosystem des Landes bietet einen Wettbewerbsvorteil bei der Infrastrukturinnovation. Investoren sehen hochdichte Einrichtungen als langfristigen Werttreiber.

- Zum Beispiel kündigte Nvidia im Januar 2025 Pläne an, ein KI-Rechenzentrum im Mevo Carmel Science and Industry Park in Israel zu bauen. Die Einrichtung wird eine fortschrittliche GPU-Infrastruktur unterstützen, um lokale F&E- und KI-Engineering-Fähigkeiten zu stärken. Dieses Projekt markiert eine der wichtigsten strategischen Investitionen von Nvidia in das Technologie-Ökosystem Israels.

Stärkung der regulatorischen Umgebung und verstärkter Fokus auf Cybersicherheits-Compliance

Strengere Vorschriften zur Datenverarbeitung beeinflussen das Wachstum von Colocation. Unternehmen suchen vertrauenswürdige Einrichtungen, die strenge Sicherheitsstandards erfüllen. Der [Israel Data Center Colocation Market] profitiert von erhöhten Compliance-Anforderungen, die das operative Vertrauen stärken. Verbesserte Cybersicherheitsrahmen unterstützen das sektorale Wachstum, indem sie regulierte Branchen anziehen. Es schafft Möglichkeiten für das Hosting von geschäftskritischen Workloads in sicheren Umgebungen. Strategischer Fokus auf Compliance treibt neue Serviceangebote voran. Betreiber investieren in fortschrittliche Sicherheitsinfrastruktur, um wettbewerbsfähig zu bleiben. Unternehmen betrachten die Compliance-Bereitschaft als einen Schlüsselfaktor bei der Standortwahl.

Strategische Positionierung Israels als digitales Konnektivitäts- und Innovationszentrum

Die geografische Lage Israels stärkt seine Rolle als Konnektivitätszentrum im Nahen Osten. Starke Unterseekabel-Konnektivität unterstützt den regionalen Datenaustausch und das globale Routing. Das Innovationsökosystem fördert die frühe Einführung neuer Technologien. Es zieht internationale Partnerschaften und ausländische Direktinvestitionen an. Unternehmen priorisieren diesen Markt, um regionale Kunden effizient zu erreichen. Colocation-Infrastruktur unterstützt Start-ups und multinationale Unternehmen bei der Expansion ihrer Aktivitäten. Strategische Zusammenarbeit zwischen Betreibern und Regierungen beschleunigt die Netzwerkmodernisierung. Investoren identifizieren die Region als stabilen, innovationsgetriebenen Wachstumsmarkt.

- Zum Beispiel besitzt Bezeq International das 2.300 km lange JONAH-Unterseekabel, das Tel Aviv mit Bari, Italien, verbindet. Das System nutzt 100-Gbps-Schnittstellen und verbindet Israel mit wichtigen europäischen Zentren wie London und Frankfurt. Es verbessert die regionale Konnektivität mit niedriger Latenz und unterstützt den internationalen Datenverkehr.

Markttrends

Steigende Implementierung von modularen und edge-fähigen Colocation-Einrichtungen

Betreiber wechseln zu modularen Bauten, um den sich schnell ändernden Nachfragezyklen gerecht zu werden. Der [Israel Data Center Colocation Market] profitiert von flexiblen Bereitstellungsmodellen, die die Bauzeit verkürzen. Edge-fähige Einrichtungen unterstützen latenzempfindliche Anwendungen wie KI, IoT und AR. Sie ermöglichen es Unternehmen, effizient mit weniger Anfangsinvestitionen zu skalieren. Die Nachfrage nach benutzernahe Infrastruktur schafft Möglichkeiten für die Expansion in sekundäre Städte. Modulare Bauweise unterstützt einen geringeren Energieverbrauch und eine optimierte Raumnutzung. Dieser Trend entspricht der wachsenden Präferenz für dynamische Kapazitätsmodelle. Betreiber priorisieren Geschwindigkeit und Anpassungsfähigkeit gegenüber traditionellen Großprojekten.

Wachsende Betonung auf Energieeffizienz und Integration erneuerbarer Energien

Steigende Energiekosten führen zu einem starken Interesse an energieeffizienten Designs. Betreiber übernehmen fortschrittliche Kühltechniken und Architekturen mit niedrigem PUE. Der [Israel Data Center Colocation Market] profitiert von der Integration erneuerbarer Energien, um langfristige Kosteneinsparungen zu gewährleisten. Dies steht im Einklang mit den nationalen Nachhaltigkeitszielen und ESG-Verpflichtungen. Rechenzentren mit grünen Zertifizierungen gewinnen höheres Investorenvertrauen. Hochleistungsausrüstung reduziert Betriebsausgaben und Umweltauswirkungen. Dieser Trend prägt die Beschaffungsstrategien führender Colocation-Anbieter. Unternehmen bevorzugen Einrichtungen, die Nachhaltigkeitsstandards erfüllen.

Steigende Nachfrage nach Interkonnektivität und Carrier-neutralen Einrichtungen

Carrier-neutrale Colocation wird zu einem Schlüsselfaktor für die Expansion von Unternehmen. Es unterstützt eine bessere Netzwerkleistung und verbesserte Routing-Diversität. Der [Israel Data Center Colocation Market] wird von der steigenden Nachfrage nach Multi-Cloud-Strategien beeinflusst. Es verbessert die Peering-Effizienz und senkt die Latenzzeiten für kritische Workloads. Interkonnektivitätszentren stärken die Position von Rechenzentren im regionalen Ökosystem. Diese Einrichtungen ziehen globale Content-Delivery-Netzwerke und Cloud-Anbieter an. Unternehmen profitieren von schnelleren, widerstandsfähigeren Konnektivitätsoptionen. Es bildet eine starke Grundlage für fortschrittliche digitale Anwendungen.

Schnelle Entwicklung von Serviceangeboten und Mehrwertlösungen

Betreiber erweitern ihre Serviceportfolios über die grundlegende Colocation hinaus. Der [Israel Data Center Colocation Market] verzeichnet eine steigende Nachfrage nach Managed Services, Sicherheitslösungen und hybrider Cloud-Integration. Dies spiegelt die sich ändernden Kundenerwartungen an eine umfassende digitale Infrastruktur wider. Edge-Computing und private Cloud-Angebote erhöhen die Servicedifferenzierung. Verbesserte SLAs und KI-basierte Überwachung verbessern die Betriebsqualität. Betreiber konzentrieren sich auf integrierte Lösungen, um Unternehmenskunden anzuziehen. Diese sich entwickelnden Servicemodelle helfen, tiefere Kundenbeziehungen aufzubauen. Der Markt bewegt sich in Richtung der Bereitstellung einer vollständigen digitalen Infrastruktur.

Marktherausforderungen

Stromversorgungsengpässe und steigende Kosten für die Modernisierung der Infrastruktur

Die Sicherstellung einer zuverlässigen Stromversorgung bleibt eine kritische Herausforderung für Betreiber. Der Energiebedarf wächst schneller als die Netzkapazität in Schlüsselregionen. Der [Israel Data Center Colocation Market] steht unter Druck, veraltete Stromsysteme zu modernisieren. Dies führt zu zusätzlichen Kosten und Verzögerungen bei Großprojekten. Begrenzte Verfügbarkeit von Land in Metropolregionen erhöht die Entwicklungskomplexität. Die Skalierung von Einrichtungen bei gleichzeitiger Aufrechterhaltung der Effizienz belastet die Betriebsbudgets. Regulatorische Hürden können die Expansionszeitpläne verlangsamen. Anbieter müssen innovative Energielösungen übernehmen, um wettbewerbsfähig zu bleiben. Die Aufrechterhaltung der Servicezuverlässigkeit unter diesen Einschränkungen wird zu einer operativen Priorität.

Fachkräftemangel und zunehmende Komplexität der Betriebsabläufe in Einrichtungen

Die Nachfrage nach spezialisierten Fähigkeiten im fortgeschrittenen Betrieb von Rechenzentren steigt. Fachkräftemangel schafft Herausforderungen bei der Aufrechterhaltung der Betriebszeit und Sicherheit. Der [Israel Data Center Colocation Market] erlebt einen höheren Wettbewerb um technisches Fachwissen. Dies treibt die Arbeitskosten in die Höhe und beeinflusst die Qualität der Servicebereitstellung. Komplexe Systeme erfordern kontinuierliche Schulung und betriebliche Verfeinerung. Talentlücken können die Geschwindigkeit der technologischen Adoption begrenzen. Anbieter müssen stärkere Programme zur Entwicklung der Belegschaft aufbauen. Die Sicherstellung operativer Exzellenz unter Ressourcendruck wird zu einer strategischen Notwendigkeit.

Marktchancen

Erweiterte Rolle in der regionalen Interkonnektivität und im Wachstum der Unterseekonnektivität

Die Lage des Landes entlang wichtiger Glasfaserstrecken schafft ein starkes Interkonnektionspotenzial. Der [Israel Data Center Colocation Market] profitiert davon, Teil großer Unterseekabelsysteme zu sein. Er unterstützt regionale und internationale Netzwerkerweiterungsstrategien. Die wachsende Nachfrage von Unternehmen nach Konnektivität mit geringer Latenz verstärkt diesen Vorteil. Tel Aviv und nahegelegene Knotenpunkte können als Gateway-Knoten für globale Cloud-Anbieter dienen. Betreiber können diese Gelegenheit nutzen, indem sie neutrale Einrichtungen skalieren. Strategische Partnerschaften mit Netzbetreibern können die regionale Reichweite weiter verbessern. Der Markt kann erhebliche ausländische Investitionen anziehen.

Steigende Unternehmensnachfrage nach KI und hochdichten Workloads

Der weltweite Anstieg der KI-Adoption treibt die Nachfrage nach neuer Kapazität an. Der [Israel Data Center Colocation Market] ist gut positioniert, um diese Workloads zu unterstützen. Er bietet ein günstiges regulatorisches Umfeld und robuste Konnektivität. Unternehmen suchen Einrichtungen, die hohe Leistungsdichten effizient unterstützen können. Fortschrittliche Flüssigkeitskühlung und Leistungsoptimierungstechnologien schaffen wertsteigernde Angebote. Diese Nachfrage eröffnet neue Service- und Monetarisierungsmodelle für Betreiber. Die Skalierung hochdichter Infrastrukturen schafft einen starken Wettbewerbsvorteil. Anbieter können durch fortschrittliche Infrastrukturlösungen langfristige Kundenbeziehungen aufbauen.

Marktsegmentierung

Nach Typ

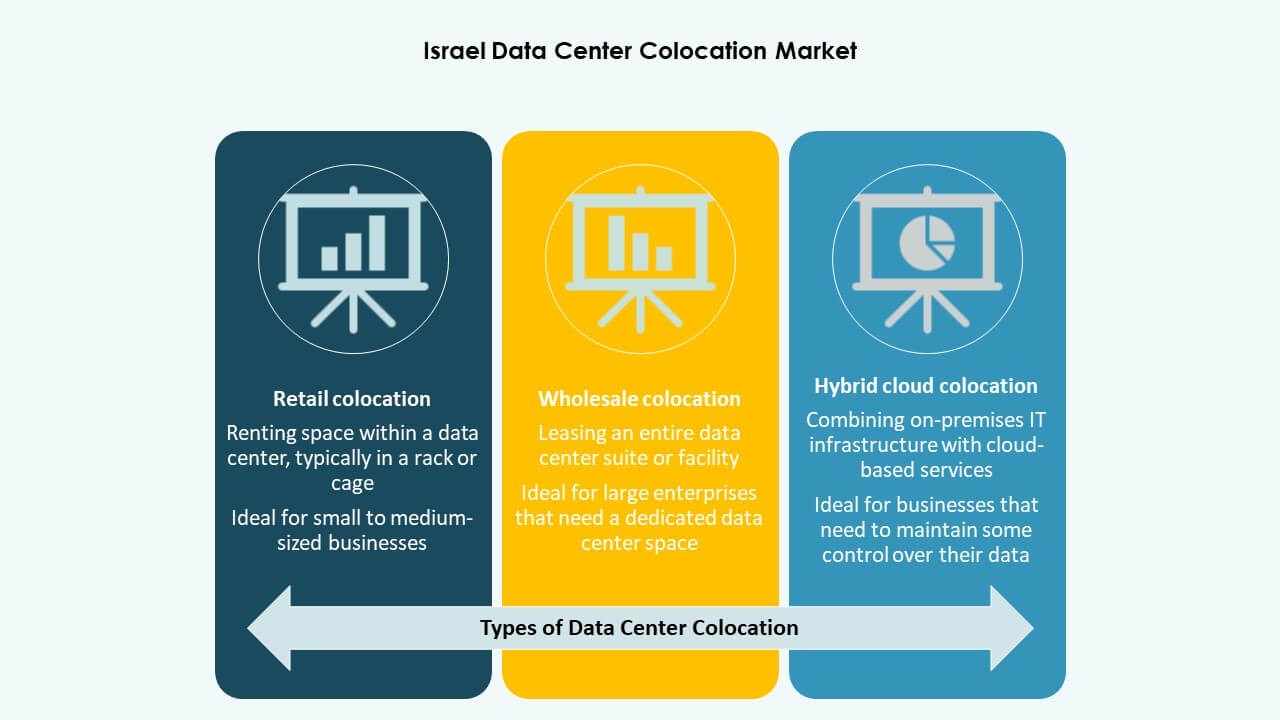

Retail-Colocation dominiert den [Israel Data Center Colocation Market] aufgrund der wachsenden Unternehmensnachfrage nach flexibler Kapazität. Dieses Modell unterstützt KMUs und Startups, die skalierbare Lösungen ohne hohe Vorabkosten suchen. Wholesale-Colocation zieht Hyperscaler an, die großflächigen, dedizierten Raum benötigen. Hybrid-Colocation gewinnt an Bedeutung, da Organisationen private Cloud mit Colocation integrieren. Die Nachfrage nach anpassungsfähigen Lösungen treibt den Wettbewerb unter den Anbietern an. Retail bleibt der größte Beitragszahler, angetrieben durch schnelle Bereitstellung und geringere Eintrittsbarrieren.

Nach Tier-Level

Tier-3-Einrichtungen führen den [Israel Data Center Colocation Market] an, da sie ein starkes Gleichgewicht zwischen Kosteneffizienz und Betriebszeitgarantie bieten. Tier 4 wächst stetig, unterstützt durch die Nachfrage von Unternehmen und Hyperscalern nach geschäftskritischen Workloads. Tier 2 bleibt für Edge-Deployments und kleinere Betreiber relevant. Tier 1 hat aufgrund begrenzter Redundanz eine minimale Präsenz. Der Markt bewegt sich allmählich in Richtung höherer Tier-Investitionen, um Compliance- und Zuverlässigkeitsstandards zu erfüllen. Fortgeschrittene Tier-3+-Designs werden zum Standard für Neubauten.

Nach Unternehmensgröße

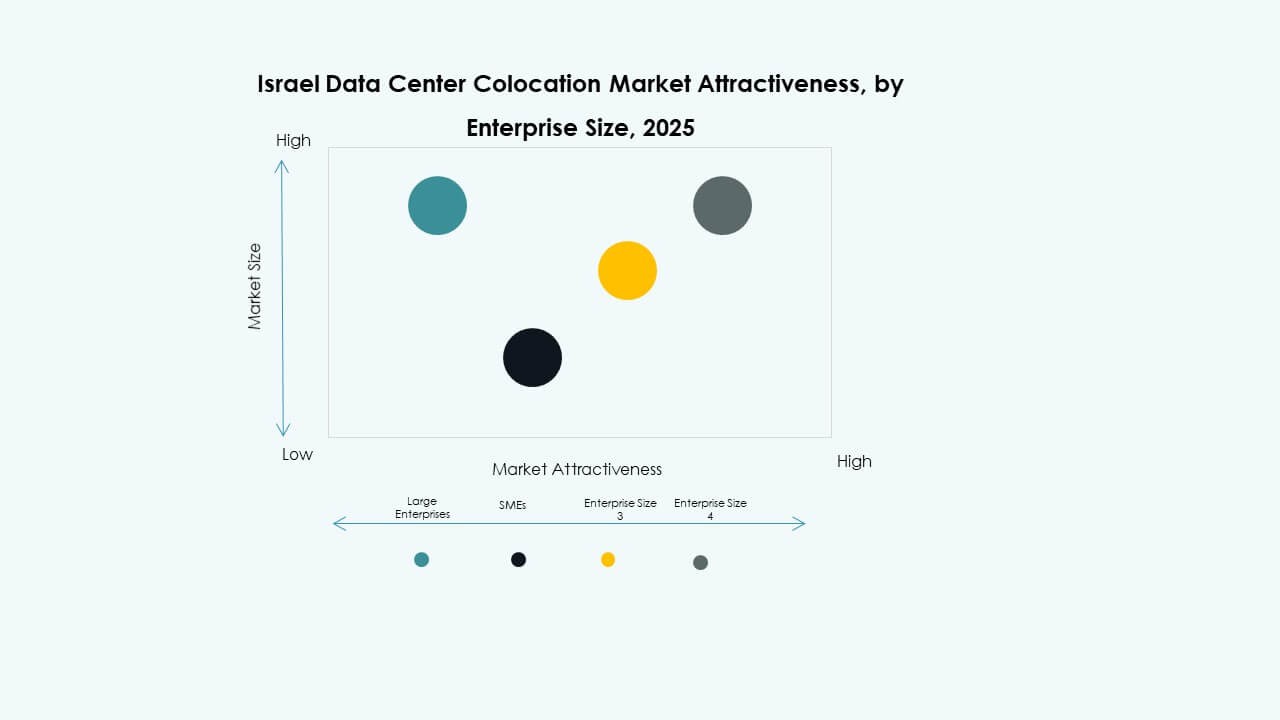

Große Unternehmen halten den dominierenden Anteil am [Israel Data Center Colocation Market] aufgrund ihrer starken Abhängigkeit von hybriden IT-Umgebungen. Diese Organisationen priorisieren Skalierbarkeit, Redundanz und compliance-fähige Einrichtungen. KMUs tragen zur wachsenden Retail-Nachfrage bei, insbesondere in der Technologie- und Dienstleistungsbranche. Flexible Preisgestaltung und modulare Angebote ermutigen kleinere Unternehmen zur Colocation. Der Nachfrage-Mix stärkt die Anbieterlandschaft. Große Unternehmen treiben weiterhin das Kernwachstum mit Multi-Site-Strategien voran.

Nach Endnutzerbranche

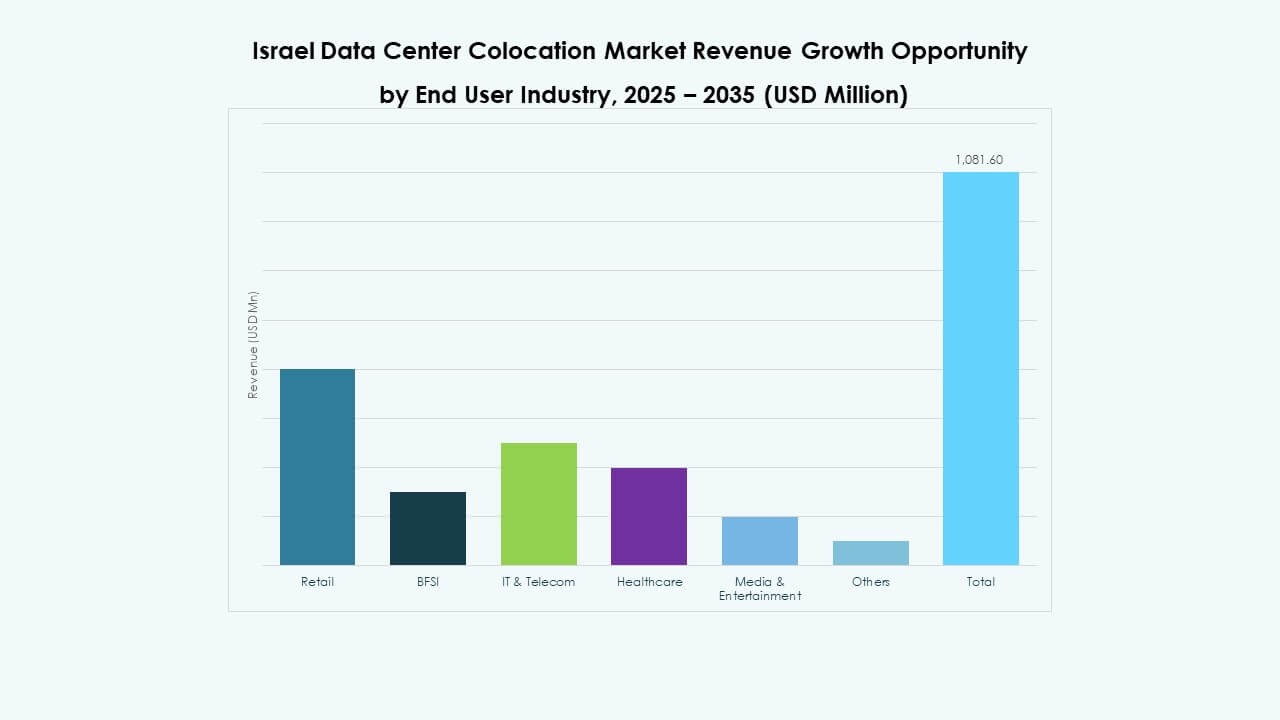

Der IT- & Telekommunikationssektor führt den [Israel Data Center Colocation Market] aufgrund kontinuierlicher Netzwerkmodernisierung und Cloud-Erweiterung an. BFSI treibt die stetige Nachfrage nach sicheren Colocation-Umgebungen an. Die Gesundheitsbranche wächst mit zunehmenden Investitionen in digitale Gesundheit. Medien- und Unterhaltungsunternehmen sind auf die Bereitstellung mit geringer Latenz für Streaming- und Inhaltsdienste angewiesen. Der Einzelhandel und andere Branchen nutzen Colocation für skalierbare digitale Operationen. IT & Telekommunikation bleiben der wichtigste Wachstumsmotor und treiben die Infrastrukturinnovation voran. “`

Regionale Einblicke

Metropolregion Tel Aviv führt mit dichter Konnektivität und starker Hyperscale-Präsenz

Tel Aviv macht 41,2% des Anteils am [Israel Data Center Colocation Market] aus. Seine starken Glasfasernetze und mehrere Carrier-Hotels unterstützen dichte Interkonnektivität. Hyperscale-Betreiber und Cloud-Anbieter bevorzugen diese Region für strategische Expansionen. Sie bietet geringe Latenz und Nähe zu Finanz-, Gesundheits- und Technologieclustern. Starke Infrastruktur zieht globale Content-Anbieter und KI-Workloads an. Diese Region fungiert als primäres Tor für internationalen Verkehr. Kontinuierliche Investitionen in die Netzmodernisierung verstärken ihre Dominanz.

Petah Tikva, Herzliya und Jerusalem-Korridor treiben Unternehmenswachstum voran

Petah Tikva hält 28,5% des Anteils am [Israel Data Center Colocation Market]. Seine carrier-neutralen Einrichtungen unterstützen die Nachfrage von Unternehmen und Fintechs. Herzliya stärkt das Ökosystem durch innovationsgetriebene Entwicklung. Der Jerusalem-Korridor wächst schnell mit steigenden Regierungs-, Verteidigungs- und Finanz-Workloads. Diese Regionen profitieren von ihrer strategischen Lage und Infrastruktur-Bereitschaft. Sie positionieren sich als ergänzende Hubs zu Tel Aviv. Starke Unternehmenspräsenz sichert ein stabiles langfristiges Wachstumsmomentum.

- Zum Beispiel betreibt EdgeConneX eine Colocation-Einrichtung in Petah Tikva mit einer Leistungskapazität von etwa 6,5 MW. Das Unternehmen hat auch einen Standort in Herzliya mit einer Kapazität von etwa 3 MW. Diese Einrichtungen unterstützen die Unternehmenskonnektivität und stärken Israels wachsendes Rechenzentrum-Ökosystem.

Haifa, Nordcluster und Negev-Region zeigen aufkommendes Potenzial

Haifa und der Nordcluster halten 19,7% des Anteils am [Israel Data Center Colocation Market]. Ihr Wachstum ist mit Forschungseinrichtungen, Industriegebieten und Logistik verbunden. Die Negev-Region hält 10,6% Anteil und entwickelt sich zu einem wichtigen Standort für zukünftige Expansionen. Sie bietet Landverfügbarkeit und Spielraum im Stromnetz für große Bauprojekte. Strategische Entwicklungsinitiativen zielen darauf ab, die geografische Verteilung zu diversifizieren. Dieses Wachstum erweitert die nationale Resilienz und reduziert Konzentrationsrisiken. Sekundäre Hubs werden eine größere Rolle in der Kapazitätsplanung spielen.

- Zum Beispiel kündigte Enlight Renewable Energy im März 2025 eine Investition von 1,1 Milliarden Dollar an, um ein groß angelegtes Rechenzentrum und einen erneuerbaren Energiekomplex im Süden Israels zu entwickeln. Das Projekt umfasst ein 50 Hektar großes Gelände mit einer Kapazität von bis zu 100 MW, das Solarstromerzeugung und Energiespeicherung integriert. Diese Initiative zielt darauf ab, die Infrastruktur zu stärken und zukünftige Hyperscale-Entwicklungen zu unterstützen.

Wettbewerbsinformationen:

- Bezeq International

- HOT Telecommunication

- Cellcom

- Equinix, Inc.

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- NTT Ltd. (NTT DATA)

- CoreSite

- CyrusOne

Der israelische Colocation-Markt für Rechenzentren bietet eine Mischung aus Carrier-, Cloud- und neutralen Spezialisten. Equinix und Digital Realty konkurrieren in Bezug auf Interconnection-Dichte und globale Reichweite. AWS und Google Cloud prägen die Nachfrage durch hybride Adoption und private Konnektivität. Bezeq International, HOT und Cellcom nutzen die Kontrolle über Glasfasern und Unternehmensverbindungen. NTT bringt Design-Tiefe und Managed Services. CoreSite und CyrusOne zielen auf hochdichte, SLA-gesteuerte Mieter ab. Betreiber streben nach niedrigen PUE-Bauten und zertifizierter Sicherheit, um regulierte Arbeitslasten zu gewinnen. Es belohnt Anbieter, die Latenz, Resilienz und Multi-Cloud-Routing liefern. Die Preisgestaltung bleibt diszipliniert, mit Mehrwert durch Cross-Connects, Managed Security und Remote Hands. M&A und Joint Ventures bleiben wahrscheinlich, wo Stromzugang und Landreserven schnelleres Wachstum ermöglichen.

Aktuelle Entwicklungen:

- Im Mai 2025 sicherte sich die Nebius Group, unterstützt durch Yandex’ Cloud-Ausgliederung, ein Finanzierungspaket im Wert von 500 Millionen NIS (135 Millionen USD), um Israels nationalen KI-Supercomputer zu bauen. Die Infrastruktur, die voraussichtlich Anfang 2026 in Betrieb gehen wird, wird Colocation-Räume in Israels aufstrebenden Hyperscale-Campussen nutzen und Rechenressourcen für groß angelegte KI-Trainings-Workloads bereitstellen.

- Im April 2025 startete Partner Communications seine globale Geschäftssparte, um die internationale IoT-Konnektivität, Dark-Fiber-Partnerschaften und grenzüberschreitende Telekommunikationslösungen auszubauen. Diese Initiative steht im Einklang mit Partners Strategie, Colocation-Kunden zu bedienen, die globale Netzwerk-Interkonnektivität benötigen, und unterstützt die wachsende Nachfrage des Landes nach integrierten Dateninfrastrukturdiensten.

- Im März 2025 unterzeichnete Googles Muttergesellschaft Alphabet eine endgültige Vereinbarung zur Übernahme des israelisch gegründeten Cybersicherheitsunternehmens Wiz für 32 Milliarden Dollar. Diese große Übernahme, die 2026 nach behördlicher Genehmigung abgeschlossen werden soll, soll die Sicherheitsangebote von Google Cloud und die Wettbewerbsposition im globalen Cloud-Colocation- und Cybersicherheitsbereich, einschließlich Aktivitäten in Israel, erheblich stärken.