Resumen ejecutivo:

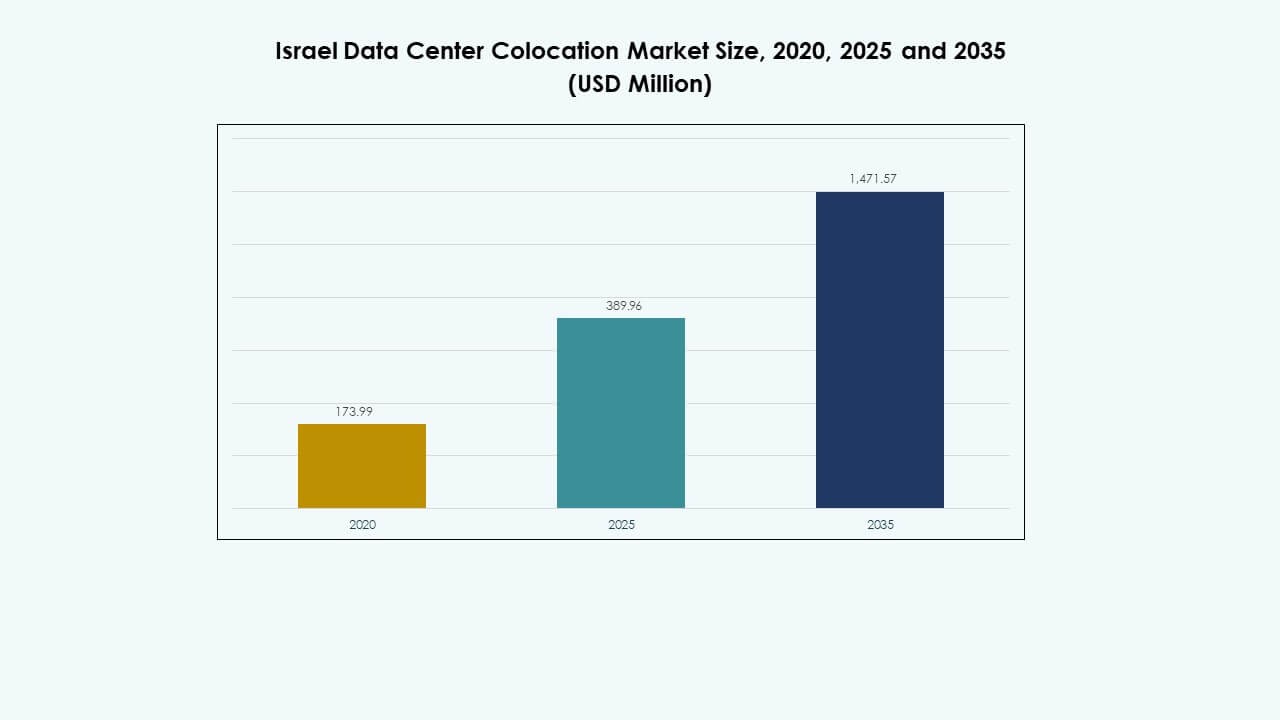

El tamaño del mercado de colocación de centros de datos en Israel se valoró en USD 173.99 millones en 2020, alcanzando USD 389.96 millones en 2025 y se anticipa que llegará a USD 1,471.57 millones para 2035, con un CAGR del 14.13% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Israel 2025 |

USD 389.96 Millones |

| Mercado de Colocación de Centros de Datos en Israel, CAGR |

14.13% |

| Tamaño del Mercado de Colocación de Centros de Datos en Israel 2035 |

USD 1,471.57 Millones |

La fuerte demanda de adopción de la nube, aplicaciones impulsadas por IA y conectividad de baja latencia está impulsando el mercado hacia adelante. Las empresas están cambiando hacia infraestructuras escalables y entornos de alojamiento seguros. Los hiperescaladores están expandiendo su presencia regional para satisfacer la creciente demanda de cargas de trabajo. El apoyo regulatorio para la localización de datos fomenta los despliegues en tierra. La inversión estratégica en redes de fibra y en instalaciones avanzadas de colocación posiciona al mercado como un centro crítico para las operaciones digitales. Los inversores ven este ecosistema como una oportunidad de crecimiento estable e impulsada por la innovación.

Tel Aviv sigue siendo la región líder debido a su densa conectividad e infraestructura hiperescalar. Petah Tikva, Herzliya y Jerusalén son centros emergentes clave apoyados por la demanda empresarial y fintech. Haifa y el clúster del norte están ganando tracción con expansiones de investigación e industriales. La región del Negev está emergiendo con un fuerte potencial de desarrollo, respaldada por la disponibilidad de tierras y la preparación energética. La diversificación regional mejora la resiliencia de la red y apoya el crecimiento de la infraestructura nacional.

Impulsores del Mercado

Aumento de la Demanda de Servicios en la Nube y Expansión Estratégica de Infraestructura Hiperescalar

El rápido cambio hacia la transformación digital aumenta la demanda de conectividad en la nube y soluciones de TI híbridas. El [Mercado de Colocación de Centros de Datos en Israel] se beneficia de las empresas que buscan infraestructuras flexibles y escalables. Los proveedores hiperescaladores están expandiendo su presencia para abordar las crecientes cargas de trabajo empresariales. El desarrollo de entornos de baja latencia apoya aplicaciones de IA, análisis y edge. Permite a las organizaciones operar cargas de trabajo críticas con mayor fiabilidad. Los marcos regulatorios enfocados en la soberanía de datos fomentan el alojamiento en tierra. Las sólidas redes de fibra y los puntos de interconexión impulsan aún más las inversiones en colocación. Las empresas ven este crecimiento de infraestructura como una base para escalar la innovación.

Aceleración de la Adopción Tecnológica a través de la Integración de IA y Despliegue de Alta Densidad

La integración de cargas de trabajo de IA requiere una infraestructura avanzada con fuertes capacidades de cómputo y refrigeración. Soporta las demandas de computación de alto rendimiento y promueve velocidades de procesamiento más rápidas. Se adoptan diseños avanzados y eficientes en energía para gestionar el uso de energía y reducir costos. La automatización agiliza la gestión de capacidad y mejora la agilidad operativa. Las empresas prefieren modelos de colocación modulares para implementaciones más rápidas y menor inversión inicial. Fortalece la propuesta de valor tanto para operadores como para inquilinos. El ecosistema tecnológico del país proporciona una ventaja competitiva en la innovación de infraestructura. Los inversores ven las instalaciones de alta densidad como un impulsor de valor a largo plazo.

- Por ejemplo, en enero de 2025, Nvidia anunció planes para construir un centro de datos de IA en el Parque de Ciencia e Industria Mevo Carmel de Israel. La instalación apoyará la infraestructura avanzada de GPU para fortalecer las capacidades locales de I+D e ingeniería de IA. Este proyecto marca una de las inversiones estratégicas clave de Nvidia en el ecosistema tecnológico de Israel.

Fortalecimiento del Entorno Regulatorio y Mayor Enfoque en el Cumplimiento de la Ciberseguridad

Las regulaciones más estrictas sobre el manejo de datos influyen en el crecimiento de la colocación. Las empresas buscan instalaciones confiables que cumplan con estrictos estándares de seguridad. El [Mercado de Colocación de Centros de Datos de Israel] se beneficia de los requisitos de cumplimiento elevados, que mejoran la confianza operativa. Los marcos de ciberseguridad mejorados apoyan el crecimiento sectorial al atraer industrias reguladas. Crea oportunidades para alojar cargas de trabajo críticas en entornos seguros. El enfoque estratégico en el cumplimiento impulsa nuevas ofertas de servicios. Los operadores están invirtiendo en infraestructura de seguridad avanzada para mantener la competitividad. Las empresas ven la preparación para el cumplimiento como un factor clave en la selección de ubicación.

Posicionamiento Estratégico de Israel como un Centro de Conectividad Digital e Innovación

La posición geográfica de Israel fortalece su papel como un centro de conectividad en el Medio Oriente. La fuerte conectividad de cables submarinos apoya el intercambio de tráfico regional y el enrutamiento global. El ecosistema de innovación fomenta la adopción temprana de tecnologías emergentes. Atrae asociaciones internacionales e inversión extranjera directa. Las empresas priorizan este mercado para llegar a los clientes regionales de manera eficiente. La infraestructura de colocación apoya a las startups y empresas multinacionales que expanden operaciones. La colaboración estratégica entre operadores y gobiernos acelera la modernización de redes. Los inversores identifican la región como un mercado de crecimiento estable y liderado por la innovación.

- Por ejemplo, Bezeq International posee el cable submarino JONAH de 2,300 km que conecta Tel Aviv y Bari, Italia. El sistema utiliza interfaces de 100 Gbps y conecta a Israel con los principales centros europeos como Londres y Frankfurt. Mejora la conectividad regional de baja latencia y apoya el tráfico de datos internacional.

Tendencias del Mercado

Aumento del Despliegue de Instalaciones de Colocación Modulares y Preparadas para el Borde

Los operadores están cambiando a construcciones modulares para satisfacer los ciclos de demanda en rápida evolución. El [Mercado de Colocación de Centros de Datos de Israel] se beneficia de modelos de implementación flexibles que reducen el tiempo de construcción. Las instalaciones preparadas para el borde apoyan aplicaciones sensibles a la latencia como IA, IoT y RA. Permite a las empresas escalar eficientemente con menos inversión inicial. La demanda de infraestructura cercana al usuario crea oportunidades para la expansión en ciudades secundarias. La construcción modular apoya un menor uso de energía y una utilización optimizada del espacio. Esta tendencia se alinea con la creciente preferencia por modelos de capacidad dinámica. Los operadores priorizan la velocidad y la adaptabilidad sobre las construcciones tradicionales a gran escala.

Creciente Énfasis en la Eficiencia Energética y la Integración de Energía Renovable

El aumento de los costos de energía impulsa un fuerte interés en los diseños energéticamente eficientes. Los operadores están adoptando arquitecturas avanzadas de enfriamiento y bajo PUE. El [Mercado de Colocación de Centros de Datos en Israel] se beneficia de la integración de energía renovable para garantizar ahorros de costos a largo plazo. Se alinea con los objetivos nacionales de sostenibilidad y los compromisos ESG. Los centros de datos con certificaciones verdes ganan mayor confianza de los inversores. El equipo de alta eficiencia reduce el gasto operativo y el impacto ambiental. Esta tendencia está moldeando las estrategias de adquisición entre los principales proveedores de colocación. Las empresas prefieren instalaciones que cumplan con los estándares de sostenibilidad.

Aumento de la Demanda de Interconexión e Instalaciones Neutrales para Operadores

La colocación neutral para operadores se está convirtiendo en un factor clave para la expansión empresarial. Apoya un mejor rendimiento de la red y mejora la diversidad de enrutamiento. El [Mercado de Colocación de Centros de Datos en Israel] está influenciado por la creciente demanda de estrategias multicloud. Mejora la eficiencia de interconexión y reduce la latencia para cargas de trabajo críticas. Los centros de interconexión fortalecen la posición de los centros de datos en el ecosistema regional. Estas instalaciones atraen redes globales de entrega de contenido y proveedores de la nube. Las empresas se benefician de opciones de conectividad más rápidas y resilientes. Construye una base sólida para aplicaciones digitales avanzadas.

Evolución Rápida de las Ofertas de Servicios y Soluciones de Valor Añadido

Los operadores están ampliando sus carteras de servicios más allá de la colocación básica. El [Mercado de Colocación de Centros de Datos en Israel] ve una creciente demanda de servicios gestionados, soluciones de seguridad e integración de nube híbrida. Refleja las cambiantes expectativas de los clientes para una infraestructura digital de extremo a extremo. La computación en el borde y las ofertas de nube privada aumentan la diferenciación de servicios. Los SLA mejorados y la monitorización basada en IA mejoran la calidad operativa. Los operadores se están enfocando en soluciones integradas para atraer clientes empresariales. Estos modelos de servicio en evolución ayudan a construir relaciones más profundas con los clientes. El mercado se está moviendo hacia la entrega de infraestructura digital completa.

Desafíos del Mercado

Limitaciones de Suministro de Energía y Aumento de Costos de Modernización de Infraestructura

Asegurar un suministro de energía confiable sigue siendo un desafío crítico para los operadores. La demanda de energía crece más rápido que la capacidad de la red en regiones clave. El [Mercado de Colocación de Centros de Datos en Israel] enfrenta presión para modernizar los sistemas de energía heredados. Crea costos adicionales y retrasos en proyectos a gran escala. La disponibilidad limitada de terrenos en centros metropolitanos aumenta la complejidad del desarrollo. Escalar instalaciones mientras se mantiene la eficiencia tensa los presupuestos operativos. Los obstáculos regulatorios pueden ralentizar los cronogramas de expansión. Los proveedores deben adoptar soluciones energéticas innovadoras para seguir siendo competitivos. Mantener la fiabilidad del servicio bajo estas limitaciones se convierte en una prioridad operativa.

Escasez de Talento y Aumento de la Complejidad de las Operaciones de Instalaciones

La demanda de habilidades especializadas en operaciones avanzadas de centros de datos está en aumento. Las escaseces de mano de obra calificada crean desafíos para mantener el tiempo de actividad y la seguridad. El [Mercado de Colocación de Centros de Datos en Israel] experimenta una mayor competencia por la experiencia técnica. Aumenta los costos laborales y afecta la calidad de la entrega de servicios. Los sistemas complejos requieren capacitación continua y refinamiento operativo. Las brechas de talento pueden limitar la velocidad de adopción tecnológica. Los proveedores deben construir programas más sólidos de desarrollo de la fuerza laboral. Asegurar la excelencia operativa bajo presión de recursos se convierte en una necesidad estratégica.

Oportunidades del Mercado

Expansión del Papel en la Interconexión Regional y Crecimiento de la Conectividad Submarina

La posición del país a lo largo de rutas clave de fibra crea un fuerte potencial de interconexión. El [Mercado de Colocación de Centros de Datos de Israel] se beneficia de ser parte de importantes sistemas de cables submarinos. Apoya las estrategias de expansión de redes regionales e internacionales. La creciente demanda empresarial de conectividad de baja latencia fortalece esta ventaja. Tel Aviv y los centros cercanos pueden servir como nodos de entrada para proveedores globales de nube. Los operadores pueden aprovechar esta oportunidad escalando instalaciones neutrales. Las asociaciones estratégicas con operadores pueden mejorar aún más el alcance regional. El mercado puede atraer una inversión extranjera significativa.

Creciente Demanda Empresarial de IA y Cargas de Trabajo de Alta Densidad

El aumento global en la adopción de IA impulsa una nueva demanda de capacidad. El [Mercado de Colocación de Centros de Datos de Israel] está bien posicionado para apoyar estas cargas de trabajo. Ofrece un entorno regulatorio favorable y una conectividad robusta. Las empresas buscan instalaciones que puedan soportar eficientemente altas densidades de energía. Las tecnologías avanzadas de refrigeración líquida y optimización de energía crean ofertas de valor añadido. Esta demanda abre nuevos modelos de servicio y monetización para los operadores. Escalar infraestructura de alta densidad crea una fuerte ventaja competitiva. Los proveedores pueden construir relaciones a largo plazo con los clientes a través de soluciones de infraestructura avanzadas.

Segmentación del Mercado

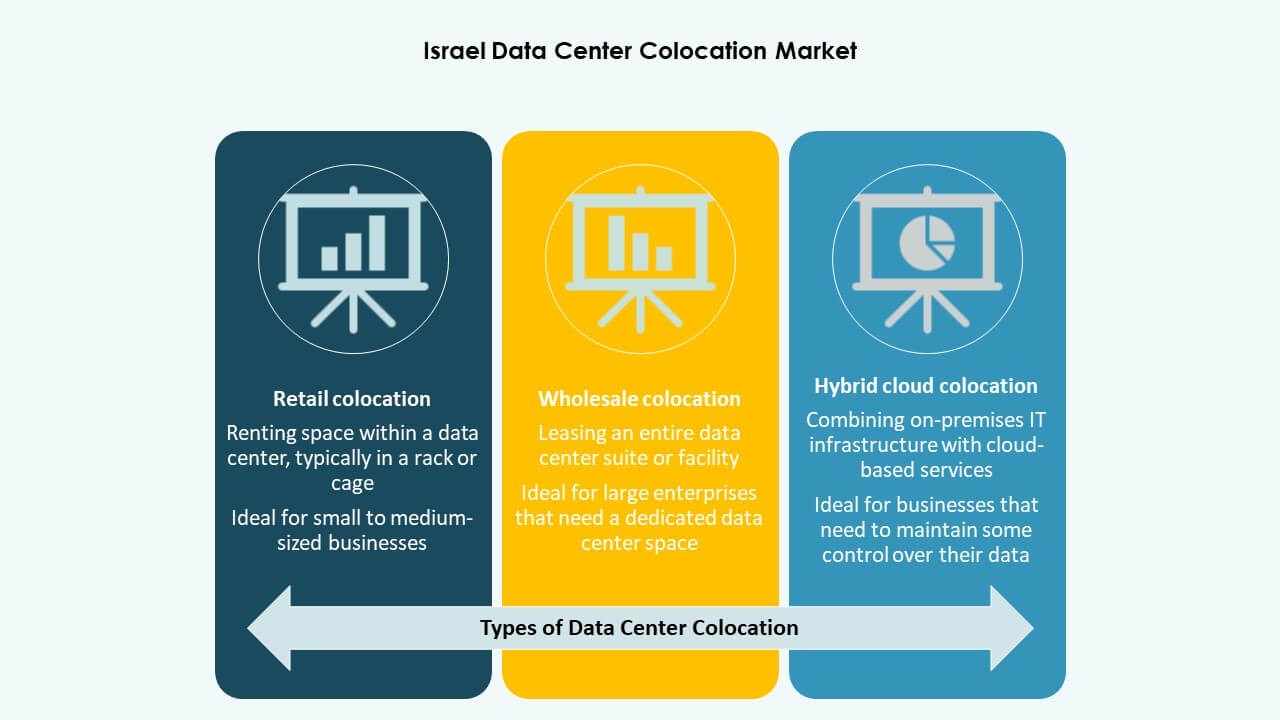

Por Tipo

La colocación minorista domina el [Mercado de Colocación de Centros de Datos de Israel] debido a la creciente demanda empresarial de capacidad flexible. Este modelo apoya a las pymes y startups que buscan soluciones escalables sin altos costos iniciales. La colocación mayorista atrae a los hiperescaladores que requieren espacio dedicado a gran escala. La colocación híbrida gana tracción a medida que las organizaciones integran la nube privada con la colocación. La demanda de soluciones adaptables impulsa la expansión competitiva entre los proveedores. El comercio minorista sigue siendo el mayor contribuyente de participación, impulsado por el rápido despliegue y las menores barreras de entrada.

Por Nivel de Tier

Las instalaciones de Tier 3 lideran el [Mercado de Colocación de Centros de Datos de Israel] debido a su fuerte equilibrio entre eficiencia de costos y garantía de tiempo de actividad. Tier 4 está creciendo de manera constante, respaldado por la demanda empresarial e hiperescalar de cargas de trabajo críticas. Tier 2 mantiene relevancia para despliegues de borde y operadores más pequeños. Tier 1 tiene una presencia mínima debido a la redundancia limitada. El mercado se está moviendo gradualmente hacia inversiones de mayor nivel para cumplir con los estándares de cumplimiento y fiabilidad. Los diseños avanzados de Tier 3+ se están convirtiendo en un estándar para nuevas construcciones.

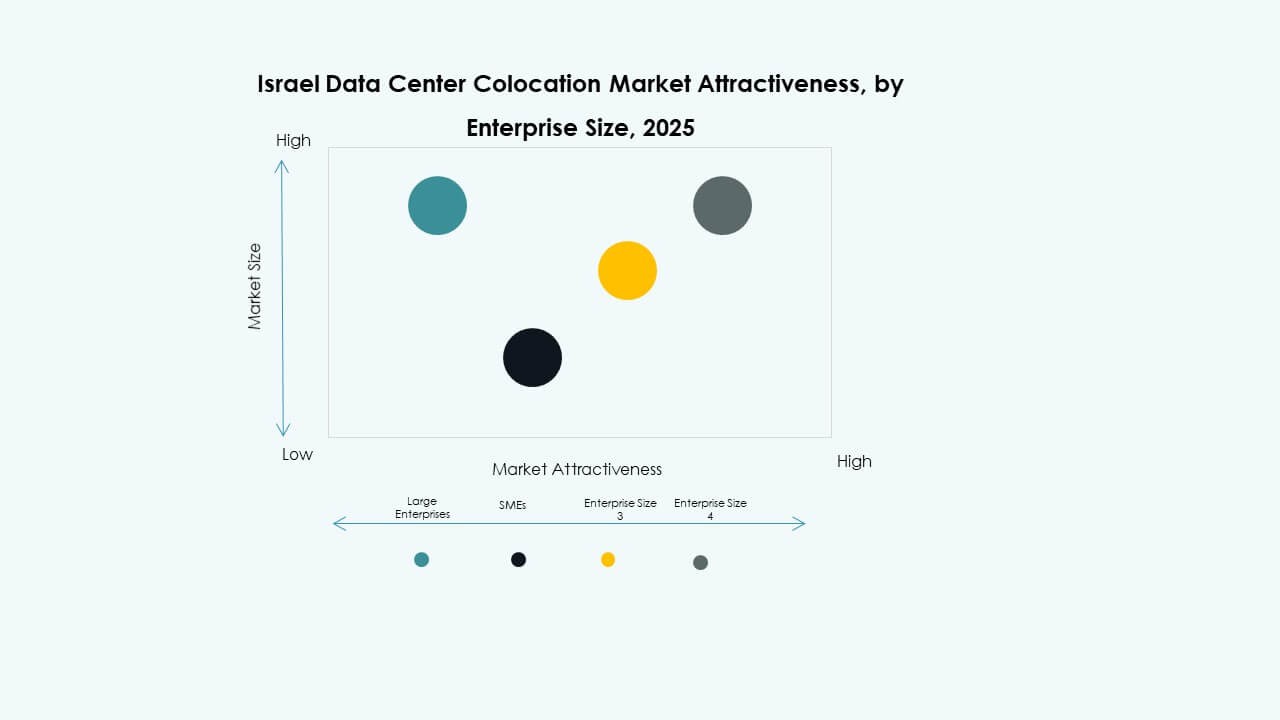

Por Tamaño de Empresa

Las grandes empresas tienen la participación dominante en el [Mercado de Colocación de Centros de Datos de Israel] debido a su gran dependencia de entornos de TI híbridos. Estas organizaciones priorizan la escalabilidad, la redundancia y las instalaciones preparadas para el cumplimiento. Las pymes contribuyen al creciente demanda minorista, especialmente en las industrias de tecnología y servicios. Los precios flexibles y las ofertas modulares alientan a las empresas más pequeñas a adoptar la colocación. La mezcla de demanda fortalece el panorama de los proveedores. Las grandes empresas continúan impulsando el núcleo del crecimiento con estrategias de múltiples sitios.

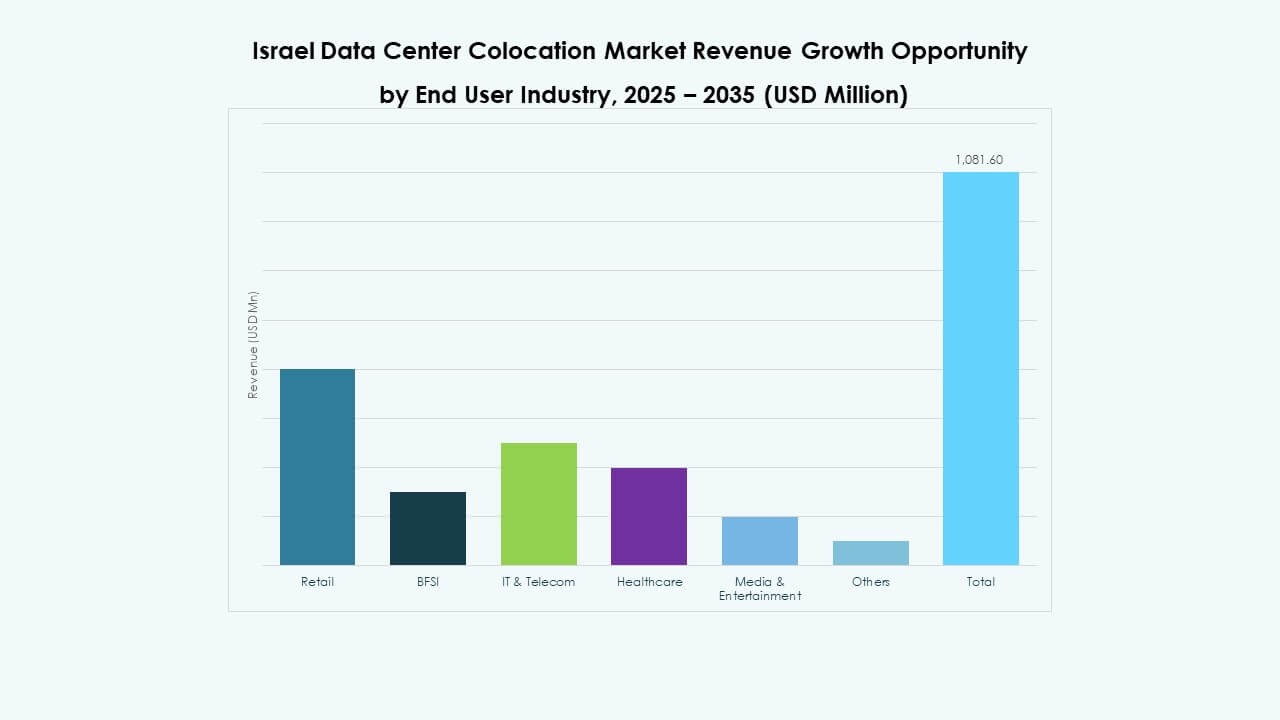

Por Industria de Usuario Final

El sector de TI y telecomunicaciones lidera el [Mercado de Colocación de Centros de Datos de Israel] debido a la continua modernización de redes y expansión de la nube. BFSI impulsa una demanda constante de entornos de colocación seguros. La adopción en el sector salud crece con el aumento de las inversiones en salud digital. Las empresas de medios y entretenimiento dependen de la entrega de baja latencia para servicios de streaming y contenido. El comercio minorista y otras industrias aprovechan la colocación para operaciones digitales escalables. TI y telecomunicaciones siguen siendo el motor clave de crecimiento, impulsando la innovación en infraestructura.

Perspectivas Regionales

El Área Metropolitana de Tel Aviv Lidera con Conectividad Densa y Fuerte Presencia de Hiperescaladores

Tel Aviv representa el 41.2% de la participación del [Mercado de Colocación de Centros de Datos de Israel]. Sus fuertes redes de fibra y múltiples hoteles de operadores soportan una interconexión densa. Los operadores de hiperescalas y proveedores de nube prefieren esta región para la expansión estratégica. Ofrece baja latencia y proximidad a clusters financieros, de salud y tecnología. La fuerte infraestructura atrae a proveedores de contenido globales y cargas de trabajo de IA. Esta región actúa como la puerta principal para el tráfico internacional. La inversión continua en la modernización de redes mejora su dominio.

Petah Tikva, Herzliya y el Corredor de Jerusalén Impulsan la Expansión Empresarial

Petah Tikva posee el 28.5% de la participación del [Mercado de Colocación de Centros de Datos de Israel]. Sus instalaciones neutrales para operadores soportan la demanda empresarial y fintech. Herzliya fortalece el ecosistema a través del desarrollo impulsado por la innovación. El corredor de Jerusalén crece rápidamente con el aumento de cargas de trabajo gubernamentales, de defensa y financieras. Estas regiones se benefician de su ubicación estratégica y preparación de infraestructura. Las posiciona como centros complementarios a Tel Aviv. La fuerte presencia empresarial sostiene un impulso de crecimiento estable a largo plazo.

- Por ejemplo, EdgeConneX opera una instalación de colocación en Petah Tikva con una capacidad de energía de alrededor de 6.5 MW. La compañía también tiene un sitio en Herzliya con una capacidad de aproximadamente 3 MW. Estas instalaciones soportan la conectividad empresarial y fortalecen el creciente ecosistema de centros de datos de Israel.

Haifa, el Clúster del Norte y la Región del Néguev Muestran Potencial Emergente

Haifa y el clúster del Norte tienen el 19.7% de la participación del [Mercado de Colocación de Centros de Datos de Israel]. Su crecimiento está vinculado a instituciones de investigación, zonas industriales y logística. La región del Néguev tiene el 10.6% de participación y surge como una ubicación clave para la futura expansión. Ofrece disponibilidad de terreno y capacidad de la red eléctrica para grandes construcciones. Las iniciativas de desarrollo estratégico apuntan a diversificar la distribución geográfica. Este crecimiento amplía la resiliencia nacional y reduce los riesgos de concentración. Los centros secundarios jugarán un papel más importante en la planificación de capacidad.

- Por ejemplo, en marzo de 2025, Enlight Renewable Energy anunció una inversión de $1.1 mil millones para desarrollar un centro de datos a gran escala y un complejo de energía renovable en el sur de Israel. El proyecto incluye un sitio de 50 acres con una capacidad de hasta 100 MW, integrando generación solar y almacenamiento de energía. Esta iniciativa tiene como objetivo fortalecer la infraestructura y apoyar futuros desarrollos a gran escala.

Perspectivas Competitivas:

- Bezeq International

- HOT Telecommunication

- Cellcom

- Equinix, Inc.

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- NTT Ltd. (NTT DATA)

- CoreSite

- CyrusOne

El Mercado de Colocación de Centros de Datos en Israel presenta una combinación de especialistas en operadores, nube y neutrales. Equinix y Digital Realty compiten en densidad de interconexión y alcance global. AWS y Google Cloud moldean la demanda a través de la adopción híbrida y la conectividad privada. Bezeq International, HOT y Cellcom aprovechan el control de fibra y los lazos empresariales. NTT aporta profundidad en diseño y servicios gestionados. CoreSite y CyrusOne se dirigen a inquilinos de alta densidad y basados en SLA. Los operadores buscan construcciones con bajo PUE y seguridad certificada para ganar cargas de trabajo reguladas. Se recompensa a los proveedores que ofrecen latencia, resiliencia y enrutamiento multi-nube. Los precios se mantienen disciplinados, con valor añadido a través de interconexiones, seguridad gestionada y asistencia remota. Las fusiones y adquisiciones y las empresas conjuntas siguen siendo probables donde el acceso a la energía y los bancos de tierras desbloquean una escala más rápida.

Desarrollos Recientes:

- En mayo de 2025, Nebius Group, respaldado por la escisión en la nube de Yandex, aseguró un paquete de financiamiento por valor de NIS 500 millones (USD 135 millones) para construir la supercomputadora nacional de IA de Israel. Se espera que la infraestructura entre en funcionamiento a principios de 2026, utilizando espacios de colocación dentro de los campus emergentes a gran escala de Israel y proporcionando recursos computacionales para cargas de trabajo de entrenamiento de IA a gran escala.

- En abril de 2025, Partner Communications lanzó su división de negocios globales para expandir la conectividad internacional de IoT, asociaciones de fibra oscura y soluciones de telecomunicaciones transfronterizas. Esta iniciativa se alinea con la estrategia de Partner para atender a los clientes de colocación que necesitan interconectividad de red global y apoya la creciente demanda del país de servicios integrados de infraestructura de datos.

- En marzo de 2025, la empresa matriz de Google Cloud, Alphabet, firmó un acuerdo definitivo para adquirir la empresa israelí de ciberseguridad Wiz por $32 mil millones. Esta importante adquisición, que se cerrará en 2026 pendiente de aprobación regulatoria, está diseñada para fortalecer significativamente las ofertas de seguridad de Google Cloud y su posición competitiva en el panorama global de colocación en la nube y ciberseguridad, incluidas las actividades en Israel.