Résumé exécutif :

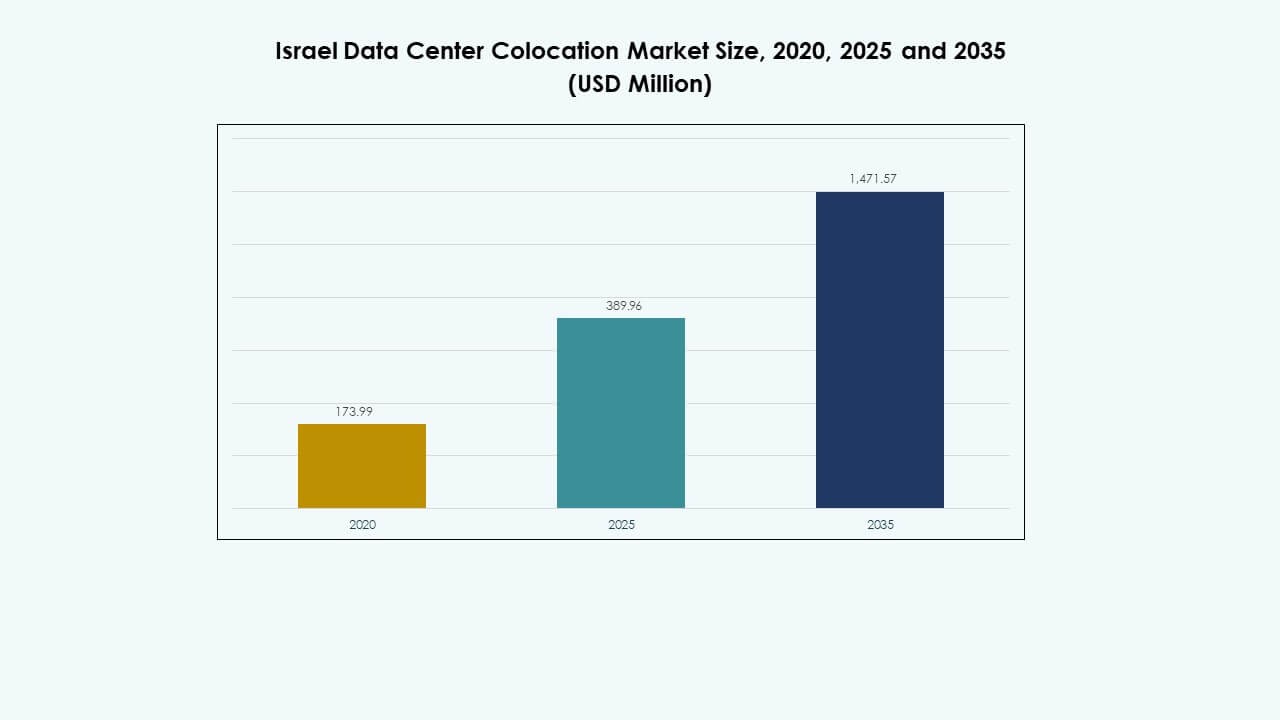

La taille du marché de la colocation des centres de données en Israël était évaluée à 173,99 millions USD en 2020, pour atteindre 389,96 millions USD en 2025 et devrait atteindre 1 471,57 millions USD d’ici 2035, avec un TCAC de 14,13 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Colocation des Centres de Données en Israël 2025 |

389,96 millions USD |

| Marché de la Colocation des Centres de Données en Israël, TCAC |

14,13% |

| Taille du Marché de la Colocation des Centres de Données en Israël 2035 |

1 471,57 millions USD |

La forte demande pour l’adoption du cloud, les applications pilotées par l’IA et la connectivité à faible latence propulsent le marché. Les entreprises se tournent vers une infrastructure évolutive et des environnements d’hébergement sécurisés. Les hyperscalers étendent leur présence régionale pour répondre à la demande croissante de charges de travail. Le soutien réglementaire à la localisation des données encourage les déploiements sur site. L’investissement stratégique dans les réseaux de fibre optique et les installations de colocation avancées positionne le marché comme un centre critique pour les opérations numériques. Les investisseurs voient cet écosystème comme une opportunité de croissance stable et axée sur l’innovation.

Tel Aviv reste la région leader en raison de sa connectivité dense et de son infrastructure hyperscale. Petah Tikva, Herzliya et Jérusalem sont des pôles émergents clés soutenus par la demande des entreprises et de la fintech. Haïfa et le cluster nord gagnent en traction avec les expansions de recherche et industrielles. La région du Néguev émerge avec un fort potentiel de développement, soutenu par la disponibilité des terres et la préparation énergétique. La diversification régionale améliore la résilience du réseau et soutient la croissance de l’infrastructure nationale.

Moteurs du Marché

Demande Croissante pour les Services Cloud et Expansion Stratégique de l’Infrastructure Hyperscale

Le passage rapide à la transformation numérique augmente la demande pour la connectivité cloud et les solutions informatiques hybrides. Le [Marché de la Colocation des Centres de Données en Israël] bénéficie des entreprises recherchant une infrastructure flexible et évolutive. Les fournisseurs hyperscale étendent leur empreinte pour répondre aux charges de travail croissantes des entreprises. Le développement d’environnements à faible latence soutient les applications d’IA, d’analytique et de périphérie. Cela permet aux organisations de gérer des charges de travail critiques avec une fiabilité améliorée. Les cadres réglementaires axés sur la souveraineté des données encouragent l’hébergement sur site. Les réseaux de fibre optique solides et les points d’interconnexion stimulent davantage les investissements en colocation. Les entreprises considèrent cette croissance de l’infrastructure comme une base pour l’innovation à grande échelle.

Adoption Technologique Accélérée Grâce à l’Intégration de l’IA et au Déploiement à Haute Densité

L’intégration des charges de travail d’IA nécessite une infrastructure avancée avec de fortes capacités de calcul et de refroidissement. Elle soutient les exigences de calcul haute performance et favorise des vitesses de traitement plus rapides. Des conceptions avancées et économes en énergie sont adoptées pour gérer la consommation d’énergie et réduire les coûts. L’automatisation rationalise la gestion de la capacité et améliore l’agilité opérationnelle. Les entreprises préfèrent les modèles de colocation modulaires pour des déploiements plus rapides et un investissement initial plus faible. Cela renforce la proposition de valeur pour les opérateurs et les locataires. L’écosystème technologique du pays offre un avantage concurrentiel en matière d’innovation d’infrastructure. Les investisseurs voient les installations à haute densité comme un moteur de valeur à long terme.

- Par exemple, en janvier 2025, Nvidia a annoncé son intention de construire un centre de données IA dans le parc scientifique et industriel de Mevo Carmel en Israël. L’installation soutiendra une infrastructure GPU avancée pour renforcer les capacités locales de R&D et d’ingénierie IA. Ce projet marque l’un des investissements stratégiques clés de Nvidia dans l’écosystème technologique israélien.

Renforcement de l’environnement réglementaire et accent accru sur la conformité en matière de cybersécurité

Des réglementations plus strictes sur la gestion des données influencent la croissance de la colocation. Les entreprises recherchent des installations de confiance qui répondent à des normes de sécurité strictes. Le [marché de la colocation de centres de données en Israël] bénéficie de l’augmentation des exigences de conformité, ce qui renforce la confiance opérationnelle. Des cadres de cybersécurité améliorés soutiennent la croissance sectorielle en attirant des industries réglementées. Cela crée des opportunités pour héberger des charges de travail critiques dans des environnements sécurisés. L’accent stratégique sur la conformité stimule de nouvelles offres de services. Les opérateurs investissent dans une infrastructure de sécurité avancée pour maintenir leur compétitivité. Les entreprises considèrent la préparation à la conformité comme un facteur clé dans le choix de l’emplacement.

Positionnement stratégique d’Israël en tant que hub de connectivité numérique et d’innovation

La position géographique d’Israël renforce son rôle de hub de connectivité au Moyen-Orient. Une forte connectivité par câbles sous-marins soutient l’échange de trafic régional et le routage mondial. L’écosystème d’innovation encourage l’adoption précoce des technologies émergentes. Il attire des partenariats internationaux et des investissements directs étrangers. Les entreprises priorisent ce marché pour atteindre efficacement les clients régionaux. L’infrastructure de colocation soutient les startups et les multinationales en expansion. La collaboration stratégique entre opérateurs et gouvernements accélère la modernisation des réseaux. Les investisseurs identifient la région comme un marché de croissance stable et axé sur l’innovation.

- Par exemple, Bezeq International possède le câble sous-marin JONAH de 2 300 km reliant Tel Aviv et Bari, en Italie. Le système utilise des interfaces de 100 Gbps et connecte Israël aux principaux hubs européens tels que Londres et Francfort. Il améliore la connectivité régionale à faible latence et soutient le trafic de données international.

Tendances du marché

Déploiement croissant d’installations de colocation modulaires et prêtes pour l’edge

Les opérateurs se tournent vers des constructions modulaires pour répondre aux cycles de demande en évolution rapide. Le [marché de la colocation de centres de données en Israël] bénéficie de modèles de déploiement flexibles qui réduisent le temps de construction. Les installations prêtes pour l’edge soutiennent les applications sensibles à la latence telles que l’IA, l’IoT et la RA. Cela permet aux entreprises de se développer efficacement avec moins d’investissement initial. La demande pour une infrastructure proche des utilisateurs crée des opportunités d’expansion dans les villes secondaires. La construction modulaire soutient une utilisation énergétique réduite et une optimisation de l’espace. Cette tendance s’aligne avec la préférence croissante pour des modèles de capacité dynamique. Les opérateurs privilégient la rapidité et l’adaptabilité par rapport aux constructions traditionnelles à grande échelle.

Accent croissant sur l’efficacité énergétique et l’intégration des énergies renouvelables

La hausse des coûts de l’énergie suscite un vif intérêt pour les conceptions écoénergétiques. Les opérateurs adoptent des architectures de refroidissement avancées et à faible PUE. Le [marché de la colocation de centres de données en Israël] bénéficie de l’intégration des énergies renouvelables pour garantir des économies de coûts à long terme. Cela s’aligne avec les objectifs nationaux de durabilité et les engagements ESG. Les centres de données avec des certifications vertes gagnent une plus grande confiance des investisseurs. L’équipement à haute efficacité réduit les dépenses opérationnelles et l’impact environnemental. Cette tendance façonne les stratégies d’approvisionnement des principaux fournisseurs de colocation. Les entreprises préfèrent les installations qui répondent aux critères de durabilité.

Augmentation de la demande pour l’interconnexion et les installations neutres vis-à-vis des opérateurs

La colocation neutre vis-à-vis des opérateurs devient un facteur clé pour l’expansion des entreprises. Elle soutient une meilleure performance réseau et une diversité de routage améliorée. Le [marché de la colocation de centres de données en Israël] est influencé par la demande croissante pour des stratégies multi-cloud. Cela améliore l’efficacité du peering et réduit la latence pour les charges de travail critiques. Les hubs d’interconnexion renforcent la position des centres de données dans l’écosystème régional. Ces installations attirent des réseaux mondiaux de diffusion de contenu et des fournisseurs de cloud. Les entreprises bénéficient d’options de connectivité plus rapides et plus résilientes. Cela construit une base solide pour les applications numériques avancées.

Évolution rapide des offres de services et des solutions à valeur ajoutée

Les opérateurs élargissent leurs portefeuilles de services au-delà de la colocation de base. Le [marché de la colocation de centres de données en Israël] voit une demande croissante pour les services gérés, les solutions de sécurité et l’intégration de cloud hybride. Cela reflète l’évolution des attentes des clients pour une infrastructure numérique de bout en bout. L’informatique en périphérie et les offres de cloud privé augmentent la différenciation des services. Des SLA améliorés et une surveillance basée sur l’IA améliorent la qualité opérationnelle. Les opérateurs se concentrent sur des solutions intégrées pour attirer les clients d’entreprise. Ces modèles de services en évolution aident à construire des relations clients plus profondes. Le marché évolue vers une livraison d’infrastructure numérique complète.

Défis du marché

Contraintes d’approvisionnement en énergie et augmentation des coûts de modernisation des infrastructures

Assurer une alimentation électrique fiable reste un défi crucial pour les opérateurs. La demande énergétique croît plus rapidement que la capacité du réseau dans les régions clés. Le [marché de la colocation de centres de données en Israël] subit une pression pour moderniser les systèmes électriques anciens. Cela crée des coûts supplémentaires et des retards dans les projets à grande échelle. La disponibilité limitée de terrains dans les centres urbains complique le développement. Agrandir les installations tout en maintenant l’efficacité met à rude épreuve les budgets opérationnels. Les obstacles réglementaires peuvent ralentir les délais d’expansion. Les fournisseurs doivent adopter des solutions énergétiques innovantes pour rester compétitifs. Maintenir la fiabilité du service sous ces contraintes devient une priorité opérationnelle.

Pénurie de talents et complexité croissante des opérations des installations

La demande pour des compétences spécialisées dans les opérations avancées de centres de données augmente. Les pénuries de main-d’œuvre qualifiée créent des défis pour maintenir le temps de fonctionnement et la sécurité. Le [marché de la colocation de centres de données en Israël] connaît une concurrence accrue pour l’expertise technique. Cela augmente les coûts de main-d’œuvre et affecte la qualité de la prestation de services. Les systèmes complexes nécessitent une formation continue et un raffinement opérationnel. Les lacunes en matière de talents peuvent limiter la vitesse d’adoption technologique. Les fournisseurs doivent renforcer les programmes de développement de la main-d’œuvre. Assurer l’excellence opérationnelle sous la pression des ressources devient une nécessité stratégique.

Opportunités du marché

Rôle croissant dans l’interconnexion régionale et la croissance de la connectivité sous-marine

La position du pays le long des principales routes de fibre crée un fort potentiel d’interconnexion. Le [marché de la colocation de centres de données en Israël] bénéficie de faire partie des principaux systèmes de câbles sous-marins. Il soutient les stratégies d’expansion des réseaux régionaux et internationaux. La demande croissante des entreprises pour une connectivité à faible latence renforce cet avantage. Tel Aviv et les hubs voisins peuvent servir de nœuds de passerelle pour les fournisseurs de cloud mondiaux. Les opérateurs peuvent exploiter cette opportunité en développant des installations neutres. Des partenariats stratégiques avec les opérateurs peuvent encore améliorer la portée régionale. Le marché peut attirer des investissements étrangers significatifs.

Demande croissante des entreprises pour l’IA et les charges de travail à haute densité

La montée mondiale de l’adoption de l’IA génère une nouvelle demande de capacité. Le [marché de la colocation de centres de données en Israël] est bien positionné pour soutenir ces charges de travail. Il offre un environnement réglementaire favorable et une connectivité robuste. Les entreprises recherchent des installations capables de supporter efficacement des densités de puissance élevées. Les technologies avancées de refroidissement liquide et d’optimisation de la puissance créent des offres à valeur ajoutée. Cette demande ouvre de nouveaux modèles de service et de monétisation pour les opérateurs. Le développement d’infrastructures à haute densité crée un avantage concurrentiel fort. Les fournisseurs peuvent établir des relations clients à long terme grâce à des solutions d’infrastructure avancées.

Segmentation du marché

Par type

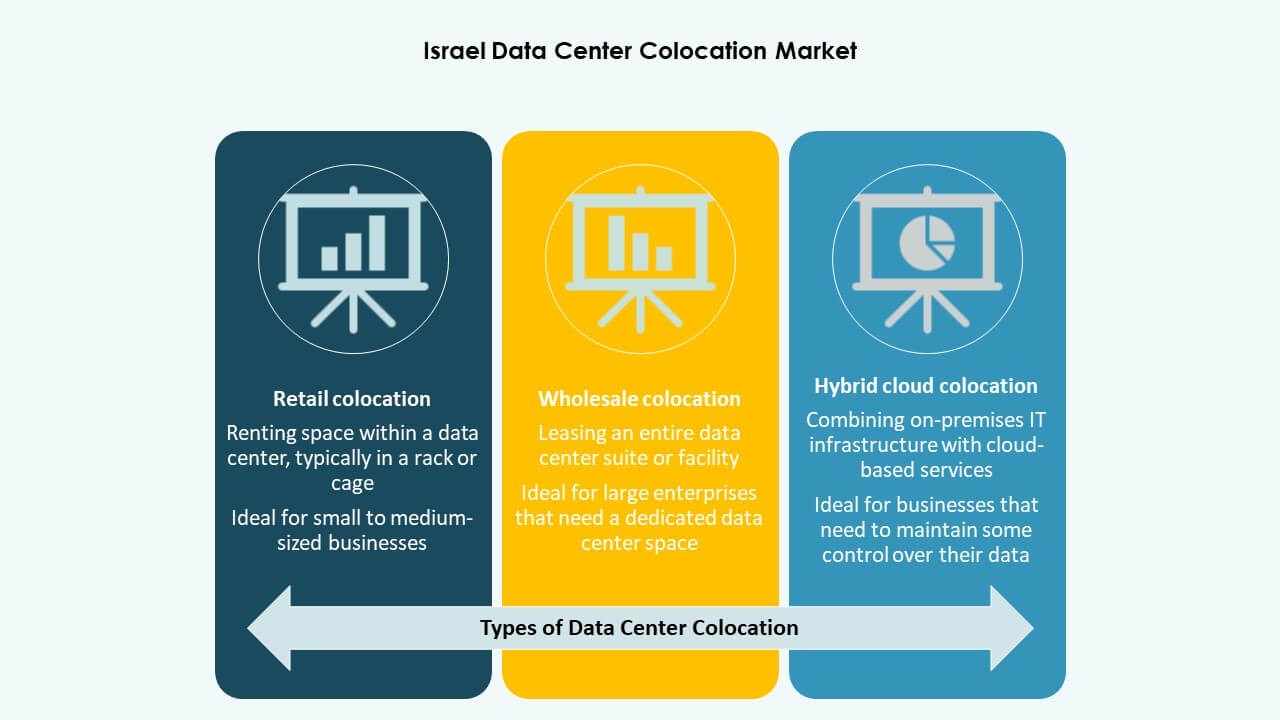

La colocation de détail domine le [marché de la colocation de centres de données en Israël] en raison de la demande croissante des entreprises pour une capacité flexible. Ce modèle soutient les PME et les startups recherchant des solutions évolutives sans coûts initiaux élevés. La colocation en gros attire les hyperscalers nécessitant un espace dédié à grande échelle. La colocation hybride gagne du terrain à mesure que les organisations intègrent le cloud privé avec la colocation. La demande de solutions adaptables alimente l’expansion concurrentielle parmi les fournisseurs. Le commerce de détail reste le principal contributeur en raison du déploiement rapide et des barrières d’entrée plus faibles.

Par niveau de tier

Les installations de niveau 3 dominent le [marché de la colocation de centres de données en Israël] en raison de leur équilibre solide entre efficacité des coûts et garantie de disponibilité. Le niveau 4 croît régulièrement, soutenu par la demande des entreprises et des hyperscalers pour des charges de travail critiques. Le niveau 2 maintient sa pertinence pour les déploiements en périphérie et les petits opérateurs. Le niveau 1 a une présence minimale en raison de la redondance limitée. Le marché se dirige progressivement vers des investissements de niveau supérieur pour répondre aux normes de conformité et de fiabilité. Les conceptions avancées de niveau 3+ deviennent une norme pour les nouvelles constructions.

Par taille d’entreprise

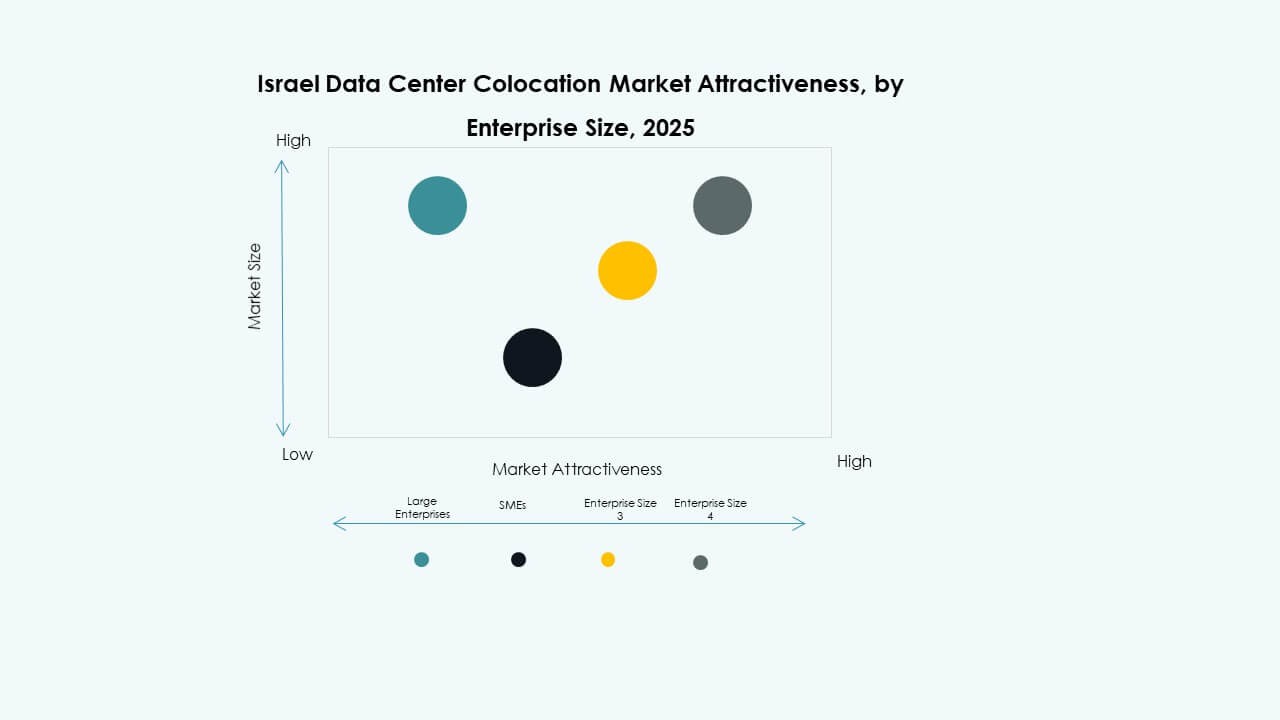

Les grandes entreprises détiennent la part dominante du [marché de la colocation de centres de données en Israël] en raison de leur forte dépendance aux environnements informatiques hybrides. Ces organisations priorisent l’évolutivité, la redondance et les installations prêtes à la conformité. Les PME contribuent à la demande croissante de détail, en particulier dans les industries technologiques et de services. Les prix flexibles et les offres modulaires encouragent les petites entreprises à adopter la colocation. Le mélange de la demande renforce le paysage des fournisseurs. Les grandes entreprises continuent de stimuler la dynamique de croissance principale avec des stratégies multi-sites.

Par industrie d’utilisateur final

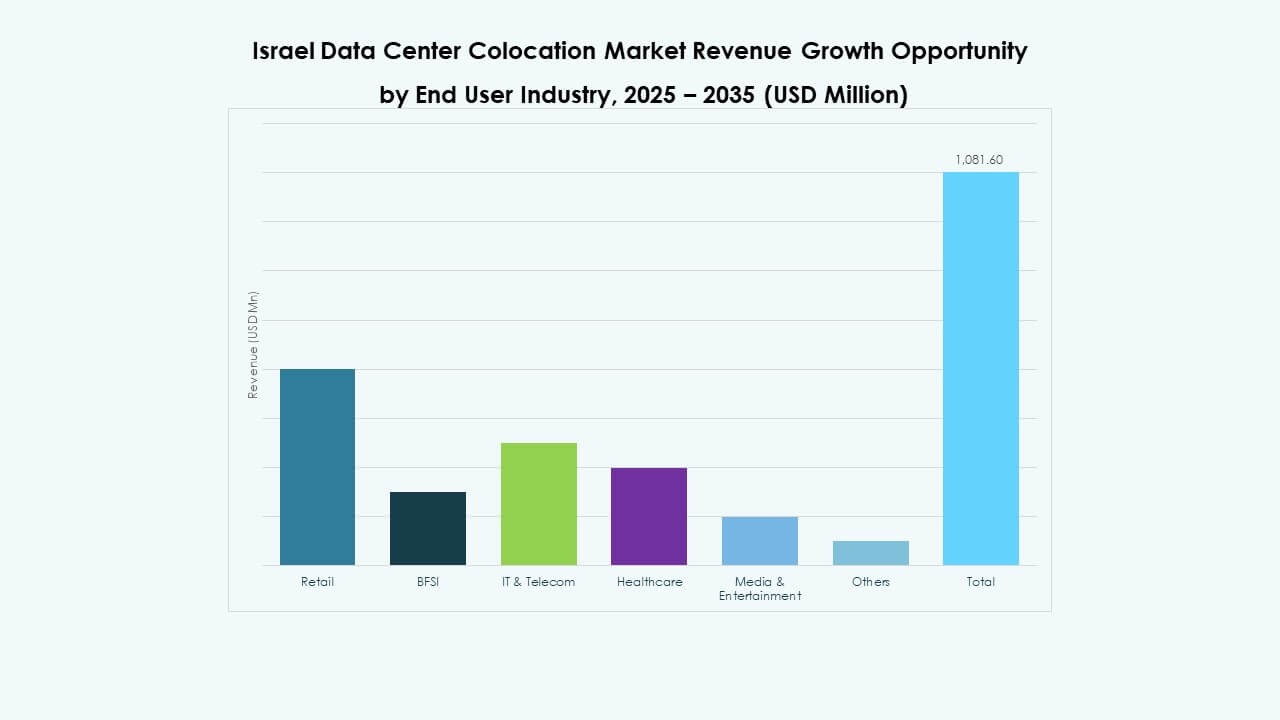

Le secteur des technologies de l’information et des télécommunications mène le [marché de la colocation de centres de données en Israël] en raison de la modernisation continue des réseaux et de l’expansion du cloud. Le secteur bancaire, financier et des assurances génère une demande constante pour des environnements de colocation sécurisés. L’adoption dans le secteur de la santé croît avec l’augmentation des investissements dans la santé numérique. Les entreprises de médias et de divertissement dépendent de la livraison à faible latence pour les services de streaming et de contenu. Le commerce de détail et d’autres industries tirent parti de la colocation pour des opérations numériques évolutives. Les technologies de l’information et des télécommunications restent le moteur clé de la croissance, stimulant l’innovation en matière d’infrastructure.

Aperçus Régionaux

La région métropolitaine de Tel Aviv en tête avec une connectivité dense et une forte présence hyperscale

Tel Aviv représente 41,2 % de part du [marché de la colocation de centres de données en Israël]. Ses réseaux de fibre robustes et ses nombreux hôtels de transporteurs soutiennent une interconnexion dense. Les opérateurs hyperscale et les fournisseurs de cloud préfèrent cette région pour une expansion stratégique. Elle offre une faible latence et une proximité avec les clusters financiers, de santé et technologiques. Une infrastructure solide attire les fournisseurs de contenu mondiaux et les charges de travail d’IA. Cette région agit comme la principale porte d’entrée pour le trafic international. Un investissement continu dans la modernisation du réseau renforce sa domination.

Petah Tikva, Herzliya et le corridor de Jérusalem stimulent l’expansion des entreprises

Petah Tikva détient 28,5 % de part du [marché de la colocation de centres de données en Israël]. Ses installations neutres en termes de transporteurs soutiennent la demande des entreprises et des fintechs. Herzliya renforce l’écosystème grâce à un développement axé sur l’innovation. Le corridor de Jérusalem croît rapidement avec l’augmentation des charges de travail gouvernementales, de défense et financières. Ces régions bénéficient de leur emplacement stratégique et de leur préparation infrastructurelle. Elles se positionnent comme des hubs complémentaires à Tel Aviv. Une forte présence d’entreprises soutient une dynamique de croissance stable à long terme.

- Par exemple, EdgeConneX exploite une installation de colocation à Petah Tikva avec une capacité électrique d’environ 6,5 MW. L’entreprise dispose également d’un site à Herzliya avec une capacité d’environ 3 MW. Ces installations soutiennent la connectivité des entreprises et renforcent l’écosystème croissant des centres de données en Israël.

Haïfa, le cluster nord et la région du Néguev montrent un potentiel émergent

Haïfa et le cluster nord détiennent 19,7 % de part du [marché de la colocation de centres de données en Israël]. Leur croissance est liée aux institutions de recherche, aux zones industrielles et à la logistique. La région du Néguev détient 10,6 % de part et émerge comme un lieu clé pour une expansion future. Elle offre une disponibilité foncière et une marge de manœuvre sur le réseau électrique pour de grandes constructions. Les initiatives de développement stratégique visent à diversifier la distribution géographique. Cette croissance élargit la résilience nationale et réduit les risques de concentration. Les hubs secondaires joueront un rôle plus important dans la planification de la capacité.

- Par exemple, en mars 2025, Enlight Renewable Energy a annoncé un investissement de 1,1 milliard de dollars pour développer un centre de données à grande échelle et un complexe d’énergie renouvelable dans le sud d’Israël. Le projet comprend un site de 50 acres avec une capacité allant jusqu’à 100 MW, intégrant la production solaire et le stockage d’énergie. Cette initiative vise à renforcer l’infrastructure et à soutenir les futurs développements à grande échelle.

Aperçu de la concurrence :

- Bezeq International

- HOT Telecommunication

- Cellcom

- Equinix, Inc.

- Digital Realty Trust

- Amazon Web Services (AWS)

- Google Cloud

- NTT Ltd. (NTT DATA)

- CoreSite

- CyrusOne

Le marché de la colocation des centres de données en Israël présente un mélange de spécialistes des opérateurs, du cloud et neutres. Equinix et Digital Realty se concurrencent sur la densité d’interconnexion et la portée mondiale. AWS et Google Cloud façonnent la demande grâce à l’adoption hybride et à la connectivité privée. Bezeq International, HOT et Cellcom tirent parti du contrôle de la fibre et des liens avec les entreprises. NTT apporte une profondeur de conception et des services gérés. CoreSite et CyrusOne ciblent les locataires à haute densité et axés sur les SLA. Les opérateurs poursuivent des constructions à faible PUE et une sécurité certifiée pour remporter des charges de travail réglementées. Cela récompense les fournisseurs qui offrent latence, résilience et routage multi-cloud. Les prix restent disciplinés, avec une valeur ajoutée grâce aux interconnexions croisées, à la sécurité gérée et aux interventions à distance. Les fusions et acquisitions ainsi que les coentreprises restent probables là où l’accès à l’énergie et les réserves foncières permettent une mise à l’échelle plus rapide.

Développements récents :

- En mai 2025, Nebius Group, soutenu par la filiale cloud de Yandex, a obtenu un financement de 500 millions de NIS (135 millions de dollars USD) pour construire le superordinateur national d’IA d’Israël. L’infrastructure, qui devrait être opérationnelle début 2026, utilisera des espaces de colocation au sein des campus hyperscale émergents d’Israël et fournira des ressources de calcul pour des charges de travail d’entraînement à grande échelle en IA.

- En avril 2025, Partner Communications a lancé sa division commerciale mondiale pour étendre la connectivité IoT internationale, les partenariats de fibre noire et les solutions de télécommunications transfrontalières. Cette initiative s’aligne sur la stratégie de Partner visant à desservir les clients de colocation ayant besoin d’une interconnectivité réseau mondiale et soutient la demande croissante du pays pour des services d’infrastructure de données intégrés.

- En mars 2025, la société mère de Google Cloud, Alphabet, a signé un accord définitif pour acquérir l’entreprise israélienne de cybersécurité Wiz pour 32 milliards de dollars. Cette acquisition majeure, qui devrait être finalisée en 2026 sous réserve de l’approbation réglementaire, vise à renforcer considérablement les offres de sécurité de Google Cloud et sa position concurrentielle dans le paysage mondial de la colocation cloud et de la cybersécurité, y compris les activités en Israël.