الملخص التنفيذي:

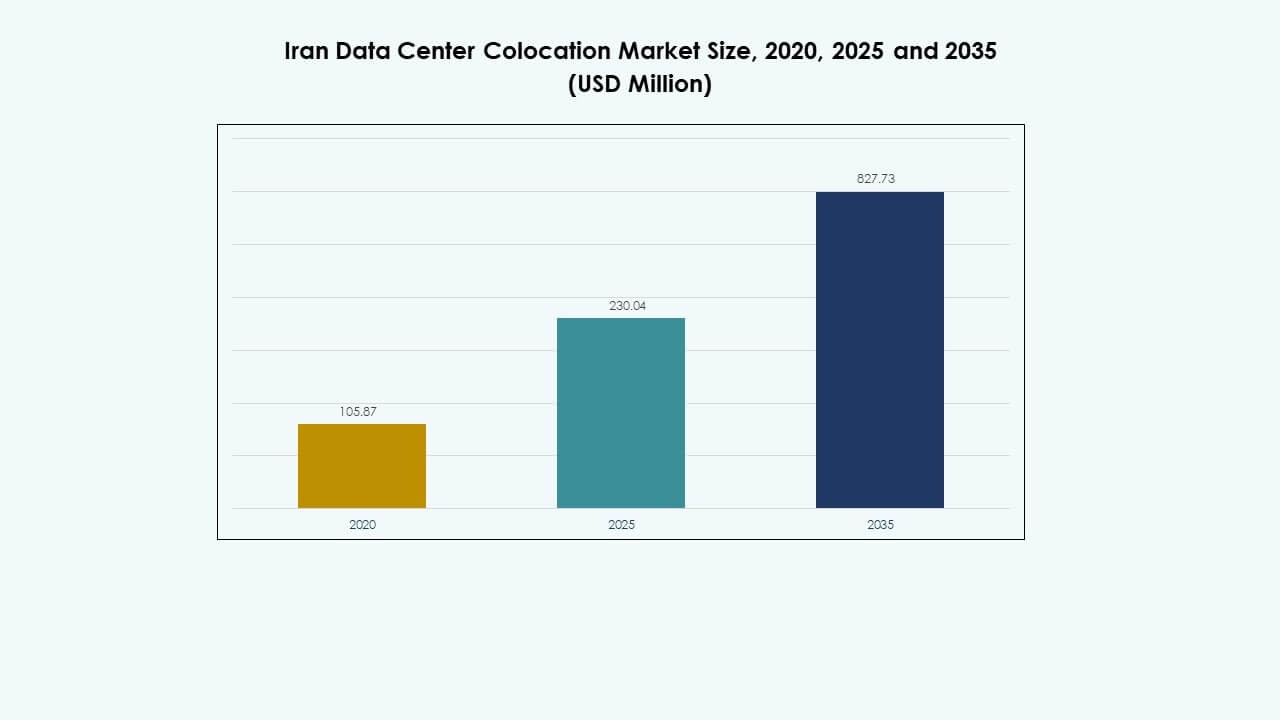

تم تقييم حجم سوق مركز البيانات في إيران في عام 2020 بمبلغ 105.87 مليون دولار أمريكي ليصل إلى 230.04 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 827.73 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 13.60% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مركز البيانات في إيران 2025 |

230.04 مليون دولار أمريكي |

| سوق مركز البيانات في إيران، معدل النمو السنوي المركب |

13.60% |

| حجم سوق مركز البيانات في إيران 2035 |

827.73 مليون دولار أمريكي |

تعتبر زيادة اعتماد السحابة، وتوسع أعباء العمل في الذكاء الاصطناعي، واحتياجات الاتصال المتزايدة للمؤسسات من المحركات الرئيسية التي تدعم النمو القوي للسوق. يستفيد السوق من تحديث التكنولوجيا، وكفاءة الطاقة المتقدمة، وزيادة استخدام الهياكل الهجينة. يلعب دورًا استراتيجيًا للشركات والمستثمرين من خلال تمكين عمليات النشر السريعة، وتقليل التكاليف التشغيلية، وتحسين قدرات البنية التحتية الرقمية، مما يجعله ركيزة أساسية في الاقتصاد الرقمي لإيران.

تقود طهران السوق بفضل اتصالها القوي وتركيز المؤسسات فيها. تعتبر مشهد وأصفهان مناطق ناشئة مع بنية تحتية متوسعة وزيادة في الاستثمار. تستفيد هذه المواقع من توفير طاقة موثوق وزيادة الطلب المحلي، مما يخلق نظامًا بيئيًا موزعًا جيدًا يعزز مرونة الشبكة ويدعم النمو طويل الأجل للسوق.

محركات السوق

زيادة الطلب على البنية التحتية الرقمية والتوسع الاستراتيجي لأنظمة مركز البيانات

يدفع الاعتماد المتزايد على خدمات السحابة والمنصات الرقمية إلى طلب قوي على البنية التحتية الحديثة. يستفيد سوق مركز البيانات في إيران من برامج التحول الرقمي المدعومة من الحكومة وزيادة الاستثمارات الخاصة. تهدف الشركات إلى تقليل التكاليف التشغيلية وتحسين الكفاءة من خلال خدمات المشاركة في الموقع. يدعم ذلك نقل البيانات بشكل أسرع، وموثوقية الشبكة الأقوى، وانخفاض التأخير. تعتبر الشركات السوق عنصرًا أساسيًا في استراتيجياتها الرقمية. تعزز التوسعات الاستراتيجية وتحديث البنية التحتية قدرات الخدمة. يعتبر المستثمرون هذه التطورات فرصة مستقرة طويلة الأجل. يراقب المشغلون العالميون هذا النظام البيئي الناشئ عن كثب.

زيادة اعتماد التكنولوجيا ودمج حلول التبريد المتقدمة وكفاءة الطاقة

تحسن الاعتماد السريع لأنظمة التبريد السائل والتصاميم المعيارية الأداء التشغيلي. تؤثر معايير كفاءة الطاقة على بناء وترقية مراكز البيانات الجديدة. يتماشى سوق مركز البيانات في إيران مع الأهداف العالمية للاستدامة، مما يجذب الشركات الواعية بيئيًا. يدعم الاستخدام الفعال للطاقة وتوفير الطاقة المستقر في المرافق الحيوية. يقوم المشغلون بتنفيذ أدوات مراقبة تعتمد على الذكاء الاصطناعي لتحسين تخصيص الموارد. يعزز دمج الطاقة الخضراء استمرارية الأعمال والامتثال. تقلل هذه التقنيات من وقت التوقف والمخاطر التشغيلية. تعتبر الشركات هذا التقدم ضروريًا للبنية التحتية الرقمية الموثوقة. “`

- على سبيل المثال، في مايو 2025، أطلقت وزارة تكنولوجيا المعلومات والاتصالات الإيرانية ستة مشاريع ضخمة على المستوى الوطني تركز على تحسين توازن الطاقة والكفاءة، بما في ذلك برنامج إدارة الطاقة بالذكاء الاصطناعي، الذي يستخدم الخوارزميات الذكية لاكتشاف وتقليل استهلاك الطاقة المفرط عبر قطاعات البنية التحتية الصناعية والرقمية.

ابتكار قوي في حلول الحوسبة الطرفية وترابط السحابة

تعمل البنية التحتية الطرفية على إعادة تشكيل إدارة حركة البيانات وتجربة المستخدم. يدعم سوق مراكز البيانات الإيرانية المتخصصة في الاستضافة المتقدمة عمليات النشر الطرفية، مما يؤدي إلى تقليل زمن الانتقال وتحسين الأداء. يتيح ذلك للشركات تقريب التطبيقات من المستخدمين، مما يعزز جودة الخدمة. تعزز الاستثمارات في الترابط والمرافق المحايدة للشركات تنوع الشبكات. تخلق البنى المبتكرة نماذج تعاون جديدة للاتصالات والشركات. تحسن الحلول السحابية الأصلية من قابلية التوسع والأمان. تعتمد الشركات استراتيجيات هجينة لتحقيق التوازن بين المرونة والتحكم. تعزز هذه الموجة من الابتكار الأهمية الاستراتيجية للسوق للتوسع الرقمي طويل الأجل.

- على سبيل المثال، في فبراير 2025 خلال حدث ممر إيران 2025، وقعت شركة البنية التحتية للاتصالات (TIC) اتفاقية ثلاثية مع عمانتل وشركة پيشگامان. يركز الاتفاق على تطوير ممر نقل بيانات إقليمي لتعزيز دور إيران كمركز استراتيجي للاتصال. تعزز هذه المبادرة من مدى الشبكة عبر الحدود والترابط الإقليمي.

الأهمية الاستراتيجية للشركات الإقليمية والعالمية في تعزيز القدرات التشغيلية

تمكن خدمات الاستضافة الشركات من التوسع دون استثمارات رأسمالية كبيرة. يقدم سوق مراكز البيانات الإيرانية المتخصصة في الاستضافة بيئات آمنة للأعباء الحساسة. يساعد الشركات على الامتثال للأطر التنظيمية والأمنية. تعتمد الشركات المحلية والدولية على هذه المرافق لاستمرارية الأعمال. يشير الاهتمام المتزايد بالحجم الكبير إلى زيادة الأهمية الاستراتيجية. يحدد المستثمرون عوائد قوية من نمو البنية التحتية وتوسيع القدرات. تستفيد الشركات الكبيرة من الاستضافة لتوسيع العمليات بكفاءة. تعزز هذه الديناميكيات من مكانة السوق في الاقتصاد الرقمي الأوسع.

اتجاهات السوق

النمو السريع للعمليات الضخمة وبناء مراكز البيانات المعيارية

تسرع الاستثمارات الضخمة من تحديث الشبكات وبناء القدرات. تتيح مراكز البيانات المعيارية عمليات نشر أسرع بقدرات طاقة وتبريد قابلة للتوسع. يعكس سوق مراكز البيانات الإيرانية المتخصصة في الاستضافة الطلب المتزايد على البنية التحتية المرنة. يدعم عمليات طرح الخدمة السريعة والمرونة التشغيلية القوية. تفضل الشركات البنى المعيارية لتكاليف مبدئية أقل وتركيب أسرع. يتماشى هذا الاتجاه مع الطلب الإقليمي على الأعباء الهجينة. يقوم المزودون الرئيسيون بتصميم مرافق تلبي احتياجات مستوى الخدمة المتطورة. هذا التحول يغير كيفية بناء وتوسيع مراكز البيانات.

زيادة استخدام مصادر الطاقة المتجددة لدعم العمليات المستدامة “`

تكامل الطاقة الخضراء أصبح عاملاً حاسماً في التخطيط التشغيلي. يقوم المشغلون بتأمين مصادر الطاقة المتجددة لتقليل البصمة الكربونية. يدمج سوق مركز البيانات في إيران حلولاً مستدامة لتلبية المعايير البيئية العالمية. يعزز أمن الطاقة ويحسن توفر الطاقة. مراكز البيانات التي تعتمد على الطاقة الشمسية والرياح تحسن من وضع العلامة التجارية وكفاءة التكلفة. العمليات المستدامة تجذب العملاء المهتمين بالبيئة. ترى الشركات في ذلك ميزة تنافسية في بيئة تخضع لتنظيم الكربون. المبادرات الخضراء تدفع الاستقرار التشغيلي على المدى الطويل.

التزايد في الترابط بين مزودي السحابة ومراكز البيانات المحايدة للناقل

التعاون القوي بين مزودي السحابة ومشغلي المواقع المشتركة يشكل بنية الشبكة التحتية. الأنظمة البيئية المترابطة تقلل من زمن الاستجابة وتعزز موثوقية الخدمة. يدعم سوق مركز البيانات في إيران استراتيجيات السحابة الهجينة وتكامل السحابة المتعددة. يمكن الشركات من الاتصال بمنصات متعددة من خلال موقع واحد. النماذج المحايدة للناقل تشجع المنافسة والمرونة. هذا الاتجاه في الترابط يعيد تشكيل استراتيجيات الشبكات المؤسسية. يعزز وضع السوق في تبادل البيانات الإقليمي والدولي. يتزايد تبني السحابة والطلب على المواقع المشتركة معًا.

الاستثمارات المتزايدة في الأتمتة القائمة على الذكاء الاصطناعي وقدرات المراقبة المتقدمة

الأتمتة تحول إدارة مراكز البيانات ومراقبة الأداء. المنصات المدعومة بالذكاء الاصطناعي تحسن استهلاك الطاقة وعمليات التبريد والأمان. يشهد سوق مركز البيانات في إيران تبنيًا قويًا للأدوات الذكية. يسمح للمشغلين باكتشاف المشكلات بشكل أسرع وتحسين وقت التشغيل. الصيانة التنبؤية تساعد في تقليل انقطاعات الخدمة. المراقبة في الوقت الحقيقي تدعم تخصيص الموارد بشكل أفضل والسيطرة على التكاليف. تستفيد الشركات من تحسين جودة الخدمة وزيادة وضوح العمليات. هذا الاتجاه يدفع المرحلة التالية من تحديث البنية التحتية.

تحديات السوق

تعقيد التنظيم والوصول المحدود إلى البنية التحتية للشبكة العالمية

البيئات التنظيمية المعقدة تبطئ نمو البنية التحتية وتزيد من تكاليف الامتثال. يواجه سوق مركز البيانات في إيران تحديات من التكامل المحدود للشبكة عبر الحدود. يخلق عقبات للشركات التي تسعى إلى التواصل العالمي وتوسيع السحابة. القوانين الصارمة لسيادة البيانات تقيد بعض الشراكات الدولية. يحتاج المشغلون إلى التكيف مع التحديثات التنظيمية المتكررة ودورات الموافقة. الوصول المحدود إلى التوجيه العالمي يمكن أن يقلل من المرونة التنافسية. يزن مقدمو الخدمات الدولية هذه العوامل قبل دخول السوق. هذا التحدي يؤثر على ثقة الاستثمار بشكل عام.

موثوقية الطاقة وتكاليف تطوير البنية التحتية العالية تؤثر على النمو

تظل موثوقية الطاقة وتكاليف البنية التحتية قيودًا رئيسية للعمليات واسعة النطاق. يعتمد سوق مركز البيانات في إيران على إمدادات الطاقة المستقرة وغير المنقطعة. يواجه صعوبات في ضمان أمن الطاقة خلال ذروة الطلب. التكاليف العالية للبناء والمعدات تبطئ من توسيع السعة. يجب على المشغلين تحقيق التوازن بين كفاءة التكلفة ومتطلبات الأداء. استثمارات الطاقة الاحتياطية والتبريد ترفع الحواجز المالية للمشاركين الجدد. هذه العوامل تؤخر نشر الخدمة وتحد من القدرة على التوسع. الاستثمار المستدام في البنية التحتية للطاقة ضروري لتخفيف هذا التحدي.

فرص السوق

الطلب المتزايد من السحابة والذكاء الاصطناعي ومبادرات التحول الرقمي عبر القطاعات

تبني السحابة، تكامل الذكاء الاصطناعي، والرقمنة تخلق فرصًا سوقية كبيرة. يدعم سوق مراكز البيانات في إيران هذا التحول بقدرات قابلة للتوسع وبنية تحتية آمنة. يقدم للشركات خيارات استضافة فعالة من حيث التكلفة مع كفاءة تشغيلية عالية. تفتح الحلول المدفوعة بالذكاء الاصطناعي فرصًا لإدارة أعباء العمل بشكل أذكى. ترى الشركات التي تركز على الرقمنة أن الاستضافة المشتركة وسيلة للنمو دون تكاليف رأس مال كبيرة. النظام البيئي في وضع جيد لجذب الصناعات التي تعتمد على التكنولوجيا.

إمكانيات التوسع من خلال مراكز الشبكات الإقليمية والشراكات الاستراتيجية

توفر المراكز الإقليمية الناشئة قاعدة قوية لتوسيع الشبكة. يتيح سوق مراكز البيانات في إيران للمشغلين خدمة مجموعات الشركات المتنامية بكفاءة. يشجع على الشراكات بين مزودي الاتصالات وشركات البنية التحتية. تعزز التحالفات الاستراتيجية استخدام السعة والوصول إلى العملاء. يعزز النمو الإقليمي جاذبية الاستثمار. تضع هذه الفرص أساسًا قويًا للتوسع المستقبلي.

تقسيم السوق

حسب النوع

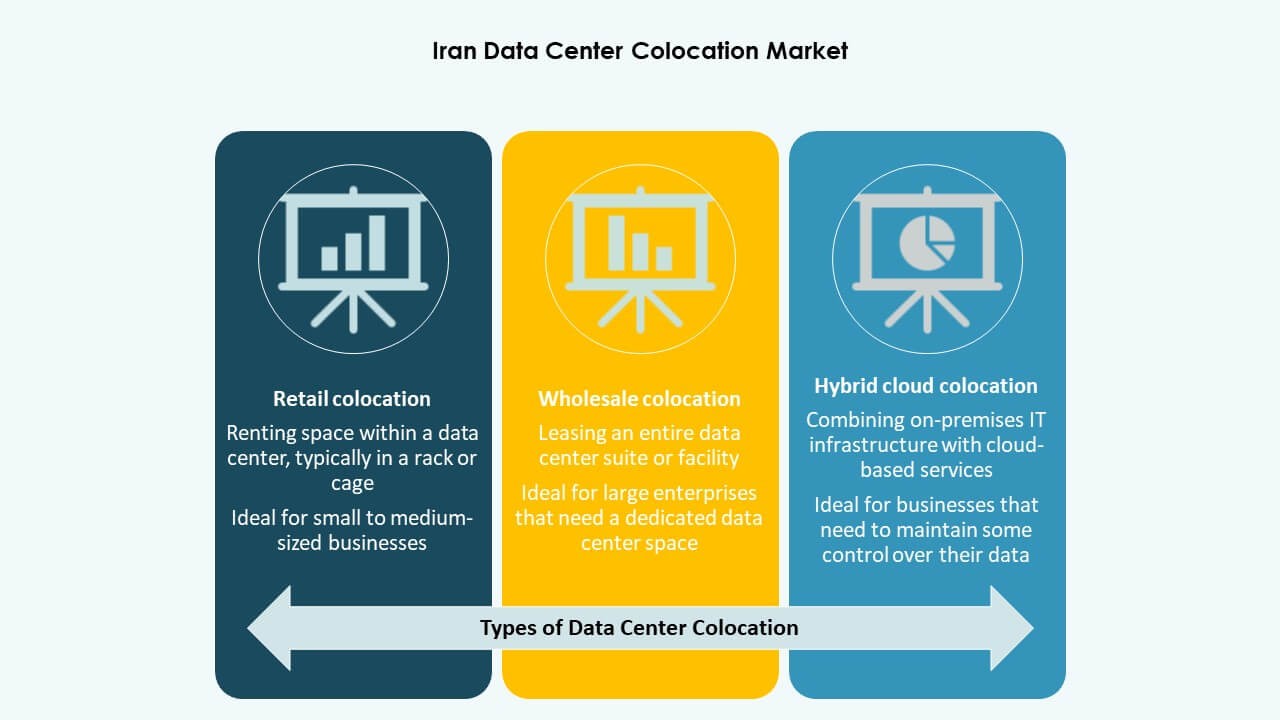

تهيمن الاستضافة المشتركة للبيع بالتجزئة على سوق مراكز البيانات في إيران بسبب مرونتها، وانخفاض الاستثمار الأولي، واعتمادها القوي من قبل الشركات التي تبحث عن حلول قابلة للتوسع. توفر بيئات آمنة ومشتركة مع خيارات اتصال قوية. تنمو قطاعات الاستضافة المشتركة بالجملة والنماذج السحابية الهجينة مدفوعة بالاهتمام الكبير والتبني السحابي. العقود المرنة والتخصيص يدفعان الطلب على المرافق التجارية بين الشركات الصغيرة والمتوسطة والكبيرة.

حسب مستوى التصنيف

تمتلك مرافق المستوى 3 الحصة الأكبر في سوق مراكز البيانات في إيران، مدعومة بمعاييرها القوية للموثوقية والتوافر. توفر هذه المرافق مسارات متعددة للطاقة والتبريد، مما يضمن وقت تشغيل عالي. يكتسب المستوى 4 زخماً بين الشركات التي تحتاج إلى تكرار متقدم. تُستخدم المستويات 1 و2 للتطبيقات الأقل أهمية بتكاليف أقل. يعكس التحول نحو مستويات التصنيف الأعلى الطلب المتزايد للشركات على الأداء والأمان.

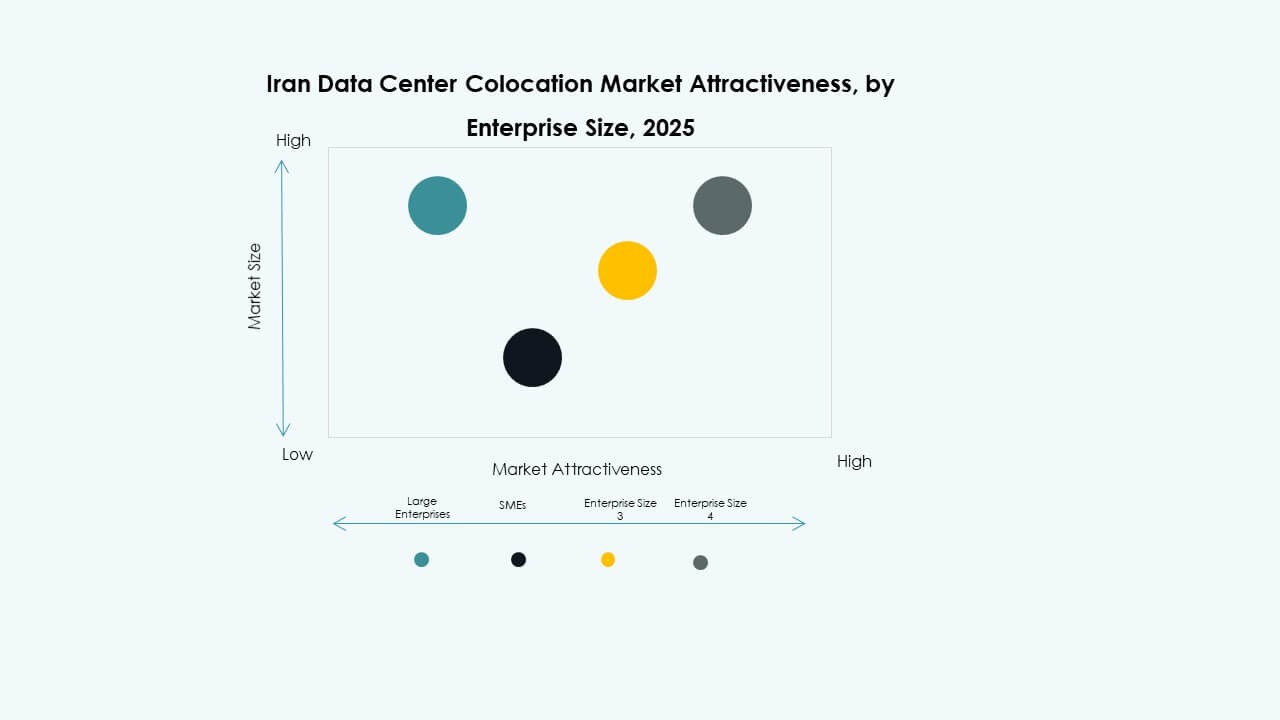

حسب حجم المؤسسة

تقود الشركات الكبيرة سوق مراكز البيانات في إيران بسبب متطلبات أعباء العمل المعقدة والتركيز على الامتثال. تفضل هذه المنظمات حلولًا آمنة وعالية السعة وقابلة للتوسع لدعم العمليات الحيوية. تتبنى الشركات الصغيرة والمتوسطة بشكل مطرد الاستضافة المشتركة لتقليل تكاليف البنية التحتية والوصول إلى التقنيات المتقدمة. تسمح نماذج الخدمة المرنة للشركات الصغيرة بتوسيع العمليات دون امتلاك المرافق.

حسب صناعة المستخدم النهائي

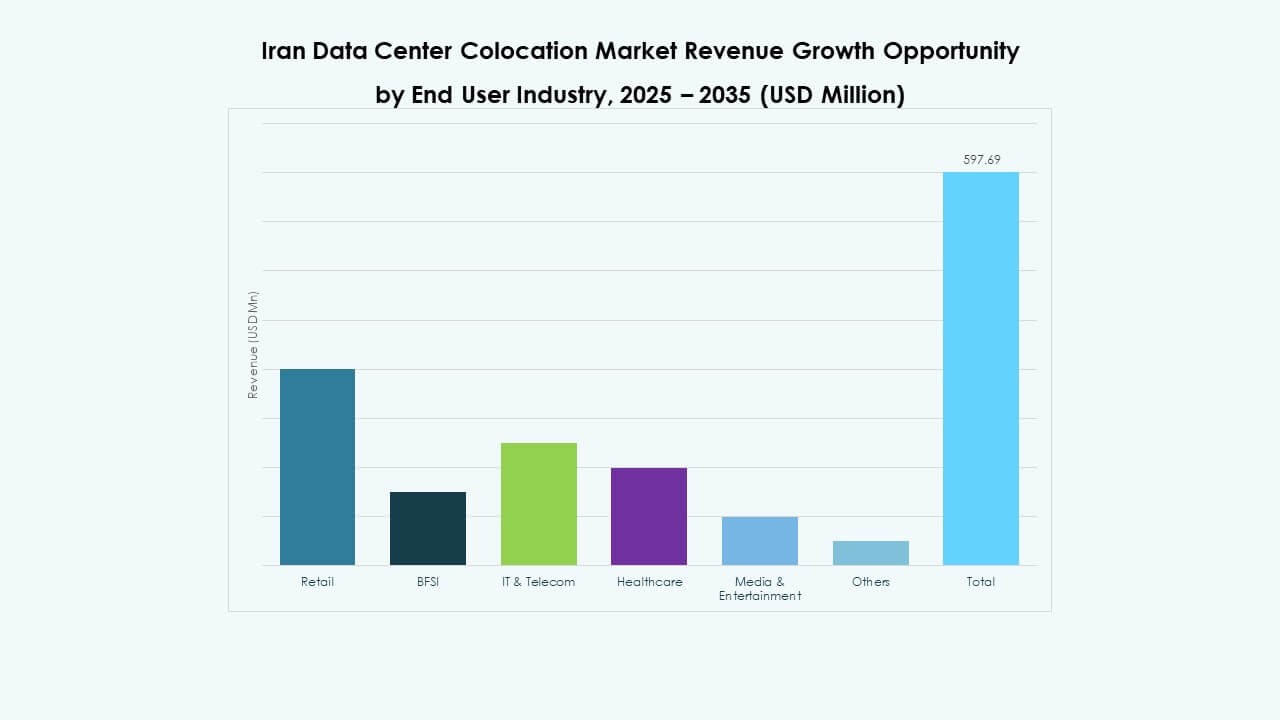

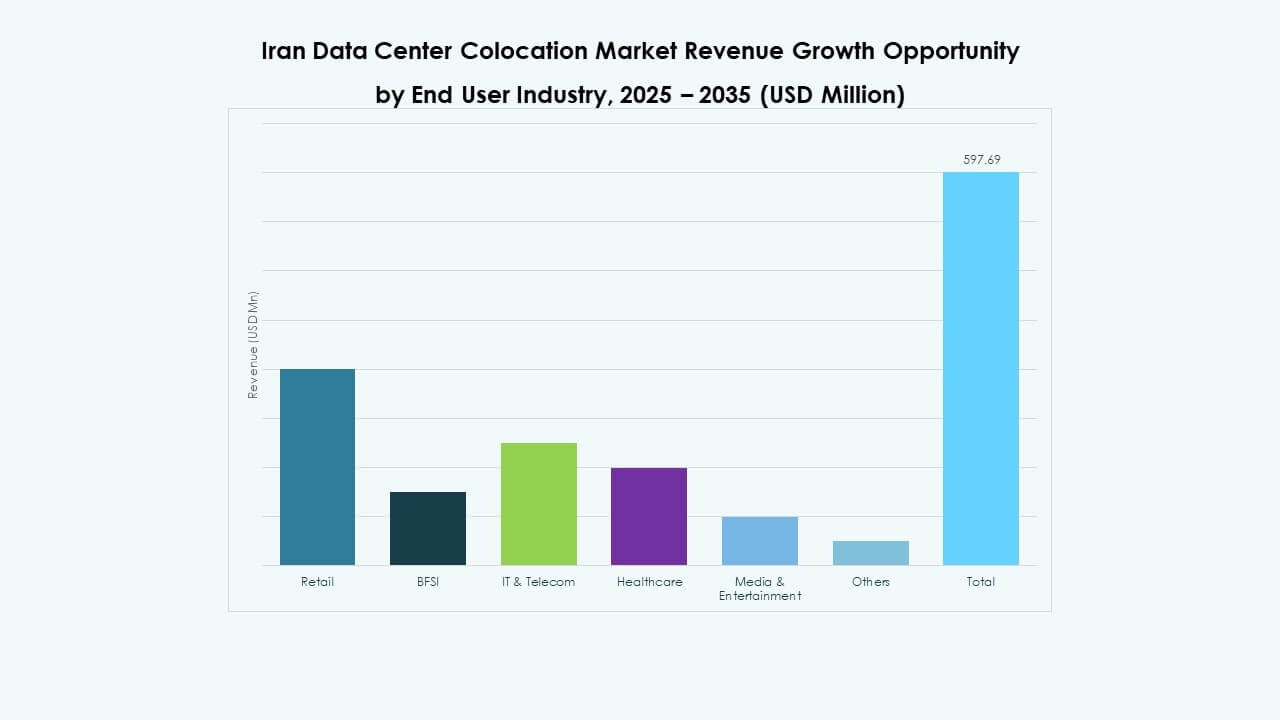

تهيمن شريحة تكنولوجيا المعلومات والاتصالات على سوق مراكز البيانات في إيران، مدفوعة بزيادة حركة البيانات والحاجة إلى مرونة شبكة قوية. تظهر قطاعات البنوك والخدمات المالية والتأمين والرعاية الصحية بسبب احتياجات الامتثال وحماية البيانات. يستمر الطلب في النمو في وسائل الإعلام والترفيه مع زيادة خدمات البث وتوصيل المحتوى. تعتمد قطاعات البيع بالتجزئة والصناعات الأخرى على الاستضافة المشتركة لتحسين المرونة التشغيلية وتجربة العملاء.

رؤى إقليمية

طهران تتصدر بفضل الاتصال العالي والبنية التحتية الرقمية القوية — حصة 54.2%

تعتبر طهران المنطقة المهيمنة في سوق مراكز البيانات في إيران، مدعومة ببنية تحتية قوية للشبكات وتركيز المؤسسات. تستفيد من الاتصال المتقدم بالألياف والقوى العاملة الماهرة. الطلب العالي من القطاعات المالية وتكنولوجيا المعلومات والقطاعات العامة يدفع النمو المستمر في السعة. تعمل المنطقة كبوابة استراتيجية للخدمات الرقمية. إنها تجذب كل من المشغلين المحليين والدوليين الذين يسعون إلى مراكز موثوقة.

- على سبيل المثال، خلال اليوم العالمي للاتصالات ومجتمع المعلومات في مايو 2025، أطلقت وزارة الاتصالات وتكنولوجيا المعلومات الإيرانية وTIC ثلاثة مشاريع اتصالات وطنية، مما زاد من سعة الشبكة بنسبة 62% من 45,000 إلى 73,000 جيجابت في الثانية. أضاف التحديث 28 تيرابت في الثانية من سعة الاتصال الجديدة عبر 285 موقعًا في جميع المحافظات الـ31. يعزز هذا التوسع من مكانة طهران كمركز رئيسي مع اتصال أقوى وأقل زمن انتقال عبر الشرق الأوسط.

مشهد تبرز كمركز نمو رئيسي مع توسع البنية التحتية الاستراتيجية — حصة 26.7%

تظهر مشهد تطورًا سريعًا في البنية التحتية وزيادة الطلب على خدمات مراكز البيانات. يستفيد سوق مراكز البيانات في إيران من الاستثمارات الإقليمية في الاتصال وتوافر الطاقة. يخدم الصناعات المتنامية والأعمال الرقمية التي تبحث عن حلول اقتصادية. يركز الحكومة على تحسين البنية التحتية الرقمية مما يعزز جاذبيتها. تقوم المؤسسات بتوسيع وجودها لتقليل زمن الانتقال وتنويع العمليات.

أصفهان تعزز السعة الإقليمية ومرونة الشبكة — حصة 19.1%

تحظى أصفهان بحصة متزايدة في سوق مراكز البيانات في إيران من خلال زيادة الاستثمارات وترقيات الشبكة. تدعم الصناعات الحيوية ومجموعات المؤسسات المتنامية. توافر الطاقة المحلي القوي وانخفاض مستويات الازدحام يجذب المشغلين. تقدم فوائد استراتيجية للتعافي من الكوارث والتخطيط للتكرار. يدعم هذا التنويع الإقليمي استقرار السوق ونموه بشكل عام.

- على سبيل المثال، في معرض الاستثمار الدولي في أصفهان (ISINEX 2025) في سبتمبر 2025، أعلنت حكومة المدينة عن 50 مشروع استثماري بإجمالي 2.9 كوادريليون ريال (حوالي 2.9 مليار دولار) عبر القطاعات الرئيسية. في نفس الشهر، افتتحت إيران محطة الطاقة الشمسية “أفتاب شرق” في أصفهان بسعة أولية تبلغ 120 ميجاوات. يعزز هذا المشروع البنية التحتية للطاقة النظيفة في المنطقة ويدعم التوسع الرقمي.

رؤى تنافسية:

- شركة فناب داتا

- بارس أونلاين

- أفرانت

- مركز بيانات أفرانت

- ديجيتال ريالتي ترست

- خدمات أمازون ويب (AWS)

- جوجل كلاود

- كورسايت

- سايروس وان

- إكوينيكس، إنك.

- شركة NTT المحدودة (NTT DATA)

يتميز سوق مركز بيانات إيران للتواجد المشترك بمزيج تنافسي من المشغلين المحليين وقادة التكنولوجيا العالميين. يتشكل السوق من خلال توسع البنية التحتية القوي واستراتيجيات الحياد الحامل واعتماد السحابة الهجينة. تركز الشركات المحلية مثل شركة فناب داتا وبارس أونلاين على حلول المؤسسات المحلية مع توافق تنظيمي قوي. يعزز اللاعبون العالميون مثل AWS وجوجل كلاود وإكوينيكس من مرونة الشبكة والترابط. يركز المشغلون على البناءات المعيارية وتكامل الطاقة الخضراء وقدرات الحوسبة الطرفية. تعزز الشراكات الاستراتيجية مع مزودي الاتصالات من تقديم الخدمات. يقود تكامل السحابة وحلول الأمان المتقدمة كثافة المنافسة. يتميز اللاعبون من خلال الأداء والتسعير والوصول الإقليمي، مما يخلق بيئة سوق ديناميكية وقابلة للتوسع.

التطورات الأخيرة:

- في أكتوبر 2025، أعلنت ديجيتال ريالتي ترست عن شراكات استراتيجية متعددة مع ديل تكنولوجيز وDXC تكنولوجي وLumen تكنولوجيز لإنشاء حلول بنية تحتية خاصة بالذكاء الاصطناعي (AI) متكاملة على نظامها البيئي PlatformDIGITAL. تهدف هذه التعاونات إلى توفير تنفيذ شامل واتصال آمن عالي السرعة مصمم لأعباء عمل الذكاء الاصطناعي للمؤسسات المنتشرة عبر مرافقها العالمية.

- في أكتوبر 2025، أعلنت جوجل كلاود عن استثمار قياسي بقيمة 15 مليار دولار لبناء مركز للذكاء الاصطناعي ومركز بيانات في فيساكاباتنام، الهند – أول منشأة تركز على الذكاء الاصطناعي للشركة في البلاد. سيشمل الحرم الجامعي، الذي تم تطويره بالتعاون مع AdaniConneX وAirtel، قدرة حوسبة على نطاق الجيجاواط، وأنظمة طاقة متجددة، واتصال ألياف عالمي عالي السعة لدعم أعمالها المتنامية في مجال الذكاء الاصطناعي والسحابة.

- في مايو 2025، أعلنت شركة NTT المحدودة عن توسعات جارية في بصمة مركز البيانات العالمي من خلال ذراع NTT DATA، مع التركيز على تحديث بنية الذكاء الاصطناعي والسحابة لتلبية طلبات الشركات الكبرى في آسيا والشرق الأوسط. يتماشى هذا مع خطة الشركة الأوسع لنمو مراكز البيانات العالمية بقيمة 10 مليارات دولار حتى عام 2026.

- في أبريل 2025، أكملت كورسايت، التابعة لأمريكان تاور، عملية الاستحواذ على مبنى دنفر للغاز والكهرباء، وهو عقار كثيف الشبكات في كولورادو، لتعزيز وجودها في الترابط وتبسيط اتصال Google Cloud Onramp. يعزز هذا التحرك من تبادل Any2Denver Peering ويضيف حوالي 100 عميل مؤسسي إلى محفظتها.