Zusammenfassung:

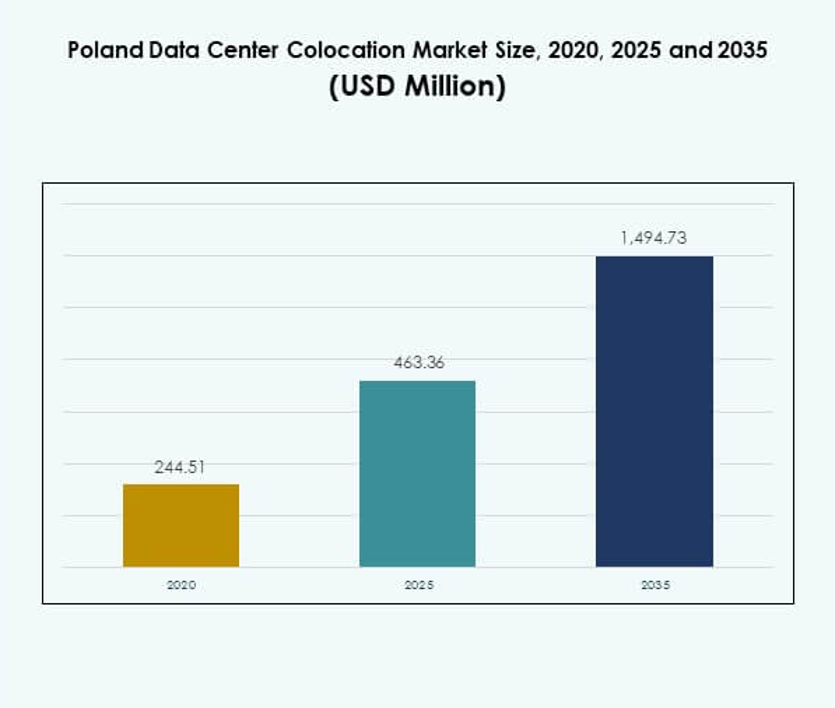

Der Markt für Colocation-Rechenzentren in Polen wurde 2020 mit 244,51 Millionen USD bewertet, erreichte 2025 463,36 Millionen USD und wird voraussichtlich bis 2035 1.494,73 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 12,36 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Polen 2025 |

USD 463,36 Millionen |

| Markt für Colocation-Rechenzentren in Polen, CAGR |

12,36% |

| Marktgröße für Colocation-Rechenzentren in Polen 2035 |

USD 1.494,73 Millionen |

Der Markt wird durch die steigende Cloud-Adoption von Unternehmen, Investitionen in Hyperscale und die zunehmende Nachfrage nach sicherer digitaler Infrastruktur angetrieben. Unternehmen konzentrieren sich auf fortschrittliche Kühlung, die Nutzung erneuerbarer Energien und Automatisierung, um die Betriebseffizienz zu verbessern. Edge-Computing und hybride IT-Modelle werden zu wichtigen Enablern für KI-Workloads und die Echtzeit-Datenverarbeitung. Der Markt für Colocation-Rechenzentren in Polen spielt eine strategische Rolle bei der Unterstützung der Geschäftskontinuität, Skalierbarkeit und nachhaltigen Wachstum sowohl für inländische als auch globale Unternehmen.

Warschau dominiert den Markt als primäres Rechenzentrum aufgrund starker Konnektivität und fortschrittlicher Infrastruktur. Städte wie Posen, Krakau und Breslau entwickeln sich zu sekundären Zentren und ziehen Investitionen von Betreibern an, die ihre Präsenz ausbauen. Polens geografische Lage in Mitteleuropa stärkt seine Attraktivität als wichtiges digitales Tor, unterstützt latenzarme Interkonnektivität auf dem gesamten Kontinent und verstärkt seine Bedeutung für das regionale Infrastrukturwachstum.

Markttreiber

Steigende Cloud-Adoption von Unternehmen und Ausbau der digitalen Infrastruktur

Die rasche digitale Transformation in verschiedenen Sektoren treibt großangelegte Investitionen in fortschrittliche Infrastruktur an. Unternehmen übernehmen hybride und Multi-Cloud-Modelle, um die betriebliche Flexibilität zu erhöhen und Ausfallzeiten zu minimieren. Cloud-Service-Anbieter erweitern regionale Verfügbarkeitszonen, um der wachsenden Nachfrage von Unternehmen gerecht zu werden. Der Einsatz von Edge-Computing nimmt zu, um latenzarme Workloads im Einzelhandel, Bankwesen und in der Fertigung zu unterstützen. Regierungsprogramme zur Digitalisierung beschleunigen die Adoptionsraten weiter. Der Markt für Colocation-Rechenzentren in Polen profitiert von der starken Migration von Unternehmen hin zu flexibler IT-Infrastruktur. Er unterstützt strategische Pläne zur Geschäftskontinuität sowohl für inländische als auch internationale Organisationen.

Fortschritte bei erneuerbaren Energien und nachhaltigen Rechenzentrumsbetrieben

Der zunehmende Fokus auf Energieeffizienz verändert die Struktur moderner Einrichtungen. Betreiber integrieren erneuerbare Energiequellen, um Betriebskosten zu senken und ESG-Ziele zu erreichen. Fortschrittliche Kühlsysteme und Lösungen zur Abwärmerückgewinnung verbessern die Energieeffizienz. Zertifizierungen für umweltfreundliches Bauen werden zu einem entscheidenden Faktor, um Unternehmenskunden anzuziehen. Dieser Wandel stimmt die Infrastruktur mit den EU-Klimapolitiken und den Zielen der Energiewende ab. Er stärkt die Position Polens im regionalen Colocation-Markt. Außerdem ermutigt er Investoren, nachhaltige Infrastrukturentwicklungen zu priorisieren, die mit regulatorischen Zielen und Kundennachfrage übereinstimmen.

- Zum Beispiel betreibt Beyond.pl (ein führender Rechenzentrumsbetreiber in Polen) seine Campus in Posen und Warschau vollständig mit erneuerbarer Energie, verpflichtet sich zu einem jährlichen PUE unter 1,2 und war der erste Betreiber in Polen, der die vollständige Nutzung erneuerbarer Energien für seinen Campus bestätigte, wie im September 2024 berichtet und regelmäßig in Innovationsführungsstatements ihres Managements zitiert.

Strategische Positionierung als zentraleuropäischer Konnektivitäts-Hub

Die geografische Lage Polens bietet strategischen Zugang zu wichtigen europäischen Datenrouten. Sie ermöglicht eine latenzarme Konnektivität zu Westeuropa und den baltischen Regionen. Hyperscale-Betreiber erweitern Investitionen, um Polens Rolle als regionales Zentrum zu stärken. Eine starke Glasfaserinfrastruktur und der Ausbau von Unterseekabeln verbessern die Zuverlässigkeit der Konnektivität. Warschau bleibt ein primäres Tor, während sekundäre Städte Kapazitätserweiterungen anziehen. Der Colocation-Markt für Rechenzentren in Polen gewinnt durch diesen geografischen Vorteil an Wettbewerbsstärke. Er ermöglicht es Unternehmen, die Latenz zu reduzieren, die Netzwerkleistung zu verbessern und die Serviceabdeckung effektiv zu erweitern.

- Zum Beispiel bietet das WA3-Rechenzentrum von Equinix in Warschau direkten Zugang zu wichtigen europäischen Glasfaser-Rückgraten, unterstützt carrier-neutrales Peering und die Interkonnektivität zum DE-CIX-Austausch, was die latenzarme multinationale Konnektivität für Kunden verbessert und Polens Rolle als digitales Tor in Mitteleuropa stärkt.

Wachsende Nachfrage nach Colocation-Diensten von digital nativen Branchen

Digital-first-Unternehmen treiben einen Wandel hin zu skalierbaren und sicheren Colocation-Einrichtungen voran. E-Commerce-, Fintech- und Medienbranchen erweitern ihre Infrastruktur schnell. KI- und Big-Data-Workloads erfordern hohe Rechenkapazität und sichere Hosting-Umgebungen. Colocation ermöglicht es diesen Branchen, ohne hohe Anfangsinvestitionen zu skalieren. Diese Nachfrage fördert Investitionen in fortschrittliche Einrichtungen mit höherer Leistungsdichte. Der Colocation-Markt für Rechenzentren in Polen nutzt diesen Anstieg, um sowohl inländische als auch internationale Unternehmen anzuziehen. Er verbessert die langfristige Infrastrukturresilienz und unterstützt das Wachstum der regionalen digitalen Wirtschaft.

Markttrends

Erweiterung des Edge-Computing zur Unterstützung latenzarmer Anwendungen

Der Einsatz von Edge-Computing wächst parallel zu den Anforderungen an Echtzeitdienste. Unternehmen in den Bereichen Logistik, E-Commerce und Fertigung übernehmen verteilte Edge-Knoten, um Daten näher an den Endnutzern zu verarbeiten. Betreiber setzen Mikro-Rechenzentren ein, um die Latenz zu reduzieren und die Serviceeffizienz zu verbessern. Die Integration mit IoT-Netzwerken ermöglicht schnellere und genauere Analysen. Der Colocation-Markt für Rechenzentren in Polen spiegelt diesen Wandel hin zu dezentraler Infrastruktur wider. Er unterstützt moderne Anwendungsfälle wie Smart Cities und automatisierte Produktionssysteme. Zudem schafft er neue Einnahmequellen für Colocation-Anbieter, die auf Nischenbranchen abzielen.

Erhöhte Investitionen in Hyperscale- und Interconnection-Einrichtungen Hyperscale-Betreiber erweitern ihre Kapazitäten, um dem steigenden Datenverkehr in Unternehmenssegmenten gerecht zu werden. Interconnection-Hubs werden aufgerüstet, um Multi-Cloud-Konnektivität und hohe Netzwerkleistung zu unterstützen. Unternehmen suchen nach flexiblen Colocation-Lösungen, die in Cloud-Plattformen integriert sind. Direkte Interconnects zu globalen Cloud-Anbietern verbessern die Service-Resilienz. Hochkapazitäts-Glasfasernetze und carrier-neutrale Einrichtungen werden zu strategischen Investitionszielen. Der polnische Colocation-Markt für Rechenzentren profitiert von dieser wachsenden Hyperscale-Präsenz. Es stärkt die Rolle des Landes bei der Unterstützung von unternehmenskritischen digitalen Arbeitslasten und der regionalen Konnektivität.

Integration von KI und Automatisierung zur Optimierung von Rechenzentren

KI-basierte Energiemanagement- und prädiktive Wartungslösungen werden zum Mainstream. Betreiber implementieren intelligente Kontrollsysteme, um Ausfallzeiten und Betriebskosten zu reduzieren. KI-Algorithmen verbessern die Ressourcenzuweisung und die Effizienz des Lastenausgleichs. Automatisierung verbessert die Sicherheitsüberwachung, die Leistungsüberwachung und die Reaktionsfähigkeit bei Vorfällen. Einrichtungen entwickeln sich zu autonomen, selbstoptimierenden Umgebungen für Unternehmen. Der polnische Colocation-Markt für Rechenzentren spiegelt diesen Wandel hin zu intelligenten Infrastruktur-Operationen wider. Es stärkt die Wettbewerbsfähigkeit regionaler Betreiber und zieht Unternehmenskunden mit fortgeschrittenen Leistungsanforderungen an.

Trend zu modularen und skalierbaren Anlagendesigns

Modulares Design ermöglicht eine schnellere Bereitstellung von Hochkapazitätseinrichtungen zu niedrigeren Kosten. Betreiber übernehmen vorgefertigte Module, um Bauzeiten und betriebliche Flexibilität zu verbessern. Dieser Designtrend unterstützt maßgeschneiderte Kapazitätserweiterungen ohne vollständige Neubauten. Skalierbare Konfigurationen passen sich der schwankenden Unternehmensnachfrage an. Betreiber können Strom und Kühlung basierend auf der Arbeitslastverteilung optimieren. Der polnische Colocation-Markt für Rechenzentren setzt auf modulare Infrastruktur, um dem schnellen Kapazitätswachstum gerecht zu werden. Es verbessert die Markteinführungszeit für neue Bereitstellungen und erhöht die Anpassungsfähigkeit an sich entwickelnde digitale Bedürfnisse.

Marktherausforderungen

Hoher Energiebedarf und Einschränkungen des Stromnetzes beeinträchtigen Expansionspläne

Der steigende Energieverbrauch übt Druck auf das nationale Stromnetz Polens aus. Der Betrieb von Rechenzentren erfordert eine stabile Stromversorgung mit minimalen Unterbrechungen. Die begrenzte Verfügbarkeit von erneuerbarer Energiekapazität erschwert die Nachhaltigkeitsziele. Betreiber stehen vor längeren Zeitplänen, um zuverlässige Energiequellen für neue Projekte zu sichern. Stromnetzausbauten bleiben in den Regionen ungleichmäßig, was die Kapazitätserweiterung außerhalb Warschaus verlangsamt. Der polnische Colocation-Markt für Rechenzentren sieht sich aufgrund von Energieeinschränkungen höheren Betriebsrisiken gegenüber. Es drängt Betreiber dazu, fortschrittliche Energiemanagementlösungen und langfristige Stromabnahmeverträge zu erkunden.

Regulatorische Komplexität und Verzögerungen bei der Genehmigung von Infrastrukturentwicklungen

Strenge Umwelt- und Bauvorschriften erhöhen die Compliance-Kosten für Betreiber. Verzögerungen in Genehmigungsverfahren beeinflussen Projektzeitpläne und Investitionsentscheidungen. Unsicherheit bezüglich Steueranreizen und Zonengesetzen schafft Planungsherausforderungen. Komplexe Berichtspflichten im Zusammenhang mit Energieverbrauch und Emissionen erhöhen die administrativen Belastungen. Kleinere Akteure finden es schwierig, unter diesen regulatorischen Bedingungen mit Hyperscale-Betreibern zu konkurrieren. Der polnische Colocation-Markt für Rechenzentren sieht sich in Regionen mit begrenzter Verwaltungskapazität mit längeren Rollout-Zeiten konfrontiert. Dies fördert die Konsolidierung unter größeren Anbietern, die regulatorische Rahmenbedingungen effektiver navigieren können.

Marktchancen

Erweiterung der Nachfrage nach KI-, 5G- und IoT-gesteuerter Infrastruktur

Nächste Generationstechnologien schaffen eine starke Nachfrage nach lokalisierter Rechenleistung. 5G-Einführungen ermöglichen latenzarme Dienste, die regionale Infrastruktur erfordern. KI-Anwendungen benötigen Hochleistungsrechner, die in sicheren und skalierbaren Einrichtungen gehostet werden. Colocation-Betreiber können dieses wachsende Segment durch strategische Investitionen erschließen. Der polnische Colocation-Markt für Rechenzentren profitiert von Unternehmen, die hybride Hosting-Umgebungen suchen. Er unterstützt ein breiteres Ökosystem digitaler Anwendungen, das langfristige Infrastruktur-Erweiterungen vorantreibt.

Starkes Investoreninteresse an nachhaltigen und grünen Rechenzentren

Investoren priorisieren kohlenstoffarme und energieeffiziente Einrichtungen in ganz Europa. Polens Pläne zur Integration erneuerbarer Energien stimmen mit grünen Investitionstrends überein. Entwickler, die fortschrittliche Kühl- und Wärmerückgewinnungstechnologien anwenden, ziehen starke Finanzierungen an. Grün zertifizierte Colocation-Einrichtungen bieten Kostenvorteile gegenüber Altsystemen. Der polnische Colocation-Markt für Rechenzentren profitiert von ESG-orientierter Finanzierung. Er stärkt das Vertrauen der Investoren und beschleunigt die langfristige Modernisierung der Infrastruktur.

Marktsegmentierung

Nach Typ

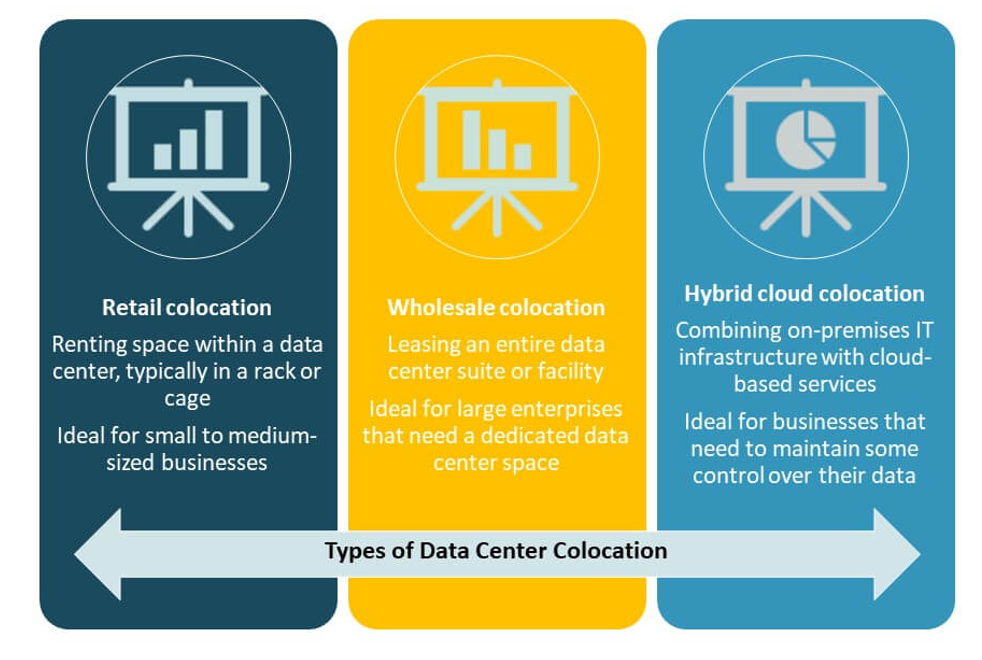

Retail-Colocation dominiert das Segment mit starker Nachfrage von KMUs und digital-first Unternehmen. Seine Flexibilität und Kosteneffizienz machen es attraktiv für Unternehmen, die skalierbare Kapazitäten benötigen. Wholesale-Colocation gewinnt an Bedeutung, da Cloud-Anbieter die regionale Verfügbarkeit erweitern. Hybrid-Cloud-Colocation wächst stetig aufgrund der Unternehmensadoption gemischter Infrastrukturmodelle. Der polnische Colocation-Markt für Rechenzentren profitiert von dieser diversifizierten Struktur, die verschiedene operative Skalen und Geschäftsmodelle unterstützt.

Nach Tier-Level

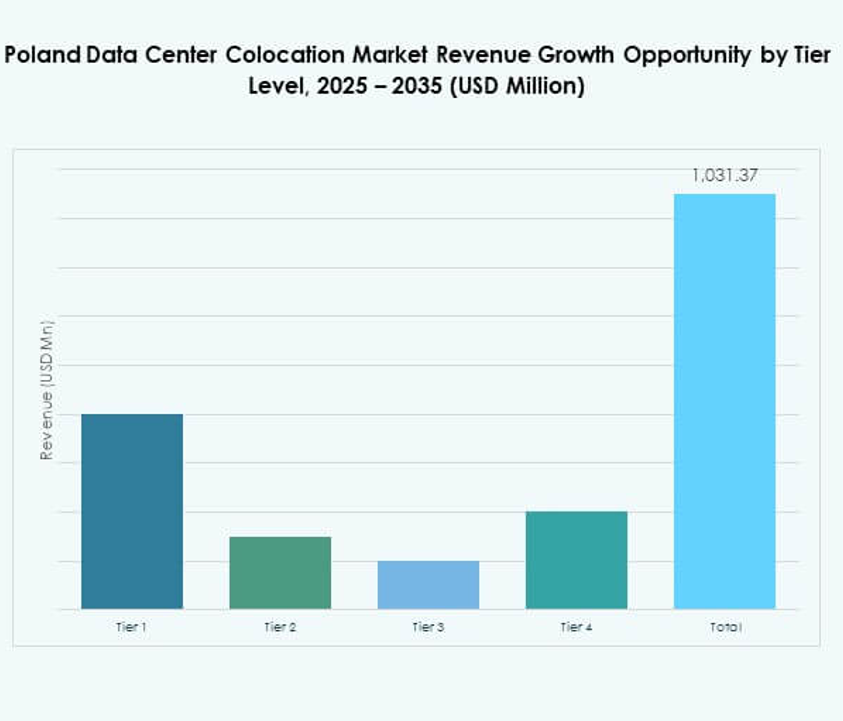

Tier-3-Einrichtungen führen das Segment mit dem höchsten Anteil an, angetrieben durch ihre hohe Zuverlässigkeit und Betriebszeitfähigkeiten. Tier-4-Einrichtungen expandieren in städtischen Zentren, um den Anforderungen von Hyperscale gerecht zu werden. Tier-1- und Tier-2-Einrichtungen haben eine kleinere Präsenz und bedienen Edge-Deployments und lokale Unternehmen. Betreiber konzentrieren sich auf höhere Tier-Zertifizierungen, um SLA-Verpflichtungen zu erfüllen. Der polnische Colocation-Markt für Rechenzentren stimmt mit globalen Standards durch diese Tier-Investitionen überein und gewährleistet eine robuste Servicebereitstellung.

Nach Unternehmensgröße

Große Unternehmen dominieren das Segment aufgrund ihrer hohen Investitionen in IT-Infrastruktur und compliance-gesteuerte Operationen. KMUs erhöhen die Adoptionsraten mit der Nachfrage nach flexiblen und erschwinglichen Colocation-Diensten. Unternehmen aus verschiedenen Branchen bevorzugen Einrichtungen, die hybride IT-Integrationsoptionen bieten. Dies stärkt ihre operative Resilienz und Skalierbarkeit. Der polnische Colocation-Markt für Rechenzentren spiegelt diese doppelte Nachfragestruktur wider und unterstützt sowohl globale Konzerne als auch lokales Unternehmenswachstum.

Nach Endnutzerindustrie

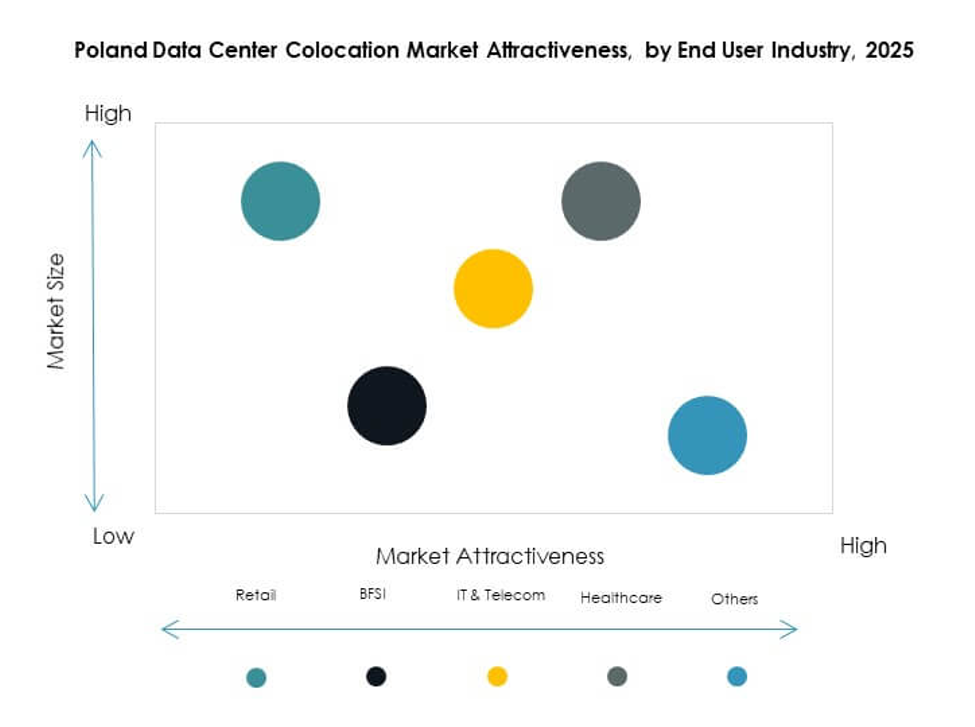

IT und Telekommunikation halten den größten Anteil, angetrieben durch starke Cloud-Adoption und die Erweiterung von Netzwerkdiensten. BFSI folgt dicht dahinter und benötigt eine sichere, latenzarme Infrastruktur für kritische Arbeitslasten. Das Gesundheitswesen gewinnt an Bedeutung durch das Hosting digitaler Gesundheitsakten und die Unterstützung der Telemedizin. Die Nachfrage nach Medien und Unterhaltung steigt mit Content-Streaming und Gaming-Diensten. Der Einzelhandel und andere Branchen tragen durch die Expansion von E-Commerce und Logistik bei. Der polnische Colocation-Markt für Rechenzentren nutzt diese breite sektorale Nachfrage, um das Kapazitätswachstum aufrechtzuerhalten.

Regionale Einblicke

Warschau als Kern-Colocation-Hub mit 62% Marktanteil

Warschau führt den regionalen Markt aufgrund seiner fortschrittlichen Konnektivität, Datenaustausch-Infrastruktur und Nähe zu großen Finanz- und Cloud-Institutionen an. Seine Glasfasernetze und die Dichte der Interkonnektivität ziehen Hyperscale-Betreiber und Unternehmen an. Eine starke Energieinfrastruktur sorgt für einen stabilen Betrieb der Einrichtungen. Der polnische Colocation-Markt für Rechenzentren nutzt Warschau als strategische Basis für den grenzüberschreitenden Datenfluss. Es stärkt Polens Position als bedeutender digitaler Knotenpunkt in Mittel- und Osteuropa.

- Zum Beispiel eröffnete Atman im September 2025 seinen Vorzeigecampus WAW-3 in der Nähe von Warschau und startete das erste Colocation-Gebäude mit einer IT-Leistungskapazität von 14,4 MW, einer Dichte von 50 kW pro Rack und 6.324 qm IT-Fläche. Die Einrichtung wird vollständig mit 100% erneuerbarer Energie betrieben und ist für hochdichte Arbeitslasten ausgelegt. Sie setzt einen neuen Maßstab für skalierbare, leistungsstarke Colocation und unterstützt direkte Expressrouten zu globalen Cloud-Anbietern und Hyperscale-Partnern.

Sekundäres Wachstum in Krakau, Breslau und Danzig mit 25% Marktanteil

Diese Städte entwickeln sich zu starken Alternativen zu Warschau aufgrund niedrigerer Land- und Energiekosten. Investitionen von regionalen Betreibern und internationalen Entwicklern erhöhen die Kapazitätserweiterung. Ihre Nähe zu akademischen und Forschungszentren unterstützt innovationsgetriebene Industrien. Verbesserte Stromnetzkapazität erhöht die Zuverlässigkeit für großflächige Einrichtungen. Der polnische Colocation-Markt für Rechenzentren gewinnt durch diese aufstrebenden Hubs an geografischer Diversifikation. Er reduziert die Abhängigkeit von der Hauptstadt und zieht neue Unternehmenssegmente an.

- Zum Beispiel kündigte 1911 Data Centres eine Investition von 2 Milliarden PLN (552 Millionen USD) in ein neues 46 MW modulares Rechenzentrum in Wałbrzych an, das etwa 70 km von Breslau entfernt liegt, mit den ersten Bauphasen ab Q4 2025 und 16 MW, die bis Q1 2027 betriebsbereit sein sollen.

Andere Regionen einschließlich Posen und Łódź mit 13% Marktanteil

Kleinere Regionen entwickeln Edge-Colocation-Einrichtungen, die regionale Unternehmen und Logistiknetzwerke unterstützen. Diese Bereitstellungen sind darauf ausgelegt, die Abdeckung für latenzarme Anwendungen zu verbessern. Infrastruktur-Upgrades und die Integration erneuerbarer Energien erhöhen die regionale Attraktivität. Anreize der lokalen Regierung fördern neue Investitionen in strategischen Zonen. Der polnische Colocation-Markt für Rechenzentren profitiert von der verteilten Platzierung der Einrichtungen, unterstützt die ausgewogene nationale Infrastrukturentwicklung und die Netzwerkresilienz.

Wettbewerbseinblicke:

- Beyond.pl

- ATM

- Oktawave

- Atman

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Der Colocation-Markt für Rechenzentren in Polen zeichnet sich durch starken Wettbewerb zwischen lokalen Anbietern und globalen Hyperscale-Betreibern aus. Führende inländische Unternehmen wie Beyond.pl, Atman und Oktawave konzentrieren sich auf die Bereitstellung lokalisierter Dienstleistungen, latenzarme Konnektivität und nachhaltige Energienutzung. Globale Akteure wie Equinix, Digital Realty und AWS skalieren Kapazitäten und Interconnection-Dienste, um die cloudgetriebene Unternehmensnachfrage zu bedienen. Strategische Partnerschaften und Investitionen in grüne Infrastruktur prägen die Wettbewerbspositionierung. Betreiber erweitern Tier 3 und Tier 4 Einrichtungen, um Finanzdienstleistungen, Telekommunikation und Technologiekunden anzuziehen. Dies zeigt einen klaren Trend zu hochdichten, energieeffizienten Rechenzentrumsmodellen mit fortschrittlichen Interconnection-Fähigkeiten.

Neueste Entwicklungen:

- Im September 2025 eröffnete Atman die erste Phase seines WAW-3 Rechenzentrumscampus in Warschau, der 14,4 MW IT-Leistung bietet und die größte Einrichtung seiner Art in Polen darstellt. Diese Erweiterung, die auf die Unterstützung von Hochdichte- und KI-Workloads ausgelegt ist, stärkt Warschaus Position als wichtiger europäischer Datenhub. Atman trat im November 2024 auch der Amerikanischen Handelskammer in Polen bei und vertiefte damit seine strategischen Verbindungen weiter.

- Im September 2025 gab die polnische Regierung eine Zusammenarbeit mit der IRIS²-Initiative bekannt und verpflichtete sich, rund 548 Millionen USD in die Entwicklung von sechs Satelliten, einer Bodenstation und einer neuen Rechenzentrumseinrichtung zu investieren. Diese strategische Partnerschaft zielt darauf ab, die Raumfahrt-, Digital- und Colocation-Infrastruktur des Landes voranzutreiben und Polens Rolle als kritischer europäischer Datenhub zu stärken.

- Im Mai 2025 eröffnete Beyond.pl eine AI Factory auf seinem 100MW Rechenzentrumscampus in Posen, Polen. Angetrieben von Nvidia DGX B200 SuperPOD-Infrastruktur und Pure Storage FlashBlade positioniert diese Innovation Beyond.pl als Vorreiter in Mittel- und Osteuropa für die Bereitstellung von GPU-as-a-Service und souveränem Hochleistungsrechnen für die KI-Entwicklung.

- Im Februar 2025 kündigte Microsoft eine bedeutende Investition von rund 740 Millionen USD an, um seine Hyperscale-Cloud-Rechenzentrumsoperationen in Polen zu erweitern. Diese Erweiterung zielt darauf ab, die lokale Cloud-Kapazität und Colocation-Angebote zu verbessern und die fortgesetzte digitale Transformation des Landes sowie den Anstieg von Cloud-Computing und KI-getriebenen Technologien zu unterstützen.