Resumé:

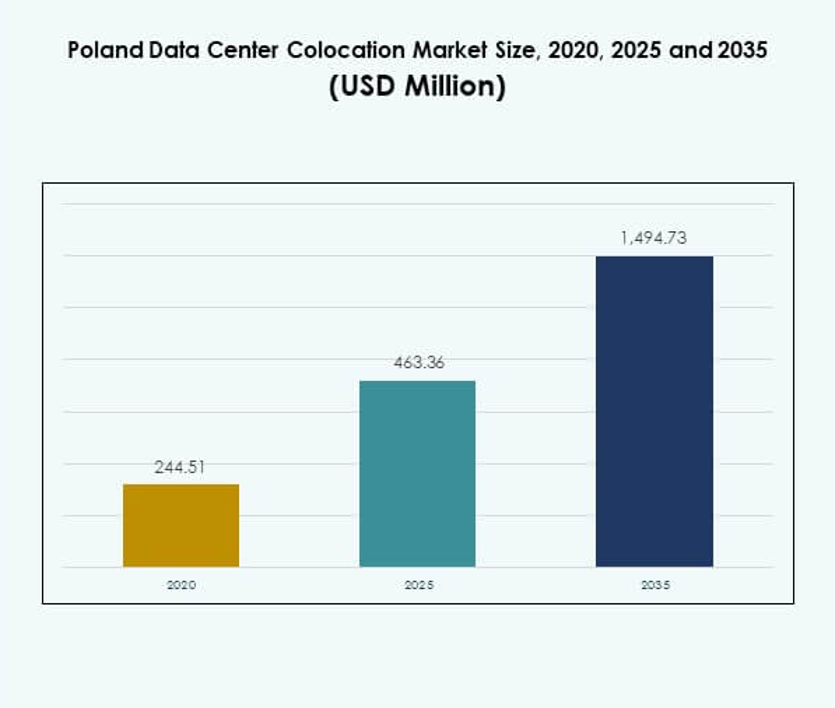

Markedet for colocation af datacentre i Polen blev vurderet til 244,51 millioner USD i 2020, nåede 463,36 millioner USD i 2025 og forventes at opnå 1.494,73 millioner USD i 2035 med en årlig vækstrate (CAGR) på 12,36% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for colocation af datacentre i Polen 2025 |

USD 463,36 Millioner |

| Markedsvækst for colocation af datacentre i Polen, CAGR |

12,36% |

| Markedsstørrelse for colocation af datacentre i Polen 2035 |

USD 1.494,73 Millioner |

Markedet drives af stigende virksomheders cloud-adoption, hyperscale-investeringer og øget efterspørgsel efter sikker digital infrastruktur. Virksomheder fokuserer på avanceret køling, brug af vedvarende energi og automatisering for at forbedre operationel effektivitet. Edge computing og hybride IT-modeller bliver nøgleaktører for AI-arbejdsbelastninger og realtidsdatabehandling. Markedet for colocation af datacentre i Polen spiller en strategisk rolle i at støtte forretningskontinuitet, skalerbarhed og bæredygtig vækst for både indenlandske og globale virksomheder.

Warszawa dominerer markedet som det primære datacenterknudepunkt på grund af stærk konnektivitet og avanceret infrastruktur. Byer som Poznań, Kraków og Wrocław er ved at blive sekundære knudepunkter, der tiltrækker investeringer fra operatører, der udvider deres tilstedeværelse. Polens geografiske position i Centraleuropa styrker dens appel som en vigtig digital gateway, der understøtter lav-latensforbindelser på tværs af kontinentet og forstærker dens betydning i regional infrastrukturvækst.

Markedsdrivere

Stigende virksomheders cloud-adoption og udvidelse af digital infrastruktur

Hurtig digital transformation på tværs af sektorer driver storskala investeringer i avanceret infrastruktur. Virksomheder adopterer hybride og multi-cloud-modeller for at forbedre operationel fleksibilitet og minimere nedetid. Cloud-tjenesteudbydere udvider regionale tilgængelighedszoner for at imødekomme den voksende efterspørgsel fra virksomheder. Implementeringen af edge computing øges for at understøtte lav-latens arbejdsbelastninger på tværs af detailhandel, bank og fremstilling. Regeringens digitaliseringsprogrammer accelererer yderligere adoptionsraterne. Markedet for colocation af datacentre i Polen drager fordel af stærk virksomhedsmigration mod fleksibel IT-infrastruktur. Det understøtter strategiske forretningskontinuitetsplaner for både indenlandske og internationale organisationer.

Fremskridt inden for vedvarende energi og bæredygtig datacenterdrift

Den voksende vægt på energieffektivitet ændrer strukturen af moderne faciliteter. Operatører integrerer vedvarende energikilder for at reducere driftsomkostninger og opfylde ESG-mål. Avancerede kølesystemer og løsninger til genvinding af spildvarme forbedrer effektiviteten af energiforbruget. Certificeringer for grønne bygninger bliver en nøglefaktor for at tiltrække virksomhedskunder. Denne ændring tilpasser infrastrukturen til EU’s klimapolitikker og energiovergangsmål. Det styrker Polens positionering i det regionale colocation-landskab. Det opfordrer også investorer til at prioritere bæredygtige infrastrukturudviklinger, der er i overensstemmelse med reguleringsmål og kundebehov.

- For eksempel driver Beyond.pl (en førende datacenteroperatør i Polen) sine Poznań- og Warszawa-campusser udelukkende med vedvarende energi, er forpligtet til en årlig PUE under 1,2 og var den første operatør i Polen til at bekræfte fuld vedvarende energiforsyning til sin campus, som rapporteret i september 2024 og regelmæssigt nævnt i innovationsledelseserklæringer fra deres ledelse.

Strategisk positionering som et central-europæisk forbindelsesknudepunkt

Polens geografiske placering giver strategisk adgang til store europæiske dataruter. Det muliggør lav-latens forbindelse til Vesteuropa og baltiske regioner. Hyperscale-operatører udvider investeringer for at styrke Polens rolle som et regionalt knudepunkt. Stærk fiberinfrastruktur og udvidelse af undersøiske kabler forbedrer forbindelsens pålidelighed. Warszawa forbliver en primær gateway, mens sekundære byer tiltrækker kapacitetsudvidelse. Det polske datacenter colocation-marked opnår konkurrencestyrke fra denne geografiske fordel. Det gør det muligt for virksomheder at reducere latens, forbedre netværksydelse og udvide serviceområdet effektivt.

- For eksempel tilbyder Equinix’s WA3-datacenter i Warszawa direkte adgang til vigtige europæiske fiber-rygradsnetværk, som understøtter carrier-neutral peering og sammenkobling til DE-CIX-udvekslingen, hvilket forbedrer lav-latens multinational forbindelse for kunder og styrker Polens rolle som en digital gateway i Centraleuropa.

Voksende efterspørgsel efter colocation-tjenester fra digitale indfødte industrier

Digital-first virksomheder driver et skift mod skalerbare og sikre colocation-faciliteter. E-handel, fintech og medieindustrier udvider hurtigt deres infrastrukturaftryk. AI- og big data-arbejdsbelastninger kræver høj beregningskapacitet og sikre hostingmiljøer. Colocation gør det muligt for disse industrier at skalere uden store indledende kapitalinvesteringer. Denne efterspørgsel øger investeringer i avancerede faciliteter med højere strømtæthed. Det polske datacenter colocation-marked udnytter denne stigning til at tiltrække både indenlandske og internationale virksomheder. Det forbedrer langsigtet infrastrukturel modstandsdygtighed og understøtter regional vækst i den digitale økonomi.

Markedsudviklinger

Udvidelse af edge computing for at understøtte lav-latens applikationer

Udrulning af edge computing vokser i takt med kravene til realtidsservice. Virksomheder inden for logistik, e-handel og fremstilling adopterer distribuerede edge-noder for at behandle data tættere på slutbrugerne. Operatører implementerer mikrodatacentre for at reducere latens og forbedre serviceeffektiviteten. Integration med IoT-netværk muliggør hurtigere og mere præcise analyser. Det polske datacenter colocation-marked afspejler dette skift mod decentraliseret infrastruktur. Det understøtter moderne anvendelsestilfælde som smarte byer og automatiserede produktionssystemer. Det skaber også nye indtægtsstrømme for colocation-udbydere, der målretter nicheindustrier.

Øget investering i hyperscale- og interconnection-faciliteter

Hyperscale-operatører udvider kapaciteten for at imødekomme stigende datatrafik på tværs af virksomhedsegmenter. Interconnection-hubs opgraderes for at understøtte multi-cloud-forbindelse og høj netværksydelse. Virksomheder søger fleksible colocation-løsninger integreret med cloud-platforme. Direkte interconnects til globale cloud-udbydere forbedrer servicemodstandsdygtigheden. Højkapacitets fibernetværk og carrier-neutrale faciliteter bliver strategiske investeringsmål. Det polske datacenter-colocation-marked drager fordel af denne voksende hyperscale-tilstedeværelse. Det styrker landets rolle i at understøtte missionkritiske digitale arbejdsbyrder og regional forbindelse.

Integration af AI og automatisering til optimering af datacentre

AI-baserede energistyrings- og prædiktive vedligeholdelsesløsninger bliver mainstream. Operatører implementerer intelligente kontrolsystemer for at reducere nedetid og driftsomkostninger. AI-algoritmer forbedrer ressourceallokering og effektiviteten af belastningsbalancering. Automatisering forbedrer sikkerhedsovervågning, præstationssporing og hændelsesreaktionsevner. Faciliteter udvikler sig til at levere autonome, selvoptimerende miljøer for virksomheder. Det polske datacenter-colocation-marked afspejler dette skift mod intelligent infrastrukturdrift. Det styrker konkurrencedygtigheden hos regionale operatører og tiltrækker virksomhedskunder med avancerede præstationsbehov.

Skift mod modulære og skalerbare facilitetdesigns

Modulært design muliggør hurtigere implementering af højkapacitetsfaciliteter til lavere omkostninger. Operatører anvender præfabrikerede moduler for at forbedre byggetidslinjer og driftsfleksibilitet. Denne designtrend understøtter tilpasset kapacitetsudvidelse uden fuldstændige genopbygninger. Skalerbare konfigurationer tilpasses svingende virksomhedsefterspørgsel. Operatører kan optimere strøm og køling baseret på arbejdsbyrdefordeling. Det polske datacenter-colocation-marked omfavner modulær infrastruktur for at imødekomme hurtig kapacitetsvækst. Det forbedrer time-to-market for nye implementeringer og øger tilpasningsevnen til udviklende digitale behov.

Markedsudfordringer

Højt energibehov og begrænsninger i elnettet påvirker udvidelsesplaner

Stigende energiforbrug skaber pres på Polens nationale elnet. Datacenterdrift kræver stabil elektricitetstilførsel med minimale afbrydelser. Begrænset tilgængelighed af vedvarende energikapacitet komplicerer bæredygtighedsmål. Operatører står over for længere tidslinjer for at sikre pålidelige energikilder til nye projekter. Opgraderinger af elnettet forbliver ujævne på tværs af regioner, hvilket bremser kapacitetsudvidelse uden for Warszawa. Det polske datacenter-colocation-marked står over for højere driftsrisici på grund af energibegrænsninger. Det presser operatører til at udforske avancerede energistyringsløsninger og langsigtede elindkøbsaftaler.

Regulatorisk kompleksitet og forsinkelser i godkendelser af infrastrukturudvikling

Strenge miljø- og bygningsregler øger efterlevelsesomkostningerne for operatører. Forsinkelser i tilladelsesprocesser påvirker projektplaner og investeringsbeslutninger. Usikkerhed omkring skatteincitamenter og zonelove skaber planlægningsudfordringer. Komplekse rapporteringskrav relateret til energiforbrug og emissioner øger de administrative byrder. Mindre aktører har svært ved at konkurrere med hyperscale-operatører under disse reguleringsforhold. Det polske datacenter-colocation-marked oplever langsommere udrulningstider for faciliteter i regioner med begrænset administrativ kapacitet. Det opmuntrer til konsolidering blandt større udbydere, der kan navigere i reguleringsrammerne mere effektivt.

Markedsmuligheder

Udvidelse af AI, 5G og IoT-drevet infrastrukturbehov

Næste generations teknologier skaber stærk efterspørgsel efter lokaliseret computerkraft. 5G-udrulninger muliggør lav-latens tjenester, der kræver regional infrastruktur. AI-applikationer har brug for højtydende computere, der er hostet i sikre og skalerbare faciliteter. Colocation-operatører kan fange dette voksende segment gennem strategiske investeringer. Det polske datacenter-colocation-marked drager fordel af virksomheder, der søger hybride hostingmiljøer. Det understøtter et bredere økosystem af digitale applikationer, der driver langsigtet infrastrukturudvidelse.

Stærk investorinteresse i bæredygtige og grønne datacentre

Investorer prioriterer lav-karbon og energieffektive faciliteter i hele Europa. Polens planer for integration af vedvarende energi er i tråd med grønne investeringstrends. Udviklere, der anvender avancerede køle- og varmegenvindingsteknologier, tiltrækker stærk finansiering. Grøn-certificerede colocation-faciliteter tilbyder omkostningsfordele i forhold til ældre systemer. Det polske datacenter-colocation-marked står til at drage fordel af ESG-fokuseret finansiering. Det styrker investorernes tillid og fremskynder langsigtet infrastrukturmodernisering.

Markedssegmentering

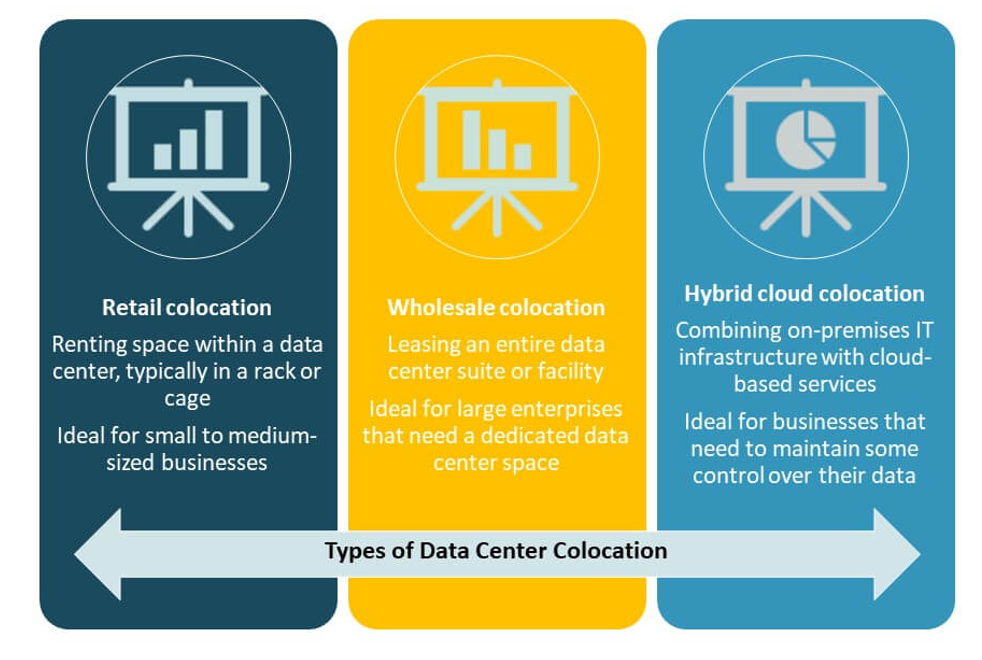

Efter type

Detailcolocation dominerer segmentet med stærk efterspørgsel fra SMV’er og digital-first virksomheder. Dens fleksibilitet og omkostningseffektivitet gør den attraktiv for virksomheder, der har brug for skalerbar kapacitet. Engroscolocation vinder frem med cloud-udbydere, der udvider regional tilgængelighed. Hybrid cloud-colocation vokser støt på grund af virksomheders adoption af blandede infrastrukturmodeller. Det polske datacenter-colocation-marked drager fordel af denne diversificerede struktur, der understøtter forskellige operationelle skalaer og forretningsmodeller.

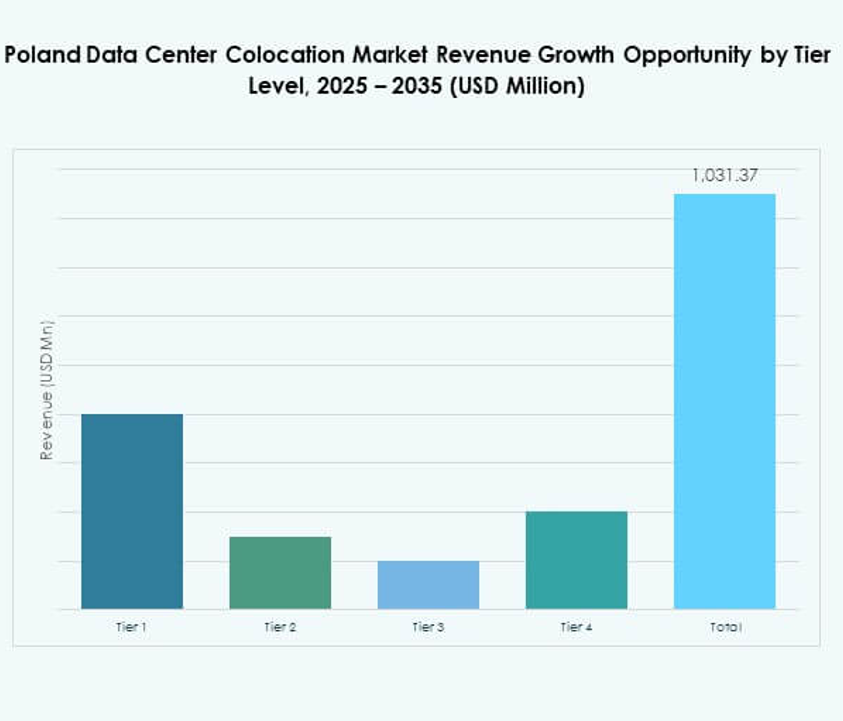

Efter tier-niveau

Tier 3-faciliteter fører segmentet med den største andel, drevet af deres høje pålidelighed og oppetidskapaciteter. Tier 4-faciliteter udvider sig i byknudepunkter for at imødekomme hyperscale-krav. Tier 1- og Tier 2-faciliteter opretholder en mindre tilstedeværelse og betjener edge-udrulninger og lokale virksomheder. Operatører fokuserer på højere tier-certificeringer for at opfylde SLA-forpligtelser. Det polske datacenter-colocation-marked er i overensstemmelse med globale standarder gennem disse tier-investeringer, hvilket sikrer robust servicelevering.

Efter virksomhedsstørrelse

Store virksomheder dominerer segmentet på grund af deres store investeringer i IT-infrastruktur og compliance-drevne operationer. SMV’er øger adoptionsraterne med efterspørgsel efter fleksible og overkommelige colocation-tjenester. Virksomheder på tværs af industrier foretrækker faciliteter, der tilbyder hybrid IT-integrationsmuligheder. Det styrker deres operationelle modstandsdygtighed og skalerbarhed. Det polske datacenter-colocation-marked afspejler denne dobbelte efterspørgselsstruktur, der understøtter både globale virksomheder og lokal forretningsvækst.

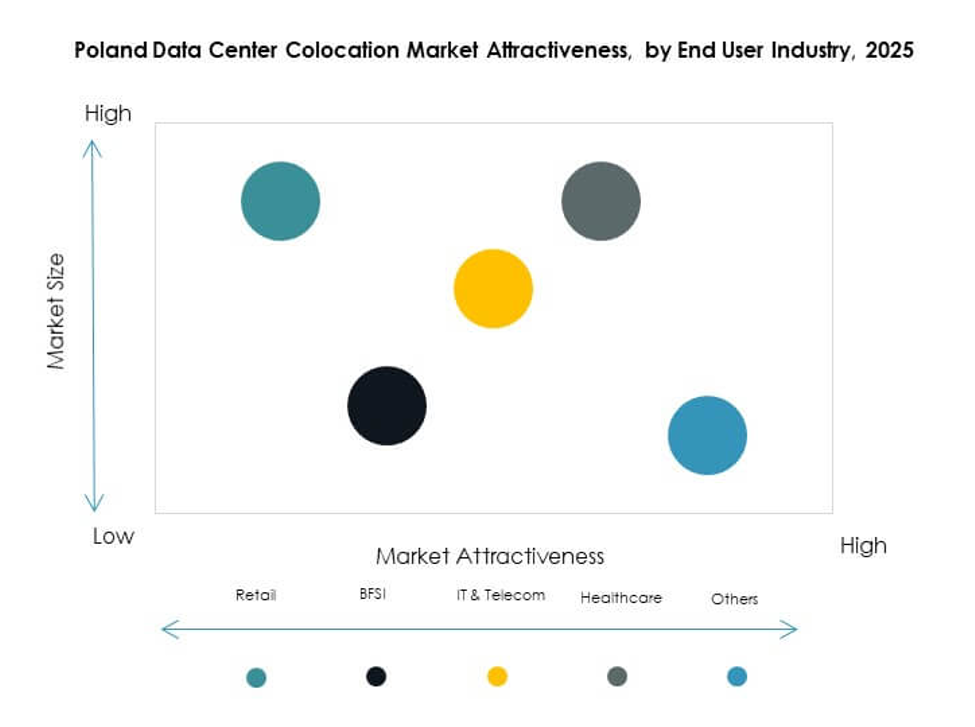

Efter Slutbrugerindustri

IT og telekommunikation har den største andel, drevet af stærk cloud-adoption og udvidelse af netværkstjenester. BFSI følger tæt, da det kræver sikker, lav-latens infrastruktur til kritiske arbejdsbelastninger. Sundhedssektoren får større betydning med hosting af digitale sundhedsoptegnelser og telemedicinsk support. Efterspørgslen inden for medier og underholdning stiger med indholdsstreaming og spilletjenester. Detailhandel og andre industrier bidrager gennem e-handel og logistikudvidelse. Det polske datacenter-colocation-marked udnytter denne brede sektorefterspørgsel til at opretholde kapacitetsvækst.

Regionale Indsigter

Warszawa som det Centrale Colocation-knudepunkt med 62% Markedsandel

Warszawa fører det regionale marked på grund af sin avancerede konnektivitet, dataudvekslingsinfrastruktur og nærhed til store finansielle og cloud-institutioner. Dets fibernetværk og interkonnektionsdensitet tiltrækker hyperskala-operatører og virksomheder. Stærk energiinfrastruktur sikrer stabile facilitetsoperationer. Det polske datacenter-colocation-marked bruger Warszawa som sin strategiske base for grænseoverskridende dataflow. Det styrker Polens position som en vigtig digital node i Centrale- og Østeuropa.

- For eksempel åbnede Atman sit flagskib WAW-3 datacenter-campus nær Warszawa i september 2025, hvor det første colocation-bygning blev lanceret med 14,4 MW IT-strømkapacitet, 50 kW per rack-densitet og 6.324 kvm IT-gulvareal. Faciliteterne drives udelukkende af 100% vedvarende energi og er designet til høj-densitets arbejdsbelastninger. Det sætter en ny standard for skalerbar, højtydende colocation og understøtter direkte ekspresruter til globale cloud-udbydere og hyperskala-partnere.

Sekundær Vækst i Kraków, Wrocław og Gdańsk med 25% Markedsandel

Disse byer fremstår som stærke alternativer til Warszawa på grund af lavere jord- og energipriser. Investeringer fra regionale operatører og internationale udviklere øger kapacitetsudvidelsen. Deres nærhed til akademiske og forskningscentre understøtter innovationsdrevne industrier. Forbedret kapacitet i elnettet øger pålideligheden for store faciliteter. Det polske datacenter-colocation-marked opnår geografisk diversificering fra disse nye knudepunkter. Det reducerer afhængigheden af hovedstaden og tiltrækker nye virksomhedsegmenter.

- For eksempel annoncerede 1911 Data Centres en investering på PLN 2 milliarder ($552 millioner) i et nyt 46 MW modulært datacenter i Wałbrzych, beliggende cirka 70 km fra Wrocław, med de indledende byggeetaper, der starter i Q4 2025, og 16 MW forventes at være operationelle i Q1 2027.

Andre Regioner Inklusive Poznań og Łódź med 13% Markedsandel

Mindre regioner udvikler edge colocation-faciliteter, der understøtter regionale virksomheder og logistiknetværk. Disse installationer er designet til at forbedre dækningen for lav-latens applikationer. Infrastrukturforbedringer og integration af vedvarende energi forbedrer den regionale attraktivitet. Lokale regeringsincitamenter opmuntrer til nye investeringer i strategiske zoner. Det polske datacenter-colocation-marked drager fordel af distribueret facilitetplacering, der understøtter balanceret national infrastrukturudvikling og netværksrobusthed.

Konkurrenceindsigt:

- Beyond.pl

- ATM

- Oktawave

- Atman

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Det polske datacenter-colocation-marked har stærk konkurrence mellem lokale udbydere og globale hyperscale-operatører. Ledende indenlandske virksomheder som Beyond.pl, Atman og Oktawave fokuserer på lokaliseret servicelevering, lav-latensforbindelse og bæredygtig energianvendelse. Globale aktører som Equinix, Digital Realty og AWS skalerer kapacitet og interkonnektionstjenester for at imødekomme den cloud-drevne efterspørgsel fra virksomheder. Strategiske partnerskaber og investeringer i grøn infrastruktur former den konkurrenceprægede positionering. Operatører udvider Tier 3 og Tier 4 faciliteter for at tiltrække finansielle tjenester, telekommunikation og teknologikunder. Det viser et klart skift mod høj-densitets, energieffektive datacenter-modeller med avancerede interkonnektionsevner.

Seneste udviklinger:

- I september 2025 åbnede Atman den første fase af sit WAW-3 datacenter-campus i Warszawa, med levering af 14,4MW IT-kraft og markerede den største facilitet af sin art i Polen. Designet til at understøtte høj-densitets og AI-arbejdsbelastninger, styrker denne udvidelse Warszawas position som et vigtigt europæisk datahub. Atman tilsluttede sig også det Amerikanske Handelskammer i Polen i november 2024, hvilket yderligere uddyber sine strategiske forbindelser.

- I september 2025 afslørede den polske regering et samarbejde med IRIS²-initiativet, hvor de forpligtede sig til omkring 548 millioner USD for at udvikle seks satellitter, en jordstation og en ny datacenterfacilitet. Dette strategiske partnerskab sigter mod at fremme landets rum-, digitale og colocation-infrastruktur, hvilket styrker Polens rolle som et kritisk europæisk datahub.

- I maj 2025 lancerede Beyond.pl en AI Factory på sit 100MW datacenter-campus i Poznan, Polen. Drevet af Nvidia DGX B200 SuperPOD-infrastruktur og Pure Storage FlashBlade, positionerer denne innovation Beyond.pl som en pioner i Centraleuropa og Østeuropa for at levere GPU-as-a-Service og suveræn højtydende computing til AI-udvikling.

- I februar 2025 annoncerede Microsoft en betydelig investering på omkring 740 millioner USD for at udvide sine hyperscale cloud-datacenteroperationer i Polen. Denne udvidelse er skræddersyet til at forbedre lokal cloud-kapacitet og colocation-tilbud, der understøtter landets fortsatte digitale transformation og stigning i cloud computing og AI-drevne teknologier.