Sammanfattning:

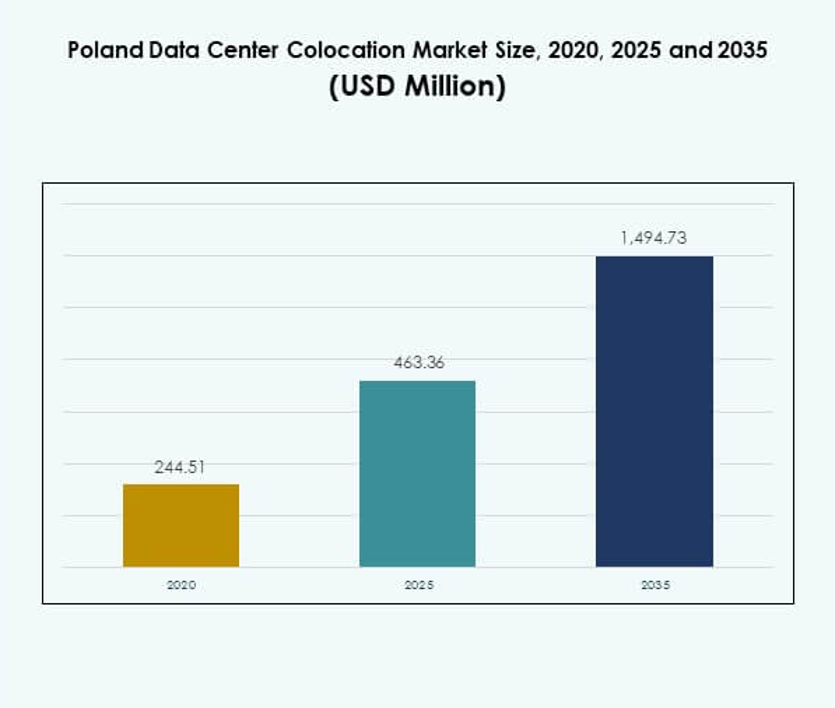

Marknaden för datacenterkolokation i Polen värderades till 244,51 miljoner USD år 2020, nådde 463,36 miljoner USD år 2025 och förväntas uppnå 1 494,73 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,36% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterkolokation i Polen 2025 |

USD 463,36 miljoner |

| Marknadens CAGR för datacenterkolokation i Polen |

12,36% |

| Marknadsstorlek för datacenterkolokation i Polen 2035 |

USD 1 494,73 miljoner |

Marknaden drivs av ökad företagsadoption av molntjänster, hyperskaliga investeringar och ökad efterfrågan på säker digital infrastruktur. Företag fokuserar på avancerad kylning, användning av förnybar energi och automation för att förbättra operativ effektivitet. Edge computing och hybrid IT-modeller blir viktiga möjliggörare för AI-arbetsbelastningar och realtidsdatabehandling. Marknaden för datacenterkolokation i Polen spelar en strategisk roll i att stödja affärskontinuitet, skalbarhet och hållbar tillväxt för både inhemska och globala företag.

Warszawa dominerar marknaden som den primära datacenterhubben tack vare stark anslutning och avancerad infrastruktur. Städer som Poznań, Kraków och Wrocław framträder som sekundära hubbar och lockar investeringar från operatörer som expanderar sin närvaro. Polens geografiska position i Centraleuropa stärker dess attraktionskraft som en viktig digital port, vilket stöder låg-latens interkonnektioner över kontinenten och förstärker dess betydelse i regional infrastrukturutveckling.

Marknadsdrivkrafter

Ökad företagsadoption av molntjänster och expansion av digital infrastruktur

Snabb digital transformation över sektorer driver storskaliga investeringar i avancerad infrastruktur. Företag adopterar hybrid- och multi-molnmodeller för att förbättra operativ flexibilitet och minimera driftstopp. Molntjänstleverantörer expanderar regionala tillgänglighetszoner för att möta den växande företagsdemanden. Implementeringen av edge computing ökar för att stödja låg-latens arbetsbelastningar inom detaljhandel, bank och tillverkning. Regeringens digitaliseringsprogram accelererar ytterligare adoptionshastigheterna. Marknaden för datacenterkolokation i Polen drar nytta av stark företagsmigration mot flexibel IT-infrastruktur. Den stödjer strategiska affärskontinuitetsplaner för både inhemska och internationella organisationer.

Framsteg inom förnybar energi och hållbar drift av datacenter

Ökat fokus på energieffektivitet omformar strukturen för moderna anläggningar. Operatörer integrerar förnybara energikällor för att minska driftskostnader och uppfylla ESG-mål. Avancerade kylsystem och lösningar för återvinning av spillvärme förbättrar effektiviteten i energianvändningen. Certifieringar för gröna byggnader blir en nyckelfaktor för att attrahera företagskunder. Denna förändring anpassar infrastrukturen till EU:s klimatpolitik och mål för energiomställning. Det stärker Polens positionering i den regionala colocation-marknaden. Det uppmuntrar också investerare att prioritera hållbar infrastrukturutveckling som överensstämmer med regleringsmål och kundernas efterfrågan.

- Till exempel driver Beyond.pl (en ledande datacenteroperatör i Polen) sina campus i Poznań och Warszawa helt med förnybar energi, är engagerad i en årlig PUE under 1,2, och var den första operatören i Polen som bekräftade full förnybar energiförsörjning för sitt campus, som rapporterades i september 2024 och regelbundet citeras i innovationsledarskapsuttalanden från deras ledning.

Strategisk Positionering som ett Central Europeiskt Anslutningsnav

Polens geografiska läge ger strategisk tillgång till stora europeiska datarutter. Det möjliggör låg latens-anslutning till Västeuropa och Baltikum. Hyperscale-operatörer utökar investeringar för att stärka Polens roll som ett regionalt nav. Stark fiberinfrastruktur och expansion av undervattenskablar förbättrar anslutningspålitligheten. Warszawa förblir en primär port, medan sekundära städer lockar kapacitetsexpansion. Den polska datacenter-colocation-marknaden får konkurrensfördelar från denna geografiska fördel. Det möjliggör för företag att minska latens, förbättra nätverksprestanda och effektivt utöka tjänstetäckningen.

- Till exempel erbjuder Equinixs WA3-datacenter i Warszawa direkt tillgång till viktiga europeiska fiberstommar, vilket stödjer operatörsneutral peering och sammankoppling till DE-CIX-utbytet, vilket förbättrar låg latens-multinationell anslutning för kunder och stärker Polens roll som en digital port i Centraleuropa.

Ökad Efterfrågan på Colocation-tjänster från Digitala Inhemska Industrier

Digitala först-företag driver en förändring mot skalbara och säkra colocation-anläggningar. E-handel, fintech och medieindustrier expanderar sina infrastrukturavtryck snabbt. AI och big data-arbetsbelastningar kräver hög beräkningskapacitet och säkra värdmiljöer. Colocation möjliggör för dessa industrier att skala utan stora initiala kapitalinvesteringar. Denna efterfrågan ökar investeringarna i avancerade anläggningar med högre effekttäthet. Den polska datacenter-colocation-marknaden utnyttjar denna ökning för att attrahera både inhemska och internationella företag. Det förbättrar långsiktig infrastrukturresiliens och stödjer regional tillväxt av den digitala ekonomin.

Marknadstrender

Expansion av Edge Computing för att Stödja Låg Latens-applikationer

Utbyggnaden av edge computing växer i takt med kraven på realtidsservice. Företag inom logistik, e-handel och tillverkning antar distribuerade edge-noder för att bearbeta data närmare slutanvändarna. Operatörer implementerar mikrodatacenter för att minska latens och förbättra serviceeffektiviteten. Integration med IoT-nätverk möjliggör snabbare och mer exakt analys. Den polska datacenter-colocation-marknaden speglar denna övergång mot decentraliserad infrastruktur. Det stödjer moderna användningsfall som smarta städer och automatiserade produktionssystem. Det skapar också nya intäktsströmmar för colocation-leverantörer som riktar sig mot nischindustrier.

Ökade investeringar i hyperskala och sammankopplingsanläggningar

Hyperskalaoperatörer utökar kapaciteten för att möta den ökande datatrafiken inom företagssegmenten. Sammankopplingshubbar uppgraderas för att stödja multi-molnanslutning och hög nätverksprestanda. Företag söker flexibla kolokationslösningar integrerade med molnplattformar. Direkta sammankopplingar till globala molnleverantörer förbättrar tjänstens motståndskraft. Högkapacitetsfiber-nätverk och operatörsneutrala anläggningar blir strategiska investeringsmål. Den polska datacenterkolokationsmarknaden drar nytta av denna växande hyperskalapresens. Det stärker landets roll i att stödja affärskritiska digitala arbetsbelastningar och regional anslutning.

Integration av AI och automation för datacenteroptimering

AI-baserade energihanterings- och prediktiva underhållslösningar blir allt vanligare. Operatörer implementerar intelligenta styrsystem för att minska stillestånd och driftskostnader. AI-algoritmer förbättrar resursallokering och lastbalanseringseffektivitet. Automation förbättrar säkerhetsövervakning, prestandaspårning och incidentresponsförmåga. Anläggningar utvecklas för att leverera autonoma, självoptimerande miljöer för företag. Den polska datacenterkolokationsmarknaden speglar denna övergång mot intelligenta infrastrukturdrift. Det stärker konkurrenskraften hos regionala operatörer och lockar företagskunder med avancerade prestandabehov.

Skifte mot modulära och skalbara anläggningsdesigner

Modulär design möjliggör snabbare implementering av högkapacitetsanläggningar till lägre kostnader. Operatörer antar prefabricerade moduler för att förbättra byggtider och operationell flexibilitet. Denna designtrend stöder anpassad kapacitetsutvidgning utan fullständiga ombyggnader. Skalbara konfigurationer anpassar sig efter varierande företagsbehov. Operatörer kan optimera kraft och kylning baserat på arbetsbelastningsfördelning. Den polska datacenterkolokationsmarknaden omfamnar modulär infrastruktur för att möta snabb kapacitetstillväxt. Det förbättrar tid-till-marknad för nya implementeringar och förbättrar anpassningsförmågan till föränderliga digitala behov.

Marknadsutmaningar

Hög energiefterfrågan och begränsningar i elnätet påverkar expansionsplaner

Ökande energiförbrukning skapar tryck på Polens nationella elnät. Datacenterdrift kräver stabil elförsörjning med minimala avbrott. Begränsad tillgång till förnybar energikapacitet komplicerar hållbarhetsmålen. Operatörer står inför längre tidslinjer för att säkra tillförlitliga energikällor för nya projekt. Uppgraderingar av elnätet är ojämna över regioner, vilket saktar ner kapacitetsexpansion utanför Warszawa. Den polska datacenterkolokationsmarknaden står inför högre operativa risker på grund av energibegränsningar. Det driver operatörer att utforska avancerade energihanteringslösningar och långsiktiga kraftköpsavtal.

Regulatorisk komplexitet och förseningar i godkännanden för infrastrukturutveckling

Strikta miljö- och byggnadsregler ökar efterlevnadskostnaderna för operatörer. Förseningar i tillståndsprocesser påverkar projektens tidslinjer och investeringsbeslut. Osäkerhet kring skatteincitament och zonlagar skapar planeringsutmaningar. Komplexa rapporteringskrav relaterade till energiförbrukning och utsläpp ökar administrativa bördor. Mindre aktörer har svårt att konkurrera med hyperskaliga operatörer under dessa regleringsvillkor. Marknaden för datacenterkolokation i Polen står inför långsammare utrullningstider i regioner med begränsad administrativ kapacitet. Det uppmuntrar konsolidering bland större leverantörer som kan navigera i regelverken mer effektivt.

Marknadsmöjligheter

Expansion av AI, 5G och IoT-driven infrastruktur efterfrågan

Nästa generations teknologier skapar stark efterfrågan på lokaliserad datorkraft. 5G-utbyggnader möjliggör tjänster med låg latens som kräver regional infrastruktur. AI-applikationer behöver högpresterande beräkningar som är värd i säkra och skalbara anläggningar. Kolokationsoperatörer kan fånga detta växande segment genom strategiska investeringar. Marknaden för datacenterkolokation i Polen gynnas av företag som söker hybridvärdmiljöer. Det stöder ett bredare ekosystem av digitala applikationer som driver långsiktig infrastrukturutbyggnad.

Starkt investerarintresse för hållbara och gröna datacenter

Investerare prioriterar låga koldioxid- och energieffektiva anläggningar över hela Europa. Polens planer för integration av förnybar energi överensstämmer med trender för gröna investeringar. Utvecklare som antar avancerade kyl- och värmeåtervinningstekniker attraherar stark finansiering. Gröncertifierade kolokationsanläggningar erbjuder kostnadsfördelar över äldre system. Marknaden för datacenterkolokation i Polen har potential att dra nytta av ESG-fokuserad finansiering. Det stärker investerarnas förtroende och påskyndar långsiktig modernisering av infrastrukturen.

Marknadssegmentering

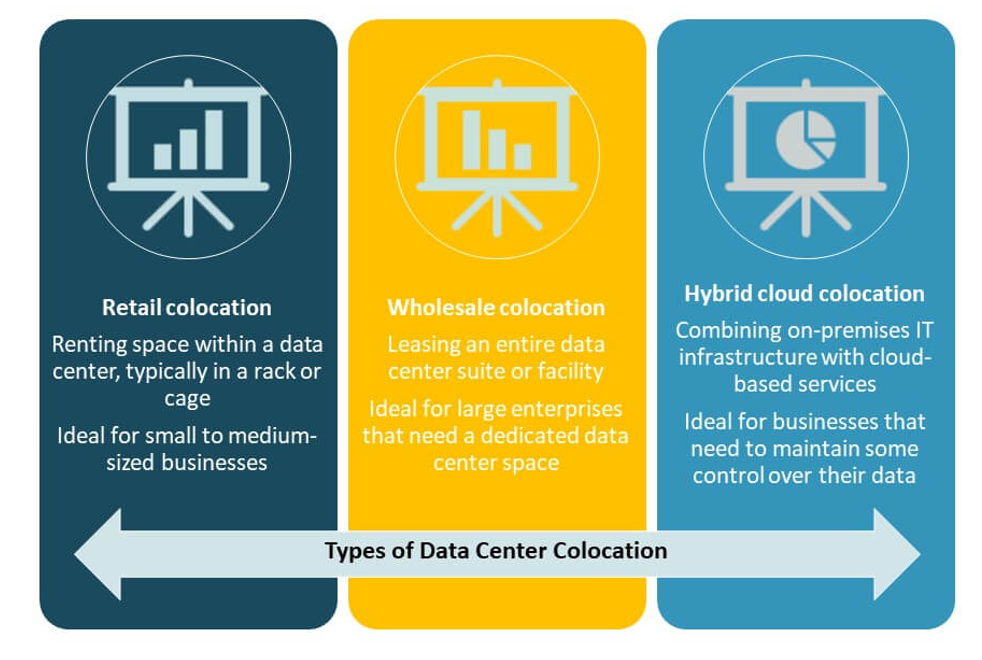

Efter Typ

Detaljhandelskolokation dominerar segmentet med stark efterfrågan från små och medelstora företag samt digitala förstaföretag. Dess flexibilitet och kostnadseffektivitet gör det attraktivt för företag som behöver skalbar kapacitet. Grossistkolokation vinner mark med molnleverantörer som expanderar regional tillgänglighet. Hybridmolnkolokation växer stadigt på grund av företags antagande av blandade infrastrukturmodeller. Marknaden för datacenterkolokation i Polen gynnas av denna diversifierade struktur som stöder olika operativa skalor och affärsmodeller.

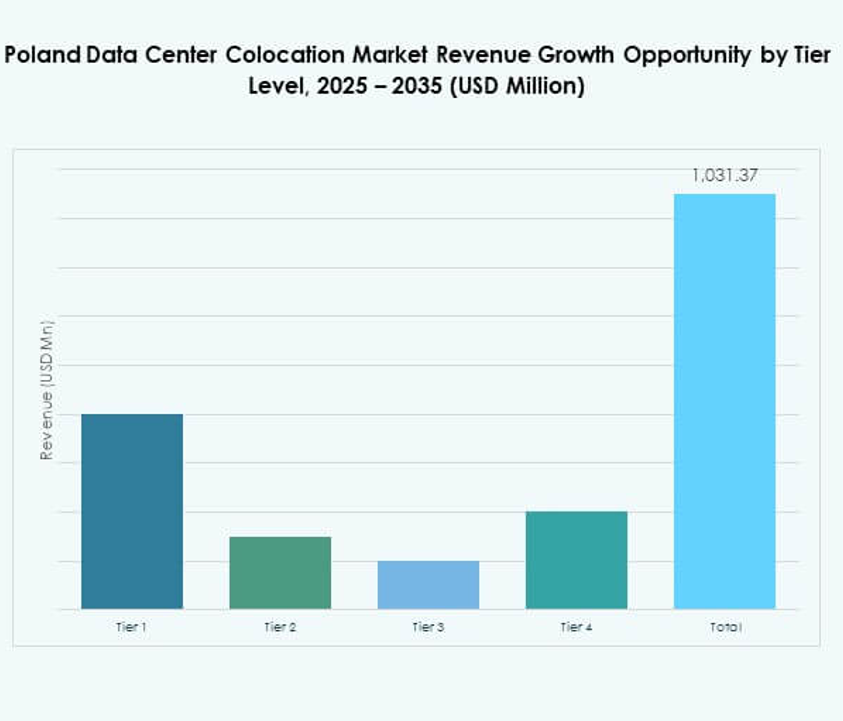

Efter Nivå

Tier 3-anläggningar leder segmentet med den största andelen, drivet av deras höga tillförlitlighet och drifttid. Tier 4-anläggningar expanderar i urbana nav för att möta hyperskaliga krav. Tier 1 och Tier 2-anläggningar har en mindre närvaro och betjänar edge-implementeringar och lokala företag. Operatörer fokuserar på högre nivåcertifieringar för att uppfylla SLA-åtaganden. Marknaden för datacenterkolokation i Polen anpassar sig till globala standarder genom dessa nivåinvesteringar och säkerställer robust tjänsteleverans.

Efter Företagsstorlek

Stora företag dominerar segmentet på grund av deras stora investeringar i IT-infrastruktur och efterlevnadsdrivna operationer. Små och medelstora företag ökar antagandet med efterfrågan på flexibla och prisvärda kolokationstjänster. Företag inom olika branscher föredrar anläggningar som erbjuder hybrid IT-integrationsalternativ. Det stärker deras operativa motståndskraft och skalbarhet. Marknaden för datacenterkolokation i Polen speglar denna dubbla efterfrågestruktur och stöder både globala företag och lokal affärstillväxt.

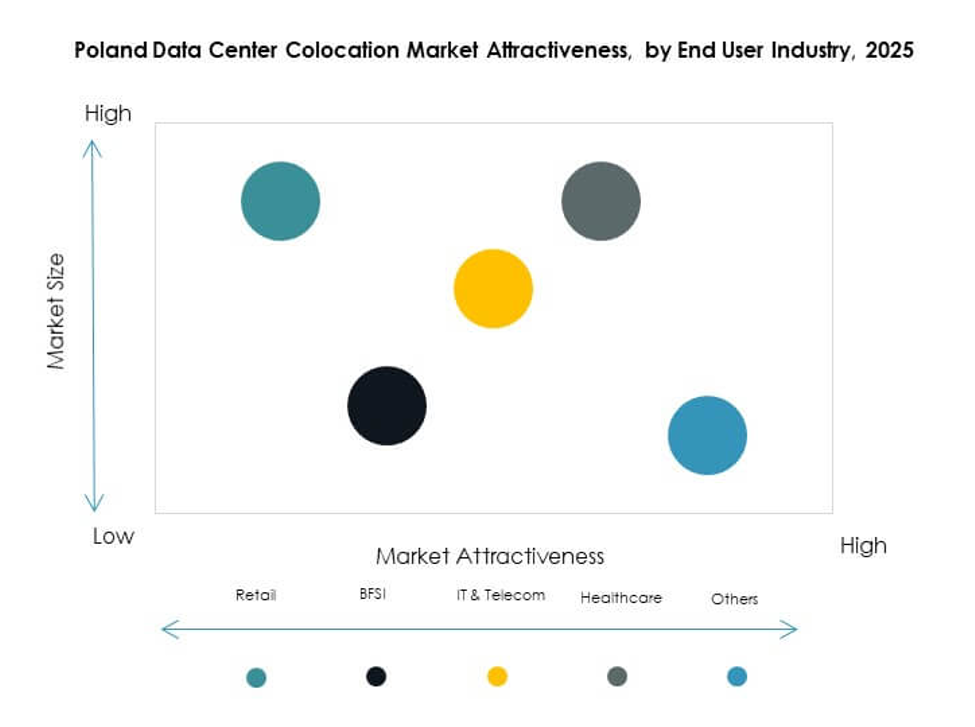

Efter slutanvändarindustri

IT och telekom har den största andelen, drivet av stark molnanvändning och utvidgning av nätverkstjänster. BFSI följer tätt efter och kräver säker, låg-latens infrastruktur för kritiska arbetsbelastningar. Hälso- och sjukvården blir allt viktigare med digitala journaler och stöd för telemedicin. Efterfrågan inom media och underhållning ökar med innehållsströmning och speltjänster. Detaljhandel och andra industrier bidrar genom e-handel och logistikexpansion. Den polska datacenterkolokationsmarknaden utnyttjar denna breda sektoriella efterfrågan för att upprätthålla kapacitetstillväxt.

Regionala insikter

Warszawa som den centrala kolokationsnavet med 62% marknadsandel

Warszawa leder den regionala marknaden tack vare sin avancerade anslutning, dataväxlingsinfrastruktur och närhet till stora finansiella och molninstitutioner. Dess fibernätverk och interkonnektionsdensitet lockar hyperskaliga operatörer och företag. Stark energiinfrastruktur säkerställer stabil drift av anläggningar. Den polska datacenterkolokationsmarknaden använder Warszawa som sin strategiska bas för gränsöverskridande dataflöde. Det stärker Polens position som en viktig digital nod inom Centraleuropa och Östeuropa.

- Till exempel öppnade Atman sitt flaggskepp WAW-3 datacentercampus nära Warszawa i september 2025, och lanserade den första kolokationsbyggnaden med 14,4 MW IT-effektkapacitet, 50 kW per rackdensitet och 6 324 kvm IT-golvutrymme. Anläggningen drivs helt av 100% förnybar energi och är designad för högdensitetsarbetsbelastningar. Det sätter en ny standard för skalbar, högpresterande kolokation och stöder direkta expressvägar till globala molnleverantörer och hyperskaliga partners.

Sekundär tillväxt i Kraków, Wrocław och Gdańsk med 25% marknadsandel

Dessa städer framträder som starka alternativ till Warszawa på grund av lägre mark- och energikostnader. Investeringar från regionala operatörer och internationella utvecklare ökar kapacitetsexpansionen. Deras närhet till akademiska och forskningscentra stöder innovationsdrivna industrier. Förbättrad kapacitet i elnätet ökar tillförlitligheten för storskaliga anläggningar. Den polska datacenterkolokationsmarknaden får geografisk diversifiering från dessa framväxande nav. Det minskar beroendet av huvudstaden och lockar nya företagssegment.

- Till exempel tillkännagav 1911 Data Centres en investering på 2 miljarder PLN (552 miljoner dollar) i ett nytt 46 MW modulärt datacenter i Wałbrzych, beläget cirka 70 km från Wrocław, med initiala byggfaser som startar i Q4 2025 och 16 MW förväntas vara i drift i Q1 2027.

Andra regioner inklusive Poznań och Łódź med 13% marknadsandel

Mindre regioner utvecklar edge-kolokationsanläggningar som stöder regionala företag och logistiknätverk. Dessa installationer är utformade för att förbättra täckningen för låg-latensapplikationer. Infrastrukturuppgraderingar och integration av förnybar energi förbättrar regional attraktivitet. Lokala myndighetsincitament uppmuntrar nya investeringar i strategiska zoner. Den polska datacenterkolokationsmarknaden drar nytta av distribuerad anläggningsplacering, vilket stöder balanserad nationell infrastrukturutveckling och nätverksresiliens.

Konkurrensinsikter:

- Beyond.pl

- ATM

- Oktawave

- Atman

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Den polska datacenterkolokationsmarknaden kännetecknas av stark konkurrens mellan lokala leverantörer och globala hyperskaliga operatörer. Ledande inhemska företag som Beyond.pl, Atman och Oktawave fokuserar på lokaliserad tjänsteleverans, låg latensanslutning och hållbar energianvändning. Globala aktörer som Equinix, Digital Realty och AWS skalar kapacitet och sammankopplingstjänster för att fånga molndriven företagsdemand. Strategiska partnerskap och investeringar i grön infrastruktur formar konkurrenspositioneringen. Operatörer expanderar Tier 3 och Tier 4-anläggningar för att attrahera kunder inom finansiella tjänster, telekom och teknik. Det visar en tydlig övergång mot högdensitets-, energieffektiva datacentermodeller med avancerade sammankopplingsmöjligheter.

Senaste utvecklingen:

- I september 2025 öppnade Atman den första fasen av sitt WAW-3 datacentercampus i Warszawa, med 14,4 MW IT-kraft och markerar den största anläggningen av sitt slag i Polen. Designad för att stödja högdensitets- och AI-arbetsbelastningar, stärker denna expansion Warszawas position som en viktig europeisk datahub. Atman gick också med i den amerikanska handelskammaren i Polen i november 2024, vilket ytterligare fördjupar dess strategiska kontakter.

- I september 2025 avslöjade den polska regeringen ett samarbete med IRIS²-initiativet, där de åtar sig cirka 548 miljoner USD för att utveckla sex satelliter, en markstation och en ny datacenteranläggning. Detta strategiska partnerskap syftar till att främja landets rymd-, digital- och kolokationsinfrastruktur, vilket stärker Polens roll som en kritisk europeisk datahub.

- I maj 2025 lanserade Beyond.pl en AI-fabrik på sitt 100 MW datacentercampus i Poznan, Polen. Drivet av Nvidia DGX B200 SuperPOD-infrastruktur och Pure Storage FlashBlade, positionerar denna innovation Beyond.pl som en pionjär i Central- och Östeuropa för att tillhandahålla GPU-som-en-tjänst och suverän högpresterande databehandling för AI-utveckling.

- I februari 2025 tillkännagav Microsoft en betydande investering på cirka 740 miljoner USD för att expandera sina hyperskaliga molndatacenteroperationer i Polen. Denna expansion är skräddarsydd för att förbättra lokal molnkapacitet och kolokationserbjudanden, vilket stöder landets fortsatta digitala transformation och ökning av molndator- och AI-drivna teknologier.