Resumen ejecutivo:

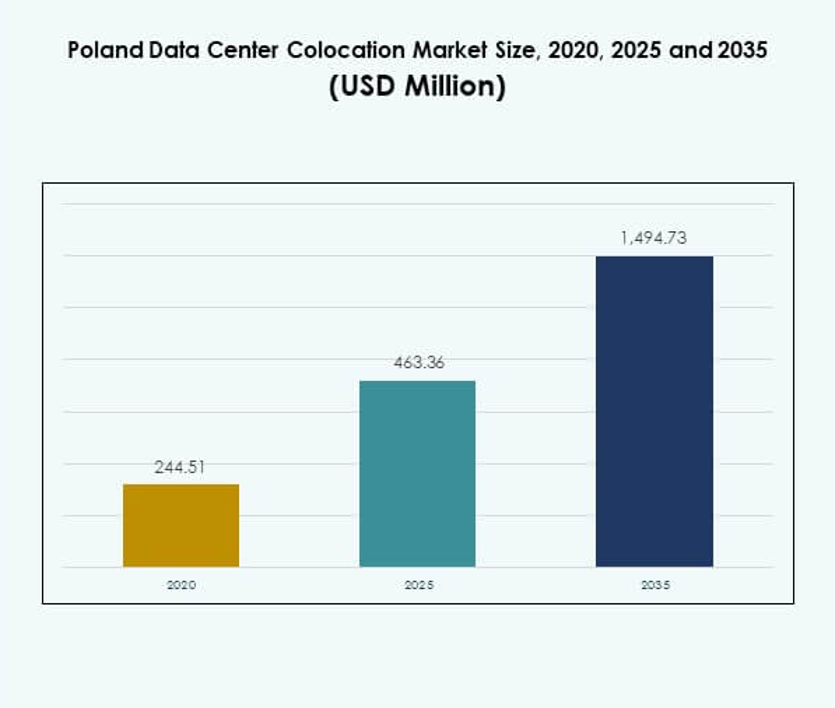

El tamaño del mercado de colocación de centros de datos en Polonia fue valorado en USD 244.51 millones en 2020, alcanzó USD 463.36 millones en 2025 y se anticipa que alcanzará USD 1,494.73 millones para 2035, creciendo a una tasa compuesta anual del 12.36% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en Polonia 2025 |

USD 463.36 Millones |

| Mercado de Colocación de Centros de Datos en Polonia, CAGR |

12.36% |

| Tamaño del Mercado de Colocación de Centros de Datos en Polonia 2035 |

USD 1,494.73 Millones |

El mercado está impulsado por la creciente adopción de la nube empresarial, inversiones a gran escala y una creciente demanda de infraestructura digital segura. Las empresas se están enfocando en el enfriamiento avanzado, el uso de energía renovable y la automatización para mejorar la eficiencia operativa. La computación en el borde y los modelos de TI híbridos se están convirtiendo en habilitadores clave para las cargas de trabajo de IA y el procesamiento de datos en tiempo real. El mercado de colocación de centros de datos en Polonia juega un papel estratégico en el apoyo a la continuidad del negocio, la escalabilidad y el crecimiento sostenible tanto para empresas nacionales como globales.

Varsovia domina el mercado como el principal centro de datos debido a su fuerte conectividad e infraestructura avanzada. Ciudades como Poznań, Cracovia y Wrocław están emergiendo como centros secundarios, atrayendo inversiones de operadores que expanden su presencia. La posición geográfica de Polonia en Europa Central refuerza su atractivo como una puerta digital clave, apoyando interconexiones de baja latencia en todo el continente y reforzando su importancia en el crecimiento de la infraestructura regional.

Impulsores del Mercado

Creciente Adopción de la Nube Empresarial y Expansión de la Infraestructura Digital

La rápida transformación digital en todos los sectores está impulsando una inversión a gran escala en infraestructura avanzada. Las empresas están adoptando modelos híbridos y multi-nube para mejorar la flexibilidad operativa y minimizar el tiempo de inactividad. Los proveedores de servicios en la nube están expandiendo las zonas de disponibilidad regionales para satisfacer la creciente demanda empresarial. El despliegue de la computación en el borde está aumentando para apoyar cargas de trabajo de baja latencia en el comercio minorista, la banca y la manufactura. Los programas de digitalización gubernamentales están acelerando aún más las tasas de adopción. El mercado de colocación de centros de datos en Polonia se beneficia de la fuerte migración empresarial hacia una infraestructura de TI flexible. Apoya planes estratégicos de continuidad del negocio para organizaciones tanto nacionales como internacionales.

Avance en Energía Renovable y Operaciones Sostenibles de Centros de Datos

El creciente énfasis en la eficiencia energética está remodelando la estructura de las instalaciones modernas. Los operadores están integrando fuentes de energía renovable para reducir los costos operativos y cumplir con los objetivos ESG. Los sistemas de enfriamiento avanzados y las soluciones de recuperación de calor residual están mejorando la efectividad del uso de energía. Las certificaciones de edificios ecológicos se están convirtiendo en un factor clave para atraer a clientes empresariales. Este cambio alinea la infraestructura con las políticas climáticas de la UE y los objetivos de transición energética. Fortalece la posición de Polonia en el panorama regional de colocación. También anima a los inversores a priorizar desarrollos de infraestructura sostenible que se alineen con los objetivos regulatorios y la demanda de los clientes.

- Por ejemplo, Beyond.pl (un operador líder de centros de datos en Polonia) alimenta sus campus de Poznań y Varsovia completamente con energía renovable, se compromete a mantener un PUE anual por debajo de 1.2, y fue el primer operador en Polonia en confirmar el abastecimiento completo de energía renovable para su campus, como se informó en septiembre de 2024 y se cita regularmente en declaraciones de liderazgo en innovación de su gestión.

Posicionamiento Estratégico como un Centro de Conectividad de Europa Central

La ubicación geográfica de Polonia proporciona acceso estratégico a las principales rutas de datos europeas. Permite conectividad de baja latencia con Europa Occidental y las regiones bálticas. Los operadores de hiperescala están expandiendo inversiones para fortalecer el papel de Polonia como un centro regional. La fuerte infraestructura de fibra y la expansión de cables submarinos están mejorando la confiabilidad de la conectividad. Varsovia sigue siendo una puerta de entrada principal, mientras que las ciudades secundarias atraen la expansión de capacidad. El Mercado de Colocación de Centros de Datos en Polonia gana fuerza competitiva gracias a esta ventaja geográfica. Permite a las empresas reducir la latencia, mejorar el rendimiento de la red y expandir la cobertura de servicios de manera efectiva.

- Por ejemplo, el centro de datos WA3 de Equinix en Varsovia ofrece acceso directo a las principales redes de fibra europeas, apoyando el intercambio de tráfico y la interconexión neutrales al operador con el intercambio DE-CIX, lo que mejora la conectividad multinacional de baja latencia para los clientes y fortalece el papel de Polonia como una puerta digital en Europa Central.

Creciente Demanda de Servicios de Colocación de Industrias Digitales Nativas

Las empresas digitales de primera están impulsando un cambio hacia instalaciones de colocación escalables y seguras. Las industrias de comercio electrónico, fintech y medios están expandiendo rápidamente sus huellas de infraestructura. Las cargas de trabajo de IA y big data requieren alta capacidad de cómputo y entornos de alojamiento seguros. La colocación permite a estas industrias escalar sin una gran inversión de capital inicial. Esta demanda está impulsando inversiones en instalaciones avanzadas con mayor densidad de energía. El Mercado de Colocación de Centros de Datos en Polonia aprovecha este auge para atraer tanto a empresas nacionales como internacionales. Mejora la resiliencia de la infraestructura a largo plazo y apoya el crecimiento de la economía digital regional.

Tendencias del Mercado

Expansión de la Computación en el Borde para Soportar Aplicaciones de Baja Latencia

El despliegue de la computación en el borde está creciendo en paralelo con los requisitos de servicios en tiempo real. Las empresas de logística, comercio electrónico y manufactura están adoptando nodos de borde distribuidos para procesar datos más cerca de los usuarios finales. Los operadores están desplegando micro centros de datos para reducir la latencia y mejorar la eficiencia del servicio. La integración con redes IoT está permitiendo análisis más rápidos y precisos. El Mercado de Colocación de Centros de Datos en Polonia refleja este cambio hacia una infraestructura descentralizada. Soporta casos de uso modernos como ciudades inteligentes y sistemas de producción automatizados. También crea nuevas fuentes de ingresos para los proveedores de colocación que apuntan a industrias de nicho.

Aumento de la Inversión en Instalaciones de Hipercapacidad e Interconexión

Los operadores de hipercapacidad están ampliando su capacidad para satisfacer el creciente tráfico de datos en los segmentos empresariales. Los centros de interconexión están siendo actualizados para soportar la conectividad multi-nube y un alto rendimiento de red. Las empresas buscan soluciones de colocación flexibles integradas con plataformas en la nube. Las interconexiones directas con proveedores de nube globales están mejorando la resiliencia del servicio. Las redes de fibra de alta capacidad y las instalaciones neutrales para operadores se están convirtiendo en objetivos estratégicos de inversión. El mercado de colocación de centros de datos en Polonia se beneficia de esta creciente presencia de hipercapacidad. Refuerza el papel del país en el apoyo a cargas de trabajo digitales críticas para la misión y la conectividad regional.

Integración de IA y Automatización para la Optimización de Centros de Datos

Las soluciones de gestión energética basadas en IA y el mantenimiento predictivo se están convirtiendo en algo común. Los operadores están implementando sistemas de control inteligentes para reducir el tiempo de inactividad y los costos operativos. Los algoritmos de IA están mejorando la asignación de recursos y la eficiencia del balanceo de carga. La automatización mejora la monitorización de seguridad, el seguimiento del rendimiento y las capacidades de respuesta a incidentes. Las instalaciones están evolucionando para ofrecer entornos autónomos y autooptimizables para las empresas. El mercado de colocación de centros de datos en Polonia refleja este cambio hacia operaciones de infraestructura inteligente. Fortalece la competitividad de los operadores regionales y atrae a clientes empresariales con necesidades avanzadas de rendimiento.

Cambio Hacia Diseños de Instalaciones Modulares y Escalables

El diseño modular está permitiendo un despliegue más rápido de instalaciones de alta capacidad a menores costos. Los operadores están adoptando módulos prefabricados para mejorar los tiempos de construcción y la flexibilidad operativa. Esta tendencia de diseño apoya la expansión de capacidad personalizada sin reconstrucciones completas. Las configuraciones escalables se alinean con la demanda empresarial fluctuante. Los operadores pueden optimizar la energía y la refrigeración según la distribución de la carga de trabajo. El mercado de colocación de centros de datos en Polonia está adoptando infraestructura modular para satisfacer el rápido crecimiento de la capacidad. Mejora el tiempo de comercialización para nuevos despliegues y aumenta la adaptabilidad a las necesidades digitales en evolución.

Desafíos del Mercado

Alta Demanda de Energía y Restricciones de la Red Eléctrica que Afectan los Planes de Expansión

El aumento del consumo de energía está creando presión sobre la red eléctrica nacional de Polonia. Las operaciones de los centros de datos requieren un suministro eléctrico estable con mínimas interrupciones. La disponibilidad limitada de capacidad de energía renovable complica los objetivos de sostenibilidad. Los operadores enfrentan plazos más largos para asegurar fuentes de energía confiables para nuevos proyectos. Las actualizaciones de la red eléctrica siguen siendo desiguales en las regiones, ralentizando la expansión de la capacidad fuera de Varsovia. El mercado de colocación de centros de datos en Polonia enfrenta mayores riesgos operativos debido a las restricciones energéticas. Esto empuja a los operadores a explorar soluciones avanzadas de gestión energética y acuerdos de compra de energía a largo plazo.

Complejidad Regulatoria y Retrasos en las Aprobaciones para el Desarrollo de Infraestructura

Las estrictas regulaciones ambientales y de construcción están aumentando los costos de cumplimiento para los operadores. Los retrasos en los procesos de permisos están afectando los cronogramas de los proyectos y las decisiones de inversión. La incertidumbre en torno a los incentivos fiscales y las leyes de zonificación crea desafíos de planificación. Los complejos requisitos de informes relacionados con el consumo de energía y las emisiones aumentan las cargas administrativas. Los jugadores más pequeños encuentran difícil competir con los operadores de hiperescala bajo estas condiciones regulatorias. El mercado de colocación de centros de datos en Polonia enfrenta cronogramas de implementación más lentos en regiones con capacidad administrativa limitada. Esto fomenta la consolidación entre los proveedores más grandes que pueden navegar más eficazmente por los marcos regulatorios.

Oportunidades del Mercado

Expansión de la Demanda de Infraestructura Impulsada por IA, 5G e IoT

Las tecnologías de próxima generación están creando una fuerte demanda de potencia de cómputo localizada. Los despliegues de 5G están permitiendo servicios de baja latencia que requieren infraestructura regional. Las aplicaciones de IA necesitan un cómputo de alto rendimiento alojado en instalaciones seguras y escalables. Los operadores de colocación pueden capturar este segmento en crecimiento a través de inversiones estratégicas. El mercado de colocación de centros de datos en Polonia se beneficia de las empresas que buscan entornos de alojamiento híbridos. Apoya un ecosistema más amplio de aplicaciones digitales que impulsan la expansión de infraestructura a largo plazo.

Fuerte Interés de los Inversores en Centros de Datos Sostenibles y Ecológicos

Los inversores están priorizando instalaciones de bajo carbono y eficientes en energía en toda Europa. Los planes de integración de energía renovable de Polonia se alinean con las tendencias de inversión ecológica. Los desarrolladores que adoptan tecnologías avanzadas de enfriamiento y recuperación de calor atraen un fuerte financiamiento. Las instalaciones de colocación con certificación ecológica ofrecen ventajas de costo sobre los sistemas heredados. El mercado de colocación de centros de datos en Polonia se beneficia del financiamiento enfocado en ESG. Fortalece la confianza de los inversores y acelera la modernización de infraestructura a largo plazo.

Segmentación del Mercado

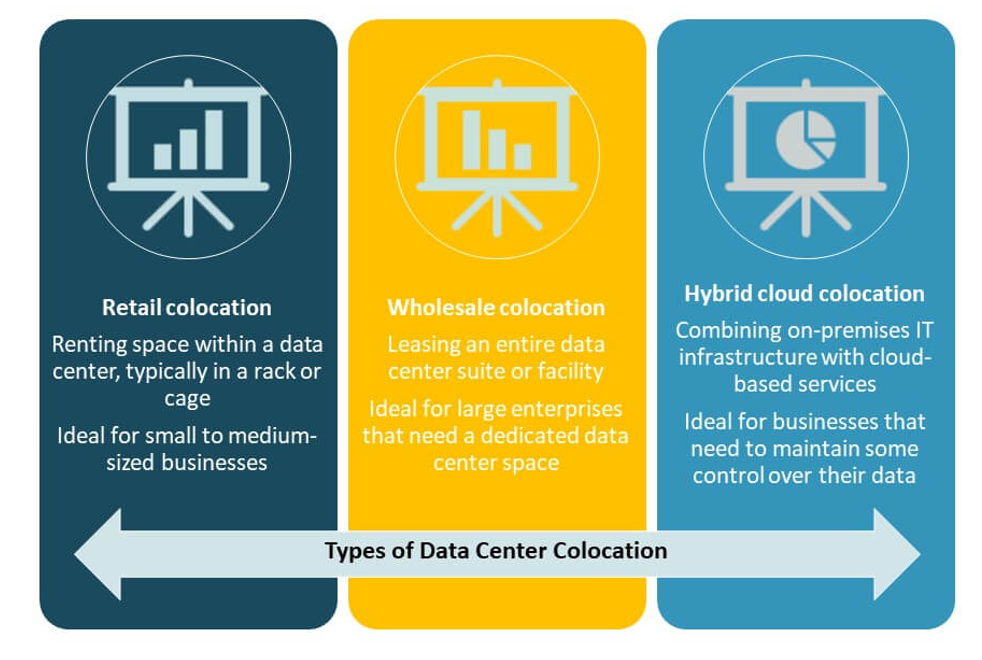

Por Tipo

La colocación minorista domina el segmento con una fuerte demanda de pymes y empresas digitales. Su flexibilidad y eficiencia de costos la hacen atractiva para negocios que necesitan capacidad escalable. La colocación mayorista está ganando terreno con los proveedores de nube que expanden la disponibilidad regional. La colocación en la nube híbrida está creciendo constantemente debido a la adopción empresarial de modelos de infraestructura mixta. El mercado de colocación de centros de datos en Polonia se beneficia de esta estructura diversificada que apoya varias escalas operativas y modelos de negocio.

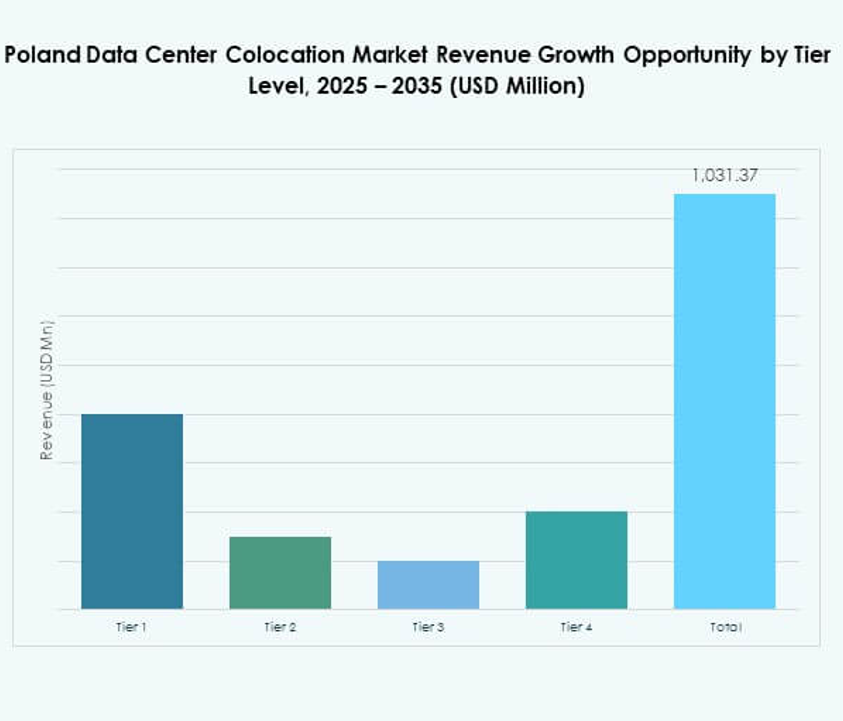

Por Nivel de Tier

Las instalaciones de nivel 3 lideran el segmento con la mayor participación, impulsadas por su alta fiabilidad y capacidades de tiempo de actividad. Las instalaciones de nivel 4 se están expandiendo en los centros urbanos para satisfacer los requisitos de hiperescala. Las instalaciones de nivel 1 y nivel 2 mantienen una presencia menor, sirviendo a implementaciones de borde y empresas locales. Los operadores se están enfocando en certificaciones de nivel superior para cumplir con los compromisos de SLA. El mercado de colocación de centros de datos en Polonia se alinea con los estándares globales a través de estas inversiones en niveles, asegurando una entrega de servicio robusta.

Por Tamaño de Empresa

Las grandes empresas dominan el segmento debido a su fuerte inversión en infraestructura de TI y operaciones impulsadas por el cumplimiento. Las pymes están aumentando las tasas de adopción con la demanda de servicios de colocación flexibles y asequibles. Las empresas de diversas industrias prefieren instalaciones que ofrezcan opciones de integración de TI híbrida. Esto fortalece su resiliencia operativa y escalabilidad. El mercado de colocación de centros de datos en Polonia refleja esta estructura de demanda dual, apoyando tanto a corporaciones globales como al crecimiento de negocios locales.

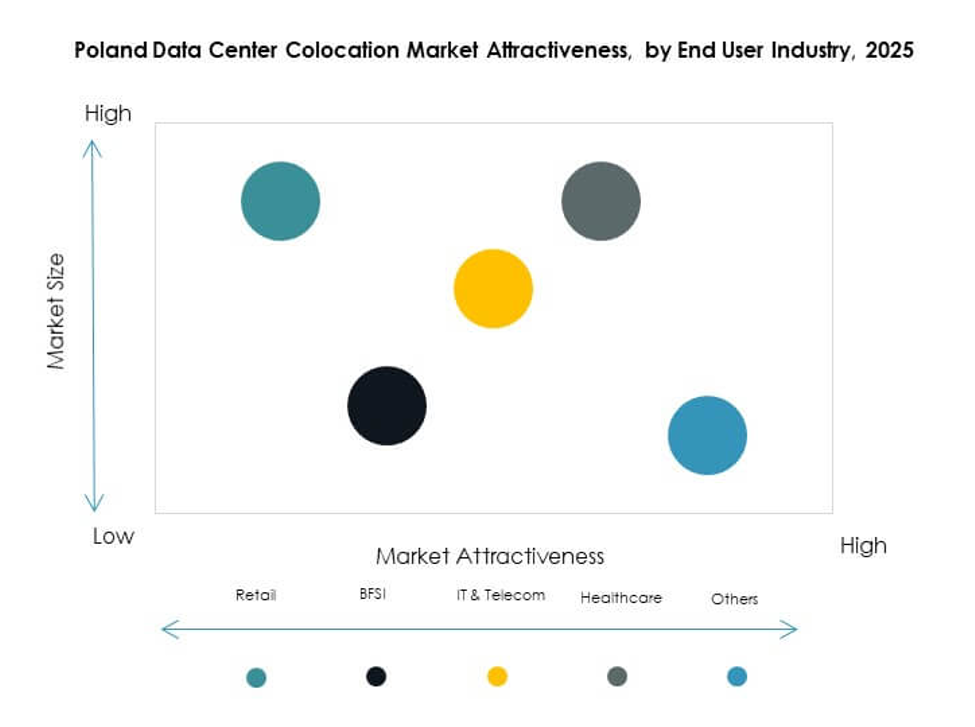

Por Industria de Usuario Final

IT y telecomunicaciones tienen la mayor participación, impulsadas por la fuerte adopción de la nube y la expansión de servicios de red. BFSI sigue de cerca, requiriendo infraestructura segura y de baja latencia para cargas de trabajo críticas. La atención médica está ganando importancia con el alojamiento de registros de salud digitales y el soporte de telemedicina. La demanda de medios y entretenimiento está aumentando con los servicios de transmisión de contenido y juegos. El comercio minorista y otras industrias contribuyen a través de la expansión del comercio electrónico y la logística. El Mercado de Colocación de Centros de Datos en Polonia aprovecha esta amplia demanda sectorial para sostener el crecimiento de la capacidad.

Perspectivas Regionales

Varsovia como el Núcleo de Colocación con un 62% de Participación de Mercado

Varsovia lidera el mercado regional debido a su conectividad avanzada, infraestructura de intercambio de datos y proximidad a importantes instituciones financieras y de nube. Sus redes de fibra y densidad de interconexión atraen a operadores de hiperescala y empresas. La sólida infraestructura energética asegura operaciones estables de las instalaciones. El Mercado de Colocación de Centros de Datos en Polonia utiliza Varsovia como su base estratégica para el flujo de datos transfronterizo. Refuerza la posición de Polonia como un nodo digital importante dentro de Europa Central y Oriental.

- Por ejemplo, Atman inauguró su campus insignia de centro de datos WAW-3 cerca de Varsovia en septiembre de 2025, lanzando el primer edificio de colocación con una capacidad de energía IT de 14.4 MW, densidad de 50 kW por rack y 6,324 m² de espacio de piso IT. La instalación es alimentada completamente por energía 100% renovable y diseñada para cargas de trabajo de alta densidad. Establece un nuevo estándar para colocación escalable y de alto rendimiento y soporta rutas exprés directas a proveedores de nube globales y socios de hiperescala.

Crecimiento Secundario en Cracovia, Breslavia y Gdańsk con un 25% de Participación de Mercado

Estas ciudades están emergiendo como fuertes alternativas a Varsovia debido a los menores costos de tierra y energía. Las inversiones de operadores regionales y desarrolladores internacionales están aumentando la expansión de la capacidad. Su proximidad a centros académicos y de investigación apoya a las industrias impulsadas por la innovación. La mejora de la capacidad de la red eléctrica está aumentando la fiabilidad para instalaciones a gran escala. El Mercado de Colocación de Centros de Datos en Polonia gana diversificación geográfica de estos centros emergentes. Reduce la dependencia de la capital y atrae nuevos segmentos empresariales.

- Por ejemplo, 1911 Data Centres anunció una inversión de 2 mil millones de PLN (552 millones de dólares) en un nuevo centro de datos modular de 46 MW en Wałbrzych, ubicado aproximadamente a 70 km de Breslavia, con fases iniciales de construcción comenzando en el cuarto trimestre de 2025 y 16 MW que se espera estén operativos para el primer trimestre de 2027.

Otras Regiones Incluyendo Poznań y Łódź con un 13% de Participación de Mercado

Regiones más pequeñas están desarrollando instalaciones de colocación de borde que apoyan a empresas regionales y redes logísticas. Estos despliegues están diseñados para mejorar la cobertura de aplicaciones de baja latencia. Las actualizaciones de infraestructura y la integración de energía renovable están mejorando el atractivo regional. Los incentivos del gobierno local están fomentando nuevas inversiones en zonas estratégicas. El Mercado de Colocación de Centros de Datos en Polonia se beneficia de la colocación distribuida de instalaciones, apoyando el desarrollo equilibrado de la infraestructura nacional y la resiliencia de la red.

Perspectivas Competitivas:

- Beyond.pl

- ATM

- Oktawave

- Atman

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

El mercado de colocación de centros de datos en Polonia presenta una fuerte competencia entre proveedores locales y operadores globales de hiperescala. Empresas nacionales líderes como Beyond.pl, Atman y Oktawave se centran en la prestación de servicios localizados, conectividad de baja latencia y uso sostenible de energía. Jugadores globales como Equinix, Digital Realty y AWS están ampliando la capacidad y los servicios de interconexión para captar la demanda empresarial impulsada por la nube. Las asociaciones estratégicas y las inversiones en infraestructura verde están moldeando el posicionamiento competitivo. Los operadores están expandiendo instalaciones de Nivel 3 y Nivel 4 para atraer a clientes de servicios financieros, telecomunicaciones y tecnología. Esto demuestra un claro cambio hacia modelos de centros de datos de alta densidad y eficiencia energética con capacidades avanzadas de interconexión.

Desarrollos Recientes:

- En septiembre de 2025, Atman inauguró la primera fase de su campus de centro de datos WAW-3 en Varsovia, ofreciendo 14.4MW de potencia de TI y marcando la instalación más grande de su tipo en Polonia. Diseñada para soportar cargas de trabajo de alta densidad e IA, esta expansión refuerza la posición de Varsovia como un centro de datos clave en Europa. Atman también se unió a la Cámara de Comercio Americana en Polonia en noviembre de 2024, profundizando aún más sus conexiones estratégicas.

- En septiembre de 2025, el gobierno polaco reveló una colaboración con la iniciativa IRIS², comprometiendo alrededor de USD 548 millones para desarrollar seis satélites, una estación terrestre y una nueva instalación de centro de datos. Esta asociación estratégica tiene como objetivo avanzar en la infraestructura espacial, digital y de colocación del país, reforzando el papel de Polonia como un centro de datos crítico en Europa.

- En mayo de 2025, Beyond.pl lanzó una Fábrica de IA en su campus de centro de datos de 100MW en Poznan, Polonia. Impulsada por la infraestructura Nvidia DGX B200 SuperPOD y Pure Storage FlashBlade, esta innovación posiciona a Beyond.pl como pionero en Europa Central y del Este en proporcionar GPU como servicio y computación de alto rendimiento soberana para el desarrollo de IA.

- En febrero de 2025, Microsoft anunció una inversión significativa de alrededor de USD 740 millones para expandir sus operaciones de centros de datos en la nube de hiperescala en Polonia. Esta expansión está diseñada para mejorar la capacidad local de la nube y las ofertas de colocación, apoyando la continua transformación digital del país y el aumento de las tecnologías impulsadas por la computación en la nube y la IA.