Краткое содержание:

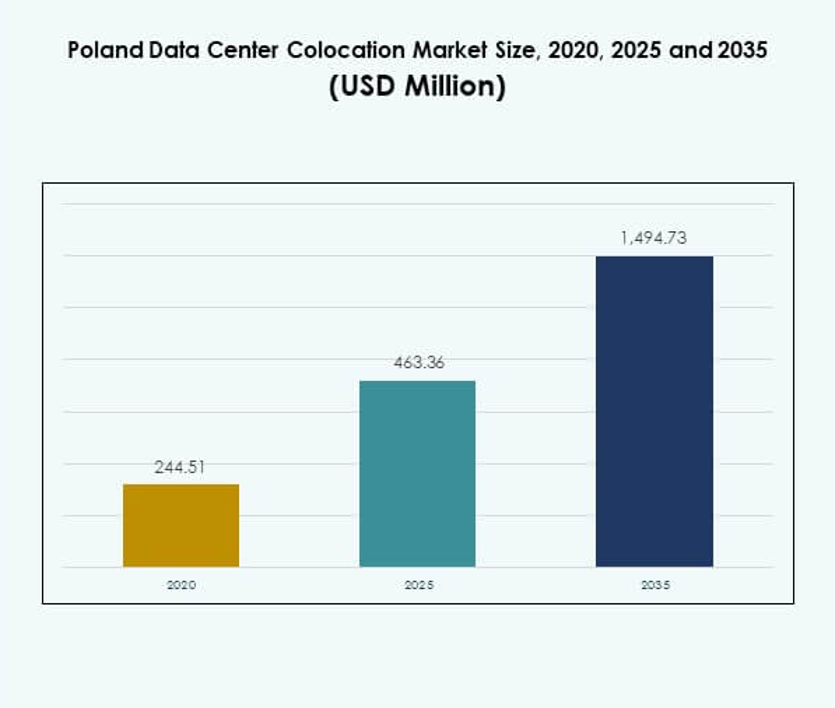

Размер рынка колокации дата-центров в Польше оценивался в 244,51 миллиона долларов США в 2020 году, достиг 463,36 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 494,73 миллиона долларов США к 2035 году, увеличиваясь с CAGR 12,36% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в Польше 2025 |

463,36 миллиона долларов США |

| Рынок колокации дата-центров в Польше, CAGR |

12,36% |

| Размер рынка колокации дата-центров в Польше 2035 |

1 494,73 миллиона долларов США |

Рынок движим растущим внедрением облачных технологий предприятиями, инвестициями в гипермасштабируемость и растущим спросом на безопасную цифровую инфраструктуру. Компании сосредоточены на передовых системах охлаждения, использовании возобновляемых источников энергии и автоматизации для повышения операционной эффективности. Периферийные вычисления и гибридные ИТ-модели становятся ключевыми факторами для рабочих нагрузок ИИ и обработки данных в реальном времени. Рынок колокации дата-центров в Польше играет стратегическую роль в поддержке непрерывности бизнеса, масштабируемости и устойчивого роста как для отечественных, так и для глобальных предприятий.

Варшава доминирует на рынке как основной центр дата-центров благодаря сильной связности и передовой инфраструктуре. Такие города, как Познань, Краков и Вроцлав, становятся вторичными центрами, привлекая инвестиции от операторов, расширяющих свое присутствие. Географическое положение Польши в Центральной Европе усиливает ее привлекательность как ключевого цифрового шлюза, поддерживая низколатентные межсоединения по всему континенту и укрепляя ее важность в росте региональной инфраструктуры.

Драйверы рынка

Рост внедрения облачных технологий предприятиями и расширение цифровой инфраструктуры

Быстрая цифровая трансформация в различных секторах стимулирует крупномасштабные инвестиции в передовую инфраструктуру. Предприятия принимают гибридные и мультиоблачные модели для повышения операционной гибкости и минимизации простоев. Поставщики облачных услуг расширяют региональные зоны доступности, чтобы удовлетворить растущий спрос предприятий. Развертывание периферийных вычислений увеличивается для поддержки низколатентных рабочих нагрузок в розничной торговле, банковской сфере и производстве. Государственные программы цифровизации дополнительно ускоряют темпы внедрения. Рынок колокации дата-центров в Польше выигрывает от сильной миграции предприятий к гибкой ИТ-инфраструктуре. Он поддерживает стратегические планы непрерывности бизнеса как для отечественных, так и для международных организаций.

Развитие возобновляемой энергии и устойчивые операции дата-центров

Увеличение внимания к энергоэффективности изменяет структуру современных объектов. Операторы интегрируют возобновляемые источники энергии, чтобы снизить эксплуатационные расходы и достичь целей ESG. Продвинутые системы охлаждения и решения по утилизации тепла улучшают эффективность использования энергии. Сертификаты зеленого строительства становятся ключевым фактором для привлечения корпоративных клиентов. Этот сдвиг согласует инфраструктуру с климатической политикой ЕС и целями энергетического перехода. Это укрепляет позиционирование Польши на региональном рынке колокации. Это также побуждает инвесторов отдавать приоритет устойчивому развитию инфраструктуры, которое соответствует регуляторным целям и спросу клиентов.

- Например, Beyond.pl (ведущий оператор дата-центров в Польше) полностью обеспечивает свои кампусы в Познани и Варшаве возобновляемой энергией, стремится к ежегодному PUE ниже 1.2 и стал первым оператором в Польше, подтвердившим полное использование возобновляемой энергии для своего кампуса, как сообщалось в сентябре 2024 года и регулярно цитируется в заявлениях руководства об инновационном лидерстве.

Стратегическое позиционирование как центральноевропейского узла подключения

Географическое расположение Польши обеспечивает стратегический доступ к основным европейским маршрутам передачи данных. Это позволяет обеспечить низкую задержку подключения к Западной Европе и Балтийским регионам. Операторы гипермасштабов расширяют инвестиции, чтобы укрепить роль Польши как регионального узла. Сильная волоконно-оптическая инфраструктура и расширение подводных кабелей улучшают надежность подключения. Варшава остается основными воротами, в то время как второстепенные города привлекают расширение мощностей. Рынок колокации дата-центров в Польше получает конкурентное преимущество благодаря этому географическому преимуществу. Это позволяет предприятиям снижать задержку, улучшать производительность сети и эффективно расширять охват услуг.

- Например, дата-центр WA3 компании Equinix в Варшаве предлагает прямой доступ к ключевым европейским волоконно-оптическим магистралям, поддерживая нейтральное к операторам пиринг и межсоединение с обменом DE-CIX, что улучшает низколатентное многонациональное подключение для клиентов и укрепляет роль Польши как цифровых ворот в Центральной Европе.

Растущий спрос на услуги колокации со стороны цифровых индустрий

Цифровые предприятия стимулируют переход к масштабируемым и безопасным объектам колокации. Индустрии электронной коммерции, финтеха и медиа быстро расширяют свою инфраструктуру. Рабочие нагрузки ИИ и больших данных требуют высокой вычислительной мощности и безопасных хостинговых сред. Колокация позволяет этим отраслям масштабироваться без значительных первоначальных капитальных вложений. Этот спрос стимулирует инвестиции в передовые объекты с более высокой плотностью мощности. Рынок колокации дата-центров в Польше использует этот рост, чтобы привлекать как отечественные, так и международные компании. Это повышает долгосрочную устойчивость инфраструктуры и поддерживает рост региональной цифровой экономики.

Тенденции рынка

Расширение периферийных вычислений для поддержки приложений с низкой задержкой

Развертывание периферийных вычислений растет вместе с требованиями к услугам в реальном времени. Предприятия в логистике, электронной коммерции и производстве внедряют распределенные периферийные узлы для обработки данных ближе к конечным пользователям. Операторы развертывают микро-дата-центры, чтобы снизить задержку и повысить эффективность услуг. Интеграция с сетями IoT позволяет проводить более быстрый и точный анализ. Рынок колокации дата-центров в Польше отражает этот переход к децентрализованной инфраструктуре. Это поддерживает современные сценарии использования, такие как умные города и автоматизированные производственные системы. Это также создает новые источники дохода для поставщиков колокации, ориентированных на нишевые отрасли.

Увеличение инвестиций в гипермасштабные и межсоединительные объекты

Операторы гипермасштабов расширяют мощности, чтобы удовлетворить растущий трафик данных в различных сегментах предприятий. Межсоединительные узлы модернизируются для поддержки мультиоблачной связи и высокой производительности сети. Предприятия ищут гибкие решения для колокации, интегрированные с облачными платформами. Прямые межсоединения с глобальными облачными провайдерами повышают устойчивость услуг. Высокопроизводительные волоконные сети и нейтральные к операторам объекты становятся стратегическими целями для инвестиций. Рынок колокации дата-центров в Польше выигрывает от этого растущего присутствия гипермасштабов. Это укрепляет роль страны в поддержке критически важных цифровых рабочих нагрузок и региональной связи.

Интеграция ИИ и автоматизации для оптимизации дата-центров

Решения на основе ИИ для управления энергопотреблением и предиктивного обслуживания становятся основными. Операторы внедряют интеллектуальные системы управления для сокращения времени простоя и операционных затрат. Алгоритмы ИИ улучшают распределение ресурсов и эффективность балансировки нагрузки. Автоматизация повышает возможности мониторинга безопасности, отслеживания производительности и реагирования на инциденты. Объекты развиваются, чтобы предоставлять автономные, самооптимизирующиеся среды для предприятий. Рынок колокации дата-центров в Польше отражает этот сдвиг в сторону интеллектуальных инфраструктурных операций. Это укрепляет конкурентоспособность региональных операторов и привлекает клиентов с высокими требованиями к производительности.

Переход к модульным и масштабируемым проектам объектов

Модульный дизайн позволяет быстрее развертывать высокопроизводительные объекты при меньших затратах. Операторы используют предварительно изготовленные модули для улучшения сроков строительства и операционной гибкости. Эта тенденция в дизайне поддерживает индивидуальное расширение мощностей без полного перестроения. Масштабируемые конфигурации соответствуют изменяющемуся спросу предприятий. Операторы могут оптимизировать энергопотребление и охлаждение на основе распределения нагрузки. Рынок колокации дата-центров в Польше принимает модульную инфраструктуру для удовлетворения быстрого роста мощностей. Это улучшает время выхода на рынок для новых развертываний и повышает адаптивность к изменяющимся цифровым потребностям.

Проблемы рынка

Высокий спрос на энергию и ограничения энергосети, влияющие на планы расширения

Растущее потребление энергии создает давление на национальную энергосеть Польши. Операции дата-центров требуют стабильного электроснабжения с минимальными перебоями. Ограниченная доступность мощностей возобновляемой энергии усложняет достижение целей устойчивого развития. Операторы сталкиваются с увеличением сроков для обеспечения надежных источников энергии для новых проектов. Модернизация энергосети остается неравномерной по регионам, замедляя расширение мощностей за пределами Варшавы. Рынок колокации дата-центров в Польше сталкивается с более высокими операционными рисками из-за энергетических ограничений. Это подталкивает операторов к изучению передовых решений для управления энергией и долгосрочных соглашений о покупке электроэнергии.

Сложности регулирования и задержки в утверждении развития инфраструктуры

Строгие экологические и строительные нормы увеличивают затраты на соблюдение для операторов. Задержки в процессах получения разрешений влияют на сроки реализации проектов и инвестиционные решения. Неопределенность в отношении налоговых льгот и законов о зонировании создает проблемы в планировании. Сложные требования к отчетности, связанные с потреблением энергии и выбросами, увеличивают административную нагрузку. Мелким игрокам трудно конкурировать с гипермасштабными операторами в этих условиях регулирования. Рынок колокации дата-центров в Польше сталкивается с более медленными сроками развертывания объектов в регионах с ограниченной административной способностью. Это способствует консолидации среди крупных поставщиков, которые могут более эффективно ориентироваться в нормативных рамках.

Возможности рынка

Расширение спроса на инфраструктуру, управляемую ИИ, 5G и IoT

Технологии следующего поколения создают сильный спрос на локализованные вычислительные мощности. Развертывания 5G обеспечивают услуги с низкой задержкой, требующие региональной инфраструктуры. Приложения ИИ нуждаются в высокопроизводительных вычислениях, размещенных в безопасных и масштабируемых объектах. Операторы колокации могут захватить этот растущий сегмент через стратегические инвестиции. Рынок колокации дата-центров в Польше выигрывает от предприятий, ищущих гибридные хостинговые среды. Это поддерживает более широкую экосистему цифровых приложений, стимулирующих долгосрочное расширение инфраструктуры.

Сильный интерес инвесторов к устойчивым и экологически чистым дата-центрам

Инвесторы отдают приоритет низкоуглеродным и энергоэффективным объектам по всей Европе. Планы интеграции возобновляемой энергии в Польше соответствуют тенденциям зеленых инвестиций. Разработчики, применяющие передовые технологии охлаждения и рекуперации тепла, привлекают сильное финансирование. Колокационные объекты с зеленой сертификацией предлагают преимущества по стоимости по сравнению с устаревшими системами. Рынок колокации дата-центров в Польше может выиграть от финансирования, ориентированного на ESG. Это укрепляет доверие инвесторов и ускоряет долгосрочную модернизацию инфраструктуры.

Сегментация рынка

По типу

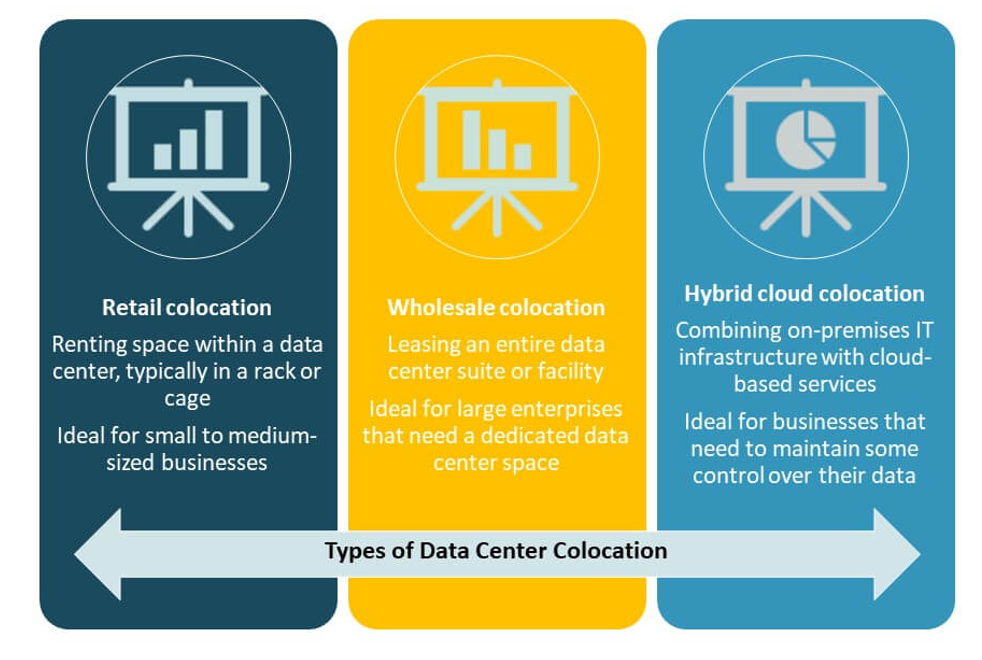

Розничная колокация доминирует в сегменте благодаря сильному спросу со стороны малых и средних предприятий и цифровых компаний. Ее гибкость и экономическая эффективность делают ее привлекательной для бизнеса, нуждающегося в масштабируемой мощности. Оптовая колокация набирает популярность среди облачных провайдеров, расширяющих региональную доступность. Гибридная облачная колокация стабильно растет благодаря внедрению предприятиями смешанных моделей инфраструктуры. Рынок колокации дата-центров в Польше выигрывает от этой диверсифицированной структуры, поддерживающей различные операционные масштабы и бизнес-модели.

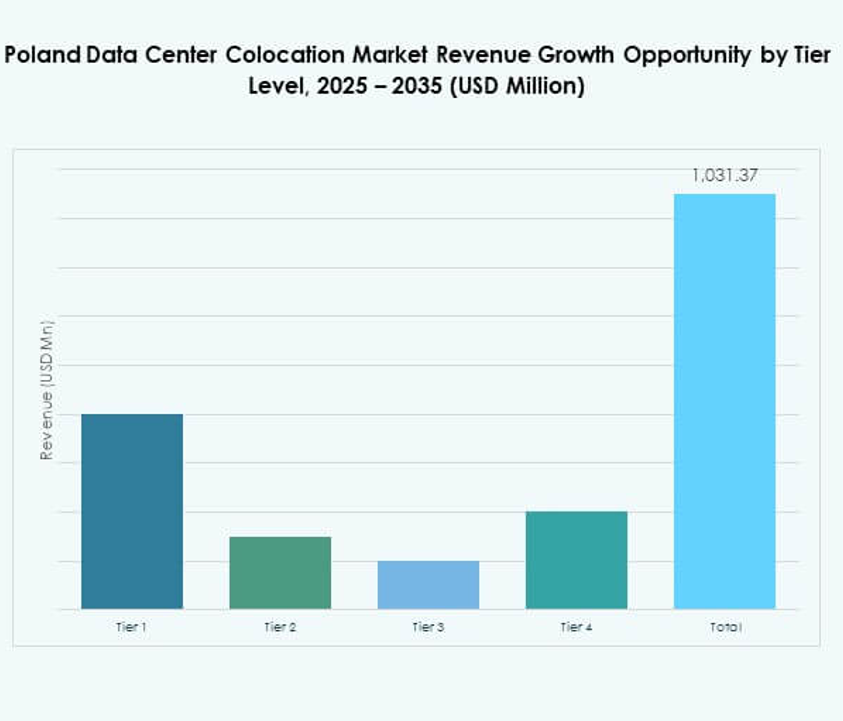

По уровню

Объекты уровня 3 лидируют в сегменте с наибольшей долей, благодаря их высокой надежности и возможностям бесперебойной работы. Объекты уровня 4 расширяются в городских центрах для удовлетворения требований гипермасштабов. Объекты уровня 1 и уровня 2 сохраняют меньшую долю, обслуживая периферийные развертывания и местные предприятия. Операторы сосредоточены на сертификациях более высокого уровня для выполнения обязательств по SLA. Рынок колокации дата-центров в Польше соответствует мировым стандартам благодаря этим инвестициям в уровни, обеспечивая надежное предоставление услуг.

По размеру предприятия

Крупные предприятия доминируют в сегменте благодаря значительным инвестициям в ИТ-инфраструктуру и операциями, ориентированными на соблюдение норм. МСП увеличивают уровень внедрения, требуя гибких и доступных услуг колокации. Предприятия из различных отраслей предпочитают объекты, предлагающие варианты интеграции гибридных ИТ. Это укрепляет их операционную устойчивость и масштабируемость. Рынок колокации дата-центров в Польше отражает эту двойную структуру спроса, поддерживая как глобальные корпорации, так и рост местного бизнеса.

По отраслям конечных пользователей

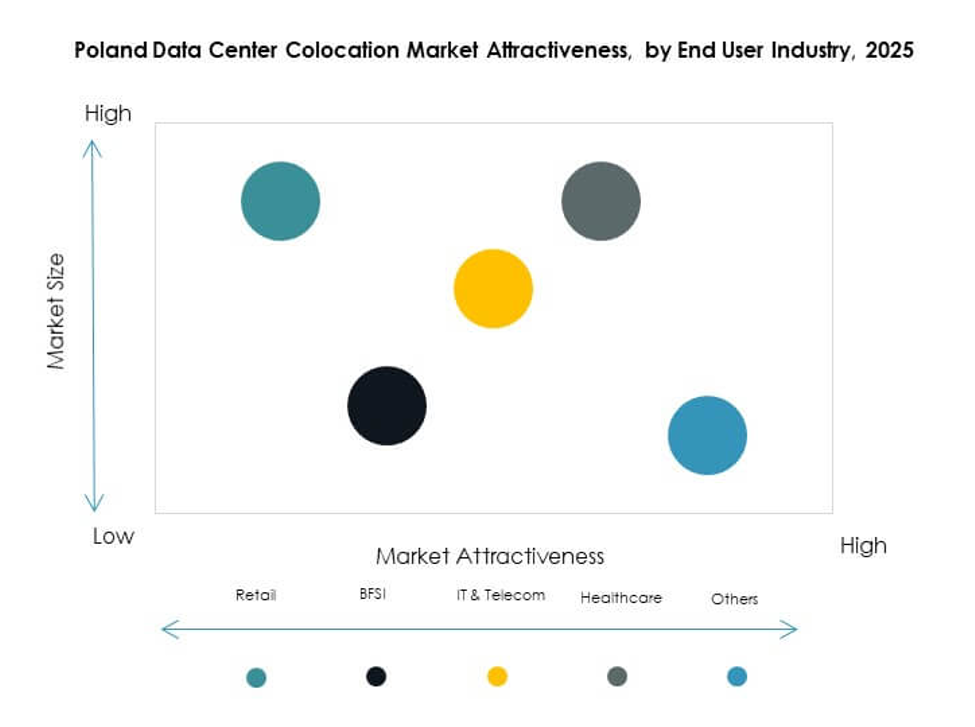

IT и телекоммуникации занимают наибольшую долю, обусловленную активным внедрением облачных технологий и расширением сетевых услуг. BFSI следует за ними, требуя безопасной инфраструктуры с низкой задержкой для критических рабочих нагрузок. Здравоохранение приобретает важность благодаря размещению цифровых медицинских записей и поддержке телемедицины. Спрос в медиа и развлечениях растет благодаря потоковому контенту и игровым услугам. Розничная торговля и другие отрасли способствуют расширению электронной коммерции и логистики. Рынок колокации дата-центров в Польше использует этот широкий секторный спрос для поддержания роста мощностей.

Региональные инсайты

Варшава как основной центр колокации с долей рынка 62%

Варшава лидирует на региональном рынке благодаря своей развитой связности, инфраструктуре обмена данными и близости к крупным финансовым и облачным учреждениям. Ее волоконно-оптические сети и плотность межсоединений привлекают гипермасштабных операторов и предприятия. Сильная энергетическая инфраструктура обеспечивает стабильную работу объектов. Рынок колокации дата-центров в Польше использует Варшаву как стратегическую базу для трансграничного обмена данными. Это укрепляет позицию Польши как крупного цифрового узла в Центральной и Восточной Европе.

- Например, Atman открыл свой флагманский кампус дата-центра WAW-3 недалеко от Варшавы в сентябре 2025 года, запустив первое здание колокации с мощностью IT 14,4 МВт, плотностью 50 кВт на стойку и площадью IT 6,324 кв. м. Объект полностью работает на 100% возобновляемой энергии и предназначен для высокоплотных рабочих нагрузок. Он устанавливает новый стандарт для масштабируемой, высокопроизводительной колокации и поддерживает прямые экспресс-маршруты к глобальным облачным провайдерам и гипермасштабным партнерам.

Вторичный рост в Кракове, Вроцлаве и Гданьске с долей рынка 25%

Эти города становятся сильными альтернативами Варшаве благодаря более низким затратам на землю и энергию. Инвестиции региональных операторов и международных разработчиков увеличивают расширение мощностей. Их близость к академическим и исследовательским центрам поддерживает инновационно-ориентированные отрасли. Улучшенная мощность электросети повышает надежность для крупных объектов. Рынок колокации дата-центров в Польше получает географическую диверсификацию благодаря этим развивающимся центрам. Это снижает зависимость от столицы и привлекает новые сегменты предприятий.

- Например, 1911 Data Centres объявила о вложении 2 миллиардов злотых ($552 миллиона) в новый модульный дата-центр мощностью 46 МВт в Валбжихе, расположенном примерно в 70 км от Вроцлава, с началом строительства в четвертом квартале 2025 года и ожидаемым вводом в эксплуатацию 16 МВт к первому кварталу 2027 года.

Другие регионы, включая Познань и Лодзь с долей рынка 13%

Меньшие регионы развивают периферийные колокационные объекты, поддерживающие региональные предприятия и логистические сети. Эти развертывания предназначены для улучшения покрытия для приложений с низкой задержкой. Модернизация инфраструктуры и интеграция возобновляемой энергии повышают привлекательность регионов. Местные правительственные стимулы способствуют новым инвестициям в стратегические зоны. Рынок колокации дата-центров в Польше выигрывает от распределенного размещения объектов, поддерживая сбалансированное национальное развитие инфраструктуры и устойчивость сети.

Конкурентные Инсайты:

- Beyond.pl

- ATM

- Oktawave

- Atman

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Рынок колокации дата-центров в Польше характеризуется сильной конкуренцией между местными провайдерами и глобальными гипермасштабными операторами. Ведущие отечественные компании, такие как Beyond.pl, Atman и Oktawave, сосредоточены на локализованном предоставлении услуг, низкой задержке соединения и использовании устойчивой энергии. Глобальные игроки, такие как Equinix, Digital Realty и AWS, наращивают мощности и услуги по межсоединению, чтобы удовлетворить спрос на облачные решения для предприятий. Стратегические партнерства и инвестиции в зеленую инфраструктуру формируют конкурентные позиции. Операторы расширяют объекты уровня Tier 3 и Tier 4, чтобы привлечь клиентов из финансового сектора, телекоммуникаций и технологий. Это демонстрирует явный сдвиг в сторону моделей дата-центров с высокой плотностью и энергоэффективностью, оснащенных передовыми возможностями межсоединения.

Последние события:

- В сентябре 2025 года Atman открыл первую фазу своего кампуса дата-центра WAW-3 в Варшаве, предоставив 14,4 МВт мощности для ИТ и став крупнейшим объектом такого рода в Польше. Этот проект, разработанный для поддержки высокоплотных и AI-нагрузок, укрепляет позицию Варшавы как ключевого европейского центра данных. В ноябре 2024 года Atman также присоединился к Американской торговой палате в Польше, углубляя свои стратегические связи.

- В сентябре 2025 года польское правительство объявило о сотрудничестве с инициативой IRIS², выделив около 548 миллионов долларов США на разработку шести спутников, наземной станции и нового объекта дата-центра. Это стратегическое партнерство направлено на развитие космической, цифровой и колокационной инфраструктуры страны, укрепляя роль Польши как критически важного европейского центра данных.

- В мае 2025 года Beyond.pl запустил AI Factory на своем кампусе дата-центра мощностью 100 МВт в Познани, Польша. Оснащенный инфраструктурой Nvidia DGX B200 SuperPOD и Pure Storage FlashBlade, этот инновационный проект позиционирует Beyond.pl как пионера в Центральной и Восточной Европе в предоставлении GPU-as-a-Service и суверенных высокопроизводительных вычислений для разработки AI.

- В феврале 2025 года Microsoft объявила о значительных инвестициях в размере около 740 миллионов долларов США для расширения своих гипермасштабных операций облачных дата-центров в Польше. Это расширение направлено на улучшение локальной облачной емкости и колокационных предложений, поддерживая продолжающуюся цифровую трансформацию страны и рост облачных вычислений и технологий, основанных на AI.